Для оценки использования фонда оплаты труда в учётно-аналитической практике субъектов хозяйствования, в специальной экономической литературе и периодической печати применяют различные методы. Наиболее распространённым является подход на основе деление общего фонда оплаты труда на постоянную и переменную части. Реализацию данной методики на практике с незначительными вариациями формы проведения анализа рассматривают такие авторы, как: Акулич В.В., Стражев В.И., Ермолович Л.Л., Савицкая Г.В. и др.

Рассмотрим методику более подробно. При проведении анализа, в первую очередь, необходимо правильно определить состав переменной и постоянной частей оплаты труда. К переменной части оплаты труда рабочих относят заработную плату сдельщиков, которая напрямую зависит от объёма выпуска продукции, премии и доплаты за производственные результаты и мастерство, а также сумму отпускных, относящуюся к переменной части.

К постоянной части оплаты труда рабочих относят повременную оплату труда (оплату по тарифным ставкам или окладам), а также доплаты за стаж, сверхурочное время, простои по вине предприятия и соответствующую сумму оплаты отпусков [6, с. 68].

По мнению Ж. Ришара, точкой отсчёта при анализе заработной платы является определение уровня расходов по заработной плате по отношению к доходам, полученным предприятием. Этот расчёт должен дополняться детальным анализом динамики заработной платы (см. рисунок 1.2.).

Уровень заработной платы может быть выражен или отношением к произведённой продукции, или отношением к добавленной стоимости. Абсолютная величина данной заработной платы зависит от трёх основных факторов [21, с. 243]:

Ø численности служащих;

Ø количества часов труда, оплаченных за рассматриваемый период;

Ø часовой ставки оплаты за труд.

Таким образом, абсолютная величина заработной платы (М) за час работы определяется по следующей формуле (1.6):

Каждый фактор может быть, в свою очередь, разложен на ряд других. Так, например, первый фактор - изменение численности - может стать предметом дополнительного анализа, определяющего, с одной стороны, непосредственно численность (количественный показатель), а с другой, - структуру показателя (качественный показатель).

, (1.6)

, (1.6)

где  - численность однородной по составу категории служащих;

- численность однородной по составу категории служащих;

- среднее количество часов труда, затраченных этой категорией;

- среднее количество часов труда, затраченных этой категорией;

- среднечасовая ставка оплаты труда.

- среднечасовая ставка оплаты труда.

Второй фактор - изменение количества человеко-часов - может анализироваться с учётом изменения количества человеко-часов, выполняемых в тяжёлых условиях, а также определение дополнительных часов и трудозатраты в ночное время, праздничные дни.

Рисунок 1.2. - Факторная модель анализа фонда заработной платы

По третьему фактору - изменение часовых ставок зарплаты - можно анализировать [25, с. 243]:

Ø изменение базовых ставок заработной платы;

Ø премии, связанные с качеством индивидуального труда (премии за производительность);

Ø премии за выслугу лет;

Ø коллективные премии, долевое участие служащих в прибылях предприятия.

Данное исследование должно проводиться как на общем уровне, по всем служащим одновременно, так и отдельно по каждой категории, составляющей этот персонал. При этом, при рассмотрении одного фактора необходимо исключить влияние других.

Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом.

Анализ использования расходов на оплату труда (фонда оплаты труда) имеет ряд особенностей:

1. чтобы поддерживать высокие темпы роста производства, необходимо хорошо стимулировать (оплачивать) непосредственных производителей;

2. рост оплаты не должен опережать рост производительности труда, иначе эффективность производства, а отсюда и развитие предприятия не будут повышаться.

Поэтому первым шагом анализа является анализ соотношений между ростом выработки и фондом оплаты, между производительностью труда и ростом средней заработной платы [23, с. 110].

Средняя заработная плата - заработная плата, исчисленная в среднем на одного работника или на единицу отработанного времени. Рассчитывается делением фонда заработной платы на среднесписочную численность работников или количество фактически отработанных человеко-часов за определенные периоды времени - час, день, неделю, месяц, квартал, с начала года, год. [15, c. 334]

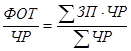

Таким образом, имеет место формула:

=

=  , (1.7)

, (1.7)

где ФОТ - фонд заработной платы, то есть численность работников ЧР, умноженная на среднею заработную плату ЗП;

ЧР - численность работников. [15, c. 337]

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (IЗП), который определяется отношением средней заработной платы за отчетный период (ЗП1) к средней заработной плате в базисном периоде (ЗП0).

IЗП =  , (1.8)

, (1.8)

Аналогичным образом рассчитывается индекс производительности труда (IПТ):

ПТ =  , (1.9)

, (1.9)

Коэффициент соотношения темпов роста производительности труда и средней заработной платы или коэффициент опережения (Коп) рассчитывается следующим образом:

Коп =  , (1.10)

, (1.10)

Далее необходимо рассчитать абсолютное и относительное отклонение фактического фонда оплаты труда от планового.

Абсолютное отклонение ∆ФОТабс определяется сравнением фактически использованных средств на оплату труда ФОТф с плановым фондом оплаты труда ФОТпл в целом по предприятию, производственным подразделениям и категориям работников:

∆ФОТабс = ФОТф - ФОТпл, (1.11)

Если искомая величина положительная, имеет место абсолютный перерасход, если отрицательная - абсолютная экономия [24, с. 117].

Показатель абсолютного отклонения не учитывает степени выполнения предприятием плана по выпуску продукции. Поэтому используют показатель относительного отклонения ∆ФОТотн, который находят вычитанием из фактического фонда заработной платы планового, скорректированного по степени выполнения плана с учетом корректировочного коэффициента Квп, соответствующего нормативу образования фонда заработной платы за каждый процент прироста объема продукции по сравнению с планом. Без последнего при корректировке плановый фонд изменялся бы прямо пропорционально индексу выполнения плана по выпуску продукции, но это было бы неоправданным, поскольку не у всех категорий персонала фонда заработной платы растет (или уменьшается) пропорционально выполнению плана по производству. Так, фонд заработной платы служащих не зависит от изменения объема продукции, а у производственных рабочих возрастает почти пропорционально росту продукции. Это учитывает корректировочный коэффициент, который показывает, ни сколько процентов можно увеличить (или уменьшить) плановый фонд заработной платы за каждый процент перевыполнения (или недовыполнения) плана по выпуску продукции. Его величина дифференцируется по отраслям и в промышленности находится в интервале 0,3 - 0,95 [27, с. 146-147].

Относительный результат определяется таким образом:

∆ФОТотн = ФОТф - ФОТск = ФОТф - (ФОТпл.пер * Квп + ФОТпл.пост), (1.12)

где ФОТск - фонд оплаты труда плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФОТпл.пер и ФОТпл.пост - переменная и постоянная суммы планового фонда оплаты труда [26, с. 118].

Положительный относительный результат обозначает наличие относительного перерасхода, а отрицательный - относительной экономии.

Анализ использования фонда оплаты труда производится в двух направлениях: по видам выплат и в разрезе основных категорий персонала. Первое направление включает изучение состава фонда оплаты труда по видам использования в сравнении со сметой и в динамике по отношению к предыдущему году. На втором направлении анализа использования фонда заработной платы целесообразно проанализировать выполнение плана и динамику фонда заработной платы в разрезе основных групп и категорий персонала. [14, с. 281-282].

В процессе дальнейшего анализа следует определить факторы, оказавшие влияние на изменение фонда заработной платы отдельных категорий промышленно-производственного персонала.

Между средним уровнем оплаты труда, численностью работающих и фондом заработной платы существует зависимость. Величина фонда заработной платы может быть получена как произведение численности работников (ЧР) и средней заработной платы (ЗП):

ФОТ = ЧР * ЗП, (1.13)

Влияние каждого фактора на изменение фонда заработной платы на изменения фонда заработной платы определяют следующим образом:

1. прирост или изменение фонда заработной платы в связи с изменением численности работающих

∆ФОТЧР = (ЧР1 - ЧР0) * ЗП0, (1.14)

2. прирост или уменьшение фонда заработной платы за счет изменения уровня оплаты труда

∆ФОТЗП = (ЗП1 - ЗП0) * ЧР1, (1.15)

Для детерминированного факторного анализа абсолютного отклонения по фонду оплаты труда, помимо рассмотренной модели, могут быть использованы следующие модели:

ФОТ = ЧР * Д * ДЗП, (1.16)

ФОТ = ЧР * Д * П * ЧЗП, (1.17)

где ЧР - среднегодовая численность работников;

Д - количество отработанных дней одним работником за год;

П - средняя продолжительность рабочего дня;

ДЗП - среднедневная зарплата одного работника;

ЧЗП - среднечасовая зарплата одного работника [20, с. 137].

Расчет влияния факторов на изменения фонда оплаты труда можно проводить различными методами: методом цепных подстановок, интегральным методом, индексным методом, способом абсолютных разниц и другими.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Важен межхозяйственный сравнительный анализ, показывающий какое предприятие работает более эффективно [23, 139].

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

ВП/ФОТ = ЧВ * ПД * Д * Уд: ГЗП, (1.19)

где ВП - выпуск продукции в текущих ценах;

ФОТ - фонд оплаты труда персонала;

ЧВ - среднечасовая выработка продукции;

ПД - средняя продолжительность рабочего дня;

Уд - удельный вес рабочих в общей численности промышленно-производственного персонала;

ГЗП - среднегодовая зарплата одного работника [26, с. 140].

Анализ можно углубить за счет детализации каждого фактора данной модели. Проведенный анализ покажет основные направления поиска резервов повышения эффективности использования средств на оплату труда.