На втором этапе предлагается оценить пропорциональность экономического роста с помощью динамического нормативного ряда. Для этого воспользуемся "золотым правилом экономики".

Рассчитаем для предприятия ООО "Карьера" темпы роста экономических показателей. (таблица 3.4).

Таблица 3.4 - Расчетная таблица для определения темпов роста экономических показателей ООО "Карьера"

| Показатели

| Годы, тыс. руб.

| Темп роста (2012/2011)

| Темп роста (2013/2012)

|

|

| 2011

| 2012

| 2013

|

|

|

| 1. Чистая прибыль

| 188

| 247

| 243

| 131,38

| 98,38

|

| 2. Прибыль от продаж

| 322

| 478

| 433

| 148,45

| 90,59

|

| 3. Выручка

| 18344

| 23345

| 27990

| 127,26

| 119,90

|

| 4. Активы

| 2151

| 3002

| 5462

| 139,56

| 181,95

|

| 5. Среднегодовая стоимость заемного капитала

| 774

| 1378

| 3595

| 178,04

| 260,89

|

| 6. Среднегодовая стоимость кредиторской задолженности

| 774

| 978

| 1195

| 126,36

| 122,19

|

| 7. Среднегодовая стоимость дебиторской задолженности

| -

| 21

| 117

| -

| 557,14

|

| 8. Среднегодовая стоимость долгосрочной дебиторской задолженности

| -

| -

| -

| -

| -

|

За период с 2011 по 2012 г. г. следует отметить увеличение прибыли от продаж более чем в 1,3 раза, а также рост чистой прибыли предприятия. Положительно оценивается превышение темпов роста кредиторской задолженности над темпами роста дебиторской задолженности, что свидетельствует о дополнительном привлечении денежных средств на предприятие.

В период с 2012 по 2013 г. г. изучаемые показатели также обусловлены негативными изменениями. Отрицательно оценивается снижение чистой прибыли более чем на 8 %, а также наличие краткосрочной дебиторской задолженности.

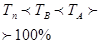

Определим для предприятия соблюдение нормативных соотношений (3) и (4).

Таблица 3.5 - Оценка соотношений показателей пропорциональности экономического роста предприятия

| Предприятие

| Соотношение - "золотое правило"

| Оценка

| Расширенное соотношение

| Оценка

|

| ООО "Карьера"

| 0,98<1, 19<1,82>100%

| Не выполняется

| 0,98>0,91<1, 19<1,82<2,61>1,22<5,57>0

| Не выполняется

|

|

|

|

|

|

|

Из данных таблицы видно, что "золотое правило" не выполняется также как и расширенное соотношение, следовательно, эффективность деятельности предприятия очень низкая.

Сравним эталонную систему нормативных значений показателей (4) с фактическими темпами роста этих показателей. Отклонение реальной (фактической) динамики показателей от эталонной выразим через линейный коэффициент корреляции этих двух рядов, который определим, используя программу Statwork. Результаты представлены в таблице 3.5.

Таблица 3.6 - Интегральная оценка динамики развития предприятия по данным отчетности

|

| Эталон

| ООО "Карьера"

|

| Эталон

| 1,00

|

|

| ООО "Карьера"

| - 0,17

| 1,00

|

Как видно из данных таблицы, предприятие имеет с эталонной системой обратную связь. Это обусловлено опережающим ростом активов по сравнению с выручкой.

Оценка организационно-технического уровня производства ООО "Карьера"

На третьем этапе необходимо оценить организационно-технический уровень предприятия. С помощью индексов значимости при частных коэффициентах определим обобщающие показатели технического уровня производства предприятия (5). Рассмотрим таблицу 3.7.

Таблица 3.7 - Частные показатели технического уровня производства

| Показатель

| 2012 год

| 2013 год

| Весовые коэффициенты

|

| 1. Всего основных средств, %

| 100

| 100

| -

|

| 2. Удельный вес техники и технологического оборудования в возрасте до 5 лет:

|

|

|

|

| машины и оборудование, %

| 0,41

| 0,49

| 0,15

|

| транспортные средства, %

| 0,03

| 0,05

| 0, 20

|

| другие виды технологического оборудования, %

| 0,004

| 0,003

| 0,15

|

| 3. Коэффициент обновления

| 0,116

| 0,08

| 0,25

|

| 4. Коэффициент годности

| 0,522

| 0,525

| 0,25

|

| 5. Обобщающий показатель технического уровня производства

| 0,228

| 0,235

| -

|

Как видно из таблицы, состав и структура основных средств не соответствует отраслевой принадлежности. Удельный вес активной части основных средств (техники и технологического оборудования) составил 54,3%, данный показатель для предприятия промышленности мал.

Негативным моментом для предприятия является снижение коэффициента обновления, что свидетельствует о недостаточности средств на покупку нового оборудования.

Коэффициент годности также находится на низком уровне, это говорит о неудовлетворительном состоянии имеющихся основных средств. На предприятии существует реальная потребность в инвестициях.

Коэффициент технического уровня производства значительно меньше 1, что свидетельствует о низком техническом потенциале предприятия. Производственная система требует совершенствования технических элементов производства.

Далее следует оценить частные коэффициенты организационного уровня предприятия, для этого воспользуемся таблицей 3.8.

Таблица 3.8 - Расчетная таблица для определения частных коэффициентов организационного уровня предприятия

| Показатели

| Значения

| Изменение (+,-)

|

|

| 2012 год

| 2013 год

|

|

| 1. Выручка от реализации всего (тыс. руб.)

| 23345

| 27990

| 4645

|

| в т. ч. выручка от производства основных видов продукции:

|

|

|

|

| Хлебобулочные изделия

| 11672

| 13793

| 2121

|

| Кондитерские изделяи

| 7782

| 7884

| 102

|

| Прочие

| 3891

| 6313

| 2422

|

| 2. Количество работников, отработавших весь год, (чел.)

| 48

| 55

| 7

|

| 3. Среднесписочная численность работников, (чел.)

| 48

| 55

| 7

|

| в т. ч. рабочих

| 43

| 50

| 7

|

| 4. Численность рабочих на производстве основных видов продукции:

|

|

|

|

| Хлебобулочные изделия, (чел.)

| 22

| 23

| 1

|

| Кондитерские изделяи (чел.)

| 14

| 16

| 2

|

| Прочие (чел.)

| 7

| 11

| 4

|

| 5. Удельный вес рабочих в общей численности персонала

| 89,58

| 90,91

| 1,325757576

|

| 6. Отработано 1 работником за год, (дни.)

| 220

| 220

| 0

|

| 7. Средняя продолжительность рабочего дня

| 7,94

| 7,95

| 0,01

|

| 8. Общее количество отработанного времени всеми рабочими за год (чел/час)

| 83846,4

| 96195

| 12348,6

|

| в т. ч. при производстве основных видов продукции:

|

|

|

|

| Хлебобулочные изделия, (чел. /час)

| 38429,6

| 40227

| 1797,4

|

| Кондитерские изделия (чел. /час)

| 24455,2

| 27984

| 3528,8

|

| Прочие (чел. /час)

| 12227,6

| 19239

| 7011,4

|

Рассчитанные показатели обусловлены позитивными изменениями, что положительно сказывается на деятельности предприятия.

На основании таблицы 3.8 рассчитаем частные показатели организационного уровня предприятия.

Таблица 3.9 - Частные показатели организационного уровня предприятия

| Показатели

| Значения

| Весовые коэффициенты

|

| 1. Коэффициент постоянства кадров

| 1

| 0,15

|

| 2. Коэффициент использования рабочего времени

| 0,994

| 0,15

|

| 3. Среднечасовая выработка при производстве основных видов продукции:

|

|

|

| Хлебобулочные изделия

| 1,387

| 0,15

|

| Кондитерские изделяи

| 1,625

| 0,2

|

| Прочие

| 1,236

| 0,2

|

| 4. Обобщающий показатель организационного уровня

| 1,079

|

|

Коэффициент организационного уровня составил 1,079. Значение показателя больше единицы, что свидетельствует о достаточно высоких возможностях эффективного использования существующей техники и технологий. Но следует учесть также довольно низкий коэффициент использования рабочего времени, указывающий на то, что производственная система предприятия требует некоторого совершенствования организационных элементов производства.

При определении комплексного показателя ОТУ производства ( ) весовой коэффициент значимости обобщающего организационного показателя был определен экспертным путем на уровне 0,5, а коэффициент значимости технического уровня - 0,5.

) весовой коэффициент значимости обобщающего организационного показателя был определен экспертным путем на уровне 0,5, а коэффициент значимости технического уровня - 0,5.

Коту = - 0,5 * 0,235 + 0,5 * 1,079 = 0,4205 (7)

Коэффициент организационно-технического уровня составил 0,4205. Значение показателя далеко от единицы, что свидетельствует о достаточно низком уровне для предприятий промышленности организационно-техническом уровне развития.

Комплексная оценка инвестиционной привлекательности предприятия ( ) будет включать частные оценки эффективности, устойчивости развития и организационно-технического уровня:

) будет включать частные оценки эффективности, устойчивости развития и организационно-технического уровня:

Кинв = 0,957 * (1 - 0,17) * 0,4205 = 0, 198 (8)

По ООО "Карьера" значительно ниже единицы, следовательно, исследуемое предприятие является весьма непривлекательным для инвестиций субъектом хозяйствования.

4. Пути повышения инвестиционной привлекательности ООО "Карьера"

Судя по проделанным расчетам, организация не является инвестиционно привлекательной, главным образом из-за неустойчивости развития экономического роста. На предприятии не выполняется "золотое правило экономики", а именно, темпы роста чистой прибыли значительно меньше темпов роста выручки от реализации, темпы роста выручки больше темпов роста активов. Как известно в формуле "золотого правила" заложена двухфакторная модель рентабельности активов:

ЧП / Средняя величина активов = Выручка / Средняя величина активов * ЧП / Выручка

Таким образом, для повышения устойчивости экономического роста необходимо увеличить коэффициент деловой активности и рентабельность активов.

Предлагается провести мероприятия по ускорению оборачиваемости активов, за счет продажи залежалого сырья и материалов на складе по сниженным ценам на сумму 150 тыс. руб., сократив, тем самым расходы на их хранение.

За счет полученных средств необходимо покрыть часть краткосрочных кредитов банка, сократив расходы по уплате процентов за кредит.

Также предлагается продать часть основных средств, неэффективно используемых на предприятии. Исходя из полученной информации по эффективности использования основных средств, целесообразно продать неиспользуемый склад для хранения сырья, остаточная стоимость которого составила 300 тыс. руб., полученные средства направим в добавочный капитал, увеличив также операционные доходы.

С учетом проведенных мероприятий структура баланса выглядит следующим образом:

Таблица 4.1 - Структура баланса ООО "Карьера"

| Актив

| На конец 2013 года, тыс. руб.

| Удельный вес, %

| С учетом проведенных мероприятий, тыс. руб.

| Удельный вес, %

|

| 1. Внеоборотные активы

|

|

|

|

|

| в том числе собственные средства, руб

| 1803

| 33,00

| 1303

| 4,32

|

| Итого по разделу 1

| 1803

| 33,00

| 1303

| 10,86

|

| 2. Оборотные активы

|

|

|

|

|

| в том числе запасы

| 1637

| 29,97

| 1487

| 21,26

|

| Денежные средства

| 95

| 1,74

| 395

| 2,85

|

| Итого по разделу 2

| 3659

| 66,99

| 3509

| 89,14

|

| Баланс

| 5462

| 100

| 5312

| 100

|

| Пассив

|

|

|

|

|

| 3. Капитал и резервы

|

|

|

|

|

| в том числе добавочный капитал

| 470

| 8,60

| 470

| 8,85

|

| Итого по разделу 3

| 1867

| 34,18

| 1867

| 35,14

|

| 4. Долгосрочные обязательства

|

|

|

|

|

| Итого по разделу 4

| -

| -

| -

| -

|

| 5. Краткосрочные обязательства

|

|

|

|

|

| в том числе кредиты и займы

| 2400

| 43,94

| 2250

| 42,36

|

| Итого по разделу 5

| 3595

| 65,82

| 3445

| 64,85

|

| Баланс

| 5462

| 100

| 5312

| 100

|

Как показывают данные таблицы, изменение в структуре баланса произошло за счет уменьшения по статье основные средства на 300 тыс. руб. и по статье запасы на 150 тыс. руб., а также увеличение по статье денежные средства на 300 тыс. руб. и уменьшение по статье кредиты и займы на 150 тыс. руб.

Незначительные изменения в структуре баланса предприятия привели к существенным изменениям финансовых коэффициентов.

Таблица 4.2 - Финансовые показатели

| Показатели

| 2013 год

| С учетом мероприятий

|

| 1. Коэффициент деловой активности

| 5,12

| 5,27

|

| 2. Рентабельность активов, %

| 4,45

| 4,57

|

| 3. Темп роста активов

| 1,819

| 1,769

|

| 4. Темп роста заемного капитала

| 2,61

| 2,50

|

При проведении мероприятий было выявлено следующее: произошло увеличение коэффициента деловой активности и рентабельности активов, значительно сократились темпы роста заемного капитала. Сокращение темпов роста активов также можно оценить положительно, так как темпы роста выручки остаются значительно ниже темпов роста активов.

Следует отметить, что чистая прибыль, с учетом проведенных мероприятий возрастет благодаря снижению операционных расходов, а именно за счет уменьшения затрат на хранение залежалого сырья и материалов, а также за счет уменьшения по статье проценты к уплате, в связи со снижением суммы банковских кредитов. Данные изменения приведут к увеличению темпов роста чистой прибыли, что оценивается положительно.

Отсюда можно сказать, что устойчивость экономического роста, с учетом проведенных мероприятий, увеличится, а, следовательно, возрастет и инвестиционная привлекательность предприятия.

Выводы и предложения

Инвестиционная привлекательность предприятия характеризуется как комплекс показателей его деятельности, который определяет для инвестора область предпочтительных значений инвестиционного поведения. Инвестиционная привлекательность имеет ряд аспектов, среди которых: технический, коммерческий, экологический, институциональный, социальный, финансовый. Особую значимость имеет, несомненно, финансовый аспект, характеризующий понятие финансовой привлекательности.

К оценке инвестиционной привлекательности необходимо подходить с позиции системного подхода, предполагающего комплексное изучение и оценку деятельности и инвестиционных возможностей субъектов хозяйствования в целях научного обоснования предстоящих экономических целей развития и выбора наилучших способов их осуществления.

Представляется целесообразным в этой связи использовать систему показателей, объединенных в блоки:

) блок оценки эффективности деятельности и использования ресурсов;

) блок оценки пропорциональности экономического роста (устойчивости развития);

) блок оценки организационно-технического уровня развития производства.

Для оценки инвестиционной привлекательности на первом этапе необходимо оценить темпы развития предприятия и определить, в какой мере он приблизился к наивысшему уровню использования ресурсов и эффективности деятельности.

Общество с ограниченной ответственностью "Карьера" существует с июня 1997 г. Общество является юридическим лицом и действует на основании устава предприятия.

С начала деятельности общества технологическое оборудование состояло: из одной печи (с подвижным подом), одной тестомесительной машины и одного мукопросеивателя. Ассортимент выпускаемой продукции состоял из 4-х видов:

хлеб пшеничный весовой;

- батон нарезной;

хлеб дарницкий весовой;

лепешки с яйцом, с картошкой, с яблоком.

С июля 2011 года для удовлетворения спроса населения в хлебобулочных изделиях и кондитерских изделиях стали вырабатываться:

7 видов хлеба;

- 24 вида булочно-бараночных изделий;

21 вид кондитерских изделий;

10 видов мучных изделий.

При анализе структуры ассортимента просматривается положительная тенденция объема производства продукции, за исключением производства хлебобулочных изделии. Уменьшение объема производства хлебобулочных изделий в 2013 г. по сравнению с 2012 г. составило 891,8 тыс. руб. или 4,3%, что может быть вызвано изменением спроса на данный вид продукции, недостатками в организации производства, либо плохим техническим состоянием оборудования.

В результате анализа было выявлено следующее:

Рентабельность основной деятельности за 2011 - 2013 гг. изменилась и показывает, что в 2012 г. показатель увеличился на 0,304%, а в 2013 г. уменьшился на 0,52%. На этот показатель рентабельности влияет опережающий рост прибыли от продаж по сравнению с темпом роста себестоимости. Вследствие изменения показателя основной деятельности показатель рентабельности продаж тоже меняется. Его значение за 2012 г увеличилось на 0,293%, а в 2013 г. на 0,501% снизилось.

В результате матричного анализа установлено снижение уровня эффективности ООО "Карьера" на 4%.

"Золотое правило экономики" не выполняется также как и расширенное соотношение, следовательно, эффективность деятельности предприятия очень низкая.

Коэффициент технического уровня производства значительно меньше 1, что свидетельствует о низком техническом потенциале предприятия. Производственная система требует совершенствования технических элементов производства.

Коэффициент организационного уровня составил 1,079. Значение показателя больше единицы, что свидетельствует о достаточно высоких возможностях эффективного использования существующей техники и технологий. Но следует учесть также довольно низкий коэффициент использования рабочего времени, указывающий на то, что производственная система предприятия требует некоторого совершенствования организационных элементов производства.

Коэффициент организационно-технического уровня составил 0,421. Значение показателя далеко от единицы, что свидетельствует о достаточно низком уровне для предприятий промышленности организационно-техническом уровне развития.

По ООО "Карьера" значительно ниже единицы, следовательно, исследуемое предприятие является весьма непривлекательным для инвестиций субъектом хозяйствования.

Судя по проделанным расчетам, организация не является инвестиционно привлекательной, главным образом из за неустойчивости развития экономического роста. На предприятии не выполняется "золотое правило экономики", а именно, темпы роста чистой прибыли значительно меньше темпов роста выручки от реализации, темпы роста выручки больше темпов роста активов.

Предлагается провести мероприятия по ускорению оборачиваемости активов, за счет продажи залежалого сырья и материалов на складе по сниженным ценам на сумму 150 тыс. руб., сократив, тем самым расходы на их хранение.

Также предлагается продать часть основных средств, неэффективно используемых на предприятии. Исходя из полученной информации по эффективности использования основных средств, целесообразно продать аппарат по переработке молока, остаточная стоимость которого составила 300 тыс. руб.

При проведении мероприятий было выявлено следующее: произошло увеличение коэффициента деловой активности и рентабельности активов, значительно сократились темпы роста заемного капитала. Сокращение активов также можно оценить положительно, так как темпы роста выручки остаются значительно ниже темпов роста активов.

Следует отметить, что чистая прибыль, с учетом проведенных мероприятий возрастет благодаря снижению операционных расходов, а именно за счет уменьшения затрат на хранение залежалого сырья и материалов, а также за счет уменьшения по статье проценты к уплате, в связи со снижением суммы банковских кредитов. Данные изменения приведут к увеличению темпов роста чистой прибыли, что оценивается положительно.

Отсюда можно сказать, что устойчивость экономического роста, с учетом проведенных мероприятий, увеличится, а, следовательно, возрастет и инвестиционная привлекательность предприятия.