ООО "Универсам Щётовка" образовано 25.04.97 г. на базе АП Универсам "Щётовка", выделенного из состава Заводского райпищеторга в апреле 1994 года. Уставный фонд в размере 22.867.200 руб. Торговая площадь составляет 433 кв. м.

Юридический адрес предприятия: г. Минск, ул. Крупской, 6/1. Главной задачей является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов трудового коллектива.

Удовлетворение общественных потребностей в его продукции, работах и услугах регулируется государством экономическими методами.

Общество осуществляет следующие виды деятельности:

) Коммерческая деятельность - оптовая и розничная торговля, в том числе комиссионная, продовольственными и промышленными товарами, продукцией производственно-технического назначения, сырьём и товарами народного потребления.

2) Организация и эксплуатация пунктов общественного питания, производство и реализация товаров народного потребления.

) Организация и проведение выставок-продаж, ярмарок, презентаций.

) Осуществление в установленном порядке внешнеэкономической деятельности, экспорт и шорт товаров и услуг в Республике Беларусь и на международном рынке (в том числе бартерных сделок) в соответствии с действующим законодательством РБ.

Общество вправе самостоятельно определять конкретные направления своей деятельности в зависимости от конъектуры рынка. Виды деятельности, подлежащие специальному порядку открытки или лицензированию, осуществляются после получения необходимого разрешения или соответствующей лицензии.

Режим работы с 9.00 до 23.00, без обеденного перерыва. Санитарный день - 2-й вторник каждого месяца.

Режим работы согласован с районной администрацией. Напротив входа в магазин содержится информация на стендах о магазине, схема магазина, копия лицензии (лицензия Х 5 0000/0267470 "Разрешено на занятие отдельным видом деятельности" выдана Мингорисполкомом 14.04.2004 г. ООО "Универсам Щетовка" и действительна по 14.04.2009 г.), санитарные правила, особенности обслуживания, минимальный перечень товаров, норма отпуска, другая информация.

В магазине имеются следующие отделы: колбасный, рыбный, молочный, мясной, хлебный, вино-водочный, кондитерский, бакалея. Для дополнительного обслуживания покупателей и удовлетворения их потребностей в магазине работает отдел хозяйки и кафетерий, а так же есть контрольные и санитарные журналы, книга жалоб и предложений.

В магазине есть мясной цех, где производится продукция из мяса: колбасные изделия, фарш, разделка цыплят на продажу. Так же есть цех по производству булочных изделий.

Все помещения магазина подразделяются на:

- торговые - помещения, которые связаны с обслуживанием покупателей (отдел заказов, кафетерий);

- для приемки, хранения и подготовки товаров к продаже - приемочные, кладовые, охладительные камеры, фасовочные;

- служебные и бытовые - кабинет директора, конторские помещения, комната отдыха, гардеробные, уборные;

- подсобные - для хранения тары, инвентаря, упаковочных материалов.

Торговые помещения играют основную роль в доведении товаров до потребителей и обслуживание покупателей. В них покупатель выбирает товар и оплачивает его, то есть завершает торгово-технический процесс. Планировка торгового зала должна обеспечивать покупателям наилучшие условия для приобретения товаров при минимальных затратах времени, контроль со стороны обслуживающего персонала за ходом продажи и сохранностью товаров, способствовать рациональной организации торгово-технического процесса. Торговый зал обеспечивает рациональную организацию движения покупательского потока с права на лево. Планировка линейная - это способствует эффективному использованию торговой площади, увеличению фронта выкладки товаров, организации контроля за сохранностью товароматериальных ценностей. Торговый зал совмещен с помещением для хранения товаров. В административные, бытовые, подсобные, технические помещения, а также в помещения для хранения и подготовки товаров к продаже есть проход через торговый зал. Входы и выходы отдельные, как для покупателей, так и для обслуживающего персонала.

На рисунке 2.1 представлена линейно-функциональная структура управления ООО "Щетовка"

Рисунок 2.1 - Линейно-функциональная структура управления ООО "Щетовка"

Директор предприятия:

- без доверенности действует от имени предприятия, в том числе представляет его интересы и совершает сделки;

- выдает доверенности на право представительства от имени предприятия;

- издает приказы о назначении на должности работников предприятия, об их увольнении, переводе, применяет меры поощрения и налагает дисциплинарные взыскания;

- осуществляет иные полномочия, не отнесенные к исключительной компетенции общего собрания участников предприятия.

Директор отвечает за организацию и осуществление мероприятий по гражданской и мобилизационной подготовке, организации воинского учета, несет персональную ответственность за сохранность архивной документации, в том числе по личному составу, а также за передачу архивной документации в соответствующие государственные органы в случае ликвидации предприятия.

Бухгалтер:

1) Возглавляет работу по комплектованию предприятия кадрами рабочих и служащих требуемых профессий, специальностей и квалификации в соответствии с целями, стратегией и профилем предприятия, изменяющимися внешними и внутренними условиями его деятельности, формированию и ведению банка данных о количественном и качественном составе кадров, их развитии и движении.

2) Организует разработку прогнозов, определение текущей и перспективной потребности в кадрах и источников ее удовлетворения на основе изучения рынка труда, установления прямых связей с учебными заведениями и службами занятости, контактов с предприятиями аналогичного профиля, информирования работников внутри предприятия об имеющихся вакансиях, использования средств массовой информации для помещения объявлений о найме работников.

) Обеспечивает прием, размещение и расстановку молодых специалистов и молодых рабочих в соответствии с полученной в учебном заведении профессией и специальностью, совместно с руководителями подразделений организует проведение их стажировки и работы по адаптации к производственной деятельности.

) Осуществляет планомерную работу по созданию резерва для выдвижения на основе таких организационных форм, как планирование деловой карьеры, подготовка кандидатов на выдвижение по индивидуальным планам, ротационное передвижение руководителей и специалистов, обучение на специальных курсах, стажировка на соответствующих должностях.

) Организует проведение аттестации работников предприятия, ее методическое и информационное обеспечение, принимает участие в анализе результатов аттестации, разработке мероприятий по реализации решений аттестационных комиссий, определяет круг специалистов, подлежащих повторной аттестации.

) Организует своевременное оформление приема, перевода и увольнения работников в соответствии с трудовым законодательством, положениями, инструкциями и приказами руководителя предприятия, учет личного состава, выдачу справок о настоящей и прошлой трудовой деятельности работников, хранение и заполнение трудовых книжек, ведение установленной документации по кадрам, а также подготовку материалов для представления персонала к поощрениям и награждениям.

) Обеспечивает подготовку документов по пенсионному страхованию, а также документов, необходимых для назначения пенсий работникам предприятия и их семьям, а также представление их в орган социального обеспечения.

8) Проводит работу по обновлению научно-методического обеспечения кадровой работы, ее материально-технической и информационной базы, внедрению современных методов управления кадрами с использованием автоматизированных подсистем "АСУ-кадры" автоматизированных рабочих мест работников кадровых служб.

9) Ведет всю отчетно-финансовую деятельность.

Отдел маркетинга осуществляются следующие задачи:

1) Комплексное изучение потребителя и рынка.

2) Планирование товарного ассортимента и цен.

) Разработка мер для наиболее полного удовлетворения существующего спроса.

) Выявление потенциального спроса и неудовлетворенных потребностей.

5) Планирование и осуществление сбыта.

6) Разработка мер по совершенствованию управления и организации производства.

Экономисты - планируют объемы продаж продукции, устанавливают отпускные цены в соответствии с закупочными.

Продавцы - выполняют свои непосредственные обязанности (могут быть как продавец и зав. маг в одном лице).

В таблице 2.1 рассмотрим основные показатели ООО "Щётовка" в динамике за 2007-2008 годы.

Таблица 2.1 - Основные показатели деятельности ООО "Щётовка", 2007-2008 годы

| Показатели

| Ед. изм.

| 2007.

| 2008

| Рост, %

|

| 1

| 2

| 3

| 4

| 5

|

| Товарооборот - всего

| Млн. руб.

| 46981,1

| 60325,7

| 28,4

|

| Роста товарооборота в действующих ценах

| %

| 115,9

| 128,4

| 10,8

|

| Рост товарооборота в сопоставимых ценах

| %

| 109,4

| 118,6

| 8,4

|

| Валовые доходы от реализации товаров

| Млн. руб.

| 8644,3

| 11071,8

| 28,1

|

| Прочие доходы

| Млн. руб.

| 216,3

| 369,5

| 70,8

|

| Издержки обращения

| Млн. руб.

| 7473,7

| 9800,6

| 31,1

|

| В % к обороту

| %

| 19,01

| 19,38

| 1,9

|

| В т. ч. расходы на оплату труда

| Млн. руб.

| 3988,9

| 5241,7

| 31,4

|

| Уд. вес в издержках обращения

| %

| 53,37

| 53,48

| 0,2

|

| Прибыль от реализации

| Млн. руб.

| 959,1

| 1112,7

| 16,0

|

| Прибыль за отчетный период

| Млн. руб.

| 489,8

| 581,5

| 18,7

|

| Налоги и отчисления

| Млн. руб.

| 2302,1

| 2810,9

| 22,1

|

| Среднесписочная численность

| Чел.

| 29

| 33

| 13,8

|

| Средняя заработная плата

| Млн. руб.

| 1100

| 1420

| 129,1

|

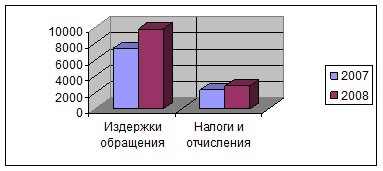

Из данной таблицы 2.1 видно, что на 10,8 % в действующих ценах вырос товарооборот за 2008 год по сравнению с 2007. Темп роста налогов при этом составил 22,1%, издержки обращения выросли на 31,1% (рисунок 2.2). Прибыль за отчетный период выросла на 18,7%: прибыль от реализации выросла на 16,0%. За счет увеличения среднесписочной численности выросли расходы на оплату труда в 2008 году и составили 5241,7 млн. руб.

Рисунок 2.2 - Темп роста издержек, налогов и отчислений в 2007-2008 годах

2.2 Оборотные средства ООО "Щётовка" и анализ их использования за 2007-2008 годы

Основные оборотные фонды организации целиком потребляются в каждом производственном процессе, полностью переносят свою стоимость на готовый продукт и изменяют свою натуральную форму.

Оборотные производственные фонды представляют собой часть производственных фондов, вещественным содержанием которых являются предметы труда, функционирующие в сфере производства.

Оборотные производственные фонды подразделяются на ряд групп:

) Производственные запасы (сырьё, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара и тарные материалы, запасные части для текущего ремонта, хозяйственный инвентарь и инструмент).

2) Незавершенное производство - незаконченная продукция, подлежащая дальнейшей обработке.

) Расходы будущих периодов - затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем.

Наряду с оборотными фондами предприятие располагает фондами обращения, которые функционируют в сфере обращения. К ним относятся:

- готовая продукция на складах;

- продукция отгруженная, но не оплаченная;

- дебиторская задолженность;

- денежные средства на счетах в банках, в незаконченных расчетах.

Совокупность оборотных производственных фондов и фондов обращения составляет оборотные средства.

Данные для анализа структуры и динамики оборотных средств ООО "Щетовка" взяты из приложения 2. Анализ приведен в таблице 2.2.

Таблица 2.2 - Структура оборотных средств предприятия, млн. руб.

| Наименование

| 2006

| 2007

| 2008

|

| 1

| 2

| 3

| 4

|

| Запасы и затраты

| 1833

| 2377

| 2635

|

| в том числе: сырье, материалы и другие активы

| 590

| 610

| 465

|

| незавершенное производство и полуфабрикаты

| 1399

| 1684

| 2083

|

| готовая продукция и товары для реализации

| 914

| 1163

| 873

|

| товары отгруженные

| 144

| 145

| 267

|

| прочие запасы и затраты

| 28

| 84

| 88

|

| Налоги по приобретенным активам

| 41

| 24

| 15

|

| Дебиторская задолженность

| 297

| 310

| 350

|

| Денежные средства

| 204

| 244

| 84

|

| Финансовые вложения

| 3

| 6

| 34

|

| | | | | |

Для определения причин изменения суммы оборотных средств за 2007-2008 годы проведём факторный анализ. К факторам первого порядка относятся: запасы и затраты, налоги по приобретенным ценностям, готовая продукция, товары отгруженные потребителю, дебиторская задолженность, финансовые вложения, денежные средства.

1) Изменение оборотного капитала, всего:

2) Изменение запасов и затрат

3) Изменение налогов по приобретенным ценностям

4) Изменение готовой продукции

5) Изменение товаров отгруженных

6) Изменение дебиторской задолженности

7) Изменение финансовых вложений

8) Изменение денежных средств

,

,

Оборотные средства за 2008 год увеличились на 168 млн. руб. Наибольшее отрицательное влияние на увеличение оборотного капитала оказало изменение запасов и затрат на 11% произошедшее из-за роста незавершенного производства на 24%. Рост дебиторской задолженности на 13% свидетельствует о неэффективной политике управления дебиторской задолженностью на предприятии. Положительное влияние оказало снижение потребности в сырье и материалах на 24%, уменьшение готовой продукции на складе на 25%.

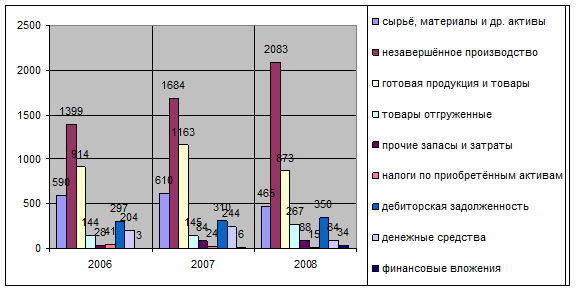

Структура оборотных средств представлена на рисунке 2.3

Рисунок 2.3 - Изменение структуры оборотных средств

Рациональной является такая структура оборотных средств, когда наибольшая их часть вложена в товарно-материальные ценности, а наименьшая в денежные средства и дебиторскую задолженность. Из таблицы следует, что составные части оборотных средств в процентном соотношении за рассматриваемый период почти не изменились. Исключением являются запасы готовой продукции, которые в 2008 году уменьшились на 25%. Это произошло из-за увеличения в отчетном году продукции, отгруженной потребителю. Следует отметить ощутимый рост доли незавершенного производства и прочих оборотных средств.

Оборотные средства по источникам образования подразделяются на собственные и заёмные (таблица 2.3)

Таблица 2.3 - Собственные и заемные оборотные средства

| Наименование

| Ед. изм.

| 2006

| 2007

| 2008

|

| 1

| 2

| 3

| 4

| 5

|

| Собственные оборотные средства

| Млн. руб.

| 1227

| 1637

| 2216

|

| Заемные средства

| Млн. руб.

| 2278

| 2910

| 2499

|

| Оборотные средства, всего

| Млн. руб.

| 3505

| 4548

| 4715

|

| Коэффициент обеспеченности собственными оборотными средствами

| к-т

| 0,35

| 0,36

| 0,47

|

По данным таблицы 2.3 видно, что темпы роста собственных оборотных средств выше чем у заёмных, благодаря этому коэффициент обеспеченности собственными оборотными средствами растёт. Это свидетельствует о платёжеспособности предприятия, т.е. о наличии собственных оборотных средств для его финансовой устойчивости.

На рисунке 2.3 видно, что удельный вес дебиторской задолженности в составе оборотных средств увеличивается в 2007 году на 4%, в 2008 году увеличился на 13%. Это объясняется тем, что в связи с участившимися неплатежами за произведённую и поставленную продукцию финансовая политика направлена на выполнение заказов и поставку продукции по предоплате. Выполнение заказов по изготовлению механических деталей и узлов осуществляется с 50% авансовой предоплатой. Поставка готовой продукции осуществляется после 100% авансовой предоплаты. Были установлены надежные связи с поставщиками и подрядчиками. Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей (таблица 2.4.)

1) Оборачиваемость дебиторской задолженности

, (2.1)

, (2.1)

где  - выручка от реализации продукции, млн. руб.;

- выручка от реализации продукции, млн. руб.;

- средняя дебиторская задолженность, млн. руб.

- средняя дебиторская задолженность, млн. руб.

2) Период погашения дебиторской задолженности.

(2.2)

(2.2)

Таблица 2.4 - Показатели оборачиваемости дебиторской задолженности

| Показатель

| Един. Изм.

| 2006

| 2007

| 2008

|

| 1

| 2

| 3

| 4

| 5

|

| Выручка

| Млн. руб.

| 4179

| 6305

| 6771

|

| Дебиторская задолженность

| Млн. руб.

| 297

| 310

| 350

|

| Процент просроченной дебит. задолженности

| %

| 30

| 21

| 39

|

| Оборачиваемость дебиторской задолженности

| К-т

| 14,1

| 20,3

| 19,3

|

| Период погашения дебиторской задолженности

| Дней

| 26

| 18

| 19

|

Из таблицы 2.4 видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения.

В таблице 2.5 рассмотрим важнейшие показатели эффективности использования оборотных средств.

Таблица 2.5 - Показатели эффективности использования оборотных средств

| №

| Наименование

| Ед. изм.

| 2007

| 2008

| Темп роста, %

|

|

| 1

| 2

| 3

| 4

| 5

|

| 1

| Чистая прибыль

| Млн. руб.

| 1270

| 1061

| 83,5

|

| 2

| Текущие обязательства

| Млн. руб.

| 13615

| 16000

| 117,5

|

| 3

| Выручка от реализации

| Млн. руб.

| 46960

| 60415

| 128,6

|

| 4

| Среднегодовое значение активов

| Млн. руб.

| 6233

| 6457

| 103,6

|

| 5

| Коэффициент текущей ликвидности

| %

| 11,3

| 13,0

| 115,0

|

| 6

| Коэффициент оборачиваемости

| %

| 7,5

| 9,4

| 125,3

|

| 7

| Коэффициент загрузки оборотных средств

| %

| 0,1

| 0,1

| 100

|

| 8

| Рентабельность оборотного капитала

| %

| 0,2

| 0,2

| 100

|

Из таблицы 2.5 видно, что коэффициент текущей ликвидности в 2008 году составил 13,0%, темп роста по сравнению с 2007 годом составил 115,0.

Коэффициент оборачиваемости в 2007 году составлял 7,5%, что на 1,9% меньше, чем в 2008 году.

Коэффициент загрузки оборотных средств и рентабельность оборотного капитала в динамике за два года (2007-2008годы) остались без изменения и составили 0,1% и 0,2% соответственно. Наиболее общий метод расчета потребности в оборотном капитале предприятия основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует:

(2.3)

(2.3)

Таким образом, общая потребность в оборотном капитале определяется умножением намеченного на планируемый период коэффициента закрепления на планируемый объем реализации.

Зная потребность в оборотном капитале и наличие на начало планируемого периода, несложно затем рассчитать дополнительную потребность в оборотном капитале и определить источники покрытия этой потребности (за счет собственных или заемных финансовых ресурсов).

Если полагать, что планируемый объем реализации собственной продукции предприятия определяется на основе маркетинговых исследований, анализа сложившейся структуры и требований потребителей, зафиксированных в уже заключенных и предполагаемых к подписанию договорах поставки, то главную проблему представляет обоснованное определение планируемого уровня коэффициента закрепления оборотного капитала.

Разумеется, можно исходить из фактически сложившейся величины коэффициента закрепления в ближайшем к планируемому отчетном периоде; однако целесообразнее предварительно проанализировать сложившийся уровень оборотного капитала и выявить возможные резервы сокращения потребности в нем.

Таблица 2.6 - Расчет потребности в оборотном капитале в 2008 году

| Наименование показателя

| Значение

|

| Средний остаток оборотных средств, млн. руб.

| 4548

|

| Стоимость реализованной продукции, млн. руб.

| 6305

|

| Коэффициент закрепленных оборотных средств

| 0,72

|

| Планируемая потребность в оборотном капитале в 2009 году, млн. руб.

| 4875

|

Суммарная планируемая потребность в оборотном капитале, исходя из задания по объему реализуемой продукции на 2009 год 6771 млн. руб. будет равна: 0,72*6771 = 4875 млн. руб. С учетом увеличения объема реализации в 2008 году на 8,0%, требуется увеличение оборотного капитала на 336 млн. руб. В 2008 году оборотные средства составили 4715 млн. руб., что недовыполняет план на 3,5%.

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Он характеризует общую обеспеченность предприятия средствами для ведения хозяйственной деятельности. ООО "Щетовка" лишь в 2008 году добился превышения норматива 1,7, благодаря проведённой реструктуризации кредиторской задолженности.

Рост коэффициента оборачиваемости и сокращение периода одного оборота на протяжении рассматриваемого периода говорят об эффективном использовании оборотных средств.

2.3 Резервы повышения эффективности использования оборотных средств на ООО "Щетовка"

Одна из важных задач управления оборотными средствами - повышение эффективности их использования и прежде всего ускорения их оборачиваемости. Эффективность расходования оборотных средств, составляющих преобладающую часть всех финансовых средств, оказывает непосредственное влияние на конечные результаты хозяйственной деятельности - прибыль и рентабельность.

Чем быстрее оборачиваемость оборотных средств, тем меньше потребность в кредитах, соответственно меньше издержки, больше прибыль за счет снижения расходов за пользование банковскими кредитами, по хранению запасов и др. Поэтому повышение эффективности использования оборотных средств имеет важное экономическое значение для каждого предприятия торговли.

В торговых предприятиях резервы и пути повышения эффективности оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и оптимального размера оборотных средств. Поэтому, прежде всего рассмотрим мероприятия, направленные на повышение товарооборота и реализацию товаров.

В целом для повышения товарооборота предприятия торговли необходимо следующее: изучение спроса потребителей; расширение и обновление ассортимента; проведение рекламных мероприятий; проведение маркетинговых исследований; полная и ритмичная обеспеченность товарами; динамика товарных запасов; совершенствования режима работы; обеспеченность квалифицированными трудовыми ресурсами, повышение квалификации работников; обеспеченность торговым оборудованием и эффективное его использование; повышение культуры обслуживания; внедрение прогрессивных методов обслуживания; совершенствование закупочной и коммерческой деятельности.

С развитием торговли и повышением культуры обслуживания населения начинают приобретать актуальность такие формы продажи товаров, как продажа товаров по предварительным заказам. Поэтому в целях совершенствования методов торговли в ООО "Щетовка" предлагаем установить стол предварительных заказов.

Заказы на товары принимаются от всех граждан на общих основаниях. Прием заказов может осуществляться непосредственно в магазине по телефону, по месту работы граждан и т.п. особенно это важно для ветеранов и инвалидов войны, которые не всегда имеют возможность добраться до магазина. По желанию покупателя могут оказываться дополнительные услуги: по упаковке товаров в специальную тару (корзины, коробки, полиэтиленовые сумки и т.п.), оказывать услуги по доставке товаров на дом, что иногда является очень важным для отдельных категорий населения (ветераны, инвалиды войны).

Внедрение данного мероприятия позволит расширить круг покупателей, и оказываемые услуги, повысить объем реализации товаров и достигается социальный эффект - за счет улучшения обслуживания покупателей, сокращения времени на приобретение товаров.

По мнению специалистов ООО "Щетовка" реализация данного мероприятия позволит повысить товарооборот на 3 % (т.к. данная группа покупателей составляет около 3% всех посетителей), следовательно, от внедрения данного мероприятия дополнительно полученный товарооборот может составить 60325,7*3/100 = 1809,771 млн. руб. или общая сумма товарооборота составит 60325,7+1809,771 = 62135,471 млн. руб.

Таким образом, при неизменном составе оборотных средств, за счет роста товарооборота на 3% оборачиваемость оборотных средств составит 9,67 раза (62135,471/6429) приложение 2 или в днях: 360/9,67 = 37,23 дня, т.е. оборачиваемость возрастет на 0,3 раза (9,67-9,38) и сократится длительность одного оборота на 1,14 дня (37,23-38,37 = 1,14 дня), (60325.7/6429 = 9,38 и 360/9,38 = 38,37), следовательно, предприятие получит относительную экономию средств в размере 1,14* (62135,471/360) = 193,5 млн. руб.

Сегодня, в городе Минске активно развивается строительство жилья, строятся новые микрорайоны, однако, не всегда торговые предприятия обеспечивают их необходимыми продуктами, и как известно сегодня стоит острая проблема нехватки торговых точек.

Поэтому для повышения эффективности работы ООО "Щетовка" в новых микрорайонах, где еще не построены стационарные торговые точки, необходимо организовывать открытие мини-магазинов. Т.к. в настоящее время существует объективная потребность организовать доставку продуктов питания методом перевозной торговли, т.е. оборудовать несколько автофургонов необходимым торговым оснащением и производить доставку товаров, а также собирать заявки и пожелания жителей на товары и привозить отдельные товары под заказ. Следовательно, путем внедрения данного мероприятия будет достигнут как экономический, так и социальный эффект. Для оснащения 3 автофургонов необходимо средств в размере 15 млн. руб. (3*5 млн. руб. = 15 млн. руб., где 5 млн. руб. - сумма, по данным специалистов ООО "Щетовка" необходимая для оснащения автофургона и затратами на персонал, а также на получение разрешений на перевозную торговлю: 2,2 млн. руб. - стоимость автофургона, 0,45 млн. руб. * 2 = 0,9 млн. руб. - зарплата продавца и водителя, 0,9 млн. руб. *35/100 = 0,32 млн. руб. - отчисления в ФСЗН, 0,5 млн. руб. - кассовый аппарат, 1,1 млн. руб. - необходимые разрешения на развозную торговлю.

Прирост товарооборота по оценке специалистов составит 3-7%. Т.к. в 2008 году была организована в течение сентября-октября выездная торговля ООО "Щетовка" по субботам и воскресеньям на 1 автофургоне на осенние ярмарки - за указанный период товарооборот универсама возрос с 46 млн. руб. до 48,3 млн. руб., т.е. на 5 %, поэтому по мнению специалистов, организация ежедневной выездной торговли в микрорайоны сможет повысить общий товарооборот на 3-5%: 60325,7*5/100 = 3016,3 млн. руб., коэффициент оборачиваемости оборотных средств составит 9,3 раза (60325,7+3016,3) / (6429+15), т.е. возрастет на 0,3 раза (9,3-9,67), длительность оборачиваемости составит 38,7 дня (360/9,3), т.е. сократится на 0,33 дня (38,7-38,37), экономия средств составит 58,1 млн. руб. [0,33* (60325,7+3016,3) /360].

В целях повышения оборачиваемости оборотных средств в универсаме ООО "Щетовка" предлагаем установить торговый автомат по производству горячих напитков. Данное предложение обусловлено тем, что недалеко от универсама находится стоянка такси, водители которых постоянно высказывают пожелание об установлении автоматов по продаже горячих напитков.

Продажа товаров через автоматы - одно из важнейших направлений технического прогресса в торговле. Оно должно ускоренно развиваться, дополняя процесс обслуживания населения в магазинах. Торговый автомат для приготовления горячих напитков Sagoma предназначенный для продажи 10 высококачественных напитков, таких как: кофе эспрессо, капучино, мокачино, горячий шоколад, чай, бульоны, горячее молоко и др.

Внедрение торговых автоматов в магазинах позволит посетителям быстро получить чашку кофе, бульона и т.д., что немаловажным является в вечернее время суток (когда большой поток покупателей и приходится стоять в очередях), также позволит завоевать новых клиентов, что вследствие чего повысится реализация продукции.

Так, например, по данным исследования журнала "Главный бухгалтер: торговля" среднесуточная выручка от продажи горячих напитков в магазине торговой площадью 400 - 450 кв. м. составляет 850 - 900 тыс. руб. при затратах на приготовление напитков в сумме 120 - 170 тыс. руб., следовательно, годовая выручка от реализации составит (850*360 = 306 млн. руб.), а текущие затраты (120*360 = 54 млн. руб.), следовательно прибыль от реализации 1 торгового автомата составит 306 - 54 = 252 млн. руб. с учетом единовременных затрат (44 млн. руб.). Экономическая эффективность данного мероприятия составит: 252 - 43 = 209 млн. руб.

Поскольку, в ООО "Щетовка" находится широкий ассортимент товаров, то не всегда товароведы имеют возможность отслеживать срок годности товаров и во время их изымать из продажи. Поэтому покупатели иногда жалуются на то, что в магазине попадается залежалый товар, а периодические проверки общества защиты прав потребителей, которые иногда находят товар с истекшим сроком годности приносят торговой организации штрафы и, соответственно, убытки.

Поэтому в целях устранения данного недостатка предлагаем внедрить в магазине комплексную программу "Гепард". Данный комплекс при поступлении товаров позволяет вносить практически всю информацию, т.е. когда товар произведен, срок годности и при истечении срока годности на экране компьютера товароведа возникает список товаров, которые необходимо изъять из обращения. Также с помощью данного комплекса можно получить ответы на такие вопросы: какой поставщик или покупатель выгоднее, какой товар лучше продается, в какой период года лучше покупают тот или иной товар. Комплексная программа "Гепард" также позволяет проводить детальный анализ и прогнозирование ассортимента товаров, ситуационного оперативного управления.

Комплекс "Гепард", как информационная система, позволяет не только получать свободные данные по всей цепочке товарно-денежных отношений, но и проводить экспресс-анализ целого ряда базовых показателей, необходимых для прогнозирования. К таким показателям, по каждому товару, относятся: среднедневная продажа; коэффициент ликвидности; количество дней в наличии; коэффициент оборачиваемости; эффективность; валовая прибыль; динамика продажи; объем реализации и возврата и многое другое. Основываясь на этих показателях, можно просчитывать прогнозируемые величины объема закупок с целью его оптимизации. По прайс-листу фирмы-производителя "Эйс" стоимость данного комплекса с установкой и отлаживанием составляет 2,8 млн. руб., однако внедрение данного комплекса позволит снизить внереализационные расходы (штрафы) на сумму 4 млн. руб., следовательно, экономический эффект, а также повышение прибыли составит: 4 млн. руб.

Таблица 3.1 - Расчет экономической эффективности предложенных мероприятий

| Наименование мероприятия

| Темп прироста товарооборота, %

| Прирост товарооборота в млн. руб.

| Прирост оборотных средств, млн. руб.

| Сокращение длительности 1 оборота, дни

| Экономия денежных средств, млн. руб.

|

| Организация стола предварительных заказов

| 3

| 1809,771

| -

| 1,14

| 193,3

|

| Организация автофургонов

| 5

| 3016,3

| 15

| 0,33

| 58,1

|

| Внедрение автоматизированного комплекса "Гепард"

|

| -

| -

| -

| 4

|

| Итого

| -

| 4826,07

| 15

| 1,47

| 255,4

|

Таким образом, указанные мероприятия позволят повысить товарооборот на 4826,07 млн. руб. или на 8% ((1809,77+3016,3) /60325,7*100); товарооборот составит: 4826,07+60325,7 = 65151,77 млн. руб.), оборотные средства повысить на 15 млн. руб. или на 0,2% (15/6429*100); оборотные средства составят: 6444 млн. руб. (15+6429) получить оборачиваемость в размере 10,11 раза (65151,77/6444) или 360/10,11 = 35,6 дня, т.е. сократить оборачиваемость оборотных средств на 2,77 дня (35,6-38,37) и получить экономию средств в размере 501,3 млн. руб. (2,77*65151,77/360).

В таблице 2.7 рассмотрим использование оборотных средств в динамике за 2007 - 2008 годы.

Таблица 2.7 - Анализ использования оборотных средств на ООО "Щетовка" в 2007-2008 годах

| Наименование

| 2007

| 2008

| Темп роста, %

|

| 1

| 2

| 3

| 4

|

| Запасы и затраты

| 2377

| 2635

| 110,8

|

| в том числе: сырье, материалы и другие активы

| 610

| 465

| 76,2

|

| незавершенное производство и полуфабрикаты

| 1684

| 2083

| 123,7

|

| готовая продукция и товары для реализации

| 1163

| 873

| 75,0

|

| товары отгруженные

| 145

| 267

| 184,1

|

| прочие запасы и затраты

| 84

| 88

| 104,8

|

| Налоги по приобретенным активам

| 24

| 15

| 62,5

|

| Дебиторская задолженность

| 310

| 350

| 112,9

|

| Денежные средства

| 244

| 84

| 34,4

|

| Финансовые вложения

| 6

| 34

| 566,7

|

На эффективность использования оборотных средств ООО "Щетовка" действуют множество факторов, нередко