Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

В условиях рыночной экономики функция контроля становится ведущей в государственном управлении. Получив широкую хозяйственную самостоятельность, решая вопрос об источниках привлечения финансовых ресурсов и распределении получаемого дохода, хозяйствующие субъекты несут ответственность за законность своей деятельности и достоверное отражение своих финансовых результатов в бухгалтерской (финансовой) отчетности.

Государство и его контрольные органы, осуществляя контроль за деятельностью хозяйствующих субъектов, обеспечивают защиту своих граждан от незаконных действий предпринимателей, менеджеров; государство гарантирует сохранность собственности граждан и исполнение обязательств, которые принимают собственники в отношении наемных работников, и хозяйствующие субъекты а отношении государства и друг друга [3,c.255].

Контроль может носить правовой, административный характер; большое значение имеет технический, экономический и общехозяйственный контроль. Особое место в системе контрольных функций занимает финансовый контроль.

Чтобы понять сущность финансового контроля, необходимо выделить характерные признаки составляющих его элементов, которые позволяли бы установить его индивидуальность и определить роль и место среди иных близких понятий.

Термин «контроль» в научной и практической деятельности употребляется достаточно часто. Многие исследователи проблем социального управления и права обращаются к вопросам организации и проведения контроля, в той или иной мере освещая цели, задачи, функции, механизм контроля, сферы компетенции контрольных органов.

Контроль определяют по-разному: как средство, фактор, форму, элемент, функцию, вид деятельности, систему, обратную связь, условие, регулятор, гарант, явление, институт, метод, правомочие, атрибут и т. д.

|

|

Специалисты по теории управления, выделяя три стадии управленческой деятельности (проектирование и определение цели; организация выполнения принятого решения; контроль исполнения), трактуют контроль как особую стадию цикла управления. Е. А. Кочерин отмечает, что взгляд на контроль как на завершающий этап управленческой деятельности, позволяющий сопоставить достигнутые результаты с запланированными, является прочно установившейся точкой зрения в научной литературе [22,с.9].

Некоторые ученые характеризуют контроль как самостоятельный процесс. Так, Н. П. Ефимова считает, что в широком смысле контроль- это процесс, обеспечивающий функционирование объекта в соответствии с принятыми управленческими решениями, направленными на успешное достижение поставленных целей. Н. Д. Погосян определяет контроль как совокупность регулярных и непрерывных процессов, посредством которых их участники в легитимной форме обеспечивают эффективное функционирование государственного сектора, а также деятельность иных хозяйствующих субъектов независимо от форм собственности.

Финансовой контроль – это проверка специально уполномоченными органами соблюдения участниками финансовых, денежных, кредитных, валютных операций требований законодательства норм и правил, установленных государством и собственниками. Соответственно государственный финансовой контроль – это финансовый контроль, осуществляемый государственными органами или от имени государства в целях обеспечения единой государственной финансовой политики и финансовых интересов государства и его граждан. Общие принципы финансового контроля: законность, независимость, гласность.

Основным функциональным назначением финансового контроля, осуществляемого в интересах общества, является контроль за исполнением бюджета, поскольку последний представляет собой форму образования и расходования общественных средств для обеспечения деятельности органов власти по проведению в стране единой финансовой, кредитной и денежной политики, защите финансовых интересов Российской Федерации.

|

|

Бюджетная система Российской Федерации состоит из бюджетов разных форм собственности. Так, федеральный бюджет и бюджеты субъектов Российской Федерации представляют собой государственную собственность.

В связи с разделением бюджетов по формам собственности финансовый контроль за их исполнением подразделяется на государственный контроль, осуществляемый как в масштабе Российской Федерации, так и в каждом субъекте Российской Федерации, и муниципальный финансовый контроль, проводимый на уровне местного самоуправления [23,с.109].

В Российской Федерации сущность государственного и муниципального контроля законодательно не определена. Содержание и вопросы организации государственного финансового контроля в Российской Федерации раскрыты в Указе Президента РФ от 25 июля 1996 г. № 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации». Согласно этому документу в Российской Федерации государственный контроль включает в себя контроль, за исполнением федерального бюджета и бюджетных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимущества. Все это представляет собой перечень основных задач государственного финансового контроля, что, безусловно, недостаточно для раскрытия его сущности.

Таким образом, государственный контроль – это контроль который реализует права государства законными путями защиты своих финансовых интересов и финансовых интересов своих граждан через систему законодательных, организационных, административных и правоохранительных мер.

Государственный контроль в соответствии с установленным законодательством Российской Федерации разграничением функций и полномочий возлагается на Счетную палату Российской Федерации, Центральный банк РФ, Главное контрольное управление Президента РФ, Министерство финансов РФ и его структурные подразделения(Главное управление федерального казначейства, Департамент государственного финансового контроля и аудита и их территориальные органы), Министерство по налогам и сборам Российской Федерации, Государственный таможенный комитет РФ, Федеральную службу России по валютному и экспортному контролю.

|

|

В 2000 г. Министерство финансов Российской Федерации утвердило Инструкцию о проведении ревизии и проверки контрольно- ревизионными органами Министерства Федерации, в которой уточнены понятия, цель и задачи ревизионных проверок, порядок проведения ревизией, их оформления и реализации результатов ревизий.

Государственный и муниципальный финансовый контроль подразделяется на внутренний и внешний.

Внешний финансовый контроль осуществляют специальные органы, созданные и действующие независимо от исполнительной власти.

Внутренний финансовый контроль осуществляют органы исполнительной власти, создаваемые самой исполнительной властью. К нему можно отнести и ведомственный контроль, проводимый контрольно- ревизионными отделами министерств и ведомств в подведомственных организациях и учреждениях с целью проверки расходования бюджетных средств, выделенных по подведомственному признаку бюджетной классификации, а также использования различных видов финансовой помощи из бюджета.

Понятия проверки и ревизии приведены в Инструкции «О порядке проведения ревизии и проверки контрольно – ревизионными органами Министерства финансов Российской Федерации», утвержденной приказам Минфина России от 14 апреля 2000 г. № 42н.

Согласно этому документу проверка заключается в единичном контрольном действии или исследовании состояния дел на определенном участке деятельности проверяемой организации. Под проверкой может пониматься и мероприятие, заключающееся в сборе и оценке информации, касающейся предметов контроля.

Ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом периоде хозяйственных и финансовых операций ревизуемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера и иных лиц, для которых в соответствии с законодательством Российской Федерации и нормативными актами установлена ответственность за их осуществление.

|

|

Анализ предполагает изучение хозяйственных процессов объектов контроля во взаимосвязи, взаимозависимости и взаимообусловленности, социально-экономической эффективности и конечных финансовых результатов деятельности этих объектов, складывающихся под воздействием объективных и субъективных фактов, получающих отражение через систему экономической информации.

Независимый финансовый контроль осуществляется независимыми аудиторами и аудиторскими фирмами.

Он обеспечивает наличие достоверной информации, тем самым позволяет повысить эффективность функционирования рынка капитала и дает возможность оценить и прогнозировать последствия различных экономических решений, это закреплено в Федеральном законе 07 августа 2001 г. №119-ФЗ «Об аудиторской деятельности». Целью аудиторской проверки является выражение мнения аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству российской Федерации.

Общность задач, методов контроля, источников информации и как следствие – способов и приемов контроля свидетельствует о преемственности методических подходов к его организации.

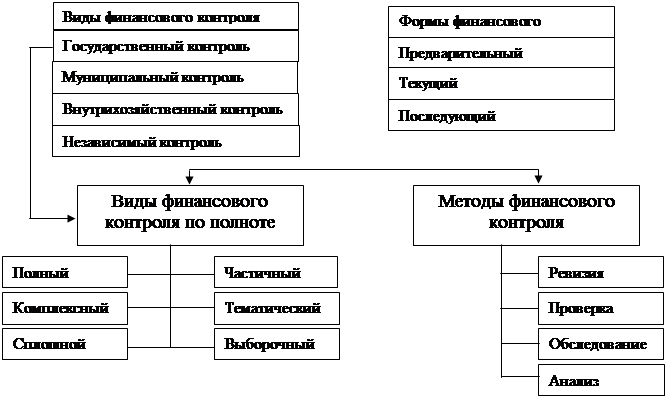

| ФИНАНСОВЫЙ КОНТРОЛЬ |

Рисунок 3 – Классификация финансового контроля

Планирование и осуществление ревизии и аудита

Ревизия основана на специальных методах и приемах выявления отрицательных и обобщения положительных сторон деятельности операции.

При ревизии изучают только уже совершенные хозяйственные операции на базе зафиксированной информации.

Суть ревизии – проверка (путем применения специальных знаний) по документированной учетно – экономической информации ряда вопросов, контролируемых в обязательном порядке руководством, собственниками хозяйствующего субъекта или вышестоящими органом.

Задачи ревизии:

· проверка сохранности имущества и эффективности его использования в хозяйственной деятельности организации;

· выявление злоупотреблений, условий их возникновения и разработка мероприятий по предупреждению злоупотреблений;

· проверка исполнительской дирекции и оценка эффективности деятельности управленческого персонала организации;

· исследование системы внутреннего контроля, выявление ее узких мест и повышение эффективности ее функционирования.

Правили проведения ревизии:

1.Внезапность. Ревизор должен применять неожиданные для контролируемых лиц средства и способы проверки их действий. Важнейшим условием достижения внезапности ревизии является неразглашения этапов ее подготовки и начала. Как например проверка кассы в нашем Отделении.

|

|

2. Активность. Ревизор должен проявлять инициативу в поиске приемов и средств проверки, высокую оперативность в работе, соблюдать сроки проверки. Медлительность в ревизии в ряде случаев позволяет скрыть нарушения (оформить недостающие документы, завести и вывезти ценности, оприходовать неучтенное и т.д.) Однако не нужно проявлять опрометчивость и делать поспешные выводы (сообщать непроверенные данные следствию, непродуманно отстранять от работы должностных лиц и пр.).

3. Непрерывность. Ревизоры не могут уйти из проверяемой организации на несколько дней. Начатые ревизионные действия должны вестись активно и непрерывно до полного объяснения обнаруженных фактов, возмещения выявленного ущерба, привлечения виновных к ответственности, т.е. до выполнения намеченных в программе ревизий заданий.

4.Обоснованность. Вскрытые факты и выводы ревизии должны документально обоснованы, что предполагает дополнительную проверку любого факта, приводимого заинтересованными лицами в свое оправдание. Нельзя говорить об обоснованности ревизии, если игнорируются просьбы заинтересованных лиц о выполнении каких – либо ревизионных действий, в результате которых могут быть установлены важные обстоятельства, в частности, данные, оправдывающие заинтересованных лиц. Необъективность и связанная с ней односторонность ревизии приводят к тому, что отдельные нарушения так и остаются до конца не выясненными. Несоблюдение правила обоснованности является причиной повторных и дополнительных ревизий, бухгалтерских экспертиз, возврата материалов ревизии следственными органами.

5. Гласность. О проведении ревизии следует широко оповещать. Ревизоры с момента начала ревизии устанавливают контакт с работниками всех структурных подразделений организации. Объявляют контакт с работниками всех структурных подразделений организации, объявляют о месте и времени приема лиц, желающих переговорить по вопросам, относящимся к ревизии. Первоначально результаты ревизии обсуждаются с руководством обревизованной организации, затем о них информируют непосредственно заказчика данной работы (собственника, руководство вышестоящей организации). Правило гласности ревизии способствует устранению любой ошибки, допущенной ревизующими, и ориентирует их на объективную оценку материалов.

В Управлении проводятся внезапные ревизии кассы. Проводят ее лица назначенные и утвержденные приказом. Она обычно проходит в течении каждого месяца. После ревизии составляется акт, в котором отмечаются все излишки или недостача ели таковая обнаружена. Подписывается акт ревизии всеми членами ревизии и самим кассиром.

Также ревизия может быть из Банка. Уполномоченный, кредитного отдела ГРКЦ ГУ Банка России по Ульяновской обл. г. Ульяновска, в котором Управление обслуживается, проводит плановую ревизию, полученных и потраченных денежных средств Управлением. Уполномоченный при ревизии пользуется журналом операций №1, а также проверяется кассовая дисциплина в течении прошедших трех месяцев.

Участники ревизионной группы (контролер - ревизор), исходя из программы ревизии определяют необходимость и возможность применения тех или иных ревизионных действий, приемов и способов получения информации, аналитических процедур, объема выборки данных из проверяемой совокупности, обеспечивающего надежную возможность сбора требуемых сведений и доказательств[28,с.15].

Результаты ревизии оформляются актом, который подписывается руководителем ревизионной группы (контролером - ревизором), а при необходимости и членами ревизионной группы, руководителем и главным бухгалтером (бухгалтером) ревизуемой организации.

Один экземпляр оформленного акта ревизии, подписанного руководителем ревизионной группы (контролером - ревизором), вручается руководителю ревизуемой организации или лицу, им уполномоченному, под роспись в получении с указанием даты получения.

По просьбе руководителя и (или) главного бухгалтера (бухгалтера) ревизуемой организации по согласованию с руководителем ревизионной группы (контролером - ревизором) может быть установлен срок до 5 рабочих дней, отведенный для ознакомления с актом ревизии и его подписания.

При наличии возражений или замечаний по акту подписывающие его должностные лица ревизуемой организации делают об этом оговорку перед своей подписью и одновременно представляют руководителю ревизионной группы (контролеру - ревизору) письменные возражения или замечания, которые приобщаются к материалам ревизии и являются их неотъемлемой частью.

Руководитель ревизионной группы (контролер - ревизор) в срок до 5 рабочих дней обязан проверить обоснованность изложенных возражений или замечаний и дать по ним письменные заключения, которые после рассмотрения и утверждения руководителем контрольно - ревизионного органа или лицом, им уполномоченным, направляются в ревизуемую организацию и приобщаются к материалам ревизии.

При отсутствии возможности формирования аргументированного заключения руководитель контрольно - ревизионного органа или его заместитель направляет запрос для разъяснений в соответствующие подразделения Министерства финансов Российской Федерации или организации, в компетенцию которых входят данные вопросы.

Письменные заключения вручаются руководителем ревизионной группы (контролером - ревизором) в установленном настоящей Инструкцией порядке для вручения акта ревизии.

В случае отказа должностных лиц ревизуемой организации подписать или получить акт ревизии руководитель ревизионной группы (контролер - ревизор) в конце акта производит запись об их ознакомлении с актом и отказе от подписи или получения акта.

В этом случае акт ревизии может быть направлен ревизуемой организации по почте или иным способом, свидетельствующим о дате его получения. При этом к экземпляру акта, остающемуся на хранении в контрольно - ревизионном органе, прилагаются документы, подтверждающие факт отправления или иного способа передачи акта.

Акт ревизии состоит из вводной и описательной частей.

Вводная часть акта ревизии должна содержать следующую информацию:

наименование темы ревизии;

· дату и место составления акта ревизии;

· кем и на каком основании проведена ревизия (номер и дата удостоверения, а также указание на плановый характер ревизии или ссылку на задание);

· проверяемый период и сроки проведения ревизии;

· полное наименование и реквизиты организации, идентификационный номер налогоплательщика (ИНН);

· ведомственная принадлежность и наименование вышестоящей организации;

· сведения об учредителях;

· основные цели и виды деятельности организации;

· имеющиеся у организации лицензии на осуществление отдельных видов деятельности;

· перечень и реквизиты всех счетов в кредитных учреждениях, включая депозитные, а также лицевые счета, открытые в органах федерального казначейства;

· кто в проверяемый период имел право первой подписи в организации и кто являлся главным бухгалтером (бухгалтером);

· кем и когда проводилась предыдущая ревизия, что сделано в организации за прошедший период по устранению выявленных недостатков и нарушений.

Вводная часть акта ревизии может содержать и иную необходимую информацию, относящуюся к предмету ревизии.

Описательная часть акта ревизии должна состоять из разделов в соответствии с вопросами, указанными в программе ревизии.

В акте ревизии, ревизующие должны соблюдать объективность и обоснованность, четкость, лаконичность, доступность и системность изложения.

Результаты ревизии излагаются в акте на основе проверенных данных и фактов, подтвержденных имеющимися в ревизуемых и других организациях документами, результатами произведенных встречных проверок и процедур фактического контроля, других ревизионных действий, заключений специалистов и экспертов, объяснений должностных и материально ответственных лиц.

Описание фактов нарушений, выявленных в ходе ревизии, должно содержать следующую обязательную информацию: какие законодательные, другие нормативные правовые акты или их отдельные положения нарушены, кем, за какой период, когда и в чем выразились нарушения, размер документально подтвержденного ущерба и другие последствия этих нарушений.

В акте ревизии не допускается включение различного рода выводов, предположений и фактов, не подтвержденных документами или результатами проверок, сведений из материалов правоохранительных органов и ссылок на показания, данные следственным органам.

В акте ревизии не должна даваться правовая и морально - этическая оценка действий должностных и материально ответственных лиц ревизуемой организации квалифицировать их поступки, намерения и цели.

Объем акта ревизии не ограничивается, но ревизующие должны стремиться к разумной краткости изложения при обязательном отражении в нем ясных и полных ответов на все вопросы программы ревизии.

В тех случаях, когда выявленные нарушения могут быть скрыты или по ним необходимо принять срочные меры к их устранению или привлечению должностных и (или) материально ответственных лиц к ответственности, в ходе ревизии составляется отдельный (промежуточный) акт, и от этих лиц запрашиваются необходимые письменные объяснения.

Промежуточный акт подписывается участником ревизионной группы, ответственным за проверку конкретного вопроса программы ревизии, и соответствующими должностными и материально ответственными лицами ревизуемой организации.

Факты, изложенные в промежуточном акте, включаются в акт ревизии.

Материалы ревизии состоят из акта ревизии и надлежаще оформленных приложений к нему, на которые имеются ссылки в акте ревизии (документы, копии документов, сводные справки, объяснения должностных и материально ответственных лиц и т.п.).

Материалы ревизии представляются руководителю ревизионного органа в срок не позднее 3 рабочих дней после подписания его в ревизуемой организации. На последней странице акта ревизии руководителем контрольно - ревизионного органа либо уполномоченным им на то лицом делается отметка: "Материалы ревизии приняты", указывается дата и им подписывается.

Материалы каждой ревизии в делопроизводстве контрольно - ревизионного органа должны составлять отдельное дело с соответствующим индексом, номером, наименованием и количеством томов этого дела.

Руководитель контрольно - ревизионного органа по представленным материалам ревизии в срок не более 10 календарных дней определяет порядок реализации материалов ревизии.

По результатам проведенной ревизии руководитель контрольно - ревизионного органа направляет руководителю проверенной организации представление для принятия мер по пресечению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности виновных лиц.

Кроме того, руководителем контрольно - ревизионного органа материалы ревизии по вопросам целевого использования средств федерального бюджета передаются в установленном порядке в органы федерального казначейства для организации работы по реализации этих материалов.

Результаты ревизии, проведенной в соответствии с Планом основных вопросов экономической и контрольной работы Министерства финансов Российской Федерации, решениями коллегии и приказами Министерства финансов Российской Федерации, поручениями руководства Министерства финансов Российской Федерации, обобщаются Департаментом государственного финансового контроля и аудита и письменно докладываются руководству Министерства финансов Российской Федерации вместе с предложениями по принятию мер, входящих в компетенцию Министерства финансов Российской Федерации, направленных на устранение выявленных нарушений и возмещение выявленного ущерба.

Результаты ревизии, проведенной по мотивированным постановлениям, требованиям правоохранительных органов либо по обращениям органов государственной власти субъектов Российской Федерации или органов местного самоуправления в соответствии с пунктом 7 настоящей Инструкции, докладываются этим органам руководителем контрольно - ревизионного органа вместе с предложениями по принятию мер, направленных на устранение выявленных нарушений и возмещение ущерба. При необходимости этим органам направляются также и материалы ревизии.

Материалы ревизии, проведенной по мотивированным постановлениям, требованиям правоохранительных органов, передаются им в установленном порядке. При этом в делах контрольно - ревизионного органа должны быть оставлены копии: акта ревизии, объяснений должностных лиц проверенной организации, виновных в выявленных ревизией нарушениях, документов, подтверждающих эти нарушения.

В правоохранительные органы могут быть направлены также и материалы ревизий, проведенных без предварительно вынесенных ими мотивированных постановлений, в ходе которых были выявлены нарушения финансовой дисциплины, недостачи денежных средств и материальных ценностей, являющиеся в соответствии с действующим законодательством Российской Федерации основанием для реализации материалов ревизии в установленном порядке.

Результаты ревизии руководителем контрольно - ревизионного органа в необходимых случаях сообщаются вышестоящей организации либо органу, осуществляющему общее руководство деятельностью ревизуемой организации, для принятия мер.

Контрольно - ревизионный орган обеспечивает контроль за ходом реализации материалов ревизии и при необходимости принимает другие предусмотренные законодательством Российской Федерации меры для устранения выявленных нарушений и возмещения причиненного ущерба.

Контрольно - ревизионный орган систематически изучает и обобщает материалы ревизий и на основе этого в необходимых случаях вносит предложения о совершенствовании системы государственного финансового контроля, дополнениях, изменениях, пересмотре действующих в Российской Федерации законодательных и других нормативных правовых актов.

В случае возникновения ситуаций, не регламентированных данной Инструкцией, работники контрольно - ревизионного органа обязаны руководствоваться законодательством Российской Федерации и иными нормативными правовыми актами.

Органы внутреннего (ведомственного) контроля Пенсионного фонда Российской Федерации осуществляют последующий финансовый контроль за финансово-хозяйственной деятельностью учреждений, содержащихся за счет бюджета ПФР, путем проведения ревизий и проверок.

Аппарат Ревизионной комиссии ПФР проводит:

• ревизии финансово-хозяйственной деятельности Исполнительной дирекции ПФР, региональных органов ПФР и подведомственных ПФР учреждений с установленной периодичностью, а также вне плана по поручению Правления ПФР и в инициативном порядке;

• проверки отдельных вопросов финансово-хозяйственной деятельности Исполнительной дирекции ПФР, региональных органов ПФР и подведомственных ПФР учреждений по поручению Правления ПФР и в инициативном порядке. Контрольно-ревизионные отделы Отделений ПФР проводят:

• в регионах с Единой пенсионной службой ревизии финансово-хозяйственной деятельности подведомственных Отделению учреждений и подразделений доставки пенсий и пособий пенсионерам с установленной периодичностью, а также вне плана по поручениям управляющего Отделением, РК ПФР и в инициативном порядке;

• в регионах с Единой пенсионной службой проверки отдельных вопросов финансово-хозяйственной деятельности подведомственных Отделению учреждений и подразделений доставки пенсий и пособий пенсионерам по поручениям управляющего Отделением, РК ПФР и в инициативном порядке;

• проверки отдельных вопросов финансово-хозяйственной деятельности Отделений ПФР по поручениям управляющего Отделением и РК ПФР.

Ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных ревизуемым учреждением в ревизуемом периоде хозяйственных и финансовых операций, правильности их отражения в бухгалтерском учете, а также законности и правильности действий должностных лиц при их осуществлении.

Проверка представляет собой контрольные действия за состоянием дел на определенном участке деятельности проверяемого учреждения.

Цель ревизии - проконтролировать соблюдение законодательства и финансовых интересов Пенсионного фонда Российской Федерации при расходовании средств ПФР на содержание учреждения, обоснованность и целесообразность расходов, наличие и движение имущества и обязательств, использование материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Основными задачами ревизии являются - проверка обоснованности расчетов сметных назначений, исполнения смет и основных плановых показателей, использования средств по целевому назначению, обеспечения экономного расходования и сохранности денежных средств и материальных ценностей, соблюдения финансовой дисциплины и правильности ведения бухгалтерского учета и составления отчетности.

Оформление результатов ревизионной и аудиторской проверки

При ревизии кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Банка России от 22 сентября 1993 года № 40 и рекомендациями постоянно действующего Методологического совета региональных отделов учета и расходования средств при Исполнительной дирекции ПФР.

В первый день начала ревизии проводится инвентаризация остатков денежных средств, а также инвентаризация денежных документов, находящихся в кассе. При проведении инвентаризации следует руководствоваться «Методическими указаниями по инвентаризации имущества и финансовых обязательств», утвержденными приказом Минфина России от 13 июня 1995 года № 49.

При инвентаризации кассы необходимо проверить:

• имеется ли приказ о назначении кассира, заключен ли с кассиром и раздатчиками (если таковые имеются) договора о полной индивидуальной материальной ответственности установленной формы;

• соответствует ли помещение кассы рекомендациям по обеспечению сохранности средствами охранно-пожарной сигнализации;

• созданы ли условия, необходимые для обеспечения сохранности денежных средств при доставке их из банка и при сдаче в банк (охрана, автотранспорт и т.п.);

• полноту и своевременность оприходования денег, полученных по чекам из банка. Сверка производится с выписками банка. В случае выявления в выписках исправлений, подчисток и т.д. необходимо провести встречную проверку в банке (либо сделать письменных запрос в банк);

• полноту оприходования других поступлений. Сверка производиться по данным бухгалтерского учета.

• правильность оформления приходных и расходных кассовых ордеров, кассовой книги, журнала регистрации приходных и расходных кассовых ордеров;

• имеются ли подписи в получении денег, выборочно (в случае необходимости сплошным порядком) проверить соответствие подписей на получение денег в расходных ордерах и ведомостях подписям в других документах (заявление о приеме на работу, трудовые соглашения и т.п.). Особое внимание следует обратить на соответствие подписей при выплате депонированных сумм,

• правильность ведения кассовой книги и выведенных в ней остатков денег на конец дня;

• погашены ли приходные кассовые документы штампом «Получено», а расходные - штампом «Оплачено» с указанием даты;

• правильность подсчета итогов в платежных ведомостях;

• правильность оформления документов при депонировании заработной платы;

• с целью выявления «подставных лиц» выборочно проверить соответствие фамилий в платежных ведомостях с другими документами (приказы о зачислении на работу, трудовые соглашения, лицевые счета по расчету заработной платы, табеля отработанного времени, наряды и т.п.);

• правильность выдачи денег по доверенностям;

• соблюдается ли лимит хранения наличных денег в кассе, а также порядок расчетов наличными деньгами с юридическими лицами. Лимит хранения наличных денег в кассе устанавливает учреждение банка, в котором обслуживается предприятие.

Кроме того, необходимо иметь в виду, что Указом Президента России №1006 от 23.05.94 установлена ответственность за осуществление расчетов наличными денежными средствами с другими предприятиями, учреждениями, организациями -сверх установленных предельных сумм. Предельные размеры расчетов наличными деньгами по одному платежу между юридическими лицами установлены: с 30.06.93 -500 тыс. руб.; с 25.11.94 - 2 млн. руб.; с 29.09.97 - 3 млн. руб.; с 7.10.98 - 10 тыс. рублей. Упомянутым выше Указом Президента России установлена ответственность предприятий и их руководителей за несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций:

• за расчеты наличными денежными средствами-с другими предприятиями, учреждениями и организациями -сверх установленных предельных сумм -штраф в 2-кратном размере суммы произведенного платежа;

• за неоприходование (неполное оприходование) в кассу денежной наличности - штраф в 3-кратном размере выявленной неоприходованной денежной наличности;

• за несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов - штраф в 3-кратном размере выявленной сверхлимитной кассовой наличности;

• на руководителя предприятия, допустившего указанные нарушения, налагается административный штраф в 50-кратном установленном законодательством РФ размере минимальной месячной оплаты труда.

В ходе ревизии банковских операций по платежным поручениям проверяется целесообразность и законность произведенных расходов, факты непроизводительных затрат и потерь.

Также выявляются факты проведения взаимозачетов с плательщиками страховых взносов. Налоговый кодекс Российской Федерации установил исключительно денежный характер исполнения обязательств по уплате налогов, сборов и других обязательных платежей, в связи с чем, проведение взаимозачетов является нарушением налогового законодательства.

Необходимо также обратить внимание на следующее:

• соответствуют ли суммы по выпискам банка суммам, указанным в приложенных к ним первичных документах;

• имеется ли на первичных документах, приложенных к выпискам, штамп банка. В случае если выявлены документы без штампа банка, необходимо провести встречную проверку в банке (либо сделать письменных запрос) с целью выявления правильности произведенной операции;

• правильность и полноту зачисления денежных средств, сданных в банк наличными;

• обоснованность перечисления денежных средств акцептованными платежными поручениями через почтовые отделения связи (депонированная зарплата, алименты и т.п.), а также достоверность указанных в перечне почтовых адресов получателей переводов;

• полноту и достоверность банковских выписок и документов к ним. Полноту банковских выписок устанавливают по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен равняться остатку средств на начало периода в следующей выписке. Если в выписке банка будут установлены неоговоренные исправления и подчистки, нужно провести встречную проверку в учреждении банка[23,с.90].

Необходимо проанализировать состояние дебиторской и кредиторской задолженности на отчетные даты с установлением сроков и причин возникновения задолженностей. Установить, своевременно ли проводятся сверки взаимных расчетов с организациями и учреждениями. Следует иметь ввиду, что согласно Гражданскому кодексу Российской Федерации общий срок исковой давности равен 3 года [2,с.447]. Срок исковой давности прерывается, в случае если должник совершает действия, свидетельствующие о признании долга. После перерыва течение срока исковой давности начинается заново. Таким образом, если должник в течение 3 лет не подтвердил и не погасил свою задолженность, учреждение теряет возможность истребовать погашение должником своих обязательств в судебном порядке.

В ходе проверки нужно обратить внимание, не было ли случаев зачета кредиторской задолженности, по которой истек срок исковой давности, в погашение дебиторской задолженности других организаций, а также перечисления такой задолженности на счета физических лиц. Своевременно ли перечисляются в доход бюджета ПФР суммы просроченной невостребованной кредиторской задолженности, обоснованно ли списание дебиторской задолженности с балан<

|

|

|

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!