Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

ДИПЛОМНАЯ РАБОТА

Тема: Учет денежных средств

В бюджетной организации

(на примере УПФ в Ульяновском районе)

Студент Савичева Марина Константиновна _____________________

(подпись)

Руководитель Романова Ирина Борисовна ______________________

( подпись)

Рецензент Камалова Равиля Фатклисламовна _______________________

(подпись)

Допустить к защите ГАК

Зав.кафедрой

____________________

(Ф.И.О.)

«____» ___________2006

Ульяновск 2006

Содержание

| Введение | 3 |

| Глава 1 Теоретические основы учета и контроля денежных средств | 5 |

| 1.1 Денежные средства как экономическая категория | 5 |

| 1.2 Основные формы наличных и безналичных расчетов в бюджетных организациях | 13 |

| 1.3 Цели и задачи учета и контроля денежных средств в организации | 19 |

| Глава 2 Организация учета денежных средств в бюджетных организациях | 29 |

| 2.1 Учет кассовых операций | 29 |

| 2.2 Учет операций на расчетном счете | 36 |

| 2.3 Учет расчета с подотчетными лицами | 42 |

| Глава 3 Аудит и ревизия денежных средств в бюджетных организациях | 50 |

| 3.1 Виды и формы контроля в организациях | 50 |

| 3.2 Планирование и осуществление ревизии и аудита | 55 |

| 3.3 Оформление результатов ревизионной и аудиторской проверки | 65 |

| Заключение | 73 |

| Список использованных источников | 75 |

| Приложения | 77 |

Введение

На современном этапе развития рыночной экономики, денежные средства выполняют функцию всеобщего обмена, позволяя предприятиям и организациям выплачивать заработную плату персоналу, рассчитываться с контрагентами, выполнять платежи в бюджет и выполнять прочие хозяйственные операции.

В условиях сокращения бюджетного финансирования, роль учета и контроля в обеспечении финансовыми ресурсами бюджетных организаций возрастает, обостряется проблема рационального их использования.

Главная цель дипломной работы заключается в изучении системы бухгалтерского учета бюджетной организации и контроля денежных средств. Исходя из цели, были поставлены и решены следующие задачи:

- изучен порядок документирования кассовых операций, операций на расчетном счете, расчетов с подотчетными лицами;

- изучена теория и методология бухгалтерского учета, ревизии и аудита денежных средств бюджетного предприятия;

- проанализированы результаты инвентаризации денежных средств и расчетов;

- предложены рекомендации по совершенствованию учета денежных средств на предприятии.

Предметом исследования являются организационно-экономические отношения, связанные с документальным оформлением и бухгалтерским учетом операций с денежными средствами бюджетной организации.

Объектом исследования является Управление Пенсионного Фонда (государственное учреждение) Российской Федерации. Управление расходует государственные средства, строго соблюдая целевое назначение согласно утвержденным сметам, финасово-бюджетную дисциплину и максимальную экономию материальных ценностей и денежных средств.

Бухгалтерский учет в Управлении обеспечен систематическим контролем за ходом исполнения смет расходов, состоянием расчетов с предприятиями, организациями, учреждениями и лицами, сохранностью денежных средств и материальных ценностей. Организация бухгалтерского учет денежных средств играет важную роль в общей системе бухгалтерского учета и обеспечивает законность и эффективность обращения денежных средств на предприятии.

В работе изложен анализ системы бюджетного учета в ее единстве, структура порядок составления бухгалтерской отчетности, излагаются правила применения Плана счетов бухгалтерского учета, исполнения смет расходов. Описывается аналитический и синтетический учет денежных средств и расчетов, средств целевого назначения. Охарактеризованы виды, назначение, состав бухгалтерской отчетности и принципы ее составления.

Все разделы дипломной работы содержат конкретные материалы по ведению учета, а также перечни основных бухгалтерских проводок. Приложен список нормативных документов.

Теоретической и методологической основой исследования послужили исследования труды отечественных и зарубежных ученых по проблемам организации учета наличных денежных средств, нормативные акты государственных органов.

Информационная база сформирована на основе годовой отчетности, первичных документов, сводных регистров Управления Пенсионного Фонда Российской Федерации за 2005 год.

В процессе исследования применялись следующие методы: диалектический, монографический, дедуктивный, абстрактно-логический, экономико-статистический, сравнительного анализа, индуктивный, метод сопоставления однородных фактов, анализ, синтез.

Учет кассовых операций

В соответствии с Законом Российской Федерации от 25 сентября 1992 г. N 3537-1 "О денежной системе Российской Федерации" (статья 15) Совет Директоров Банка России решением от 22 сентября 1993 г. N 40 утвердил "Порядок ведения кассовых операций в Российской Федерации".

Приказом начальника Управления ПФР в Ульяновском районе от 05 июля 2000 г. № 37 утверждено Положение об учетной политике Управления Пенсионного фонда Российской Федерации в Ульяновском районе. Пункт «Общее положение» устанавливает основы формирования и раскрытия учетной политики Управления Пенсионного фонда Российской Федерации в Ульяновском районе, Управление образовано для осуществления государственного управления финансами пенсионного обеспечения на территории Ульяновского района.

Как ранее было сказано в п. 1.1.2, Управление является самостоятельным юридическим лицом, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и Положением о Пенсионном фонде Российской Федерации, утвержденным постановлением Верховного Совета Российской Федерации, утвержденным постановлением Верховного Совета Российской Федерации от 27 декабря 1991г. 2122-1, Бюджетным Кодексом Российской Федерации от 12.08.1998 г. В своей деятельности, ГУ – УПФ РФ в Ульяновском районе, подчиняется Областному Пенсионному фонду Российской Федерации в г.Ульяновске. Управление обеспечивает целевой расход и аккумуляцию страховых взносов, а так же финансирование расходов на выплату государственных пенсий и пособий, на финансирование и материально – техническое обеспечение текущей деятельности Управления, на другие мероприятия, связанные с деятельностью Управления.

Бухгалтерский учет в ГУ – УПФ РФ в Ульяновском районе осуществляется по журнальной форме бухгалтерского учета в соответствии с Инструкцией. Проверенные и принятые к учету первичные учетные документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются раздельными журналами по операциям за счет бюджетных средств, полученных за счет внебюджетных источников, которым присваивают следующие постоянные номера:

- журнал операций №1 – накопительная ведомость по кассовым

операциям;

- журнал операций № 2- накопительная ведомость по движению средств;

- журнал операций № 4 - накопительная ведомость по расчетам с прочими дебиторами кредиторами;

- журнал операций № 6 - накопительная ведомость по заработной плате;

- журнал операций № 3 - накопительная ведомость по расчетам с подотчетными лицами;

- журнал операций № 7 - накопительная ведомость по выбытию и перемещению основных средств.

Весь финансовый бухгалтерский учет в Управлении ведется автоматизировано, используя программу «1-С Предприятие». Это в свою очередь облегчает работу бухгалтера, своевременно ведется обработка всех первичных документов: авансовых отчетов по хозяйственным расходам, командировочным, почтовым, представительским по конкретному материально ответственному лицу или работнику Управления.

Разноска по кассе тоже производится в каждый кассовый день. При оформлении и учете кассовых операций ГУ – УПФ РФ в Ульяновском районе руководствуется порядком ведения кассовых операций, установленным Центральным Банком РФ. Все приходные и расходные ордера выписываются автоматизировано, а не в ручную как было раньше. В приходных и расходных ордерах КО – 1 (0310001) и КО –2 (0310002), указывается основание для их составления и перечисляются прилагаемые к ним документы. Приходные и расходные ордера регистрируются работником бухгалтерии в журнале регистрации приходных и расходных ордеров ф КО –3. (0310003) до передачи их на исполнение в кассе.

Журналы операций подписываются главным бухгалтером или заместителем. Затем все журналы операций по истечению месяца вместе с документами подобранными в хронологическом порядке подшиваются. Если документов не так много, то можно подшивать и за 3 месяца сразу. На обложке делается запись соответствующего периода отчета. Все документы хранятся в течение пяти лет в соответствии с правилами организации государственного архивного дела. По истечении сроков дела в установленном порядке уничтожаются.

Государственное учреждение - Управление Пенсионного Фонда РФ в Ульяновском районе обязано хранить свободные денежные средства в учреждениях банков. Обслуживается Управление в ОСБ 8588 г.Ульяновска, там производит расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке или применяем форму наличных расчетов, эти правила установлены Банком в соответствии с законодательством Российской Федерации. Для осуществления расчетов наличными деньгами.

Управление имеет кассу и ведет кассовую книгу по установленной форме. Правила хранения поступления и расходования наличных денег определен «Порядком ведения кассовых операций в Российской Федерации», утвержденным постановлением Совета Директоров Банка России от 04. 10.93 г. за № 18. Так как в Управлении автоматизированный бухгалтерский учет то ведение кассовых операций обеспечено соблюдением установленных правил ведения кассовой книги. Книга прошнурована, пронумерована и опечатана сургучной (мастичной) печатью, все заверено подписями руководителя учреждения и главного бухгалтера по квартально.

Записи в кассовую книгу производятся сразу же после получения или выдачи денег по каждому кассовому ордеру или другому заменяющему его документу.

Прием наличных денег

В Управлении осуществляется прием наличных денежных средств с использованием приходный кассовых ордеров. В приходном ордере указывается фамилия, если это работник вносит в кассу наличными, и статья по которой происходит возмещение расходов. Проставляется сумма прописью и дата приема наличных денег. Сам ордер вместе с отрывной квитанцией подписывается главным бухгалтером или лицом, им уполномоченным, ставится гербовая печать, и подписывается кассиром. Все данные в приходном ордере должны арифметически соответствовать сумме разнесенной в кассовую книгу. Отрывную квитанцию отдают работнику Управления, а от приходного ордера из Банка по чеку прикладывают с расшифровкой к банковской выписке.

Наличные денежные средства в кассу с расчетного счета получают по чековой книжке. Она выдается по мере использования Банком клиенту. Заполняется заявление на разрешение получения чековой книжки, оно подписывается Начальником Управления и главным бухгалтером. Использованные чековые книжки хранятся в сейфе у кассира сложенные в хронологическом порядке по годам и месяцам в течение пяти лет. Средства поступившие в кассу Управления, учитываются на активном счете 201 «Касса» на субсчете 201.04 согласно Плану счетов для бухгалтерского учета в бюджетных организациях. По дебету отражаются суммы денег, поступивших в кассу Управления, по кредиту – выданная сумма денег. Ежедневно кассиром делается запись в Журнал операций №1.

Наличные деньги, полученные предприятиями, расходуются на цели, указанные в чеке. В кассе ведется учетная книга по аналитическому учету денежных средств, в которой кассир расписывает подробно на какие цели получены денежные средства и на какие израсходованы. Это в свою очередь контролирует, чтобы не было перелимита и удобно для самого кассира так как он сам контролирует расход и сальдо на конец кассового дня. В конце квартала остатка по кассе не должно быть, это правило в Управлении исполняется. Предприятие может иметь в своих кассах наличные деньги в пределах лимита, установленным Банком, по согласованию с Начальником Управления. При необходимости лимиты остатков касс пересматриваются. В кассе Управления установлен денежный лимит 4500 рублей, подтвержденный и разрешенный Банком, в котором обслуживается Управлении. Он рассчитывается таким образом: арифметически складываются все расходы за три месяца и делятся на среднее количество рабочих дней, выводится средний коэффициент, который и является показателем лимита. Все расходы контролирует КРО Министерства Финансов РФ. При необходимости указанные лимиты могут быть пересмотрены.

Чек на получение суммы наличных денежных средств заполняется шариковой ручкой синими чернилами, аккуратно, четко без ошибок. Подписывается чек Начальником и главным бухгалтером либо замами, имеющими право второй подписи. Образцы подписей утверждаются головным подразделением ПФР и только после подтверждения предоставляются в Банк, для сверки подписей на платежных документах. В чеке на обратной стороне заполняется расшифровка суммы указанной на лицевой стороне чека. Это могут быть и командировочные, хозяйственные или другие цели, премии, пособия по больничному листу, заработная плата, аванс и т.д. Затем заполняются графы с указанием документа подтверждающего личность, получающего сумму по чеку.

При поступлении денежных средств в кассу с расчетного счета, производится бухгалтерская запись:

Д- 201.04 К- 201.01

Пример:

Выдача под отчет на ГСМ

Д 105.03.1 Кт 208.22.1 Σ 212692-13

Кассир Управления обязан сдавать в банк всю денежную наличность, которая поступает от физического лица, тем более, если эти остатки сверх установленных лимитов. Он имеет право только хранить в своей кассе наличные деньги, сверх установленных лимитов для оплаты труда, выплаты пособий по больничному листу не свыше 3-х рабочих дней, включая день получения денег в банке [10,с.14].

Выдача наличных денежных средств под отчет на хозяйственно – операционные расходы, командировочные, почтовые расходы, представительские происходит на основании приказа или заявки на денежные средства. Оплата заработной платы, отпускных происходит по ведомости, которую составляет расчетчик. Все приходные и расходные ордера регистрируются в книги регистрации ф. ЖО 2

На субсчете 302.01 учитываются расчеты с работниками учреждения, состоящими в списочном составе по всем видам заработной платы, премиям, пособиям по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, а так же по другим видам начисленного дохода.

Начисление заработной платы и пособий производится один раз в месяц и отражается в учете в последний день месяца.

Документами для начисления заработной платы являются: приказ руководителя учреждения о зачислении, увольнении и переведении сотрудников в соответствии с утвержденными штампами и ставками заработной платы, табель учета использования рабочего времени и расчета заработной платы, другие документы.

На основании расчетно–платежных ведомостей составляется журнал операций № 6. К журналу должны быть приложены все документы, послужившие основанием для начисления заработной платы (табели, выписки из приказов о начислении, увольнении и т.д.).

Деньги получены с р/с на погашение всех долгов (заработная плата) наличными в кассу делается бухгалтерская запись:

Д- 302.01 «Расчеты по оплате труда»

К- 201.04 «Касса»

Выдаются денежные средства из кассы на оплату больничного листа используется корреспонденция счетов:

Д- 302.13

К -201.04

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира вторые отрывные листы (копий записей в кассовой книге за день) с приходными и расходными документами под расписку в кассовой книге.

Все кассовые операции отражаются в Журнале операций № 1, что позволяет контролировать все движение наличных денежных средств.

Представленный кассовый отчет проверяется бухгалтерией, и на основании его ежедневно производится запись в накопительную ведомость по кассовые операциям и другие регистры бухгалтерского учета. При записи в книгу «Журнал – главная» журнал операций №1 из общей суммы оборотов за месяц исключаются обороты по средствам, полученным в кассу со счетов, открытых в кредитных организациях.

Помимо денег в подотчет кассира могут числятся путевки в дома отдыха, трудовые книжки т.е. бланки строгой отчетности. Учет бланков и путевок ведется на счете 201.05 «Бланки строгой отчетности», «Путевки».

Счет 201.05 «Денежные документы» учитываются различные денежные документы, как-то: оплаченные талоны на бензин и масла, на питание и т. д., оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины, бланки трудовых книжек и вкладыши к ним.

С целью контроля за сохранностью и использованием денежных средств в Управлении производится внезапная ревизия кассы. Срок проведения ревизии кассы определяется Начальником Управления. Практика показывает, что внезапные проверки целесообразно проводить не реже одного раза в месяц. Ревизию кассы проводит комиссия, назначенная приказом Начальника Управления. Порядок ведения кассовых операций предусматривает проведение внезапных ревизий кассы с полным полистным пересчетом всех денег и проверкой других ценностей, находящихся в кассе.

Комиссией составляется акт, в котором фактические остатки кассовой наличности сопоставляются с учетными данными, определяется недостача или излишек денежных средств. Акт оформляется в день ревизии кассы и подписывается членами комиссии. Комиссия должна потребовать от кассира письменное объяснение о причинах выявленных недостачи или излишка.

В кассе установлен лимит остатка денежных средств, который подтверждается Банком, в котором обслуживается Управление.

2. 2 Учет операций на расчетном счете

Организация и ведение бухгалтерского учета расчетов с прочими дебиторами и кредиторами осуществляется на основании Федерального закона Российской Федерации «О бухгалтерском учете» № 129 ФЗ от 21.11.96 и в соответствии с Инструкцией по бухгалтерскому учете в учреждениях и организациях, состоящих на бюджете, утвержденной приказом Министерства РФ от 26 августа 2004 г. № 70-н.

В процессе исполнения сметы расходов на содержание аппарата отделения производятся расчетные операции, связанные с перечислением средств различным организациям: расчеты за одноразовые поставки товарно-материальных ценностей, за выполнение работы и оказанные услуги, оплачиваемые по счетам платежными поручениями и др.

В соответствии с Положением об организации закупок товаров, работ и услуг для государственных нужд (утверждено Указом Президента РФ от 08.апреля 1997 г. № 305) основным способом закупок продукции для государственных нужд являются открытые конкурсные торги тендер. Но при всей их значимости и важности для обеспечения эффективности расходования бюджетных средств, нельзя не видеть и определенные недостатки этого способа закупок. К их числу в первую очередь можно отнести следующее: длительность процедур проведения конкурсных торгов;

- значительные затраты заказчика по планированию торгов, подготовки конкурсной документации, рассмотрению конкурсных предложений и выявлению победителя;

- существенные затраты участников на подготовку конкурсных предложений, их прямые финансовые затраты, связанные с покупкой конкурсной документации и получением необходимых гарантий, за которые коммерческие банки в России берут достаточно ощутимую плату.

Учет расчетов в Управлении ведется на счете 302.00 «Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы и оказанные услуги», и субсчете 302.00 «Расчеты с поставщиками и подрядчиками», 302.02 «Расчеты с покупателями и заказчиками за выполненные работы и оказанные услуги». На субсчете 302.00 «Расчеты с поставщиками и подрядчиками» учитываются расчеты с поставщиками за строительные материалы, конструкции и детали, оборудование для установки и т.п., приобретаемые за счет бюджетных средств, целевых средств и безвозмездных поступлений, расчеты для капитального строительства. По расчетам с поставщиками в дебет счета 302.00 записываются суммы оплаченных счетов за строительные материалы, конструкции, детали при этом кредитуются субсчет 201.01. На стоимость ценностей, полученных от поставщиков на склад, дебетуются субсчета 105.00 или 302.00, если ценности переданы подрядчику, минуя склад, и кредитуются субсчета 302.00. По расчетам с подрядчиками в дебет субсчета 302.00 записываются суммы, перечисленные за выполненные строительно-монтажные работы, и стоимость переданных подрядчику конструкций и деталей, строительных материалов для строительных работ при этом кредитуется субсчет 201.01. На суммы выполненных подрядчиком строительно – монтажных работ производятся записи в дебет субсчета 401.00 и кредита 302.01.

Бюджет Управления на текущий год утверждается Правлением Пенсионного фонда Российской Федерации. Расходы на содержание аппарата Управления в Ульяновском районе входят в состав расходной части бюджета Управления в Ульяновском районе. Бюджетное учреждение, находящееся в введении ПФР и имеет право на получении ассигнований. Все поступившие средства из бюджета аккумулируются на счете 304.00 «Внутриведомственные расчеты по финансированию из бюджета», возникающие в процессе финансирования между главными распорядителями, распорядителями и получателями, находящимися в их ведении, а так же операции по движению финансирования получателя по его смете доходов и расходов.

В дебете субсчета 304.00 записываются:

– у главного распорядителя, распорядителя объемы распределенного финансирования;

– у получателя – суммы расходов, произведенных за год, а также суммы выявленных недостач при невозможности взыскания в установленном порядке и другие списания, принятые за счет учреждения, отзыв финансирования;

В кредит субсчета 304.00 записываются:

– у главного распорядителя, распорядителя – суммы расходов, произведенных за год учреждениями, находящимися в их ведении, на основании представленной отчетности, отзыв финансирования по учреждениям, находящимся в их ведении;

– у получателей, а также у главного распорядителя, как получателя – финансирование его расходов, суммы других операций, увеличивающих финансирование.

При составлении сводного баланса остатки по субсчету 304.00 в активе баланса главного распорядителя, распорядителя и по этим субсчетам в пассиве баланса учреждения, находящихся в их введении, взаимно исключаются.

Согласно Инструкции по бухгалтерскому учету в бюджетных организациях, утвержденной приказом Министерства финансов Российской Федерации от 30.12.1999г. 107-н, Положения об Отделении ПФР от 08.02.1991г. 1; Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 27.07.1998 г. 34-н; Федеральному Закону РФ от 21.1.1996 г. 129 – ФЗ «О бухгалтерском учете»; Бюджетный Кодекс РФ от 12.08.1998 г., которыми руководствуется Отделение.

«Расчеты с разными дебиторами и кредиторами» подразделяется на следующие субсчета:

209.00 «Расчеты по недостачам»

303.04 «Налог на добавленную стоимость»

302.07 «Расчеты с прочими дебиторами и кредиторами»

На субсчете 302.07 «Расчеты с прочими дебиторами и кредиторами» учитываются расчеты с прочими дебиторами и кредиторами, включая расчеты с поставщиками за поставленные товары и предоставленные услуги.

Аналитический учет расчетов по субсчету 302.07 ведется в накопительной ведомости по расчетам с прочими дебиторами и кредиторами (журнал операций №4),в которой для каждого дебитора или кредитора отражается операцией в течении месяца.

Записи в ней формируются по каждому документу в следующем порядке. В начале каждого месяца из накопительной ведомости за прошлый месяц по каждому дебитору и кредитору записываются данные счетов, по которым не получены материальные ценности или не оказанные услуги.

По мере оплаты счета поставщика на основании платежного поручения производятся по каждому дебитору или кредитору.

По мере оплаты счета поставщика на основании платежного поручения производятся по каждому дебитору или кредитору. На суммы авансов, перечисленных в соответствии с договорами, производятся записи. На суммы полученных материальных ценностей и оказанных услуг производится запись в кредит счета 302.07 по той же строке, по которой значится задолженность, и в дебет соответствующих счетов граф. По окончании месяца подсчитываются итоги записываются в книгу «Журнал – главная».

По каждой позиции выводятся остатки на конец месяца. Учет расчетов с прочими дебиторами и кредиторами может вестись на карточках.

Деньги перечислены с расчетного счета за оказанные услуги. Произведена покупка, производится бухгалтерская запись:

Д-302.00

К -201.01

Товар оприходован на склад и установлен:

Д – 105.05

К – 302.00

На получение товарно–материальных ценностей выдается работнику отделения доверенность типовой формы №М -2а.

Выдача доверенности лицам, не работающим в данном управление, не допускается. Неиспользованная доверенность должна быть возвращена в бухгалтерию на следующий день после истечения срока действия доверенности делается отметка в Журнале учета выданных доверенностей.

По окончанию месяца подсчитываются итоги и данные записываются в книгу «Журнал – главная» в графу «Сумма по ордеру».

Все операции с расчетным счетом отражаются в банковской выписке на следующий день после проведения операции. Расчеты с поставщиками могут производиться, как за безналичный расчет так и по наличному расчету. В Управление поступает счет на оплату, он визируется Начальником, затем платежным поручением со счета перечисляются денежные средства с указанной суммой на расчетный счет поставщика. После зачисления суммы поставщик присылает товар и документ счет – фактуру, где указано наименование товара и его количество, сумма за единицу. На основании этого платежного документа поступление товара приходуется на склад и уже по назначению отписывается со склада.

Для учета расчетов по вносам во все внебюджетные и бюджетные фонды используются субсчета:

303.02,303.06 «Расчеты с Фондом социального страхования Российской Федерации»

303.02 «Расчеты с Фондом обязательного медицинского страхования Российской Федерации»

303.02 «Расчеты по страховым взносам с Пенсионным фондам Российской Федерации»

Начисление суммы в Фонды относятся в дебет тех счетов, на которые отнесена начисленная оплата труда, и в кредит счетов 303.02. При этом составляют следующую бухгалтерскую запись:

- дебет счета 401.01 «Расходы по бюджету на содержание учреждения и другие мероприятия»

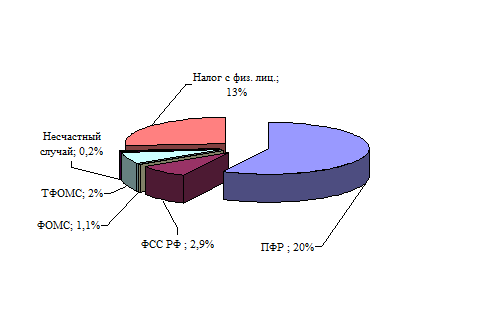

Часть сумм, начисленных в Фонд социального страхования и в Пенсионный фонд, используется организацией для работника, соответствующих пособий по временной нетрудоспособности, беременности и родам, пособий на ребенка и детей и др. Согласно Главы 24 «Единый социальный налог» (взнос) Налогового кодекса Российской Федерации (часть вторая), зачисляемый в государственные внебюджетные фонды – Пенсионный фонд Российской Федерации, Фонд социального страхования РФ и фонды обязательного медицинского страхования Российской Федерации. УПФ РФ в Ульяновском районе производит отчисление во внебюджетные фонды ЕСН -26,2% (ПФР – 20,0%, ФСС РФ – 2,9 %, ФОМС – 1,1 %, ФОМС Терр. фонд 2,0 % с з/ п) Налог с физических лиц – 13%, Несчастный случай – 0,2%. (рисунок 2)

Рисунок 2 –Структура налоговых платежей по ЕСН

Оплата производится по безналичному расчету используя р/с финансирования расходов по смете на содержание аппарата платежными документами.

Начисление работникам организации указанных пособий оформляют следующей записью:

- дебет субсчетов 302.13;

- кредит счета 302.01 «Расчеты с работниками и служащими».

Остальную часть сумм отчислений по социальному страхованию перечисляют в Фонд социального страхования, отчислений в Пенсионный фонд – в указанный фонд, а отчисления в фонды медицинского страхования – в соответствующие фонды.

Перечисления оформляют следующей записью:

- дебет субсчета 303.02;

- кредит счета учет денежных средств 302.01.

Д- 208.00

К -201.04

Остатки денежных средств по командировочным расходам возвращаются в кассу, а затем восстанавливаются на расчетный счет Управления, производится бухгалтерская запись:

Д - 201.04

К – 208.00

Д-201.04

К – 208.00

Эти операции отражаются в Журнале операций № 3 «Расчет с подотчетными лицами». Остатки по субсчету 208.00 «Расчеты с подотчетными лицами» показываются в книге «Журнал – главная» в балансе исполнения сметы расходов развернуто: дебетовые – в активе под наименованием «Расчеты с прочими дебиторами», а кредиторы – в пассиве под наименованием «Расчеты с прочими кредиторами». Расчеты с дебиторами к концу года должны быть закончены. Суммы дебиторской задолженности должны быть полностью взысканы, кредиторская задолженность должна быть погашена.

Таким же образом происходит выдача под отчет денежных средств и на другие нужды – это хозяйственные расходы, представительские, горюче смазочные материалы.

Денежные средства наличными по ведомости выданы под отчет водителям на горюче смазочные материалы, водители получили денежные средства каждый по заявленной сумме, производится бухгалтерская запись:

Д 208.00

К 201.04

Субсчет 208.14 – горюче смазочные материалы, денежные средства получены из кассы под отчет 201.04 (Касса), по составленной ведомости производится выплата каждому материально ответственному лицу (водителю) на определенный срок, бухгалтеру в конце рабочей недели представляются путевые листы, авансовые отчеты. Водители не имеют право получать денежные средства вновь, если не отчитались по полученным ранее денежным средствам.

На хозяйственные нужды материально ответственное лицо получает денежные средства из кассы после заполнения заявки. Эту заявку визирует Начальник Управления, бухгалтер пишет остаток (если имеется не отчитанных денег) и только после этого кассир заказывает деньги в банк. Если подотчетное лицо купило материальные ценности на рынке, у населения, то основанием для отчета может служить акт (справка), составленный по произвольной форме. В акте (справке) излагается и цена, и количество товара. В акте необходимо также указать паспортные данные продавца, государственный номерной знак автомобиля и другие данные, которые бы позволили работникам налоговой службы проверить достоверность предъявления документа. Акт утверждается руководителем учреждения.

Денежные средства выданы в подотчет на хозяйственные нужды, материально ответственное лицо получил на хозяйственные нужды наличными из кассы денежные средства:

Д 208.00

К 201.04

Если денежные средства освоены не полностью, то подотчетное лицо при составлении авансового отчета арифметически показывает остаток и вносит его в кассу, отчитался с остатком денежных средств, в этом случае производится бухгалтерская запись:

Д 201.04

К 208.00

В кассу (201.04) возвращены не полностью истраченные денежные средства с подотчетного лица (208.00)

Затем кассир по Инструкции обязан возвратить неиспользованные денежные средства в Банк заполняя «Объявление», кассир сдает деньги из кассы в банк, в этом случае делается бухгалтерская запись:

Д 201.01

К 201.04

На расчетный счет(201.04) восстановлены денежные расходы из кассы (201.04).

Денежные средства выданы из кассы под отчет на почтовые расходы, производится бухгалтерская запись:

Д 208.00

К 201.04

На суммы фактических расходов, произведенных подотчетными лицами согласно утвержденным авансовым отчетам, составляется проводка:

- дебет 401.00 «Расходы по бюджету на содержание учреждении и другие мероприятия» или соответствующего счета 208.00

- кредит счета 208.00 «Расчеты с подотчетными лицами»

Аналитический учет расчетов с подотчетными лицами ведется по каждому подотчетному лицу, сумме выданного аванса и суммам произведенным расходов, а также неиспользованным авансам в журнале операций №3 – накопительных ведомостях по расчетам с подотчетными лицами. Как уже выше было сказано в нашем Управлении обработка ведется автоматически и это помогает оперативно обрабатывать оборотные ведомости по каждому подотчетному лицу. Сотруднику Управления присваивается постоянный код – очередной порядковый номер по Управлению. Затем после внесения данных с авансового отчета по итогам формируется журнал операций №3 и происходит сверка фактических и кассовых расходов.

Планирование и осуществление ревизии и аудита

Ревизия основана на специальных методах и приемах выявления отрицательных и обобщения положительных сторон деятельности операции.

При ревизии изучают только уже совершенные хозяйственные операции на базе зафиксированной информации.

Суть ревизии – проверка (путем применения специальных знаний) по документированной учетно – экономической информации ряда вопросов, контролируемых в обязательном порядке руководством, собственниками хозяйствующего субъекта или вышестоящими органом.

Задачи ревизии:

· проверка сохранности имущества и эффективности его использования в хозяйственной деятельности организации;

· выявление злоупотреблений, условий их возникновения и разработка мероприятий по предупреждению злоупотреблений;

· проверка исполнительской дирекции и оценка эффективности деятельности управленческого персонала организации;

· исследование системы внутреннего контроля, выявление ее узких мест и повышение эффективности ее функционирования.

Правили проведения ревизии:

1.Внезапность. Ревизор должен применять неожиданные для контролируемых лиц средства и способы проверки их действий. Важнейшим условием достижения внезапности ревизии являетс

|

|

|

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2025 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!