Как общество с ограниченной ответственностью, «Юбилейное» зарегистрировано постановлением Главы Администрации г. Гуково 17 августа 1992 года, но предприятие было создано ранее в 1981 году и осуществляло свою деятельность как ТОО «Юбилейное». Предприятие ООО «Юбилейное» является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Расположено ООО «Юбилейное» в г. Гуково Ростовской области. Имеет выгодное территориальное положение, так как находится в центре города. Основным видом деятельности общества является:

· производство хлебобулочных и кондитерских изделий.

Сопутствующие виды деятельности предприятия:

· осуществление розничной торговли товарами народного потребления и собственной продукцией в ассортименте, соответствующем его товарному профилю,

· оказание населению различного рода услуг торгового и коммерческого характера

· закупка сельскохозяйственной продукции у населения;

· организация общественного питания;

· мелкооптовая и розничная торговля продуктами питания.

Общее количество работающих на предприятие ООО «Юбилейное» (на 01.01.2006г.) – 90 человек.

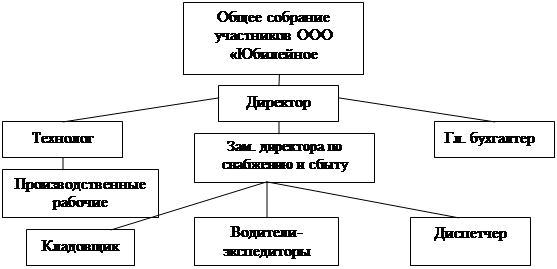

Организационная структура предприятия представлена на рисунке 2.1.

Высшим органом управления общества является общее собрание участников общества, которое может быть очередным или внеочередным. Очередное общее собрание проводится один раз в год. Внеочередное общее собрание проводится в случаях, если проведения такого общего собрания требуют интересы общества и его участников.

Всей деятельностью предприятия руководит директор, который избирается на собрании участников общества, в его компетенцию входит общее руководство предприятием. В Уставе общества закреплены его основные права и обязанности. Он действует от имени предприятия, представляет его во всех хозяйственных и государственных учреждениях. Издает приказы, осуществляет наем и увольнение работников, накладывает на них взыскания, распоряжается имуществом предприятия, заключает договоры со сторонними организациями, распоряжается денежными средствами на счетах и т.д.

Рисунок 2.1 Организационная структура ООО «Юбилейное».

В подчинении у директора находится заместитель директора по снабжению и сбыту (зам. директора по коммерции), который координирует деятельность начальника отдела сбыта и начальника отдела снабжения, рассматривает проекты договоров на закупку сырья и реализацию продукции. После одобрения разработанных проектов договоров они передаются директору для ведения переговоров и заключения контрактов.

Начальник отдела снабжения устанавливает нормативные объемы хранения сырья и материалов, необходимых для обеспечения непрерывности производственного процесса, анализирует рынок поставщиков, разрабатывает условия поставки продукции совместно с технологом устанавливает требования к качеству закупаемой продукции,,.

В обязанности начальника отдела сбыта входит изучение рынка потребителей, разработка предложений по оптимизации схем сбыта, определение условий заключаемых с покупателями договоров.

Заведующий складом занимается приемкой товара по количеству и качеству; осуществляет рациональную организацию складского хозяйства, обеспечивает сохранность продукции; осуществляет отпуск продукции со склада.

Основной функцией водителя-экспедитора является соблюдение графика поставки продукции, контроль отгрузки продукции, оформление сопутствующих документов.

Диспетчер принимает и составляет заявки от клиентов на готовую продукцию.

Технолог следит за качеством закупаемого сырья и за качеством производимой продукции.

Главный бухгалтер занимается: ведением бухгалтерского учета и отражают на его счетах все хозяйственные операции; подготавливает в установленные сроки бухгалтерскую отчетность; осуществляет экономический анализ финансово-хозяйственной деятельности предприятия по данным бухгалтерского учета.

Из организационной структуры управления ООО «Юбилейное» видно, что таких подразделений, как отдел маркетинга и рекламы, информации (информационного обеспечения), на предприятии отсутствуют. Следует отметить, что именно эти подразделения способствуют стратегическому развитию предприятия, именно этим подразделениям характерно участие в разработке программ развития предприятия, таких как разработка политики сбыта, диверсификация деятельности предприятия и др.

Проведем технико-экономическую характеристику деятельности ООО «Юбилейное» за период 2003-2005 годы. Сведения по результатам работы предприятия за 3 года сведем в аналитическую таблицу 2.1.

Таблица 2.1

Динамика основных экономических показателей деятельности

ООО «Юбилейное» за период 2003-2005 гг.

|

Показатели

|

2003

год

|

2004

год

|

2005

год

| Отклонение, тыс. руб.

|

| 2004 г. к 2003 г.

| 2005 г. к 2004 г.

| 2005 г. к 2003 г.

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

|

| 1. Объем произведенной и реализованной продукции, тыс. руб.

|

1380

|

2637

|

3924

|

+1257

|

+1287

|

+2544

|

| 2. Полная себестоимость производства и реализации продукции, тыс. руб.

|

1260

|

2475

|

3669

|

+1215

|

+1194

|

+2409

|

| 3. Прибыль от реализации продукции, тыс. руб.

|

120

|

162

|

255

|

+42

|

+93

|

+135

|

| 4. Доходы (+) или расходы (-) от прочих внереализационных операций, тыс. руб.

|

-23

|

-37

|

-50

|

-14

|

-13

|

-27

|

| 5. Балансовая прибыль, тыс. руб.

| 97

| 125

| 205

| +28

| +80

| +108

|

| 6. Чистая прибыль, тыс. руб.

| 76

| 99

| 164

| +23

| +65

| +88

|

| 7. Рентабельность продукции, %

| 0,81

| 0,77

| 0,80

| -0,04

| +0,03

| -0,01

|

| 8. Рентабельность продаж, %

| 7

| 4,7

| 5,2

| -2,3

| +0,5

| -1,8

|

| 9. Рентабельность основной деятельности, %

| 7,7

| 5,1

| 5,6

| -2,6

| +0,5

| -2,1

|

| 10.Рентабельность, %

| 5,5

| 3,8

| 4,2

| -2,7

| +0,4

| -2,3

|

Как видно из таблицы, деятельность предприятия не стабильна. Проанализировав данные, приведенные в таблице 2.1, можно сделать следующие выводы: при росте объема произведенной и реализованной продукции также произошел и рост затрат на производство и реализацию товаров. Но если в 2004 году объем производства и реализации вырос по сравнению с 2003 годом на 91% (1257 тыс. руб.), то затраты на это составили 96% (1215 тыс. руб.). В 2005 году по сравнению с 2004 годом объем производства увеличился на 48% (1287 тыс. руб.), а затраты на 49% (1194). Сравнивая 2003 и 2005 года рост объема производства и реализации продукции и связанные с этим затраты соответственно составили 184% (2544 тыс. руб.) и 191% (2409 тыс. руб.). Таким образом, рост затрат на производство и реализацию продукции опережает рост самого объема производства и реализации. Такая же тенденция прослеживается при сравнении показателей валовая прибыль (прибыль от реализации продукции) и прочие расходы. При росте валовой прибыли на 35% в 2004 году, по сравнению с 2003 годом, прочие расходы возросли на 60%. Хотя в 2005 году рост валовой прибыли превзошел рост прочих расходов на 22% в сравнении с 2004 годом. Но если сравнить эти показатели в 2005 и 2003 годах, то в 2005 году рост валовой прибыли составил 113%, а рост прочих расходов 117% (относительно 2003 года). Во всех анализируемых годах происходит рост балансовой и чистой прибыли, но это не является показателем успешной деятельности предприятия, так как уже отмечалось ранее слишком велики затраты на производство, реализацию продукции и прочие затраты.

Об этом свидетельствуют и рассчитанные показатели рентабельности. Показатель рентабельности продукции показывает, какую прибыль имеет предприятие с каждого рубля выручки от реализации продукции. Рентабельность продукции хотя и увеличилась в 2005 году на 0,03 пункта, относительно 2004года, но снизилась в сравнении с 2003 годом на 0,01пункт. Это характеризует и эффективность основной деятельности, рентабельность которой тоже снизилась в 2005году относительно 2003 года на 2,1% и незначительно возросла на 0,5% в сравнении с 2004 годом, что свидетельствует о неэффективном управлении затратами и о возможности неправильного выбора стратегии. Рентабельность продаж показывает, какую чистую прибыль получает предприятие с каждого рубля выручки от реализации продукции. В 2003 г. рентабельность продаж предприятия ООО «Юбилейное» составила 7%, или 7 копеек с каждого рубля выручки от реализации продукции в 2004 г. — 4,7% или 4,7 копейки, в 2005 г. —5,2% или 5,2 копейки. Показатель общей рентабельности наиболее высоким был в 2003 году – 5,5%, к 2004 году снизился до 3,8%, в 2005году смог подняться на 0,4 пункта и составил 4,2%.

Из проведенного анализа, следует, что наиболее успешной коммерческая деятельность предприятия была в 2003 году. В 2004 году все показатели, характеризующие положительные результаты деятельности резко снизились (показатели рентабельности). К 2005 году ООО «Юбилейное» удалось несколько стабилизировать положение и улучшить практически все показатели относительно 2004 года.

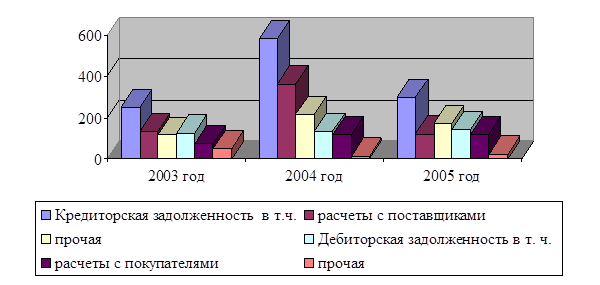

В таблице 2.2 приведены данные по состоянию дебиторской и кредиторской задолженности, в общем, по предприятию.

Из таблицы мы видим, что кредиторская задолженность в каждом отрезке анализируемого периода почти в два раза больше дебиторской задолженности. Причем основную сумму предприятие задолжало поставщикам, это связано с тем, что многие поставщики, с которыми у ООО «Юбилейное» длительные деловые отношения, часто предоставляют товары в долг или оплаченные на половину. С основной массой поставщиков ООО «Юбилейное» рассчитывается по безналичной форме и к моменту составления отчетности по оплате с поставщиками за товар деньги не были еще перечислены на их (поставщиков) счет.

Таблица 2.2.

Наличие дебиторской и кредиторской задолженности ООО «Юбилейное»

за 2003-2005гг. (тыс. руб.)

| Показатели

| 2003 год

| 2004 год

| 2005 год

|

| Кредиторская задолженность в т.ч.

| 253

| 583

| 299

|

| расчеты с поставщиками

| 137

| 364

| 125

|

| прочая

| 116

| 219

| 174

|

| Дебиторская задолженность в т. ч.

| 129

| 135

| 146

|

| расчеты с покупателями

| 76

| 119

| 122

|

| прочая

| 53

| 13

| 24

|

Также у предприятия есть задолженность и перед персоналом организации и перед государственными внебюджетными фондами. Рост кредиторской задолженности в немалой степени связан с законами и требованиями органов государственного регулирования. Эти органы обеспечивают принудительное выполнение законов в соответствующих сферах своей компетенции, а также вводят собственные требования, зачастую имеющие также силу закона. ООО «Юбилейное» в соответствии с действующим законодательством уплачивает 13 видов налогов в различные фонды. Введение новых налогов, неоднократное в течение года их изменение приводит к удорожанию продукции, затруднениям в планировании своей деятельности.

Дебиторскую задолженность покупателей тоже нельзя назвать незначительной, но относительно кредиторской задолженности она более стабильна. Более наглядно изменение кредиторской и дебиторской задолженности вы можете видеть на рисунке 2.2.

Рисунок 2.2 Изменение кредиторской и дебиторской задолженности за три года.