Преимущества:

1. Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постепенного обновления своего парка оборудования

2. Большая безопасность: права собственника лучше признаются и их легче применять, чем права ипотечного кредитора

3. Лизинг позволяет арендодателю пользоваться выгодами при уплате налогов, которые связаны с инвестициями

4. Арендодатель проводит операции по остаточной стоимости от даваемого в аренду имущества

5. Предоставление арендаторам лучших финансовых условий по сравнению с классическим клиентом.

Недостатки:

1. Арендатор не выигрывает на повышении остаточной стоимости оборудования (в частности из-за инфляции)

2. Довольно сложные схемы, включающие большое количество участников

Если предприниматель имеет выбор - либо купить оборудование с помощью ссуды, либо взять его в лизинг, - то ему необходимо сравнить затраты по каждому способу кредитования. В таких случаях неизбежно возникает вопрос о принципе, исходя из которого производится это сравнение, так как платежи одинаковых размеров, но различающиеся во времени, совсем не однозначны. Таким принципом становится финансовая эквивалентность платежей. Эквивалентными считают такие платежи, которые, будучи приведенными к одному и тому же моменту времени, равны. Процесс приведения называют дисконтированием, а полученную сумму чистой текущей стоимостью.

В мировой практике при определении чистой текущей стоимости платежей используется следующая форма дисконтирования:

где ТС - текущая стоимость;

БС - будущая стоимость;

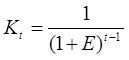

Кt - коэффициент дисконтирования;

где Е - норматив приведения ко времени (процент дисконтирования);

t - номер года расчетного периода.

Чтобы сравнить два варианта финансирования, надо в каждом подсчитать чистую текущую стоимость и учесть при этом:

ü налоговые льготы в каждом случае;

ü если объект не является собственностью, то нельзя использовать амортизационные льготы;

ü если объект покупается, то фирма должна оплачивать расходы по техобслуживанию (во многих странах эти расходы вычитаются из налогооблагаемой прибыли), а если объект лизингуется, то это зависит от конкретного соглашения;

ü так как объект не принадлежит арендатору, то он теряет право на остаточную стоимость.

Рассмотрим пример. Пусть одной из компаний США требуется оборудование стоимостью 100 000 долл. Оно будет использоваться 5 лет. После этого остаточная стоимость будет равна примерно 15000 долл. Производитель предлагает комиссию за техобслуживание в размере 5000 долл. в год. Компания США относится к 40%-ной категории плательщика налогов. Если финансовый директор купит оборудование, то банк ссудит корпорации 85000 долл. на условиях 15% (годовой платеж в течение 5 лет). Арендодатель берет на себя техобслуживание.

Для сравнительного анализа необходимо составить два графика:

ü график платежей по ссуде (чтобы вычесть сумму процентного налогооблагаемого дохода);

ü график амортизационных отчислений (чтобы вычесть их из налогооблагаемого дохода).

В данном примере лизинг гораздо выгоднее, чем ссуда:

73947 - 60677 = 13270.

Расчет, а, следовательно, и принятое решение зависят в значительной мере от того, какой процент дисконтирования выберет финансовый директор. Вообще финансовые директора стараются увязать процент дисконтирования с уровнем риска и движения наличности. Во всех практических случаях при выборе “лизинг или покупка” риск примерно одинаков. Это объясняется тем, что все движение денежной наличности основано на договорах. Например, плата за техническое обслуживание осуществляется на основе договора с производителем, плата по ссуде - на основе договора с банком. Процентный и амортизационный налоговые щиты существуют, пока имеется прибыль для “защиты”. Платежи по лизингу базируются на основе договора с арендодателем. Поскольку все эти потоки наличности основаны на договорах, то разумно рассматривать их настолько рискованными, насколько банк учитывает риск неплатежа по корпорациям. Единственный поток наличности, который может отличаться по риску - это ликвидационная стоимость. Та же посленалоговая процентная ставка была использована потому, что финансовый директор рассматривал остаточную стоимость (при выборе покупки) по лизингу как оценку ликвидационной стоимости. Длительное время при решении задачи “лизинг или покупка” использовался другой процент дисконтирования, например норма издержек на используемый капитал (норма, которая обычно применяется для оценки планируемых капиталовложений) при дисконтировании ликвидационной стоимости оборудования. В настоящее время, тем не менее, обычно применяется один и тот же процент дисконтирования для всех денежных потоков.

Таблица 1.4.1. Сравнительный анализ покупки и лизинга

| №

|

| Год

|

|

|

| 0

| 1

| 2

| 3

| 4

| 5

|

| График амортизационных отчислений

(базисная стоимость 100000 долл.)

|

| 1.

| Ежегодная амортизация

|

| 20000

| 32000

| 19000

| 15000

| 14000

|

| 2.

| Остаточная стоимость по балансу

|

| 80000

| 48000

| 29000

| 14000

| 00000

|

| График платежей по ссуде

|

| 3.

| Платеж по ссуде

|

| 25357

| 25357

| 25357

| 25357

| 25357

|

| 4.

| Неуплаченная часть

| 85000

| 72393

| 57895

| 41222

| 22049

| 00000

|

| 5.

| Основной платеж

|

| 12067

| 14498

| 16673

| 19173

| 22049

|

| 6.

| Процент

|

| 12750

| 10859

| 8684

| 6183

| 3307

|

| Посленалоговая стоимость покупки

|

| а). Движение средств

|

| 7.

| Посленалоговая стоимость техобслуживания

|

| 3000

| 3000

| 3000

| 3000

| 3000

|

| 8.

| Амортизационный налоговый щит

|

| 8000

| 12800

| 7600

| 6000

| 5600

|

| 9.

| Ликвидационная стоимость

|

|

|

|

|

| 9000

|

| 10.

| Всего

|

| 5000

| 9800

| 4600

| 3000

| 11600

|

| б). Движение заемных средств

|

| 11.

| Платежи по ссуде

|

| 25357

| 25357

| 25357

| 25357

| 25357

|

| 12.

| Первый взнос

| 15000

|

|

|

|

|

|

| 13.

| Процентный налоговый щит

|

| 5100

| 4344

| 3474

| 2473

| 1323

|

| 14.

| Всего

| 15000

| 20257

| 21013

| 21883

| 22884

| 24034

|

| в). Движение чистой наличности

| 15000

| 15257

| 11213

| 17283

| 14883

| 12434

|

| г). Коэффициент дисконтирования

| 1000

| 0,9174

| 0,8417

| 0,7722

| 0,7084

| 0,6444

|

| д). Чистая текущая стоимость.

Общая стоимость покупки

| 15000

73947

| 13997

| 9438

| 13346

| 14085

| 8081

|

| Посленалоговая стоимость лизинга

|

| а). Движение средств по лизингу

|

| 15.

| Посленалоговая стоимость лизинга

|

| 15600

| 15600

| 15600

| 15600

| 15600

|

| 16.

| Возможность покупки в конце контракта

|

| --------

| ---------

| --------

| ---------

| --------

|

| 17.

| Всего

|

| 15600

| 15600

| 15600

| 15600

| 15600

|

| б). Коэффициент дисконтирования

| 1000

| 0.9174

| 0,8417

| 0,7722

| 0,7084

| 0,6499

|

| в). Чистая текущая стоимость

|

| 14312

| 13130

| 12046

| 11051

| 10138

|

| г). Общая текущая стоимость лизинга

| 60667

|

|

|

|

|

|

Примечания к строкам:

1. Ежегодная амортизация - базисная стоимость*коэффициент амортизации. Базисная стоимость - стоимость оборудования в начале сделки.

2. Остаточная стоимость по балансу - стоимость по балансу прошлого периода за вычетом амортизации текущего периода.

3. Платеж по ссуде - сумма займа, разделенная специальным коэффициентом на 5 лет (с учетом ставки 15%).

4. Неуплаченная часть - остаток по суде за прошлый период за вычетом основного платежа за текущий период.

5. Основной платеж - платеж по ссуде за вычетом процентов.

6. Процент рассчитывается на основе неуплаченной части за прошлый период.

7. Посленалоговая стоимость техобслуживания - годовая стоимость за вычетом налога.

8. Амортизационный налоговый щит - ежегодная амортизация, умноженная на ставку налога.

9. Ликвидационная стоимость - сумма, которая будет получена после уплаты налогов и продажи оборудования. Когда ликвидационная стоимость превышает стоимость по балансу, налог платят исходя из размера.

10. Всего - движения средств исходя из владения имуществом.

11. Платеж по ссуде.

12. Первый взнос - разница между стоимостью оборудования и суммой, которую ссужает банк.

13. Процентный налоговый щит - сумма процентов, умноженная на ставку налога. Это сумма - “спасенная” с помощью налоговой льготы.

14. Всего - движение средств, относящихся к займу.

15. Движение чистой наличности - годовое движение наличности (расходы, вытекающие из ссуды с целью покупки).

16. Коэффициент дисконтирования по посленалоговой стоимости ссуды.

17. Чистая текущая стоимость - годовое увеличение чистой наличности, умноженное на коэффициент дисконтирования.

18. Общая текущая стоимость покупки.

19. Посленалоговая стоимость лизинга - годовой лизинговый платеж за вычетом суммы налога.

20. Возможность покупки в конце контракта, если корпорация решит купить оборудование в конце сделки.

21. Всего - годовое движение наличности, относящееся к лизингу (расходы).

22. Коэффициент дисконтирования.

23. Чистая текущая стоимость лизинга.

24. Общая текущая стоимость лизинга.