Основными источников информации, на основе которых будет проведен анализ затрат предприятия, являются: форма №2 и №5 бухгалтерской отчетности, действующие на предприятии нормативы, плановые показатели затрат по элементам и калькуляционным статьям.

Итак, проанализируем состав и структуру затрат выпущенной и реализованной продукции ОАО «Мельник» за 2006-2008 гг.

Таблица 2.8

Анализ состава и структуры затрат выпущенной и реализованной продукции ОАО «Мельник» за 2006-2008 гг.

| Затраты на производство и реализацию:

| Абсолютное значение, тыс. руб.

| Удельный вес, %

|

| 2006

| 2007

| 2008

| 2006

| 2007

| 2008

|

| Муки хлебопекарной и макаронной

| 394878

| 470300

| 456780

| 70,70

| 58,98

| 68,46

|

| Макарон

| 1725

| 2400

| 1910

| 0,31

| 0,30

| 0,29

|

| Круп

| 1350

| 1819

| 2010

| 0,24

| 0,23

| 0,30

|

| Хлебобулочных изделий

| 7200

| 8900

| 8150

| 1,29

| 1,12

| 1,22

|

| Комбикорма

| 151888

| 311813

| 196819

| 27,19

| 39,11

| 29,50

|

| Растительного масла

| 1500

| 2117

| 1600

| 0,27

| 0,27

| 0,24

|

| Итого

| 558541

| 797349

| 667269

| 100

| 100

| 100

|

Таким образом, проанализировав затраты по видам выпускаемой продукции мы можем сделать вывод о том, что наибольшая доля затрат приходится на производство и реализацию муки и комбикормов. Удельный вес затрат на производство муки хлебопекарной и макаронной в 2006 г. составил 70,7%, комбикорма 27,19%, в 2007 г. муки – 58,9%, комбикорма – 39,11%, в 2008 г. муки – 68,46%, а комбикорма – 29,50%. Итак, несмотря на колебания состав и структура затрат за 2006 – 2008 гг. значительных изменений не имели.

Наряду с затратами важнейшим экономическим показателем работы предприятия является получаемая им прибыль от реализации продукции. Затраты предприятия безусловно надо рассматривать в динамике и взаимосвязи с динамикой выручки и прибыли от реализации продукции. Следовательно, проведем сравнительный анализ данных показателей, результаты анализа представим в таблице 2.9.

Таблица 2.9

Сравнительный анализ выручки от реализации продукции и затрат на производство и реализации продукции ОАО «Мельник» в 2006 – 2007 гг.

| Показатель

| Абсолютное значение, тыс.руб.

| Темп роста, %

|

| 2006

| 2007

| 2008

| 2007/2006

| 2008/2007

|

| Выручка от реализации продукции

| 673399

| 921390

| 792570

| 136,83

| 86,02

|

| Затраты на производство и реализацию продукции

| 558541

| 797349

| 667269

| 142,76

| 83,69

|

| Прибыль (убыток) от продаж

| 114858

| 124041

| 125301

| 108,00

| 101,02

|

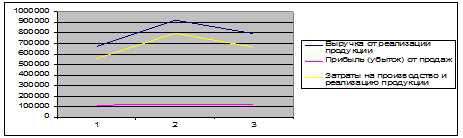

Для того, чтобы представить наглядность сравнительного анализа этих трех показателей, изобразим их динамику на рисунке 2.1.

Рис. 2.1 Сравнительный анализ выручки от реализации продукции, прибыли и затрат на производство и реализацию

Итак, проанализировав объемы и темпы роста выручки от реализации продукции, прибыли и затрат на ее производство и реализацию можно сделать следующие выводы: выручка ОАО «Мельник» к 2008 г. снизилась на 13,9%, однако одновременно снизились и затраты на производство и реализацию продукции на 16,31%, в то время как прибыль от реализации продукции имела стабильный рост. Стабильный рост прибыли и одновременное снижение затрат на производство и реализацию продукции характеризует интенсивное развитие предприятия, т.е. рост финансовых результатов не за счет повышения цен на продукцию, а за счет расширения производства.

На следующем этапе анализа целесообразно перейти непосредственно к анализу затрат по элементам. Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции и каково соотношение отдельных элементов в общей сумме расходов. А так же позволяет осуществить контроль над формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Анализ затрат по элементам оформлен в таблице 2.10.

Таблица 2.10

Анализ затрат по элементам на производство продукции ОАО «Мельник» в 2006-2008 гг.

| Элементы затрат

| 2006

| 2007

| 2008

| Отклонение (+,-)

| Изменение удельного веса

|

| Сумма, тыс.руб.

| Удельный вес, %

| Сумма, тыс.руб.

| Удельный вес, %

| Сумма, тыс.руб.

| Удельный вес, %

| 07/06

| 08/07

| 07/06

| 08/07

|

| 1. Материальные затраты, в т.ч.:

| 379249,3

| 67,9

| 559739

| 70,2

| 441732,1

| 66,2

| 180489,6

| -118006,9

| 2,3

| -4

|

| Основные материалы

| 303287,8

| 54,3

| 469638,5

| 58,9

| 355654,4

| 53,3

| 166350,8

| -113984,2

| 4,6

| -5,6

|

| Электроэнергия

| 53061,4

| 9,5

| 78937,55

| 9,9

| 72065,05

| 10,8

| 25876,15

| -6872,499

| 0,4

| 0,9

|

| Зап. части для ремонта ос-ых средств

| 10053,74

| 1,8

| 8770,839

| 1,1

| 8007,228

| 1,2

| -1282,899

| -763,611

| -0,7

| 0,1

|

| Прочие материальные затраты

| 12846,44

| 2,3

| 2392,047

| 0,3

| 6005,421

| 0,9

| -10454,4

| 3613,374

| -2

| 0,6

|

| 2. Затраты на оплату труда

| 93276,35

| 16,7

| 115615,6

| 14,5

| 108097,6

| 16,2

| 22339,25

| -7518,027

| -2,2

| 1,7

|

| 3. Отчисления на соц. нужды

| 8936,656

| 1,6

| 11162,88

| 1,4

| 10009,04

| 1,5

| 2226,23

| -1153,851

| -0,2

| 0,1

|

| 4. Амортизация

| 17314,77

| 3,1

| 22325,77

| 2,8

| 18016,26

| 2,7

| 5011,001

| -4309,509

| -0,3

| -0,1

|

| 5. Прочие затраты

| 59763,89

| 10,7

| 88505,73

| 11,1

| 89414,05

| 13,4

| 28741,85

| 908,307

| 0,4

| 2,3

|

| Итого

| 558541

| 100

| 797349

| 100

| 667269

| 100

| 238808

| -130080

| -

| -

|

Анализ затрат на производство продукции по элементам, представленный в таблице 2.10, наглядно демонстрирует, что наибольшую долю занимают материальные затраты. Их удельный вес в 2006 г. составил 67,9%, в 2007 г. – 70,2%, в 2008 г. – 66,2%. Вторыми по удельному весу в сумме общих затрат на производство и реализацию продукции занимают затраты на оплату труда.

Снижение материальных затрат на производство и реализацию продукции в 2008 г. на 4%, благодаря новым технологиям внедряемым на предприятии привело к снижению общих затрат предприятия.

Рассматривая структуру материальных затрат, можно сделать вывод о том, что подавляющую долю в ней занимают основные материалы, доля которых также снизилась к 2008 г. Это снижение составило 5,6 %. Снижение данной категории затрат связано с уменьшением потерь от брака, благодаря периодическому внедрению на предприятии новых технологий, о чем уже было сказано выше.

Проанализируем затраты по статьям калькуляции, результаты анализа представлены в таблице 2.11.

Таким образом, в соответствии с данными таблицы 2.11 полная себестоимость фактически выпущенной продукции в 2006 г. была ниже планового показателя и составила 98,51% от плановой величины. Снижение данного показателя произошло за счет снижения общехозяйственных расходов на 19,34%.

В 2007 г. наблюдается превышение плановой суммы затрат практически по всем статьям затрат, это повлекло за собой превышение полной себестоимости продукции на 8,43%. Следует отметить также, что в 2007 г. наблюдался резкий рост затрат, который отражен в анализе представленном в таблице 2.10. Наибольшее превышение плановой величины затрат произошло по статье «Сырье и материалы» и статье «Заработная плата». Расходы по содержанию и эксплуатации оборудования и общехозяйственные расходы были ниже запланированной величины, что связано прежде всего с вынужденными мерами по снижению затрат по возможным направлениям, так как по выше названным статьям произошел значительный перерасход.

К 2008 г. в связи с внедрением новых технологий, как уже было сказано выше, наблюдалось общее снижение затрат на 16,31%. В этом году наблюдается значительная экономия по всем статьям затрат. Снижение трудозатрат и повышение производительности труда позволило снизить затраты на оплату труда по сравнению с плановым показателем на 17,34% и одновременно, снизив потери от брака снизить затраты на сырье и материалы на 9,09%. Таким образом, в сумме под влиянием всех факторов, снижение общей суммы плановых показателей составило 10,84%.

Таблица 2.11

Анализ затрат по статьям калькуляции на производство продукции ОАО «Мельник» в 2006-2008 гг.

| Статьи затрат

| 2006

| 2007

| 2008

|

| Полная с/с фактически выпущ. продукции

| Отклонение от плана

| Полная с/с фактически выпущ. продукции

| Отклонение от плана

| Полная с/с фактически выпущ. Продукции

| Отклонение от плана

|

| план с/с

| факт с/с

| в абсолютном размере

| к плановой сумме по данной статье

| план с/с

| факт с/с

| в абсолютном размере

| к плановой сумме по данной статье

| план с/с

| факт с/с

| в абсолютном размере

| к плановой сумме по данной статье

|

| 1. Сырье и материалы

| 317738,90

| 357010,00

| 39271,10

| 112,36

| 509362,49

| 559739,00

| 50376,51

| 109,89

| 485905

| 441732

| -44173,21

| 90,91

|

| 2. Заработная плата

| 82083,19

| 93276,35

| 11193,16

| 113,64

| 100585,58

| 115615,6

| 15030,03

| 114,94

| 130798

| 108097

| -22700,49

| 82,64

|

| 3. Отчисление на соц. нужды

| 8311,09

| 8936,66

| 625,57

| 107,53

| 12502,43

| 11162,89

| -1339,55

| 89,29

| 9908,9

| 10009

| 100,09

| 101,01

|

| 4. Расходы на содержание и эксплуатацию оборудования

| 36789,00

| 43900,00

| 7111,00

| 119,33

| 49120,70

| 47690,00

| -1430,70

| 97,09

| 61452

| 56900

| -4552,00

| 92,59

|

| 5. Вспомогательное производство

| 1150,00

| 1212,00

| 62,00

| 105,39

| 1638,00

| 1560,00

| -78,00

| 95,24

| 1913,5

| 2012

| 98,50

| 105,15

|

| 6. Общепроизводственные расходы

| 13200,00

| 14150,00

| 950,00

| 107,20

| 16366,98

| 16701,00

| 334,02

| 102,04

| 13900

| 14200,0

| 300,00

| 102,16

|

| 7. Общехозяйственные расходы

| 56700,00

| 46300,00

| -10400,00

| 81,66

| 45780,00

| 44880,51

| -899,49

| 98,04

| 44524

| 34318,3

| -10205,69

| 77,08

|

| 8. Полная себестоимость

| 567000,00

| 558541,00

| -8459,00

| 98,51

| 735356,18

| 797349,00

| 61992,82

| 108,43

| 748401

| 667269,

| -81132,80

| 89,16

|

Проведя анализ себестоимости по калькуляционным статьям на производство продукции за исследуемый период видно, что наибольшее влияние на отклонение фактической величины от плановой оказывают статьи затрат: «Сырье и материалы», «Заработная плата» и «Общехозяйственные расходы». Следовательно, важнейшим направлением снижения затрат на производство и реализацию продукции является поиск резервов по сокращению этих расходов.

В процессе анализа себестоимости производимой продукции следует уделить особое внимание анализу затрат на рубль товарной продукции, т.к. данный показатель напрямую показывает взаимосвязь между себестоимостью и прибылью. Рассмотрим в следующем параграфе затраты на рубль товарной продукции ОАО «Мельник».