Рассмотрим генеральную совокупность с двумя признаками Х и У, совместное распределение которых задано плотностью двумерного нормального закона распределения:

определяемого пятью параметрами:  ,

,  ,

,  ,

,  ,

,  .

.

Парный коэффициент корреляции , напомним, – показатель, который характеризует тесноту линейной связи между случайными величинами Х и У.

Имея пять параметров, определяющих двумерный нормальный закон распределения, можно получить уравнения линий регрессии, показывающих изменение условных математических ожиданий результативного признака в зависимости от изменений соответствующих значений случайных аргументов.

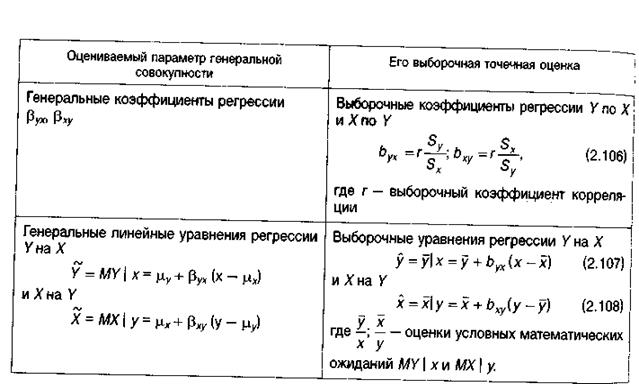

· Линейное уравнение регрессии У на Х;

;

;

· Линейное уравнение регрессии Х на У:

,

,

где  – генеральный коэффициент регрессии У на Х;

– генеральный коэффициент регрессии У на Х;

– генеральный коэффициент регрессии Х на У.

– генеральный коэффициент регрессии Х на У.

Коэффициент  показывает, на сколько единиц своего измерения в среднем изменится переменная У при увеличении Х на единицу его измерения.

показывает, на сколько единиц своего измерения в среднем изменится переменная У при увеличении Х на единицу его измерения.

Коэффициент показывает, на сколько единиц своего измерения в среднем изменится переменная Х при увеличении У на единицу его измерения.

Размерность коэффициентов регрессии определяется как отношение размерности результативного признака к размерности аргумента Коэффициенты регрессии могут принимать любые значения из множества действительных чисел.

Знак коэффициентов регрессии определяется знаком коэффициента корреляции. При этом, в случае наличия между признаками Х и У линейной функциональной зависимости, т. е. если |р|=1, линии регрессии У на Х и Х на У совпадают. При р=0, коэффициенты регрессии также равны нулю, и линии регрессии У на Х и Х на У параллельны осям координат.

Точечные оценки параметров двумерной регрессионной модели в случае нормального распределения

Пример 13.5. На основании выборочных данных о рентабельности (X) и себестоимости продукции (У), полученных с однотипных предприятий, из примера 12.1:

Требуется найти:

а) точечные оценки генерального коэффициента регрессии себестоимости продукции по рентабельности и коэффициента регрессии рентабельности по себестоимости продукции;

б) выборочные уравнения регрессии У по X и X по Y.

Решение.

А. На основании расчетов, произведенных в примере 12.1:

;

;

;

;

.

.

Для получения оценки генерального коэффициента регрессии себестоимости продукции (У) уменьшится в среднем на 0,726 единиц своего измерения.

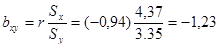

Аналогично, оценка генерального коэффициента регрессии рентабельности (Х) по себестоимости продукции (У):

Показывает, что при увеличении себестоимости (У) на 1 единицу своего измерения рентабельности (Х) уменьшится на 1,238 единиц своего измерения.

Б. Оценки линейных уравнений У по Х и Х по У имеют вид (2.107) и (2.108):

;

;

.

.

Интервальная оценка коэффициентов регрессии в случае двумерного нормального распределения.

Интервальная оценка для коэффициентов регрессии с надежностью  имеет вид:

имеет вид:

, (2.109)

, (2.109)

, (2.110)

, (2.110)

где  определяют по таблице t-распределения (табл. 2 Приложений) при уровне значимости

определяют по таблице t-распределения (табл. 2 Приложений) при уровне значимости  и числе степеней свободы n-2.

и числе степеней свободы n-2.

Можно показать, что формула 2.109 приводится к полученной ранее формуле (2.102) построения доверительного интервала для генерального коэффициента регрессии  в общем случае двумерной регрессионной модели.

в общем случае двумерной регрессионной модели.

Пример 13.6. На основе выборки объемом в 100 наблюдений из двумерной генеральной совокупности были получены следующие характеристики:  Требуется с надежностью

Требуется с надежностью  найти границы доверительных интервалов генеральных коэффициентов регрессии У по Х и Х по У.

найти границы доверительных интервалов генеральных коэффициентов регрессии У по Х и Х по У.

Решение.

Точечные оценки коэффициентов регрессии равны:

;

;

.

.

Границы доверительных интервалов для генеральных коэффициентов регрессии определим по формулам:

;

;

,

где  находится по таблицам распределения Стьюдента (или по табл. 1 нормального распределения, так как объем выборки велик). В результате:

находится по таблицам распределения Стьюдента (или по табл. 1 нормального распределения, так как объем выборки велик). В результате:

.

.

Полученные результаты означают, что при увеличении переменной Х на 1 единицу своего измерения переменная У уменьшится в среднем на 0,72 единиц своего измерения. С надежностью 0,95 это уменьшение составит от 0,73 до 0,71 единиц измерения У. Аналогично для регрессии Х по У:

.

.