Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Топ:

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

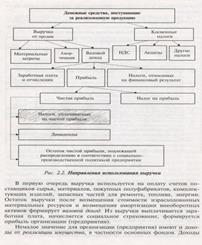

Поступая на предприятие, выручка от реализации распределяется по направлениям возмещения потребленных средств производства, а также формирует валовой и чистый доход. Выр должна покрывать совокуп з-ты п/п и приносить ему прибыль.

Поступая на предприятие, выручка от реализации распределяется по направлениям возмещения потребленных средств производства, а также формирует валовой и чистый доход. Выр должна покрывать совокуп з-ты п/п и приносить ему прибыль.

Поступлением выручки на ден счета п/п завершается последняя стадия кругооборота средств. Одноврем происходит распред-е чистого д-да в интересах п/п, физ лиц, гос-ва, др лиц.

В проц-се план-я Выр важно, какие ф-ры ведут к ее росту или сн-ю.

Выручка= Q * Ц.

Факторы роста:

Q. 1). рост объема пр-ва в натур и условно-натур единицах;

2). структура пр-ва;

3). ритмичность пр-ва;

4). внедрение новой техники и технологии;

5). высокая деловая акт-ть;

6). структура асс-та прод;

7). освоение пр-ва мощностей п/п.

Ц. 1). определение рац цен политики, напр на устан-е рын цен на целевых рынках сбыта прод;

2). сбытовая политика (направлена на ум-е ДЗ);

3). своевременное оформление платежных и расчетных документов;

4). сроки денежного оборота;

5). соблюдение условий договоров;

6). применяемая форма расчетов.

В. На выручку влияют:

внутренние факторы (на которые можно повлиять):

1). неправильно составлен прогноз спроса на продукцию;

2). Нерац ценовая политика на рынках сбыта;

3). снижение конкурентоспособности в результате:

-низкого качества самой продукции;

-низкого качества сырья, материалов, комплектующих;

-изношенного оборудования;

-отсталая технология;

-низкая квалификация персонала.

4). неполная загрузка произв мощностей;

5). неэф менеджмент.

внешние факторы (на которые невозможно повлиять):

-несвоевременная оплата производительности;

-нарушение договоров поставщиками материально-технических ресурсов;

|

|

-повышение процентных ставок по кредитным ресурсам;

-демографические;

-социально-экономические;

-политические.

В отечественной практике применяются два метода определения момента реализации:

• по отгрузке — метод начислений;

• по оплате — кассовый метод.

Все орг-ции, кроме малых, должны применять метод на числений и учитывать выручку от реализации продукции по факту отгрузки прод, товаров, вып работ, оказ услуг. Выр считается и поэтапная оплата вып-ных работ с длит производств циклом по мере готовности этапов в отраслях стр-ва, НИОКР.

Малые п/п могут отражать в учете выручку от реализации по мере ее оплаты. К таким относятся орг-ции, у кт на дату опр-я дохода (осущ-я расхода), в среднем за предыд 4 квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 2 млн рублей за каждый квартал.

Если орг-ция признает выручку от реализации по факту отгрузки, то об-ва по уплате налогов возникают независимо от факта получения денег от покупателей (дебиторов). В таких случаях орг-ция имеет право на создание резерва по сомнит долгам, кт создается из прибыли до налогообложения. Сомнит долгом считается ДЗ, не обеспеченная гарантиями, срок погашения которой истек.

Если орг-ция признает выручку от реализации по факту отгрузки, то об-ва по уплате налогов возникают независимо от факта получения денег от покупателей (дебиторов). В таких случаях орг-ция имеет право на создание резерва по сомнит долгам, кт создается из прибыли до налогообложения. Сомнит долгом считается ДЗ, не обеспеченная гарантиями, срок погашения которой истек.

Выбор метода признания выручки от реализации имеет бол значение для оценки фин состояния п/п. При выборе метода начислений орг-ция должна учитывать необх-ть иметь оборотные средства для уплаты начисленных налогов еще до того, как будут получены ден средства от покупателей. Кассовый метод снимает эту проблему, но не позволяет создавать резерв по сомнит долгам.

Реализацией продукции и поступлением выручки на ден счета п/п завершается последняя стадия кругооборота средств. Одноврем происходит распред-е чистого д-да в интересах п/п, физ лиц, гос-ва, др лиц.

|

|

|

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!