Под организацией контроллинга традиционно понимают его место в организационной структуре предприятия. При организации (внедрении) контроллинга прежде всего возникают следующие вопросы:

— В каком звене организационной структуры предприятия должны быть сосредоточены и выполняться задачи контроллинга?

— Каким будет круг задач отдела контроллинга? Как задачи контроллинга интегрируются с задачами других подразделений предприятия?

— Какие полномочия по принятию решений имеет контроллер?

— Какие подразделения других уровней воздействуют на работу отдела контроллинга?

— Какова последовательность процессов контроллинга?

В принципе задачи контроллинга может выполнять или специализированный отдел, или структурные подразделения предприятия, которые, кроме этого, имеют и другие задачи (например, отдел учета, плановый отдел, руководство предприятия, подразделения исполнительного уровня). В дальнейшем мы будем исходить из необходимости создания специального подразделения контроллинга, поскольку именно при таком подходе возможна наиболее эффективная работа отдела контроллинга (лучшая общая координация, центральная инстанция для соответствующей коммуникации, квалификация).

Первый этап — определение конкретных задач контроллинга — должен быть продуман особенно глубоко и тщательно, поскольку задачи контроллинга служат существенным критерием при принятии решений на следующих этапах. Своевременный поиск сил, которые могут стимулировать развитие контроллинга как с профессиональной точки зрения, так и со стороны руководства, способствует не только соответствующему иерархическому позиционированию контроллинга, но и улучшает его восприятие на предприятии.

Второй этап — определение полномочий при принятии решений. Определение полномочий связано с решением — принимаемым на следующем этапе — об организационном расположении контроллинга как штабного подразделения или подразделения линейного уровня. Что касается места в иерархии предприятия, то не оспаривается мнение, что контроллинг должен быть расположен достаточно высоко. Что при этом имеется в виду? Часто встречаются такие решения: контроллинг как штабная функция единственного управляющего делами, как функция руководства предприятия (правления), как штабная функция коммерческого директора или как линейная функция, непосредственно подчиненная коммерческому директору.

Для определения внутренней организации контроллинга необходимо ответить на следующие вопросы:

• Какие задачи должны быть поручены отдельным структурным единицам контроллинга?

• Какие иерархические уровни должен иметь контроллинг?

• Нужны ли специализированные должности контроллеров (например,

контроллер по кадровым вопросам) и можно ли при определенных

обстоятельствах организационно интегрировать их в соответствующие подразделения (при сохранении, например, профессиональной, дисциплинарной подчиненности центральному контроллингу)?

Совокупность всех решений, принятых на этих этапах, обобщается в описании рабочих мест контроллеров и документируется в руководящих указаниях по их работе и нормам поведения.

На последнем этапе необходимо разработать программу обучения, которая раскрывала бы участникам результат внедрения или улучшения системы контроллинга и знакомила бы их с положениями, регулирующими организацию и процессы реализации задач контроллинга, и новыми инструментами (рис. 4.2).

Решение всех вышеперечисленных вопросов организации контроллинга приводит к созданию системы контроллинга на предприятии. Однако останавливаться на этом неправильно, поскольку контроллинг необходимо понимать как систему, которая постоянно развивается и совершенствуется.

В связи с многообразием внутренних и внешних факторов влияния, которые воздействуют на структуру предприятия, не может быть общих и приемлемых для всех положений об организации контроллинга. Факторы влияния на организацию системы и процессов контроллинга делятся на внешние и внутренние.

| Определение конкретных задач контроллинга

|

| Полномочия контроллера по принятию решений

|

| Место в иерархии предприятия

|

| Внутренняя организация отдела контроллинга

|

| Профессиональные полномочия

|

| Положение по системе контроллинга

|

| Обучение и повышение квалификации

|

Рис. 4.2 Последовательность этапов

Внешние факторы обусловлены окружающей средой: общая экономическая ситуация, рынок рабочей силы и капитала, рынок снабжения и сбыта, конкурентные условия, изменения технологии.

Внутренние факторы обусловлены предприятием: величина предприятия, продуктовая программа, технологии производства и обработки информации, правовая форма и отношения собственности, уровень образования, профессиональный опыт.

Исследования показывают, что важнейшими факторами влияния на организацию контроллинга являются величина предприятия и динамика внешнего окружения. Влияние величиныпредприятия на организацию контроллинга установить довольно просто. Если на небольших и средних предприятиях функции контроллинга часто выполняются руководителями некоторых отделов, то на более крупных предприятиях создаются специальные отделы контроллинга или даже подразделения контроллинга в рамках правления предприятия с широким кругом задач по координации процессов планирования, управления и контроля.

Более интересной представляется зависимость функций и организации контроллинга от динамики окружающей среды. На предприятиях, работающих в стабильной окружающей среде (постоянный рынок сбыта), задачи контроллинга ограничиваются рутинными действиями. В условиях динамичности внешнего окружения контроллер предоставляет соответствующим подразделениям инструменты планирования и контроля. В условиях чрезвычайно динамичного внешнего окружения количество проблем, которые необходимо решать, существенно возрастает. В такой ситуации контроллер работает как «инноватор», который непосредственно участвует в решении проблем.

Организационное закрепление функции контроллинга в структуре предприятия необходимо осуществлять в соответствии со значением задач контроллинга для предприятия.

Управление — это совокупность процессов планирования, организации, мотивации и контроля, необходимая для формулирования и достижения целей организации.

Служба контроллинга призвана способствовать достижению этих

целей. Но для этого она должна быть соответствующим образом организована. Как показывает зарубежная практика, в различных фирмах нет единого подхода к оптимизации такой службы. Практикой контроллинга определены основные предпосылки, которые следует учитывать при организации службы контроллинга:

-необходимо стремиться к простым структурам, избегать сложных, матричных;

-согласование целей, управление целями и достижение целей в соответствии с избранной стратегией координируются только на высшем уровне управления;

-контроллер нуждается в получении информации об экономических взаимосвязях и резервах, чтобы иметь непререкаемый личный и профессиональный авторитет у сотрудников; служба контроллинга самостоятельна, независима и нейтральна по отношению к уровням управления, на которых принимаются решения, что позволяет предотвратить возможность участия в борьбе за распределение власти на фирме.

Необходимость использования простых структур в организации контроллинга объясняется тем, что, например, все обязанности и полномочия работников четко определены, поэтому создаются условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе.

Чтобы расположить контроллинг в иерархии предприятия, необходимо понять, можно ли распределить все функции контроллинга между существующими подразделениями или нужно создавать самостоятельные подразделения (подотделы, отделы и т.п.) контроллинга.

Существует несколько вариантов реализации такого организационного решения. Можно передать функции контроллинга тому подразделению, которое принимает существенное участие в процессах информационного обеспечения на предприятии. Однако при этой организационной форме контроллинга возникает опасность, что руководитель отдела в недостаточной степени сможет заниматься выполнением важных задач контроллера. Из-за сильной ориентации системы учета на прошлые показатели он едва ли будет в состоянии успешно реализовать задачи контроллинга, имеющие направленность в будущее, на узкие места и цели предприятия.

Другой крайностью организации контроллинга без создания специальных подразделений является распределение задач контроллинга между всеми подразделениями. Если при этом не будет осуществляться целенаправленный и организованный обмен информацией между отдельными сферами (например, путем целенаправленного создания специальных групп), то может остаться нереализованным принцип контроллинга о целенаправленной поддержке руководства путем координации деятельности различных подразделений.

Отказ от создания подразделений контроллинга может обусловить и другие недостатки или угрозы:

-на предприятии не будет центрального партнера по коммуникации профессионально компетентного и одновременно независимого (он не должен представлять интересы каких-либо подразделений), чтобы нейтрально оценивать варианты решений; децентрализованное выполнение задач контроллинга увеличивает рабочие нагрузки на существующие подразделения. У задействованных сотрудников это часто вызывает негативное восприятие контроллинга;

-контроллинг предполагает специальные знания о методах. Их усвоение требует от руководящих работников серьезных усилий, необходимая мотивация для которых во многих случаях отсутствует;

-реализация «философии» контроллинга требует целостного целенаправленного мышления с учетом комплексных взаимосвязей различных факторов влияния. Поэтому наряду с упомянутыми проблемами мотивации возможны проблемы с квалификацией (особенно на малых и средних предприятиях).

В большинстве случаев интеграция контроллинга осуществляется путем создания самостоятельного подразделения. Это влечет за собой, как правило, изменение полномочий и ответственности в других сферах. При интеграции контроллинга в существующую организационную структуру необходимо прежде всего различать профессиональные и дисциплинарные полномочия контроллера давать указания.

Перед созданием подразделения контроллинга необходимо принципиально решить вопрос, кем будут выполняться задачи, входящие в сферу контроллинга.

Характерной чертой линейныхинстанций является четкое урегулирование компетенций давать указания: нижестоящие линейные единицы в дисциплинарном плане подчиняются вышерасположенным подразделениям. Штабныеинстанции не имеют по отношению к линейным подразделениям права принимать решения или давать указания. Они служат прежде всего для того, чтобы своей консультативной деятельностью, усилиями по подготовке решений и другими услугами уменьшить рабочую нагрузку на линейное подразделение, в состав которого они организационно входят. Типичными примерами штабных инстанций являются юридические отделы, отделы по работе с общественностью или ревизионные отделы. Поскольку контроллинг понимают как специальную форму поддержки руководства, то создание подразделения контроллинга, которое подчинено высшему руководящему уровню, следует считать эффективным решением для закрепления в иерархии предприятия способа мышления, ориентированного на результат.

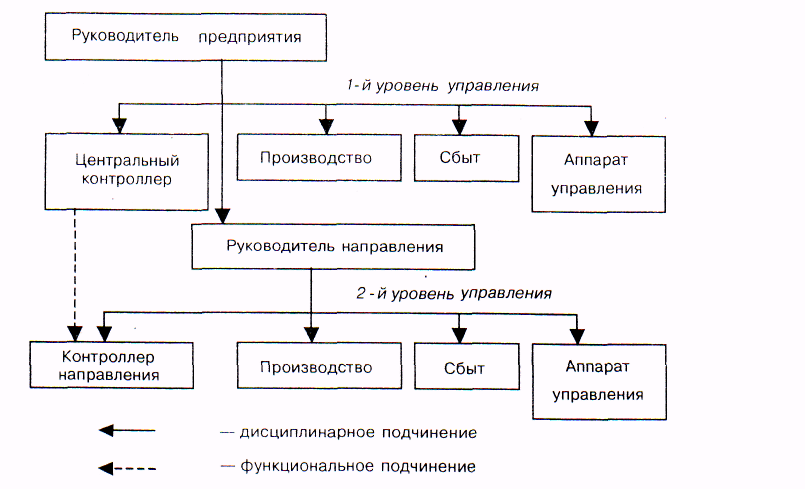

Чем больше предприятие, тем в меньшей степени задачи контроллинга могут выполняться в полном объеме центральным отделом. Поэтому создаются децентрализованные отделы контроллинга в различных сферах деятельности предприятия, которые в дисциплинарном отношении подчиняются руководителю соответствующего специального подразделения (например, производственный контролер, контроллер службы сбыта контроллер завода) (рис.4.3).

![]()

Рис. 4.3 Вариант оргструктуры контроллинга

Если эти отделения контроллинга организуются также по штабному принципу, необходимо различать профессиональную и дисциплинарную подчиненность децентрализованного контролера. Рассмотрим это на примере производственного контролера.

Производственный контроллер дисциплинарно подчинен руководителю производства, т. е. он получает от него указания, какие задачи должен решать. Для выполнения этих задач производственному контроллеру в определенных ситуациях необходимы специальные инструменты (например, инвестиционный расчет). Но для того чтобы формально правильно применить методику инвестиционного расчета, он должен обращаться дополнительно к профессиональным указаниям центрального контроллера. В таких случаях говорят об организации по принципу пунктирной линии.

Вследствие двойного подчинения децентрализованный контроллер часто вовлекается в конфликт интересов, если указания руководителя его подразделения не удается согласовать с мнением главного контроллера. В этом случае на практике нередко принимают положения, регулирующие полномочия по тем или иным специальным задачам.

Возможность организационного размещения децентрализованного подразделения контроллинга состоит в его подчинении, как в профессиональном, так и дисциплинарном плане руководству соответствующей сферы деятельности предприятия (например, директору завода, руководителю производства). Отрыв от центральной структуры контроллинга может привести к тому, что в рамках всего предприятия не будет обеспечиваться единообразное применение инструментов контроллинга (например, методов инвестиционных расчетов) и будет заметно осложнена координация планирования и контроля.

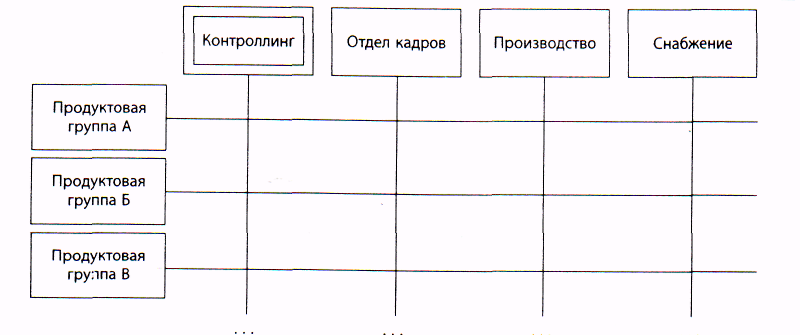

Довольно часто на крупных предприятиях жесткая штабно-линейная организация нецелесообразна, так как отдельные задачи (к примеру, планирование нового продукта) затрагивают все функциональные сферы предприятия и их выполнение может координироваться только подразделением, определенным как главное. Чтобы избежать необходимости привлекать к принятию решения или выходу из проблемной ситуации руководство предприятия как высшую инстанцию, создаются проектные группы. Они формируются из представителей различных сфер деятельности предприятия, которые работают на общую цель. Комбинацию распределения задач в профессиональном плане и с ориентацией на объекты можно отразить в матричной организации (рис. 4.4), в которой контроллинг представлен как функция поперечного сечения.

Рис. 4.4 Матричная организация

Выполнение задач проектного контроллинга может осуществляться или центральным подразделением контроллинга, или децентрализованным контроллером проекта. Поскольку задачи деятельности предприятий все чаще решаются в форме проектов, роль и функции проектного контроллинга приобретают все большее значение.

Организация контроллинга как самостоятельной структурной единицы на многих предприятиях привела к вынесению функций контроллинга за рамки задач менеджмента или руководства предприятия. Эта форма контроллинга обусловила глубокое распределение задач и комплексные структуры внутри самого контроллинга. В эпоху, когда внешнее окружение предприятия подвергается очень быстрым изменениям, а руководящие силы должны постоянно принимать важные решения, возникает вопрос о вариантах организации контроллинга.

Один из вариантов, при котором неконтроллер лишь получает услуги контроллинга, так называемый самоконтроллинг. При этом подходе отдельные менеджеры или сотрудники исполнительных уровней берут на себя выполнение задач контроллинга. На предприятии, организованном по принципу самоконтроллинга, в круг задач начальника цеха входит, например, определение вариантов расширения мощностей. Контроллер обеспечивает правильное применение инструментов для расчета вариантов и оказывает ему помощь в интерпретации полученных результатов. И наоборот, на предприятиях с четко выраженной формой централизованного контроллинга в круг задач контроллинга входит расчет количественных показателей и интерпретация результатов.

Предпосылкой успешной реализации самоконтроллинга на предприятии является решение вопроса, какие задачи контроллинга должен взять на себя менеджмент и в какой форме контроллинг будет оказывать ему поддержку. Чтобы получить необходимые знания по контроллингу, руководящие работники должны пройти соответствующее обучение. Чтобы самоконтроллинг действительно практиковался менеджерами, непременно должны быть обеспечены условия, при которых менеджеры располагали бы необходимой свободой действий и принятия решений.

Распространение самоконтроллинга ведет к изменению задач контроллеров. Для них становятся более важными задачи модерирования, передачи знаний, оказания услуг и обучения менеджмента, а также распространения новых идей контроллинга. Преимущество самоконтроллинга состоит прежде всего в существенном сокращении времени на реагирование при возникновении отклонений, поскольку в таких условиях важные задачи контроллинга по планированию и контролю выполняются носителями управленческих решений. Тем самым реализуется и старое требование о перемещении контроллинга в умы сотрудников. Тем не менее выполнение менеджерами или сотрудниками всех функций контроллинга не представляется ни возможным, ни целесообразным.

На предприятиях с централизованными и децентрализованными структурными единицами контроллинга при формировании процессов контроллинга появляется еще один важный аспект. Передача задач контроллинга децентрализованным контроллерам обеспечивает тесное сотрудничество контроллинга с подразделениями.

Чтобы сотрудничество в местах пересечения централизованного и децентрализованного контроллинга функционировало бесперебойно и беспрепятственно, целесообразным представляется составление диаграмм протекания релевантных процессов. Эти диаграммы отражают в графической форме последовательность шагов контроллинга, ответственных за их реализацию, необходимые исходные данные для осуществления каждого шага и ожидаемые результаты.

Принцип «встраивания» службы контроллинга в организационную структуру управления предприятия меняется в зависимости от ситуации. На рис. 4.5 приведена принципиальная схема централизованного контроллинга.

В российской практике создания службы контроллинга можно отметить следующее.

На практике в большинстве российских компаний служба контроллинга находится в подчинении руководителей финансово-экономического блока. Например, руководством ОАО «Химмашпром» создано подразделение «управление планирования и контроллинга», входящее в финансово-экономический блок, курируемое заместителем генерального директора по экономике и финансам. Известны случаи подчинения служб контроллинга главному бухгалтеру или руководителю коммерческой службы. Иногда службы контроллинга входят в состав подразделений аудита или внутреннего контроля.

Такие решения можно объяснить и непониманием руководством функций контроллинга, и наилучшей подготовленностью специалистов из перечисленных выше служб к реализации отдельных функций и задач контроллинга, и недостаточностью российского опыта организации контроллинга, и, как следствие, недостаточностью методологического обеспечения процессов контроллинга.

Можно сформулировать основные причины того, почему у контроллинга нет широкого применения в России:

-психологический аспект. Предприятия значительное время работали в условиях плановой централизованной экономики, нехватка специалистов;

-в условиях экономической нестабильности организации ориентированы на краткосрочную перспективу и быстрое получение высокой прибыли;

-многие руководители не знают о контроллинге;

-создание службы контроллинга требует определенных материальных, трудовых и финансовых ресурсов.

По нашему мнению, в России сложились идеальные условия для развития контроллинга.

Во-первых, большое количество организаций получило эффективных собственников (в условиях России это, как правило, владельцы контрольного пакета акций), которые теперь озабочены не только вопросами приобретения собственности, а и ее эффективным использованием. Новые владельцы ставят задачу повышения прибыльности фирмы.

Во-вторых, новые владельцы часто не имеют необходимого опыта управления приобретенным или выросшим бизнесом.

| Служба информационных технологий

|

| Служба организационных структур управления

|

| Служба методологического обеспечения

|

| Служба планирования, учета и анализа

|

![]()

Рис. 4.5 Принципиальная схема централизованного контроллинга

В-третьих, политическая стабилизация и экономический рост создали условия для привлечения иностранных инвестиций. Западные компании, приходя в Россию, несут с собой и свои технологии управления, вовлекая в процесс управления наш персонал.

В-четвертых, изменения в законодательстве, а именно приближение российских стандартов бухгалтерского учета к международным. Бухгалтерский, налоговый и управленческий учеты становятся более самостоятельными и менее зависимыми друг от друга, что создает условия для их развития.

В-пятых, менеджмент российских компаний интенсивно пополняется новыми молодыми кадрами, получившими хорошее профессиональное бизнес-образование и готовыми к принятию новых идей и применению современных технологий управления.

В связи с многообразием внутренних и внешних факторов, которые воздействуют на организационную структуру предприятия, не может быть общих и приемлемых для всех положений организации контроллинга. Однако, как показывает зарубежная практика, можно сформулировать основные требования, которые следует учитывать при организации службы контроллинга: структура контроллинга должна быть простой; служба контроллинга самостоятельна, независима от уровней управления; координация только на высшем уровне управления предприятием; авторитет сотрудников службы контроллинга поддерживается экономическими и административными мерами; взаимодействие службы контроллинга с другими службами предприятия должны быть строго регламентированы; права и обязанности службы контроллинга и специалистов должны быть четко сформулированы и отражены в положениях и должностных инструкциях.

Помимо описанных выше общих задач перед централизованным отделом контроллинга стоят следующие частные задачи:

- создание и применение методики разработки целей и целевых показателей предприятия (контролер сам не ставит цели, но обеспечивает процесс определения целей, например целевого показателя рентабельности капитала);

- ориентация работ по планированию «снизу вверх» с целью обеспечения достижимости цели предприятия, сформулированной «сверху вниз» в рамках правил, установленных целевой картиной;

-сбор предложений на этапе согласования проекта, когда выясняется его несоответствие поставленным целям;

- отслеживание тематики, которая не вошла в утвержденный план на предстоящий хозяйственный год;

- выполнение роли модератора (ведущего дискуссию) на закрытых заседаниях по внесению изменений в целевую картину и целевые показатели предприятия;

- обеспечение процесса установления взаимосвязей между направлениями деятельности;

- взаимоувязка стратегического и текущего планирования;

- обеспечение представления фактической информации, соответствующей плановым показателям, на каждом рабочем месте;

- организация работ по проведению расчетов ожидаемого выполнения плана и агрегирование показателей в прогнозную годовую величину рентабельности капитала, а также расчет планового баланса на конец года;

- обеспечение соблюдения мотивирующих правил в процессе подготовки отчетности, ориентированной на представление прогнозных показателей.

Централизованная службы контроллера должна давать нормативныеуказаниядецентрализованным службам, например, дивизиональному контроллеру, контроллеру в отделе маркетинга, заводскому контроллеру, контроллеру в службе НИОКР или обеспечения.

К этим нормативным указаниям относятся, например, следующие:

- единая система финансово-экономических расчетов, включающая расчеты финансового и управленческого результата, калькулирование, расчеты затрат по местам их возникновения, а также инвестиционные расчеты;

- единая система планирования на предприятии, охватывающая терминологию планирования, технику заполнения плановых форм, прежде всего – соблюдение сроков;

- обеспечение единства правил игры и форм поведения;

- претворение в жизнь специальных прав контроллера, например, в качестве «законодателя» экономической терминологии, а также права рекламацией в случае несоблюдения сроков по календарю планирования.

При централизованной службе контроллинга главный контроллер находится в подчинении председателя совета правления либо директора. Служба контроллинга является самостоятельным подразделением. Она разрабатывает рекомендации по принятию решений и руководит процессом восприятия этих рекомендаций. В задачу главного контроллера входит обобщение рекомендаций и установление контактов с лицами, принимающими решения.

Главный контроллер координирует также деятельность подразделений контроллинга в области текущего планирования, анализа плановых и фактических показателей, отчетности, берет на себя разработку решений для принимающих управленческие решения.

В функции контроллера подразделения включаются работа по разработке планов и контроль ходом их выполнения, а также контроль экономических результатов деятельности предприятия. Главная задача его состоит в том, чтобы разрабатывать обоснованные данные для принятия управленческих решений и представлять их руководству. Он должен консультировать руководителей по всем вопросам выбора наиболее эффективных вариантов действий.

С точки зрения предметной ориентации служба контроллера должна обеспечить наличие методики, направляющей предприятие на получение прибыли (недопущение убытков, покрытие затрат, достижение точки безубыточности). На рис. 4.6 приведена типовая структура производственного контроллинга.

Для эффективной деятельности контроллинга важное значение имеет то, как задачи контроллинга с точки зрения логики и времени согласованы между собой и с другими процессами на предприятии. Польза видения задач контроллинга с ориентацией на процессы состоит в отражении логической последовательности выполнения задач контроллинга, распределения ответственности, необходимых исходных данных для реализации отдельных задач, а также результатов, которые, должны быть достигнуты.

| Отдел контроллинга предприятия

|

| Межцеховой уровень управления

|

| Уровень управления участком

|

| Основные задачи контроллинга

1. Информационное обеспечение

2. Методическое обеспечение

3. Формирование производственных планов

4. Контроль за выполнением планов

5. Анализ состояния производства

6. Разработка, согласование и принятие решений

7. Корректировка показателей

8. Прогнозирование показателей

|

![]()

Рис. 4.6 Типовая структура производственного контроллинга