Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

КУРСОВАЯ РАБОТА

Прибыль организации и факторы, ее определяющие

Введение

прибыль управление финансовый

Получение прибыли - это основная цель деятельности каждой организации. Прибылью оценивается эффективность деятельности организации. Любая организация ведет свою деятельность с целью ее получения. Именно поэтому, прибыль - одно из самых важных экономических понятий. Чтобы управлять прибылью, необходимо знать механизм ее формирования, нужно уметь определять долю каждого фактора ее роста или снижения. Эти знания и умения важны для каждого экономиста, для каждого предпринимателя и управленца.

Цель данной курсовой работы - изучить прибыль, факторы, влияющие на ее величину, и способы формирования прибыли. А так же рассмотреть деятельность организации и на ее примере провести расчеты показателей прибыли.

Для решения поставленной цели необходимо решить следующие задачи:

Изучить теоретические аспекты определения прибыли

Рассмотреть факторы, влияющие на величину прибыли

Рассчитать показатели формирования прибыли

Разработать рекомендации для увеличения прибыли организации

Актуальность данной работы заключается в том, что в современном мире усиливается значение прибыли. Организация должна сделать выбор: на какие цели и в каких размерах направлять прибыль и как ее максимизировать.

В заключении данной курсовой работы необходимо сделать выводы, а так же сформировать рекомендации для увеличения прибыли.

Функции прибыли и способы распределения прибыли в организации

Прибыль имеет следующие функции:

) Результативная. Прибыль - это Финансовый результат деятельности и ее эффективность. Эта функция позволяет определить каков результат хозяйственной деятельности - прибыль или убыток.

|

|

) Стимулирующая. Прибыль - это стимул, как и для предпринимателя, так и для работника. Прибыль в данном аспекте выступает как материальное вознаграждение, т.е. стимул.

) Финансирующая. Часть прибыли является источником самофинансирования организации.

Так же организации необходимо знать не только то, что оно получит прибыль, но и как ее распределять. Часть прибыли должна направляться в бюджет, часть ее уходит на уплату процентов по кредитам банков. Также важно выявить инфляционную составляющую прироста прибыли.

Плановое распределение прибыли предполагает выделение из нее суммы на целевое назначение и используемой в особом порядке. Часть прибыли принадлежит бюджету, а часть остается организации. [2, с. 67]

Прибыль, принадлежащая организации, может распределяться на формирование фондов; увеличение собственных оборотных средств; возмещение расходов по хозяйственному содержанию зданий, сооружений погашение долгосрочного кредита; на капитальные вложения; образование финансового фонда; отчисления дорожным организациям; покрытие убытков от эксплуатации жилищно-коммунального хозяйства и другие потребности организации.

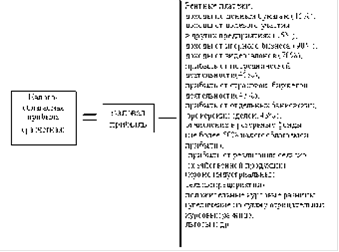

Так же, в соответствии с законодательством РФ, организация обязана уплачивать налоги с прибыли. Государство может стимулировать направление прибыли на финансирование капитальных вложений производственного и непроизводственного назначения, благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы и др. Это стимулирование происходит за счет налоговых льгот. Образование резервных фондов организаций различных организационно-правовых форм так же регулируются законодательством. [2, с. 77] В целях налогообложения из валовой прибыли надо исключить: прибыль от других видов деятельности; различные доходы, по которым ставка налогообложения отличается от 35%; отчисления в резервные фонды; льготы и др.

|

|

Рис. 1 Статьи доходов организации, облагаемых налогом

Общая величина перечисленных и ряда других льгот не должна уменьшать фактическую сумму налога, исчисленную без учета льгот, более чем на 50%.

Характеристика ООО «Альфа»

Общество с ограниченной ответственностью «Альфа». ИНН 5901178519 / КПП590101001 Юридический (почтовый) адрес организации: 178675, г. Тверь, Россия, ул. Мира, 14. Телефон: (4822) 43-16-87.

Общество зарегистрировано налогоплательщиком Межрайонной инспекцией Федеральной налоговой службы №1 по Тверской области №69/000873451. Свидетельство серии 69 №000841098 выдано Межрайонной инспекцией Федеральной налоговой службы №1 по Тверской области.

Особенность полиграфической отрасли заключается в том, что она не производит продукцию, а оказывает услуги издательствам и заказчикам. Таким образом, хотя конечным продуктом и является товар (книга, газета, этикетка и т.д.), но он не принадлежит производителю. Полиграфические комбинаты только печатают эту продукцию. Поэтому объем производства услуг всегда совпадает с объемом реализации (за исключением процента брака). Основными заказчиками комбината на печатание книжной продукции являются столичные издательства «Дрофа», «ЭКСМО», «Альфа-книга», «Инфра-М», специализирующиеся на литературе разных жанров. В настоящее время в полиграфии Российской Федерации преобладает (65%) технология высокой печати. Притом, что развитые страны давно от нее отказались еще в 60-70-х гг. и перешли на офсет. Это вредное производство с применением ручного набора, связанного со свинцом, либо со стереотипами, которые тоже отливаются из металла. Много вредных выбросов.

В настоящее время «Альфа» использует обе эти технологии. Высокая печать преобладает при печатании газет и книг, а офсет - для обложек, рекламной продукции, этикеток. Офсет экономически не выгоден при тиражах более 200 тыс. экземпляров. Средств для переоборудования высокой печати на глубокую печать у комбината нет.

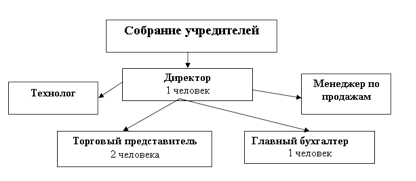

Рис. 3. Организационная структура ООО «Альфа»

Уставный капитал составляет 15 тыс. рублей. Вкладами Участников общества - являются денежные средства, здания, сооружения, оборудование и другие материальные ценности. Общество выполняет свою деятельность в соответствии с законодательством РФ и не сет все обязательства, вытекающие из него и заключенных договоров. Реализует свою продукцию, работы, услуги, отходы производства и другие материальные ценности по тарифам, ценам, установленным самостоятельно или на договорной основе.

|

|

Проведем процесс расчета и анализа прибыли ООО «Альфа». Расчет выполняется за отчетный года и аналогичный период предыдущего года. По данным таблицы следует провести горизонтальный и вертикальный анализ прибыли. Также стоит определить динамику основных показателей, формирующих прибыль, и оценить их влияние на нее.

Таблица 1. Процесс формирования и расчета прибыли, тыс. руб.

| Показатель | 2011 | 2012 | Отклонение | |

| Абсол. | В% | |||

| 1 | 2 | 3 | 4=ст. 3 - ст. 2 | 5=ст. 4 / ст. 3 |

| Выручка от продаж | 3591 | 4490 | 899 | 20,02 |

| С-сть проданной продукции | 2579 | 3470 | 891 | 25,68 |

| Валовая прибыль | 1012 | 1020 | 8 | 0,78 |

| Коммерческие расходы | 18 | 26 | 8 | 30,77 |

| Управленческие расходы | 0 | 0 | 0 | |

| Прибыль от продаж | 994 | 994 | 0 | 0,00 |

| Сальдо прочих доходов и расходов | -54 | -56 | -2 | 3,57 |

| Прибыль до налогообложения | 940 | 938 | -2 | -0,21 |

| Налог на прибыль | 225 | 225 | 0 | 0,00 |

| Чистая (нераспределенная прибыль) | 715 | 713 | -2 | -0,28 |

Из данных таблицы можно наблюдать, что прирост выручки в ООО «Альфа» в 2012 году составил 899 тыс. руб., или 20%.

Прирост себестоимости проданных товаров остался почти таким же по абсолютной величине и составил 891 тыс. руб., а в процентном соотношении -25,68%.

Прирост валовой прибыли составил всего 8 тыс. руб. Положение организации тревожно. Прирост валовой прибыли оказался очень небольшим.

Так же рассмотрим изменения чистой прибыли

Таблица 2. Анализ чистой прибыли, тыс. руб.

| Показатели | 2011 | 2012 | Отклонение | |

| 1 | 2 | 3 | 4 | 5=4-3 |

| 1 | Выручка от продаж продукции | 3591 | 4490 | 899 |

| 2 | Прибыль от продаж | 994 | 994 | 0 |

| 3 | Прочие расходы | 56 | 54 | -2 |

| 4 | Прибыль до налогообложения | 938 | 940 | 2 |

| 5 | Налог на прибыль | 225,12 | 225,6 | 0,48 |

| 6 | Чистая прибыль | 712,88 | 714,4 | 1,52 |

| 7 | Удельный вес чистой прибыли * 100% | 5,04 | 6,28 | 1,24 |

| 8 | Чистая прибыль на 1 руб. оборота * 100% | 19,85 | 15,91 | -3,94 |

В отчетном периоде чистая прибыль увеличилась на 1,52 тыс. рублей. Удельный вес чистой прибыли в выручке вырос на 1,24%, в то время как чистая прибыль на рубль оборота снизилась почти на 4%. На уменьшение чистой прибыли повлияло увеличение себестоимости и управленческих расходов организации.

|

|

Таким образом, возможный резерв увеличения чистой прибыли составляет 1,52 тыс. рублей. Он формируется за счет увеличения прибыли до налогообложения и прибыли от продаж. Рекомендуется организации уменьшить прочие и коммерческие расходы. Это благоприятно скажется на положении организации и будет способствовать увеличению прибыли.

Проведем горизонтальный расчет прибыли, исходные данные которой приведены в следующей таблице.

Таблица 3. Горизонтальный анализ «Отчета о прибылях и убытках», тыс. руб.

| Показатели | 2011 | 2012 | 2012 в % к данным 2011 |

| 1 | 2 | 3 | 4=ст. 2 / ст. 3 |

| Выручка от продаж продукции | 3591 | 4490 | 125,03% |

| Себестоимость проданной продукции | 2579 | 3470 | 134,55% |

| Валовая прибыль | 1012 | 1020 | 100,79% |

| Расходы периода | 18 | 26 | 144,44% |

| Прибыль от продаж | 994 | 994 | 100,00% |

| Прибыль до налогообложения | 940 | 938 | 99,79% |

| Чистая (нераспределенная прибыль) | 715 | 713 | 99,72% |

По отношению к предыдущему периоду чистая прибыль составила 99,7%. Выручка от продаж составила 125%, валовая прибыль - на 100,7%. Но так как расходы составили 144%, что существенно выше темпов роста выручки, то прибыль от продаж осталась на прежне уровне.

Чистая прибыль растет медленнее, чем прибыль от продаж. Это происходит из-за нерациональной налоговой политики. К тому же прибыль растет медленнее, чем выручка от реализации продукции. И это говорит об относительном увеличении затрат на производство.

Изменения в структуре прибыли анализируются с использованием методов вертикального анализа.

Таблица 4. Вертикальный анализ «Отчета о прибылях и убытках»

| Наименование показателя | 2011 | 2012 | Уровень в% к выручке | Отклонения уровня, % | ||

| 2011 | 2012 | |||||

| 1 | 2 | 3 | 4 | 5 | 6=5-4 | |

| 1 | Выручка (нетто) от продажи товаров | 3591 | 4490 | 100 | 100 | 0 |

| 2 | Себестоимость проданных товаров, продукции, работ, услуг | 2579 | 3470 | 72% | 77% | 5 |

| 3 | Валовая прибыль | 1012 | 1020 | 28% | 23% | -5 |

| 4 | Коммерческие расходы | 18 | 26 | 1% | 1% | 0 |

| 5 | Прибыль (убыток) от продаж | 994 | 994 | 28% | 23% | -6 |

| 6 | Прочие расходы | 54 | 56 | 2% | 1% | -1 |

| 7 | Прибыль (убыток) до налогообложения | 940 | 938 | 26% | 21% | -5 |

| 8 | Текущий налог на прибыль | 225,6 | 225,12 | 6% | 5% | -1 |

| 9 | Чистая прибыль (убыток) отчетного периода | 715 | 713 | 20% | 16% | -4 |

Уровень отношения в% к выручке рассчитывается следующим образом:

Ур% с/ст = Себестоимость проданных товаров / Выручка (нетто) от продажи товаров * 100%

Таким образом, получаем: Ур% 2011 с/ст = 2579 / 3591 * 100% = 72%

Ур% 2012 с/ст = 3470 / 4490 * 100% = 77%

Уровень себестоимости к выручке вырос на 5%. Все остальные расчеты по уровню к выручке показали отрицательные значения, что говорит о снижении прибыльности деятельности организации. Эти расчеты говорят о росте издержек организации.

|

|

Расчет показателей прибыли

Расчет влияния фактора «Выручка от продажи».

Этот показатель следует считать в два этапа. Необходимо так же учитывать влияние инфляции. По сравнению с предыдущим годом по данным управленческого учета цены на продукцию в отчетном периоде возросли в среднем на 30%.

Индекс цены Jц = (100+30)/100= 1,30

Для анализируемой организации выручка в составит:

' = B1/Jц = 4490 / 1,30 = 3453,85 расчет по формуле (1)

∆ Вц = В1 - B' = 4490 - 3453,85 = 1 036

Следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом увеличилась за счет роста цены на 1036 тыс. руб.

∆ В кол-во товаров = B' - B0 = 3453,85 - 3591 = -137

Следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом сократилась на 137 тыс. руб. Это произошло за счет количества проданных товаров

Уменьшение количества проданной продукции привело к уменьшению выручки в отчетном периоде на 137 тыс. руб., а общий прирост выручки (899 тыс. руб.) получился за счет повышения цен на 30%.

Расчет влияния фактора «Цена»

Определим степень влияния изменения цены на изменение суммы прибыли от продажи:

∆ П П(Ц) = (1036* 0,262) / 100 = 2,71, формула (2)

Таким образом, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 30% привел к увеличению суммы прибыли от продажи на 2,71 тыс. руб.

Расчет влияния фактора «Количество проданной продукции (товаров) для данной организации:

∆ П П(К) = (((4490-3591) - 1036)* 0,262) / 100 = -0,359, формула (3)

Таким образом, влияние получилось отрицательным, т.е. в результате сокращения в отчетном периоде объема полученной выручки в сопоставимых ценах сумма прибыли от продажи уменьшилась на 0,359 тыс. руб., т.к. на выручку помимо цены влияет и количество реализуемых товаров.

Рассчитаем влияние фактора «Себестоимость проданной продукции»:

∆ П П(С) = (4490* (-0,0546)) / 100 = -2,55, формула (4)

Себестоимость в отчетном периоде увеличилась на 891 тыс. руб., а уровень ее по отношению к выручке от продажи увеличился на 5,46%. Поэтому рост себестоимости привел к уменьшению суммы прибыли от продажи на 2,55 тыс. руб.

Расчет влияния фактора «Коммерческие расходы»:

∆ П П(КР) = 4490 * (-0,0008)/100 = -0,2, формула (4)

Таким образом, перерасход по коммерческим расходам на 8 тыс. руб. в отчетном периоде и повышение их уровня на 0,08% привели к уменьшению суммы прибыли от продажи на 0,2 тыс. руб.

Этот фактор незначительно влияет на на рост затратности и сокращение прибыльности производства.

Расчет влияния фактора «Прочие расходы»:

∆ П П(ПР) = 4490 * (-0,0026)/100 =-0,7, формула (5)

Расчет влияния фактора «Текущий налог на прибыль»

∆ П П(НП) = 4490 * (-0,0127)/100 =-0,9, формула (6)

Рекомендации для повышения прибыли организации

Проанализировав деятельность ООО «Альфа», можно дать следующие рекомендации для повышения ее прибыли:

1. Необходим постоянный анализ дебиторской и кредиторской задолженности в целях регулирования их величины и соотношения, а так же условий возникновения.

2. Инвестировать в больших объемах и более разумно.

3. Разработать радикальные способы снижения издержек.

4. Продумать альтернативные методы использования имеющихся технологий, использовать новейшие полиграфические станки.

5. Вести строгий контроль соблюдения заключенных договоров по поставкам продукции.

6. Запретить покупателям отсрочки платежей, но предоставлять им кредитов.

7. Проводить масштабную и эффективную политики в области подготовки персонала

8. Повысить эффективность деятельности организации по сбыту продукции. Так же рекомендуется увеличить скорость движения оборотных средств и сократить все видов запасов. Ускорить продвижение готовых изделий от производителя к потребителю.

9. Совершить перенос акцентов в управлении прибылью на управление доходом организации.

10. Желательно сформировать резерва по сомнительным долгам. Отчисления в резерв по сомнительным долгам относятся к внереализационным расходам и уменьшают облагаемую налогом прибыль.

11. Сократить непроизводственные расходы из прибыли. Это может стать путем оптимизации прибыли, и, следовательно, финансового положения ООО «Альфа».

12. Увязать размер вознаграждения работников с величиной прибыли.

Анализ финансовых результатов помог найти пути более эффективного развития анализируемой организации. В ходе анализа были выявлены негативные тенденции. Руководству следует уделить этому должное внимание. И направить свою деятельность на оптимизацию деятельности организации и максимизации прибыли за счет предложенных рекомендаций.

Заключение

В данной курсовой работе рассмотрен такой показатель деятельности организации как прибыль. Была дана теоретическая характеристика данного показателя. Так же была рассмотрена деятельность организации ООО «Альфа», проведен расчет основных показателей на ее примере и сформированы рекомендации для увеличения ее прибыли.

Прибыль - главный стимул работы организации. Она равняется доходам за вычетом расходов и характеризует эффект деятельности организации. Так же прибыль может рассматриваться не только как результат деятельности организации, но и как основа для ее дальнейшего развития. Показатели прибыли - это важнейшая оценка деятельности организации, характеризующая ее финансовое благополучие.

Проведя анализ деятельности ООО «Альфа» были выведены негативные аспекты ее деятельности. В процессе горизонтального анализа было выявлено, что выручка и валовая прибыль увеличились, но за счет увеличения расходов прибыль от продаж осталась на прежнем уровне. Вертикальный анализ показал, что возросла доля валовой прибыли, но прибыль от продаж осталась прежней. Однако доля чистой прибыли уменьшилась.

Организации необходимо создать резервы для эффективного повышения валовой прибыли. Так же рекомендуется снижать себестоимость за счет уменьшения расходов и модернизации производства.

В данной организации часто практиковалась отсрочка платежей для покупателей. Она должна сочетаться с предоставлением предоплаты системы скидок. ООО «Альфа» рекомендуется должно на каждый квартал определять на каждый квартал предельную сумму отсрочек платежа, которая может быть предоставлена покупателям.

Проведенная мной работа показала, что анализируя финансовые результаты деятельности организации, можно найти эффективные пути ее развития.

Список литературы

1. Налоговый кодекс ч. 2, гл. 25 «Налог на прибыль организаций»

2. Бурмистрова Л.М. Финансы организаций (предприятий). Москва; ИНФРА-М, 2011.

. Горфинкель В.Л., Швандар В.А. Экономика предприятия. - Москва; «Юнити», 2008.

. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. Москва; Финансы и статистика, 2010.

. Нечитайло А.И. Учет финансовых результатов и распределения прибыли. Москва; ФиС, 2010.

. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: учебное пособие для вузов. - Москва; ИНФРА-М, 2011

. Добровенский В. Как оценить доходность предприятия? // Экономика и жизнь, 2009 - №35.

. Лушпов Н.А. Формула прибыли: учет различных видов деятельности. // Финансовый менеджмент, 2009, №11, с. 5-24

. Танылина О.А. Экономические науки // История прибыли, 2012, №10 (71), стр. 242

10. timesnet.ru

. e-xecutive.ru

. dist-cons.ru

КУРСОВАЯ РАБОТА

Прибыль организации и факторы, ее определяющие

Введение

прибыль управление финансовый

Получение прибыли - это основная цель деятельности каждой организации. Прибылью оценивается эффективность деятельности организации. Любая организация ведет свою деятельность с целью ее получения. Именно поэтому, прибыль - одно из самых важных экономических понятий. Чтобы управлять прибылью, необходимо знать механизм ее формирования, нужно уметь определять долю каждого фактора ее роста или снижения. Эти знания и умения важны для каждого экономиста, для каждого предпринимателя и управленца.

Цель данной курсовой работы - изучить прибыль, факторы, влияющие на ее величину, и способы формирования прибыли. А так же рассмотреть деятельность организации и на ее примере провести расчеты показателей прибыли.

Для решения поставленной цели необходимо решить следующие задачи:

Изучить теоретические аспекты определения прибыли

Рассмотреть факторы, влияющие на величину прибыли

Рассчитать показатели формирования прибыли

Разработать рекомендации для увеличения прибыли организации

Актуальность данной работы заключается в том, что в современном мире усиливается значение прибыли. Организация должна сделать выбор: на какие цели и в каких размерах направлять прибыль и как ее максимизировать.

В заключении данной курсовой работы необходимо сделать выводы, а так же сформировать рекомендации для увеличения прибыли.

|

|

|

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!