Показатели оценки эффективности инвестиционных проектов:

· чистая приведенная стоимость проекта (NPV) - Данный показатель дает инвестору информацию о том, какую абсолютную величину денег он получит за весь жизненный цикл инвестиционного проекта.

Расчет чистой приведенной стоимости проекта на предварительной стадии инвестирования осуществляется по формуле:

где: ICt – приток инвестиций в период от i=0 до T; CFt – денежный поток от инвестиций в t–год; n – длительность жизненного цикла инвестиций; r – норма дисконтирования.

· индекс доходности (PI) - Для небольших инвестиционных объектов со сроками реализации около года или несколько больше используют упрощенную формулу индекса доходности инвестиций, которая выглядит следующим образом:

где ICo – первоначальные инвестиции.

· норма доходности (IRR, %) - используется при оценке инвестиционных проектов и при их анализе, она обозначается IRR (Internal rate of return). Математическое выражение внутренней нормы доходности выглядит так:

IRR = r, при NPV = 0, или более подробно: где: CFt – денежный поток от инвестиций в t -м году; ICt – инвестиционный поток в t–м году; n – срок жизни проекта.

· модифицированная внутренняя ставка доходности (MIRR, %) - необходима при расчетах эффективности инвестиционных проектов, в которых прибыль от него ежегодно реинвестируется по ставке стоимости совокупного капитала инвестируемого объекта. В этом случае формула приобретает вид: где:

MIRR — модифицированная внутренняя ставка доходности; d – средневзвешенная стоимость капитала; r – ставка дисконтирования денежных притоков; CFt – денежные притоки в t-ый год жизни проекта; ICt – инвестиционные денежные потоки в t-ый год жизни проекта; n – срок жизненного цикла проекта. Оба показателя и имеют общий недостаток: денежные притоки от инвестиционной деятельности должны быть релевантными, т.е. на всем процессе приростными. В случае возникновения разно знаковых потоков расчет показателей не будет отражать реальную картину.

· срок окупаемости первоначальных инвестиций (РР) - Этот показатель говорит инвестору о сроке возврата ему первоначальных вложений. Общая формула расчета срока окупаемости выглядит следующим образом:

Где: PP – срок окупаемости инвестиций; Io – первоначальные инвестиции в проект; CFt – денежный поток от инвестиций в t-том году; t – период расчета срока окупаемости.

период окупаемости первоначальных инвестиций, рассчитанный с учетом дисконтирования денежных потоков (DPP);

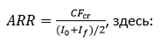

· коэффициент рентабельности инвестиций (ARR) - Если внимательно посмотреть на формулу расчета коэффициента инвестиций, нетрудно заметить, что он по смыслу является обратной величиной срока окупаемости инвестиций:

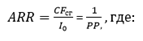

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения. CFcr — среднегодовой приход денежных средств от проекта в течение жизни проекта. Особенно это видно когда If=0.Тогда нет необходимости ее учитывать в формуле, и она приобретает вид:

РР – срок окупаемости проекта. Все приведенные показатели характеризуют инвестиции с экономической точки зрения.

Группа этих показателей иногда дополняется показателями, характеризующими денежные потоки в процессе инвестирования – денежные поступления (Чистые денежные поступления NV) и денежные оттоки (Максимальный денежный отток Cash Outflow).

Принцип комплексности основан на том, что комплексная оценка является всесторонней качественно-количественной характеристикой результатов деятельности предприятия, отражающей многие аспекты хозяйственных процессов, достижений объекта и отличие фактических показателей от базы сравнения. Комплексность оценки проявляется в многоаспектности, многовариантности построения оценки и многокритериально.

На сегодняшний день перед российскими банками встает ряд проблем, на которые необходимо обращать внимание при анализе того или иного проекта.

Денежный поток любого ИП, как известно, состоит из двух частей: притока и оттока денежных средств. Для корректной оценки притока банку необходимо осуществлять ее самостоятельно. При анализе планируемого объема выручки важно учитывать емкость рынка, с которым связана реализация ИП, его состояние, конкуренцию, которая имеется в данный период, а также составлять прогноз ее развития на период реализации проекта. То есть банку необходимо осуществить полное маркетинговое исследование какого-то узкого сегмента рынка.

Другой проблемой оценки ИП является оценка его реализуемости. Помимо финансовой реализуемости проекта необходимо учитывать квалификацию персонала, который будет реализовывать данный ИП., в частности нужно принимать во внимание опыт работы и профессионализм руководящего состава, так как на сегодняшний день наблюдается дефицит специалистов, способных грамотно управлять денежными потоками и реализовывать крупные ИП. Кроме того в современной экономике не редка ситуация, когда финансирование осуществляется под конкретного человека (сформировавшего положительный имидж), а не столько под проект который им предложен.

Другой важной проблемой, возникающей при оценке ИП банками, является постоянно изменяющаяся система налогообложения. Нестабильность налогового бремени ставит под сомнение правильность расчетов денежных потоков, образованных ИП.

Отсутствие стабильности в экономке приводит к невозможности составлять достоверный прогноз развития экономической ситуации в стране. Вследствие этого достаточно проблематичным является оценка достоверности показателей, заложенных в ИП.

Еще одной проблемой, затрудняющей оценку ИП, является неисполнение законов и несовершенство законодательной базы. В современной российской экономике большое значение для реализации ИП имеет одобрение местных властей. С легкой руки чиновников может быть сведен на нет любой, даже самый перспективный ИП.

Необходимо отметить, что основной проблемой не только для оценки инвестиционных проектов, но и для их реализации на сегодняшний день остается отсутствие четко выраженной государственной инвестиционной политики. Именно от того, как скоро будет выработана данная политика и зависит дальнейшее развитие экономической ситуации в стране.

59. Раскройте особенности кредитного договора по инвестиционному кредиту: значение и содержание. Специфика форм обеспечения возвратности инвестиционного кредита.

Процедура предоставления кредитов стандартна. Представители служб банка (кредитного, юридического отделов, службы безопасности) рассматривают поданные документы и составляют свои заключения. Если они положительны, вопрос о предоставлении займа выносится на рассмотрение кредитного комитета банка. После одобрения кредитного комитета с предприятием заключается кредитный договор.

Порядок предоставления, оформления и погашения долгосрочных кредитов (на срок свыше одного года) регулируется правилами банков и кредитными договорами с заемщиками.

В кредитном договоре предусматриваются следующие условия:

1) сумма выдаваемого кредита;

2) сроки и порядок его использования;

3) процентные ставки и другие платежи по кредиту;

4) обязанности и экономическая ответственность сторон;

5) формы обеспечения обязательств (залог имущества, поручительство и др.);

6) перечень документов, представляемых банку для оформления кредита.

При установлении сроков и периодичности погашения долгосрочного кредита банк принимает во внимание:

1) окупаемость затрат за счет чистой прибыли заемщика;

2) платежеспособность предприятия;

3) уровень кредитного риска;

4) возможности ускорения оборачиваемости кредитных ресурсов.

Для получения долгосрочной ссуды заемщик представляет банку документы, характеризующие его платежеспособность: бухгалтерский баланс на последнюю отчетную дату; отчет о прибылях и убытках; технико-экономические обоснования и расчеты к ним, подтверждающие эффективность и окупаемость затрат по кредитуемым мероприятиям и проектам (чаще всего заемщик предоставляет бизнес-план).

Практически обязательным условием предоставления инвестиционного кредита отечественными банками является наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

Основное требование к залогу – его рыночная стоимость должна быть достаточной для компенсации банку основного долга по ссуде (сумма кредита), всех процентов в соответствии с договором за 1 год, а также возможных издержек, связанных с реализацией залога (пени, штрафы, судебные и прочие издержки при обращении взыскания на обеспечение).

Существует несколько общепринятых способов оценки стоимости залога, которая определяется на основе:

– покупной (балансовой) стоимости с понижающим коэффициентом, по оборудованию – за вычетом износа за период кредитования. Понижающие коэффициенты по различным видам имущества варьируют от 0,5 до 0,7;

– рыночной стоимости по результатам экспертной оценки. Здесь также часто применяются понижающие коэффициенты. При этом большинство российских банков требуют, чтобы оценку проводили компании, с которыми у них установлены партнерские отношения. В некоторых банках экспертизу осуществляют его сотрудники;

– суммы, указанной в договоре страхования имущества, передаваемого в залог.

Издержки, связанные с реализацией залога, как правило, оцениваются от 10 до 20% от суммы кредита в зависимости от его вида.

Второе требование к залогу – оформление юридической документации таким образом, чтобы время, необходимое для его реализации в случае невозврата кредита, не превышало 150 дней. Очевидно, что имущество или права, передаваемые в качестве залога, должны быть ликвидными с точки зрения не только рыночного спроса, но и действующего законодательства.

Заемщик обязан также представить документы, подтверждающие:

– полномочия лиц, подписывающих договор по обеспечению;

– его право собственности на имущество, передаваемое в залог;

– отсутствие обременения на имущество (оно не находится под арестом, не передано в залог другому банку);

– законность распоряжения помещениями, где находится залог (если в залог передаются товары, готовая продукция, сырье).