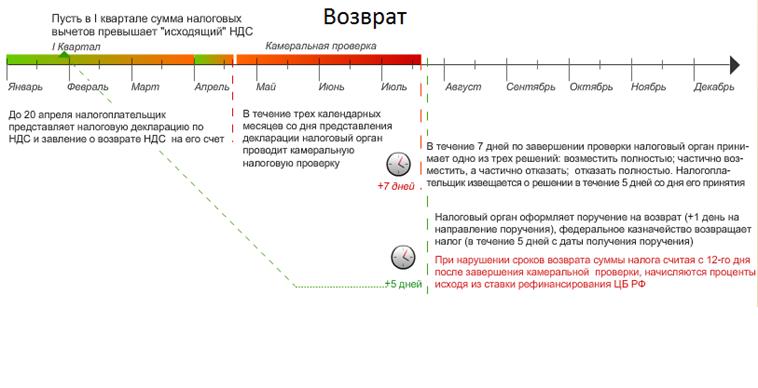

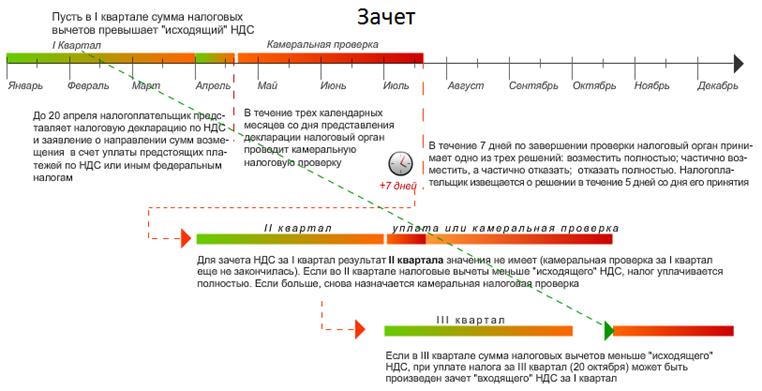

Если по итогам квартала сумма налоговых вычетов превышает общую сумму исходящего налога, то полученная сумма превышения подлежит возмещению (зачету, возврату) налогоплательщику. Это право должно быть использовано налогоплательщиком в течении 3-х лет с месяца возникновения превышения.

Если по итогам квартала сумма налоговых вычетов превышает общую сумму исходящего налога, то полученная сумма превышения подлежит возмещению (зачету, возврату) налогоплательщику. Это право должно быть использовано налогоплательщиком в течении 3-х лет с месяца возникновения превышения.

Ускоренное возмещение НДС (ст. 176.1 НК РФ).

Воспользоваться ускоренным (заявительным) возмещением НДС (не дожидаясь завершения камеральной налоговой проверки) имеют право 2 категории налогоплательщиков:

- Организации и ИП, предоставившие банковскую гарантию

- Организации и ИП, существующие не менее 3 лет и у которых совокупная сумма уплаченных за последние 3 календарных года НДС, акцизов, налога на прибыль организаций и НДПИ составляет не менее 10 млрд. руб. (кроме налогов, уплаченных в связи с перемещением товаров через таможенную границу и в качестве налогового агента)

Порядок ускоренного возмещения

| · Составление акта налоговой проверки

· Принятие решения об отмене решения о возмещении НДС в заявительном порядке

· Направление налогоплательщику требования о возврате в бюджет возмещенных сумм и об уплате % по ставке рефинансирования ЦБ РФ

| |

| Принятие решения о возмещении или отказе в возмещении (5 дней со дня подачи заявления)

| |

| Подача заявления о возмещении в заявительном порядке (5 дней со дня подачи декларации)

| |

| Нарушения не выявлены: направление налогоплательщику сообщения об окончании налоговой проверки и об отсутствии выявленных нарушений

| |

| Проведение обычной камеральной проверки

| |

Порядок оформления счетов-фактур, книг продаж и книг покупок

· Все налогоплательщики НДС при реализации товаров (работ, услуг, имущественных прав) и получения авансов обязаны

o Составлять счета-фактуры

o Вести журналы учета полученных и выставленных счетов-фактур

o Вести книги покупок и книги продаж

· Счет-фактура служит основанием для принятия покупателем предъявленных продавцом сумм налога к вычету

· Форма счета-фактуры, порядок ведения журналов полученных и выставленных счетов-фактур, книг покупок и продаж устанавливается Правительством РФ (постановление от 26.12.2011 №1137)

Счет-фактура

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг, имущественных прав) (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

- Счет-фактура должен быть выставлен покупателю не позднее 5 дней со дня отгрузки товаров (работ, услуг, имущественных прав) или получения аванса

- При реализации товаров (работ, услуг), не подлежащих налогообложению, а также при освобождении от исполнения обязанностей налогоплательщика счет-фактура выставляется без выделения соответствующих сумм налога, при этом делается соответствующая надпись или ставится штамп «Без налога (НДС)»

- Если указанные лица выставляют покупателю счета-фактуры с выделением НДС, то сумма налога подлежит уплате в бюджет этими лицами

- В случае если по условиям сделки обязательство выражено в иностранной валюте, суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте

- Порядок подписи счета-фактуры

- Для организаций: счет-фактура подписывается руководителем и глав. бухгалтером организации или иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации

- Для ИП: счет-фактура подписывается ИП с указанием реквизитов свидетельства о гос. регистрации

- Счет-фактура, составленный в электронном виде, подписывается электронной подписью руководителя (иных уполномоченных лиц), ИП

Счета-фактуры не составляются:

- По операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг)

- Банками, страховыми организациями, негосударственными пенсионными фондами по операциям, не подлежащим налогообложению

Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога и не являются основанием для составления нового экземпляра счета-фактуры.