Чтобы обеспечить бесперебойный производственный процесс и реализацию продукции, величина запасов и затрат должна быть оптимальной. Важнейшим условием достижения оптимальности является обоснованные расчеты их потребности, установление постоянных договорных отношений с поставщиками, выполнение ими своих обязательств. Невыполнение поставщиками своих обязательств является частой причиной колебаний фактических запасов. Кроме того, причинами могут быть недостатки в организации производства, недостатки планирования, анализа и учета.

В связи с общим спадом в экономике, снижением платежеспособного спроса потребителей финансовое положение предприятия в настоящее время довольно сложное. Особую актуальность для предприятия, таким образом, приобретают все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов. Необходимость оптимизации системы управления запасами возникает еще и потому, что на предприятии за последние годы накопились значительные объемы запасов так называемых «материалов без движения». Свое название данные материалы получили вследствие того, что по ним не осуществлялось операций расходования в течение определенного периода времени.

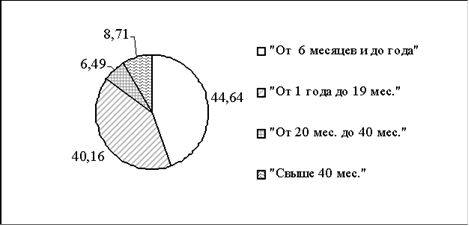

Проанализируем объемы и динамику запасов, отнесенных к категории «материалов без движения по складу» № 1.

Так, на складе № 1 на 25.04.2009 г. общая сумма «материалов без движения» составляла 420873,94 руб.

Из них материалы, которые не использовались в производстве в течение

месяцев и выше составляют 36645,76 рублей (или 8,71% от их общей величины).

Материалы, которые не использовались от 20 до 40 месяцев, в денежном выражении составляют 27303,93 руб. (6,49% от общей величины «материалов без движения» по складу № 102)

Материалы, которые не использовались от 1 года до 19 месяцев, составляют запасы на сумму 169022,3 руб. (40,16% от общей величины «материалов без движения» по складу № 1).

Представим наглядно соотношение «материалов без движения» по времени хранения, а также их доле в общей величине.

Рисунок 6 - Соотношение «материалов без движения» по времени хранения на складе № 1 в процентах к общей стоимости материалов по данному складу.

Таким образом, видно, что наибольшая часть «материалов без движения» в денежном выражении приходится на материалы, хранящиеся менее года и от одного года до 20 месяцев. Тем не менее, запасы, которые лежат без движения свыше 20 месяцев составляют довольно большую величину. При этом необходимо учитывать, что при расчете были использованы учетные цены, то есть те цены, по которым материалы были приняты на слад в соответствующий период.

Соответственно реальная цена материалов, которые были приобретены несколько лет назад, гораздо выше.

Для нахождения затрат, связанных с хранением материалов рассчитаем цену капитала предприятия:

Определим структуру капитала предприятия.

На конец 2009 г. уставный капитал предприятия составлял 44941 тыс. руб. При этом 4601,8 тыс. руб. приходится на привилегированные акции; 40339,6 тыс. руб. получены за счет размещения обыкновенных акций. Капитал, образованный за счет прибыли предприятия, составлял в 2009г. 110621,5 тыс. руб.

В 2009 г. предприятие располагало заемными средствами на сумму 119857 тыс. руб.

В среднем за 2008 г. предприятие располагало пассивами на сумму 275419,5 тыс. руб.

Таким образом, доля каждого вида пассивов в валюте баланса составляет:

Привилегированные акции - 1,67 %;

Простые акции - 14,65 %;

Капитал, образованный за счет прибыли - 40,17 %;

Краткосрочные и долгосрочные пассивы - 43,52 %.

В 2009 г. средний процент за кредиты был равен:

(45 + 45 +45 + 39 + 36 + 35 + 31 +30 + 30 +29 +27 + 26) / 12 = 34,83%.

Доходность привилегированных акций составляла - 10 %, простых - 1 %.

Цену капитала, образованного за счет прибыли примем равным 1 %.

Средняя плата за финансовые ресурсы, которые использует предприятие, в данном случае равна:

= (10 · 1,67 + 1 · 14,65 + 1 · 40,17 + (34,83 · (1 0,3)) · 43,52) / 100 = 11,57 %.

материальный запас логистика управление

В результате получим, что за владение запасами, которые хранились на складе № 1 более одного года и не использовались в производстве, предприятие уплатило собственникам и кредиторам в 2009 г. (232971,99 · 11,57 %) = 26954,86 руб. При этом платежи в бюджет в виде налога на имущество должны составить по данным материалам за 2009 г. (232971,99 · 2%) = 4659 руб.

Таким образом, процесс управления запасами материальных ценностей нуждается в существенной доработке.

Для этого необходимо провести следующие мероприятия:

Организовать эффективную систему контроля за состоянием материальных запасов. Одним из возможных направлений организации данной системы является применение современных разработок в области управленческого учета, и в частности, компьютеризации учета прихода и расхода материалов. Ведь в настоящий момент для того, чтобы отследить динамику движения материалов на предприятии необходимо проделать довольно трудоемкую задачу. При условии же компьютерного учета движения материалов можно практически мгновенно получать как подробную, так и обобщенную информацию об использовании или же наоборот, прослеживании какого либо материала. Несмотря на значительные, порой непредсказуемые колебания факторов внешней среды необходимо иметь проработанную систему управления запасами если не по всем, то хотя бы по основным номенклатурным позициям материалов и комплектующих.