СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................................. 3

1. ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОРГАНИЗАЦИИ РАБОТЫ БУХГАЛТЕРИИ...... 5

1.1. Бухгалтерский учет, его объекты и основные задачи............................................. 5

1.2. Законодательство Российской Федерации об организации делопроизводства в бухгалтерии предприятия............................................................................................. 6

1.3. Организация бухгалтерского учета......................................................................... 7

1.4. Главный бухгалтер................................................................................................. 8

1.5. Основные требования к ведению бухгалтерского учета хозяйствующих субъектов 9

1.6. Первичные учетные документы........................................................................... 10

2. РОЛЬ И МЕСТО ДОКУМЕНТООБОРОТА В СОСТАВЕ МЕТОДОЛОГИИ ОРГАНИЗАЦИИ БУХГАЛТЕРИИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ.................... 12

2.1. Значение документации в бухгалтерском учете................................................... 12

2.2. Классификация бухгалтерских документов.......................................................... 13

2.3. Унифицированные формы первичной учетной документации............................. 15

2.4. Понятие документооборота.................................................................................. 17

2.5. Право подписи первичных документов................................................................ 19

2.6. Правила проверки первичных документов и исправления ошибок в них............ 20

2.7. Порядок хранения бухгалтерских документов...................................................... 23

2.8. Порядок изъятия первичных документов у предприятия...................................... 25

3. ФОРМЫ И ТЕХНИКА БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНИЗАЦИИ БУХГАЛТЕРИИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ................................................ 27

3.1. Учетные регистры................................................................................................ 27

3.2. Формы бухгалтерского учета................................................................................ 32

3.2.1. Форма учета «Журнал-Главная»........................................................................ 33

3.2.2. Упрощенная форма бухгалтерского учета......................................................... 35

3.2.3. Мемориально-ордерная форма учета................................................................. 36

3.2.4. Журналъно-ордерная форма учета..................................................................... 39

3.2.5. Автоматизированная форма учета..................................................................... 42

ЗАКЛЮЧЕНИЕ.......................................................................................................... 45

СПИСОК ЛИТЕРАТУРЫ........................................................................................... 49

ПРИЛОЖЕНИЯ.......................................................................................................... 51

ВВЕДЕНИЕ

Бухгалтерский учет – это важное звено формирования экономической политики предприятия, один из главных механизмов управления производством и сбытом продукции.

Основываясь на общих правилах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических социально-экономических, политических и культурных особенностей каждой страны.

Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются:

• обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

• составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Учитывая существующее на сегодняшний момент многообразие информации о бухгалтерском учете, а так же перманентную смену и правки нормативно-правовой базы регулирования бухгалтерского учета РФ, автор посчитал возможным упорядочить всю имеющуюся информацию по выбранной тематике для написания курсовой работы, что явилось конечным критерием при выборе темы.

Цель данной курсовой работы – в максимально доступной форме изложить основы организации бухгалтерии в соответствии с последними изменениями нормативно-правовой базы, регулирующей бухгалтерский учет.

Как известно, одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой пользователям. При этом за формирование достоверной финансовой информации отвечает бухгалтер, который должен принимать активное участие в принятии решений и уметь, исходя из основополагающих принципов бухгалтерского учета, решать хозяйственные ситуации, не предусмотренные в инструкциях. А для того чтобы выполнять все эти условия, бухгалтер должен досконально знать нормативные акты по бухгалтерскому учету.

Рамками данного исследования, конечно же, невозможно охватить все многообразие бухгалтерского учета, однако в данную работу включены основные нормативные документы, на основании которых строится бухгалтерский учет в Российской Федерации. Самостоятельный поиск правильного ответа призван научить и приучить бухгалтера (не только начинающего) свободно ориентироваться в многообразии нормативных материалов.

Главный бухгалтер

В соответствии со ст. 7 Федерального Закона о бухгалтерском учете Главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации.

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

1.5. Основные требования к ведению бухгалтерского учета хозяйствующих субъектов

Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации[7].

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Первичные учетные документы

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты[8]:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц;

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

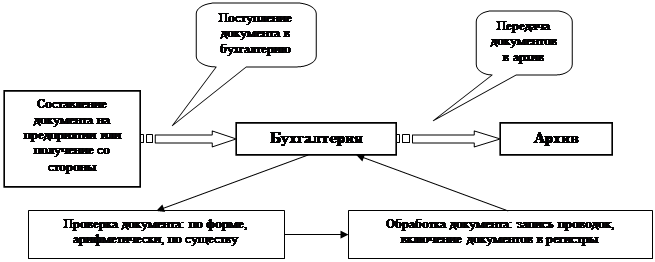

Понятие документооборота

Документооборот - движение документов на предприятии от их создания или получения от других организаций до принятия к учету, обработки и передачи в архив.

Документооборот, организованный по графику[14]:

· позволяет ускорить прохождение каждым первичным документом весь путь - от оформления и проверки до обработки;

· способствует равномерному распределению учетной работы в течение всего рабочего времени;

· повышает производительность труда счетных работников;

· способствует усилению контрольных функций бухгалтерского учета;

· способствует повышению уровня механизации и автоматизации учетных работ;

· повышает эффективность всей учетной работы организации.

Рисунок 3 – Документооборот в составе бухгалтерии организации

Работу по составлению графика документооборота организует главный бухгалтер. На начальном этапе работы по составлению графика документооборота устанавливается:

· перечень первичных документов, применяемых на предприятии;

· круг лиц, которые обращаются с первичными документами;

· кто из работников предприятия имеет право подписывать данные документы и несет ответственность за правильность их оформления и своевременность представления в бухгалтерию (утверждается руководителем организации);

· рабочая схема действующих отделов организации;

· порядок движения каждого документа между отделами организации и крайний срок представления документов конечному потребителю информации (бухгалтерии);

· график движения документов внутри бухгалтерии, позволяющий своевременно организовать начисление налогов и составление бухгалтерской отчетности.

Главный бухгалтер своим распоряжением по бухгалтерии обязывает принимать только те документы, которые оформлены в установленном порядке

В обязанности всех работников организации включаются положения о создании и представлении первичных оправдательных документов, относящихся к сфере их деятельности, в строгом соответствии с графиком документооборота. Каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Рисунок 3 – Проверка правильности документов

Ошибки, выявленные в результате проверки, можно разделить на несколько групп[17]:

· по причинам возникновения -

- небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники и т.п.;

· по месту возникновения -

- в тексте или цифрах первичных документов, при разноске в регистры;

· по значению -

- локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах).

Внесение исправлений в кассовые (приходные и расходные кассовые ордера) и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом:

- зачеркивается одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать исправленное;

- надписывается над зачеркнутым исправленный текст или сумма;

- на полях соответствующей строки делается оговорка «Исправлено» за подписью лиц подписавших ранее документ, либо подтверждается подписью лица производившего исправление, а также проставляется дата исправления.

В тексте и цифровых данных первичных документов и учетных регистров подчистки и не оговоренные исправления не допускаются.

Если документ составлен в нескольких экземплярах, то исправление делается на каждом экземпляре в отдельности.

Типичные ошибки при работе с первичными документами:

- использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике;

- отсутствие в документах не являющихся унифицированными или специализированными обязательных реквизитов;

- отсутствие утвержденного руководителем организации перечня лиц, имеющих право подписи первичных документов;

- не заполнение обязательных реквизитов первичных документов;

- наличие подчисток и помарок в документах;

- нарушение правила исправления ошибок в документах;

- исправления в кассовых документах;

- записи простым карандашом;

- отсутствие прочерков в свободных строках;

- отсутствие штампа или записи «оплачено» с указанием даты (числа, месяца, года) в документах, прилагаемых к приходным и расходным кассовым ордерам;

- арифметические ошибки при таксировке документов.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается специальная отметка, исключающая возможность ее повторного использования.

Учетные регистры

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается специальная отметка, исключающая возможность ее повторного использования.

Совокупность средств (вручную или с использованием средств автоматизации) и приемов, с помощью которых осуществляется регистрация учетной информации (сведений из первичных документов) понимается под термином техника бухгалтерского учета.

Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, составляются сводные учетные документы – учетные регистры, которые в зависимости от степени автоматизации могут составляться на бумажных и машинных носителях информации (в электронном виде). Учетные регистры применяются для отражения информации на счетах бухгалтерского учета и в бухгалтерской отчетности[21].

Документы, служащие основанием для записей в регистрах бухгалтерского учета, должны представляться в бухгалтерию в сроки, установленные графиком документооборота.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

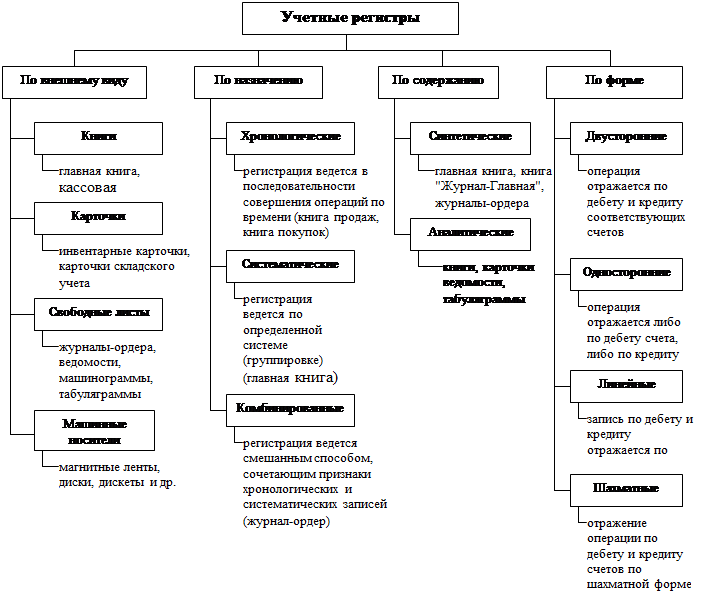

По внешнему виду учетные регистры подразделяются на[22]:

·книги;

·карточки;

·свободные листы;

·машинные носители (магнитные ленты, диски, дискеты и др.).

Книги представляют собой сброшюрованные свободные листы определенного формата и графления. Применение их ограничено, так как работу по их ведению разделить между счетными работниками нельзя, ее должен вести один человек (кассовая книга). Такие книги пронумерованы и прошнурованы, а на последней странице указано количество страниц за подписью руководителя предприятия и главного бухгалтера. В таких книгах исключена возможность замены отдельных листов новыми при злоупотреблениях и хищениях. Как пример применения учетных регистров в виде книг можно привести Главную книгу - регистр синтетического учета, Книга остатков материалов на складах - регистр аналитического учета, необходимый для взаимосвязи данных бухгалтерского учета с данными оперативно-складского учета и для контроля за сохранностью различных видов собственности.

Карточки предназначены для аналитического учета основных средств (инвентарные карточки), материальных ценностей по местам их хранения (карточки складского учета материалов). На их основе бухгалтерия создает картотеку основных средств, а материально-ответственные лица - картотеку материалов, запасных частей, малоценных и быстроизнашивающихся предметов, готовой продукции.

Свободные листы - учетные регистры большого формата и с большим количеством сведений по отношению к карточкам. Они предназначены для синтетического и аналитического учета и выполняют роль комбинированных регистров. К ним относятся: журналы-ордера, ведомости, табуляграммы и машинограммы. Они удобны в использовании, так как позволяют более рационально распределить обязанности между работниками учета. Это самый распространенный вид учетных регистров.

По характеру регистрации записей, учетные регистры классифицируются на[23]:

·хронологические (регистрационный журнал);

·систематические (Главная книга);

·комбинированные (журналы-ордера).

Регистрация хозяйственных операций в учетных регистрах в хронологическом порядке - это регистрация в порядке их совершения по датам. Для хронологической записи предназначен регистрационный журнал, который применяется при мемориально-ордерной форме учета. В этом журнале регистрируются все мемориальные ордера в порядке их номеров. Итог записей по регистрационному журналу за месяц должен равняться итогу дебетовых, а также итогу кредитовых оборотов по всем счетам за этот же месяц.

Систематическая регистрация хозяйственных операций в учетных регистрах -это запись операций по определенной системе на счетах бухгалтерского учета. При этом происходит необходимая группировка хозяйственных операций по определенным экономическим признакам. Примером может служить запись в Главной книге.

При комбинированной регистрации хозяйственных операций сочетается использование хронологических и систематических записей.

По степени детализации информации, содержащейся в учетных регистрах, они могут быть[24]:

·синтетическими (Главная книга, журналы-ордера);

·аналитическими (карточки аналитического учета).

По форме учетные регистры могут быть:

·двусторонними — запись хозяйственной операции отражается по дебету и кредиту соответствующих счетов;

·односторонними - хозяйственная операция может быть отражена либо по дебету счета, либо по кредиту счета;

·линейными - запись хозяйственной операции по дебету и кредиту счета отражается по одной строке. В качестве примера можно привести запись в книге «Журнал-Главная». В этой книге каждый мемориальный ордер записывается одной строкой, в которой показываются сумма по ордеру и сумма по дебету и кредиту соответствующих счетов. Линейная запись является менее совершенной по сравнению с шахматной записью.

·шахматными - запись хозяйственной операции, при которой сумма, записанная один раз будет отражена по дебету и кредиту соответствующих счетов. Это достигается путем построения учетных регистров по шахматному принципу. Шахматная запись широко применяется при журнально-ордерной форме учета. Она сокращает количество записей и дает возможность видеть оба корреспондентских счета по данной хозяйственной операции. В этом отношении шахматная запись имеет преимущества перед линейной записью.

Состав учетных регистров, их форму, порядок и последовательность заполнения, технику взаимосверки определяет форма бухгалтерского учета.

Рисунок 1 - Состав учетных регистров

Записи в учетных регистрах основываются на тщательно проверенных документах, поэтому и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов его работы.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Исправление ошибочно сделанных записей в регистрах бухгалтерского учета производится одним из следующих способов:

· корректурным способом - ошибочно сделанная запись (неправильная сумма или текст) аккуратно зачеркивается тонкой чертой так, чтобы можно было прочитать зачеркнутое, над зачеркнутым, делается запись исправленного текста и суммы. Одновременно здесь же, на полях, против соответствующей строки за подписью главного бухгалтера делается оговорка «Исправлено» с указанием даты. Этот метод применяется, когда ошибка сделана в одном из регистров и обнаружена до подсчета итоговых сумм;

· способом дополнительной проводки - дополнительная проводка составляется, если фактически разнесенная в учетные регистры сумма меньше правильной. При этом оформляется бухгалтерская справка с указанием на то, какая ошибка исправляется и где искать первичный документ, который является основанием. При мемориально-ордерной форме учета для дополнительных проводок составляется мемориальный ордер. Этот способ применяется в том случае, когда ошибка повторяется в нескольких учетных регистрах или выявлена после подсчета итогов;

· способом «красное сторно» - в случае, если операция записана в большей сумме, чем следовало или по счетам разнесена ошибочная бухгалтерская запись, при подсчете итогов излишне записанная сумма вычитается. Исправления способом «Красное сторно» оформляются бухгалтерской справкой, в которой делается ссылка на номер и дату исправляемого документа, обоснование внесения исправления;

· способом обратной проводки - для исправления проводки (как правило, ошибочно сделанной в прошлом отчетном периоде) делают запись обратной корреспонденцией.

При автоматизированном способе ведения бухгалтерского учета при обнаружении в выходных формах документов ошибок бухгалтерия осуществляет диагностику ошибочных данных, внесение исправлений в соответствующие базы данных и получение выходных форм документов с учетом исправлений.

Внесение исправлений осуществляется датой обнаружения ошибочных данных путем обязательного оформления измененных документов, сторнирующих проводок.

Без оформления документального подтверждения любые исправления непосредственно в электронных базах данных не допускаются.

Формы бухгалтерского учета

Сочетание различных учетных регистров и технических средств образуют разные формы бухгалтерского учета. Они отличаются одна от другой[25]:

- количеством применяемых регистров, их назначением, внешним видом, содержанием;

- взаимосвязью хронологических и систематических синтетических и аналитических регистров;

- последовательностью и техникой записи в учетные регистры;

- степенью автоматизации учетно-вычислительных работ.

Технология обработки учетных данных и система применяемых регистров зависят от форм и методов бухгалтерского учета, которые формирует главный бухгалтер. Применяемая технология обработки первичной учетной информации должна помогать своевременно предоставлять отчетность, а также помогать оперативно получать информацию и формировать данные для управленческого учета. Именно система применяемых регистров позволяет наиболее оперативно переходить от данных бухгалтерского учета к управленческому учету. Вопрос о форме бухгалтерского учета является одним из важнейших в технике учета, так как от применения наиболее рациональной формы учета зависит возможность его упрощения и удешевления, применения вычислительной техники и особенно компьютеров.

Форма бухгалтерского учета выбирается предприятием самостоятельно, исходя из объема получаемой информации, степени подготовленности бухгалтеров и ряда других факторов. В течение отчетного периода принятая форма учета не должна меняться.

На предприятиях находят применение следующие формы бухгалтерского учета[26]:

· Журнал-Главная;

· мемориально-ордерная (с использованием мемориальных ордеров и регистров аналитического учета);

· журнально-ордерная (с использованием журналов-Ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета, Главной книги);

· упрощенная форма для малых предприятий;

· автоматизированная (компьютеризированное ведение учета).

Рисунок 1 - Схема формы бухгалтерского учета «Журнал-Главная»

Вариантом этой формы учета является рекомендованная Министерством финансов для малых предприятий Упрощенная форма бухгалтерского учета, в которой Журнал-главная носит название Книги хозяйственных операций и отдельно предусматривается ведение ведомости учета заработной платы.

Рисунок 1 - Упрощенная форма бухгалтерского учета

В разделе ведомости «Кредит (начислено)» отражаются:

·начисленные работникам малого предприятия (состоящим и не состоящим в штате) суммы по оплате труда (включая премии) за выполненную работу, исчисленные исходя из принятых на предприятии систем и форм оплаты труда;

·надбавки, доплаты и другие выплаты, предусмотренные действующим законодательством.

Заработная плата группируется в ведомости по категориям работников и объектам учета.

В разделе «Дебет (удержано)» производится расчет:

·всех удержаний из начисленных сумм по оплате труда работников в соответствии с действующим законодательством (подоходного налога, сумм выданных авансов, своевременно не возвращенных подотчетными лицами сумм, сумм по исполнительным листам в пользу различных предприятий и лиц и других);

·определяется сумма, подлежащая выдаче на руки работникам.

Ведомость является также платежным документом и предназначена для оформления выдачи заработной платы работникам малого предприятия.

На основании этих документов в конце отчетного периода можно получить данные для начисления налогов, а также составить выходные отчетные документы.

Основными формами бухгалтерского учета, получившими наиболее широкое распространение в практике учета, являются мемориально-ордерная и журнально-ордерная форма учета.

Типовая форма № К1

Рисунок 5 - Схема журнально-ордерной формы учета

В основу построения журнально-ордерной формы учета положены следующие принципы:

- производство записей в журналах-ордерах в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

- совмещение, как правило, в единой системе записей синтетического и аналитического учета;

- отражение в бухгалтерском учете хозяйственных операций в разрезе показателей, требующихся для контроля и составления периодической и годовой отчетности;

- применение объединенных журналов-ордеров по счетам, счетно и экономически связанным друг с другом;

- применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, с показателями, требующимися для составления периодической и годовой отчетности;

- применение месячных журналов-ордеров.

Журнально-ордерная форма учета основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета.

Накапливание и систематизация данных первичных документов производится в учетных регистрах, которые дают возможность отразить все подлежащие учету средства и все хозяйственные операции по использованию этих средств за отчетный месяц. Это исключает необходимость составления мемориальных ордеров.

Хронологическая и систематическая запись хозяйственных операций осуществляется одновременно, как единый рабочий процесс. Журнал хронологической регистрации хозяйственных оборотов не ведется.

В журнально-ордерной форме счетоводства применяются, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда более подробные (аналитические) показатели по счетам сложно записать непосредственно в журналы-ордера. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Записи в журналах-ордерах производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов. После внесения всех необходимых сумм в журналы-ордера в них подсчитываются «вертикальные» и «горизонтальные» итоги, которые в свою очередь суммируются «по вертикали» и «по горизонтали». «Вертикальные» и «горизонтальные» итоги должны совпадать.

Журнал-ордер № 1

по кредиту счета № 50 «Касса» в дебет счетов

| Строка

№

| Дата кассового отчета (или за какие числа)

| 51

| 70

| 71

| 76

| и т.д.

| Итого

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого

|

|

|

|

|

|

|

|

На первичных документах, данные которых включены в журналы-ордера и ведомости, указываются номера соответствующих регистров и порядковые номера записи (номер строки).

Для обеспечения контроля за правильностью учета хозяйственных операций итоговые записи в журналах-ордерах обязательно сверяются с данными первичных документов, на основании которых произведены эти записи. Все журналы-ордера в конце месяца подписываются главным бухгалтером предприятия.

Обобщающий учет по результатам журналов-ордеров ведется в главной книге, в которой выводятся конечные остатки по всем счетам, используемым при составлении нового баланса на отчетный период. Полученные итоги представляют собой бухгалтерские проводки для записи на счетах главной книги.

Главная книга. Счет №_____________

| Месяц

| Обороты по дебету

| Оборот по кредиту

| Сальдо

|

|

с кредита сч. № _______

журнала-ордера № ________

|

| Итого по дебету

| Д

| К

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он находится в журнале-ордере.

Дебетовый оборот на счете главной книги учитывается развернуто в корреспонденции с конкретными счетами.

В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. При завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета и определение сальдо на конец месяца и составление баланса.

Таким образом, журнально-ордерная форма учета обеспечивает более ускоренное движение документов и сокращает число рабочих приемов по обработке, способствует четкому разделению труда. Совмещение данн