Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Информация о состоянии и движении хозяйственных средств и источников их образования, которую получают из счетов, открываемых на основании статей баланса, носит обобщенный характер. Для управления хозяйственной деятельностью предприятия такой информации недостаточно. Нужна более подробная, конкретная информация. Например, счет «Товары» показывает

наличие и движение товаров на предприятии, но каких товаров, по каким материально-ответственным лицам — не видно. Поэтому все счета по масштабу группировки делятся на два основных вида: счета синтетические и аналитические.

Синтетическими называются счета, предназначенные для укрупненной обобщающей группировки и учета однородных средств или источников. Учет, который ведется на синтетических счетах, называется синтетическим учетом, он ведется только в денежных измерителях.

Однако для оперативного руководства хозяйственной деятельностью и контроля за сохранностью собственности предприятия данных синтетического учета недостаточно, необходима более подробная детализированная информация.

Счета, открываемые в развитие синтетических счетов для детализированной подробной группировки и учета средств или источников, называются аналитическими. Учет, который ведется на аналитических счетах, называется аналитическим. Он представляет собой детализацию синтетического учета. В аналитическом учете используются все три вида измерителей, так как из данных этого учета получают сведения о конкретных видах основных средств (зданий, оборудования, инвентаря и т. д.), о задолженности каждому работнику в отдельности (Иванову, Петрову и т. д.)и т. п.

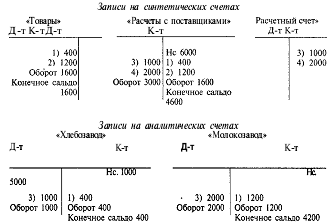

Пример. Начальное сальдо (Не) по счету «Расчеты с посгавщиками*

составляет 6000 руб., в том числе по аналитическим счетам:

«Хлебозавод» — 1000 руб.,

«Молокозавод» — 5000 руб

1 Поступил товар от хлебозавода — 400 руб.

2. Поступил товар от молокозавода — 1200 руб.

3. С расчетного счета перечислено хлебозаводу — 1000 руб.

4. С расчетного счета перечислено молокозаводу — 2000 руб.

Из рассмотренного примера видно, что записи в аналитических счетах ведут в развитие синтетического счета и в той же стороне счета, что и в синтетическом. Взаимосвязь синтетического и аналитического учета заключается в следующем:

Аналитический учет выполняет и контрольную функцию, поскольку товарно-материальные ценности учитываются в данном виде учета не только по сумме, но и по количеству в натуральных измерителях.

Аналитический учет детализирует синтетический. Степень такой детализации различна в зависимости от требований управления. Аналитический учет требует значительных затрат труда, по этому первостепенное значение приобретает его автоматизация. Не все счета требуют ведения аналитического учета. Счета, не требующие такого ведения, называются простыми («Касса», «Расчетный счет» и др.); счета, которые требуют ведения аналитического учета, называются сложными («Материалы», «Расчеты с поставщиками»).

На некоторых аналитических счетах аналитический учет ведется по нескольким уровням (счета 41 «Товары», 10 «Материалы» и др.)- Например, если на оптовой базе несколько складов, то необходимо вести аналитический учет по складам (первый уровень), затем по видам товаров (второй уровень). Количество уровней аналитического учета зависит в основном от сложности хозяйственной деятельности предприятия, целей и задач учета.

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...