Тысячи людей и многочисленные организации владеют пластиковыми карточками международных и внутренних платежных систем, локальными карточками различных банков и не желают расставаться с удобствами, которые предоставляет «пластик». Пластиковые карточки удивляют нас все больше и больше своим разнообразием. Интерес к ним стремительно растет. Само по себе владение пластиковой картой означает уже некий более высокий социальный статус сотрудника и подчеркивает современный деловой имидж компании.

Схематически механизм расчетов при помощи пластиковых карт показан на рисунке 2.1.

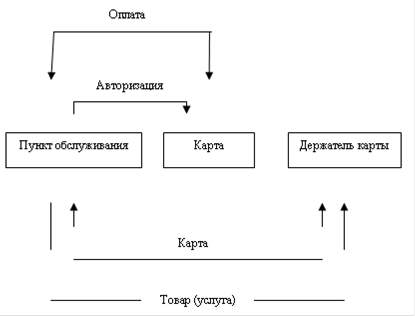

Рисунок 2.1 - Механизм расчетов с использованием пластиковой карты в локальной платежной системе

Поясним данную схему. Держатель карты, придя в пункт обслуживания, предъявляет карту к оплате товаров (услуг) либо для получения наличных денег. Пунктом обслуживания может быть не только торгово-сервисное предприятие, но и отделение банка либо банкомат - в случае выдачи наличных денег. Работник пункта обслуживании проверяет подлинность карты и правомочность держателя распоряжаться ею, используя для этого данные, указанные на самой карте. Затем он приводит процедуру авторизации, осуществляя запрос эмитенту о подтверждении полномочий держателя карты и его финансовых возможностей. Результатом выполнения процедуры авторизации является разрешение или запрет на совершение операции. Технология авторизации зависит от схемы платежной системы, типа карты и технического оснащения пункта обслуживания.

Рассмотренный механизм является классическим и лежит в основе расчетов большинством используемых банковских пластиковых карт в мире, являющихся магнитными. Но возникают ситуации, когда использование карт с магнитной лентой нежелательно или просто невозможно.

К примеру, в случае проблематичности или даже невозможности проведения авторизации в режиме «on-line» из-за отсутствия надежных высокоскоростных коммуникационных сетей выходом из ситуации является изменение технологии авторизации» а именно, вместо авторизации в режиме «ton-line» проведение ее в режиме «off-line».

Проведение данной авторизации предъявляет определенные требования к карте, а именно: наличие на карте данных о размере расходного лимита; возможность контролируемого уменьшения значения остатка лимита в результате авторизации (операция дебетования карты); возможность восстановления лимита на карте (операция кредитования карты). Для соответствия данным требованиям карта должна, как минимум, обладать перезаписываемой памятью. В принципе карты с магнитной полосой допускают возможность подобного использования. Однако малая емкость памяти, и, главное, слабая степень защиты от несанкционированного изменения данных, записанных на магнитную полосу, делает их непригодными для обслуживания в режиме «off-line». Напротив, смарт-карта в большей степени соответствует необходимым требованиям.

Для проведения «off-line» авторизации смарт-карта помещается в считывающее устройство POS-терминала, после чего на основе хранящихся в них системных данных между ними происходит обмен информацией и взаимное опознание. В случае успешного завершения данной процедуры, держатель вводит ПИН-код, используя POS-терминал, а работник пункта обслуживания - сумму покупки, после чего сумма покупки автоматически сличается с остатком лимита на карте.

В случае, если сумма не превышает остаток карта уменьшает остаток лимита, на данную сумму покупки, а PQS-терминал фиксирует данные о транзакции. После этого карта возвращается держателю вместе с экземпляром счета и товаром (либо предоставлением услуги) (рисунок 2.2).

Рисунок 2.2 - Механизм проведения «off-line» авторизации с использованием смарт-карты

В зависимости от вариантов технической реализации процесса, в течение дня после проведения операций информация о транзакциях накапливается либо самим РQS-терминалом, либо компьютером, к которому терминал подключен, либо специальной смарт-картой пункта обслуживания, помещаемой в терминал.

Помимо рассмотренного механизма расчетов, в локальной платежной системе, необходимо рассмотреть механизм использования пластиковой карты в развитой платежной системе, по масштабам превосходящей локальную.

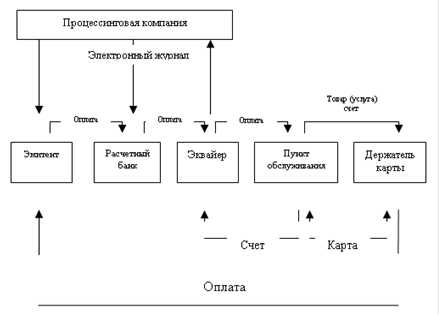

В такой платежной системе механизм расчетных операций усложняется за счет разграничения функций эмитента и эквайера, а также добавления в состав участников расчетного банка и процессинговой компании (рисунок 2.3).

Самое важное для держателя карточки - это условия, на которых обслуживается его карточный счет, то есть то, что в банках называется платежной (расчетной) схемой. А поскольку для клиента определяющим является эта самая платежная схема, то и для банков грамотное построение привлекательной платежной схемы является наиважнейшим фактором эффективности карточной программы.

Рисунок 2.3 - Схема организации безналичных расчетов с использованием пластиковой карты в развитой платежной системе

Все многообразие платежных схем некоторые западные специалисты разделяют на три большие группы - кредитные, расчетные, дебетные или дебетовые.

Кредитная схема предусматривает нулевой исходный остаток на карточном счете. Все операции с карточкой записываются на кредит, который держатель карточки должен погашать на определенных условиях.

Суть дебетной карты в том, что проведенная по ней операция в тот же день списывается (дебетуется) с банковского счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Естественно, что для дебитных карт требуется авторизация по каждой операции. Зато сводится к минимуму риск возникновения несанкционированного кредита.

Банковские пластиковые карты по праву занимают положение промежуточного платежного инструмента, при расчетах, которыми могут применяться как дебетовые, так и кредитовые переводы.

Кредитовые трансферты имеют место в локальной системе расчетов (где банк одновременно выступает эмитентом и эквайрером) картами с магнитной полосой, исполняющих технологию одного сообщения - запрос на авторизацию с одновременным указанием на списание денежных средств с картсчета (рисунок 2.4).

Рисунок 2.4 - Схема расчетов и локальной системе с использованием карт с магнитной полосой

. Оплата покупки (ввод карточки в считывающее устройство).

2. Запрос о платежеспособности клиента.

3. Подтверждение платежеспособности.

4-5. Перечисление средств со счета держателя карточки на счет предприятия торговли, сервиса.

Если не принимать во внимание окончательность платежа, то расчеты в данной системе возможны при любой платежной схеме, заложенной в основу, как дебетовыми картами, так и кредитными картами (в данном случае спустя установленный в договоре срок будет проведена 6 операция - погашение задолженности держателя карты эмитенту по предоставленному кредиту).

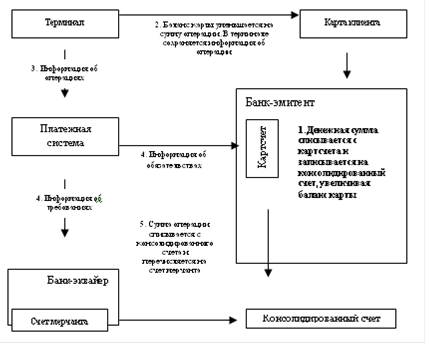

Кредитовые трансферты имеют также место при расчетах предоплаченными картами, реализация которых возможна исключительно на смарт-картах, (картах со встроенной микросхемой). В смарт-картах, реализующих концепции «электронного кошелька», в микропроцессоре хранится баланс доступных средств. Перед совершением операции он сравнивается с суммой покупки товара, услуги, запрашиваемого кассового аванса и, в случае положительного результата проверки, уменьшается на сумму проводимой операции.

Особенностью «электронного кошелька» является то, что при записи суммы па карту она автоматически списывается с карточного счета на специальный консолидированный счет, отражающий общий баланс «электронных кошельков». Информация о совершенных операциях сохраняется в электронном терминале и передается в систему учета карт как сумма всех операций, которая впоследствии списывается с данного консолидированного счета, а пользу получателя средств (рисунок 2.5).

Концепция «электронных кошельков» как финансового продукта, предполагает определенное ограничение на сумму хранимых в кошельке средств и использование его для сравнительно мелких платежей, поэтому, как правили, перед совершением операции не требуется ввод ПИН-кода.

Рисунок 2.5 - Схема расчетов с использованием карт - «электронных кошельков»

Технологическая схема поддержки операций с предоплаченными картами должна допускать передачу расчетной информации от эквайрера к эмитенту в урезанной или агрегированной форме, поскольку платежные системы стремятся сократить издержки на поддержку операций с незначительными суммами. Расчетная информация, содержащая минимально необходимую часть транзакций, позволяет эмитенту просто списывать со своего счета, отражающего общий баланс «электронных кошельков», суммы, поступающие от эквайеров.

Поскольку карта содержит информацию о состоянии счета владельца, то операция на не авторизуемые суммы производится в режиме off-line, т.е. без связи с центром авторизации. Карточка вставляется в специальное считывающее устройство (POS-терминал), держатель карты на клавиатуре терминала вводит свой ПИН-кид, а продавец - сумму покупки. Терминал проверяет подлинность и покупательную силу карты и в случае достаточности средств на счете производится уменьшение баланса карты на сумму операции. Средства на счет продавца перечисляются после сеанса связи с банком. Схема расчетов картой со встроенной микросхемой приведена на рисунке 2.6.

Рисунок 2.6 - Схема расчетов с использованием карты со встроенной микросхемой

1. Ввод ПИН-кода и суммы покупки.

2. Идентификация и проверка платежеспособности карточки.

3. Списание суммы покупки с карточки.

4. Информация о проведенных операциях.

5. Обновление «черного списка».

6. Реестр операций.

7. Расчеты между Банками.

8. Расчеты обслуживающего банка с предприятием торговли, сервиса.

9. Расчеты владельца карточки с банком-эмитентом.

Расчеты при помощи карт со встроенной микросхемой значительно ускоряют и упрощают процесс прохождения платежей, не требуют постоянного использования телекоммуникационных линий связи. Смарт-карты имеют больше степеней защиты по сравнению с магнитными картами, поэтому более надежны в использовании. Рассмотренный в работе технический аспект определения пластиковых карт подвигает автора в дальнейшем к рассмотрению их экономической сущности.

Главная особенность банковской пластиковой карты как разновидности системы пластиковых карт состоит в том, что, не являясь деньгами и независимо от степени технического совершенства, она хранит определенный набор информации или обеспечивает доступ к базам данных, что позволяет ей служить одним из прогрессивных средств организации безналичных расчетов в сфере денежное обращения, способствуя усложнению и усилению динамичности финансовых услуг.

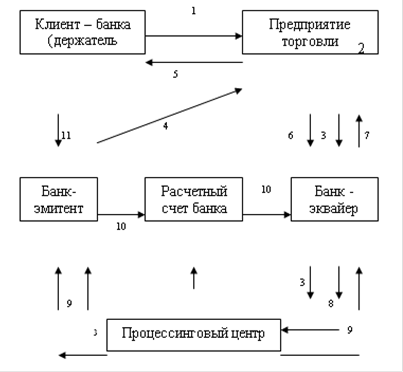

Использование банковской карты для оплаты покупки (получения наличных денег) становится возможным только после получения разрешения эмитента (авторизации карты). Покупка товара в торговой сети с использованием банковской карты осуществляется следующим образом (рисунке 2.7).

Способ авторизации определяется особенностями (технологией построения) платежной системы и видом банковской карты.

Наибольшее распространение получили карты магнитной полосой, на которой выделяются три дорожки. Одна из них предназначена для перезаписи данных во время каждой операции по карте, а две другие используются для идентификационных целей. Перед выдачей клиенту такой карты на ее поверхности производится тиснение некоторых идентификационных характеристик: фамилия, имя, отчество клиента, номер его счета, образец подписи, срок действия и т.д. Эта же информация заносится на первую и вторую дорожки.

Рисунок 2.7 - Покупка товара в торговой сети с использованием банковской карты

1. держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой PIN-код;

2. терминал считывает данные с карты, кассир набирает с клавиатуры сумму, оплачиваемую держателем;

. терминал осуществляет авторизацию карты, посылая запрос через эквайера в процессинговый центр и к эмитенту;

4. банк-эмитент подтверждает проведение сделки;

5. терминал списывает сумму покупки с банковской карты и оформляет слип (он подписывается держателем карты). Одновременно держатель карты получает купленный товар, экземпляр слипа и ему возвращается карта;

6. в конце каждого рабочего дня торговое предприятие передает слипы, оформленные за день, в обслуживающий его банк. Они документарно подтверждают проведенные операции;

7. банк-эквайер проверяет все слипы и перечисляет их общую сумму на расчетный счет торгового предприятия;

8. эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является;

9. процессинговый центр обрабатывает предоставленную информацию и проводит ее до сведения участников для проведения ими взаиморасчетов;

10. расчетный банк производит погашение взаимных обязательств банков-участников, списывая соответствующую сумму с ведущегося у него корсчета банка-эмитента и зачисляя ее на корсчет банка-эквайера;

11. эмитент списывает сумму покупки с учетом комиссионных со счета своего клиента.

Таким образом, карта с магнитной полосой используется лишь в идентификационных целях и не несет информации о текущем состоянии карточного счета и применяемых ограничениях. Ее технические характеристики таковы, что она не может нести в себе большой объем информации и имеет низкую степень защиты от несанкционированного доступа. Подобные недостатки преодолеваются при использовании следующего поколения карт - смарт-карт.

Смарт-карта хранит в памяти информацию о состоянии карточного счета и о нескольких последних сделках с картой. Такая карта многофункциональна, обладает высокой защищенностью от несанкционированного доступа и позволяет проводить авторизацию в режиме «off-line». В этом случае непосредственной связи торговой точки с процессинговым центром не требуется. Карта обменивается информацией с электронным терминалом, и происходит «распознавание», затем остаток средств по карте уменьшается на сумму покупки. В результате время для получения авторизации сокращается в несколько раз. В течение дня торговое предприятие представляет информацию о проведенных операциях в процессинговый центр. Он формирует реестр платежей по карточным операциям и доводит его до сведения всех участников. Обычно средства на счет торгового предприятия зачисляются эквайером в тот же день.

«Internet-banking» можно считать разновидностью использования технологии «банк - клиент», которая означает прежде всего управление клиентами своими банковскими счетами не выходя из дому (конторы). Такая технология в ряде случаев позволяет работать в мультивалютном режиме, т.е. проводить операции в нескольких валютах (не считая, естественно, операций в национальной денежной единице).

Используемые в сети Интернет технологии расчетов и платежей (т.н. цифровые деньги) образуют собой новый сегмент рынка денег. Их можно условно разделить на 5 видов, первые 3 из которых требуют от клиента наличия кредитной карты банка, а от продавца - наличия договора с банком о приеме карт к оплате (рисунок 2.8).

Рисунок 2.8 - Технология расчетов и платежей в сети Интернет

1.Обмен открытым текстом. Это самый простой способ оплаты в Интернете - с помощью кредитной карты (как при заказе по телефону), с передачей по Интернету всей необходимой информации (номер карты, имя и адрес владельца) без каких-либо особых мер предосторожности. Минусы очевидны: информация легко может быть перехвачена и использована во вред владельцу карты. Этот способ сейчас практически не применяется.

2.Использование шифрования информации. Это более защищенный вариант оплаты с помощью кредитной карты с передачей через Интернет всей информации с помощью защищенных протоколов сеанса связи. Хотя перехватить информацию во время трансакции практически невозможно, такая информация находится под угрозой несанкционированного к ней доступа на сервере продавца. Здесь существует также возможность подделки или подмены идентификационного номера как продавцом, так и покупателем.

3. Использование удостоверений. Данный вариант использования кредитной карты в Интернете гораздо более надежен, так как в этом случае применяются специальные защищенные протоколы обмена информацией с использованием удостоверяющих клиента и продавца цифровых сертификатов и цифровой подписи, исключающие отказ от выполнения условий соглашения и подмену идентификационных кодов.

4.Клиринговые системы. При использовании клиринга в рамках Интернета клиент не обязан раскрывать магазину свои персональные и банковские данные. Вместо этого он лишь сообщает свой идентификатор или свое имя в системе, после чего магазин получает подтверждение или опровержение оплаты. Фактически гарантируется оплата магазину, при этом клиент передает свои данные один раз с помощью хорошо защищенных протоколов (не обязательно через Интернет) в систему, где они также надежно защищены. Деньги депонируются в системе любым доступным клиенту способом. Система также эмитирует цифровые сертификаты, идентифицирующие клиента и продавца, и использует электронную цифровую подпись.

5.Цифровые наличные. Революционным видом расчетов и платежей в Интернете являются цифровые наличные - очень большие числа (электронные файлы), которые и играют роль купюр и монет. Современные методы криптографии обеспечивают их надежную работу. Затраты на функционирование такой системы минимальные. Кроме того, цифровые наличные могут обеспечить полную анонимность, так как не несут никакой информации о клиенте, их потратившем. Вариантом цифровых наличных может быть цифровой чек. Цифровые наличные могут физически базироваться как в персональном компьютере, так и в smart-карте.

Российские банки в последние годы заинтересовались возможностями Интернета. Это связано, прежде всего, с тем, что технология предоставления банковских услуг через Интернет позволяет примерно в 10 раз уменьшить издержки на выполнение банковских операций.

Системы «банк - клиент» нужны в первую очередь самим банкам. Не всем, конечно, а тем, кто успешно работает и расширяет свою клиентскую базу. В то же время оценить финансовую эффективность указанных систем для банков пока сложно.

С позиций клиентов важнейшее преимущество электронных банковских услуг - возможность получения любой информации в любое время суток (наряду с использованием других возможностей). Но в целом для клиентов банков (как физических, так и юридических лиц), главным фактором, сдерживающим их вступление в число пользователей подобных систем, остается размер оплаты услуг системы.