Прибыль является одним из наиболее важных показателей результатов финансово - хозяйственной деятельности предприятия, представляющим собой превышение доходов предприятии над его расходами.

Проанализируем формирование прибыли ОО «Клинелли» в таблице 11.

Таблица 11 - Анализ состава и структуры показателей отчета о финансовых результатах

| Наименование показатели

| Прошедший период (2011)

| Удельный вес, %

| Отчетный период (2012)

| Удельный вес, %

| Измененудельн веса

|

| 1

| 2

| 3

| 4

| 5

| 6

|

| Выручка (нетто) от продажи продукции, товаров, работ, услуг

| 6 594 446

| 100,00

| 7 377 898

| 100,00

| -

|

| Себестоимость проданных товаров, продукции, работ, услуг

| 5 290 604

| 80,2

| 5 222 524

| 70,7

| -9,5

|

| Валовая прибыль

| 1 303 842

| 19,8

| 2 155 374

| 29,2

| 9,4

|

| Коммерческие и управленческие расходы

| 1 031 164

| 15,6

| 1 111 192

| 29,4

| 13,8

|

| Прибыль (убыток) от продаж

| 272 678

| 4,1

| 1 044 892

| 14,1

| 10,0

|

| Проценты к получению

| 881

| 0,01

| 15 472

| 0,2

| 0,19

|

| Проценты к уплате

| 761 441

| 11,5

| 641 348

| 8,6

| -2,9

|

| Доходы от участия в других организациях

| -

| -

| -

| -

| -

|

| Прочие операционные доходы

| 707 932

| 10,7

| 288 740

| 3,9

| -6,8

|

| Прочие операционные расходы

| 580 169

| 8,7

| 1 371 386

| 18,5

| 9,8

|

| Прибыль (убыток) до налогообложения

| 360 119

| 5,4

| 664 340

| 9,0

| 3,6

|

| Текущий налог на прибыль

| -

| -

| -

| -

| -

|

| Отложенные налоговые активы

| -

| -

| -

| -

| -

|

| Отложенные налоговые обязательства

| 51 152

| 0,7

| 240 235

| 3,2

| 2,5

|

| Чистая прибыль (нераспределенная прибыль) отчетного периода

| -429 058

| 6,5

| -770 785

| 10,4

| 3,9

|

Анализ состава и структуры показателей отчета о прибылях и убытков по отношению к выручке от продаж свидетельствует, что основную массовую долю в выручке занимает себестоимость проданных товаров, продукции, работ, услуг, что неудивительно для производственного предприятия.

Со временем, однако, эта тенденция сглаживается, доля себестоимости в выручке сокращается, уступая место прочим расходам. Это может быть связано с тем, что предприятие получило возможность заниматься какими-либо другими видами деятельности, кроме непосредственно НИОКР.

Таким образом, положительной тенденцией рассматриваемого периода является снижение себестоимости, что обусловило рост валовой прибыли и прибыли от продаж.

Однако в рассматриваемом периоде произошло снижение прочих операционных доходов и увеличение величины прочих операционных расходов, что повлекло за собой увеличение размера убытка.

Основными факторами, оказывающими влиянияние на размер прибыли от продаж, являются:

величина объема продаж;

ассортимент реализованной продукции;

уровень себестоимость единицы продукции;

цена продукции.

Для того, чтобы оценить резервы повышения эффективности производства, необходимо проведение факторного анализа прибыли от продаж. Основная задача факторного анализа заключается в поиске направлений максимизации прибыли предприятия.

Помимо вышеперечисленного, факторный анализ также является основой для обоснования управленческих решений.

Для проведения факторного анализа прибыли от продаж ООО «Клинелли» составим таблицу 12, в которую внесем исходные данные из баланса и отчета о финансовых результатах.

Таблица 12 - Исходные данные для факторного анализа прибыли от продаж ООО «Клинелли» в руб., %

| Показатели

| Предыдущий период, руб. (2011 г)

| Отчетный период, руб.(2012 г)

| Абсолютное изменение, руб.

| Относительное изменение, %

|

| 1

| 2

| 3

| 4

| 5

|

| Выручка от продажи продукции, работ или услуг

| 6 594 446

| 7 377 898

| +783 452

| 11,8

|

| Себестоимость

| 5 290 604

| 5 222 524

| - 68080

| 1,3

|

| Коммерческие расходы

| 698 744

| 735 182

| + 36 438

| 5,2

|

| Управленческие расходы

| 332 420

| 376 010

| +43 590

| 13,1

|

| Прибыль от продаж

| 272 678

| 1 044 182

| +771 504

| 282,9

|

| Индекс изменения цен

| 1,00

| 1,15

| 0,15

| 15,00%

|

| Объем реализации в сопоставимых ценах

| 6 594 446

| 6 415 563

| -178 883

| 2,8

|

. Определим влияние объема реализации на прибыль.

Для этого прибыль предшествующего года умножим на изменение объема продаж.

Выручка отчетного периода составила 7 377 898 руб., определим объем реализации в базисных ценах:

377 898 / 1,15 = 6 415 563 руб.

Тогда изменение объема реализации за рассматриваемый период составляет:

415 563 - 6 594 446 = -178 883 руб.

То есть произошло снижение объема реализации на 178 883 руб. или 2,8 % (6 415 563/6 594 446 х 100%).

Таким образом, за счет изменения объема реализации прибыль от продаж изменилась на:

678 х (-0,028) = - 7634,98 руб.

То есть снижение объема реализации уменьшило величину прибыли от продаж на 7634,98 руб.

. Определим влияние на величину прибыли ассортимента реализованной продукции.

Влияние данного фактора определим на основе сопоставления прибыли отчетного периода, рассчитанной по ценам и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Определим прибыль отчетного периода по ценам и себестоимости базисного:

Выручка от реализации отчетного периода в ценах базисного равна 6 415 563 руб.

Объем реализованной продукции фактически, рассчитанный по базисной себестоимости составляет:

290 604 х 0,972 = 5 142 467 руб.

Коммерческие расходы базисного периода составляют 698 744 руб.

Управленческие расходы в базисном периоде составили 332 420 руб.

Таким образом, величина прибыли отчетного периода, рассчитанная по базисным ценам и себестоимости, составляет:

(6 415 563 - 698 744 - 332 420) = 5 107 649 руб.

Таким образом, влияния изменений в ассортименте реализованной продукции на изменение величины прибыли от реализации составило:

107 649 - 5 290 604 х 0,972 = - 182 955,02 руб.

Таким образом, проведенный расчет позволяет сделать вывод об увеличении в общем объеме проданной продукции доля продукции, имеющей меньший уровень доходности.

. Определим влияние изменения себестоимости на прибыль.

Влияние себестоимости определяем путем сопоставления себестоимости реализованной продукции отчетного периода с себестоимостью базисного периода, пересчитанной на изменение объема продаж:

222 524 - 5 290 604 х 0,972 = 79 787 руб.

Таким образом, снижение себестоимости увеличило прибыль от продаж на 79 787 руб.

. Определим влияние изменения величины коммерческих и управленческих расходов на величину прибыли от продаж.

Влияние данных факторов на прибыль от продаж определим сопоставив из величин в отчетном и базисном периодах.

Таким образом, за счет увеличения коммерческих расходов величина прибыли от продаж уменьшилась на -36 438 руб.

За счет увеличения суммы управленческих расходов величина прибыли от продаж уменьшилась на -43 590 руб.

. Определим влияние на величину прибыли от продаж изменения цены.

Влияние данного фактора определяем путем сопоставления объема реализации отчетного периода, рассчитанного исходя из цен отчетного и базисного периода:

377 898 - 6 415 563 = + 962 335 руб.

Таким образом, изменение цен на реализованную продукции повлекло увеличение прибыли на 962 335 руб.

В таблице 13 подведем итого проведенному анализу, перечислив влияние всех факторов на величину прибыли от продаж.

Таблица 13 - Влияние различных факторов на величину прибыли от продаж ООО «Клинелли»

| № п/п

| Фактор

| Изменение величины прибыли от продаж, руб.

|

| 1

| Изменение объема реализации

| -7634,98

|

| 2

| Изменение структуры ассортимента реализованной продукции

| -182 955,02

|

| 3

| Изменение себестоимости реализованной продукции

| + 79 787

|

| 4

| Изменение величины коммерческих расходов

| -36 438

|

| 5

| Изменение величины управленческих расходов

| -43 590

|

| 6

| Изменение цен на реализованную продукции

| +962 335

|

| Итого, общее влияние всех факторов

| + 771504

|

Сделаем проверку 1 044 182 - 272 678 = + 771 504 руб.

504 = 771 504 - то есть расчеты проведены верно.

Проведенный факторный анализ прибыли от продаж позволяет выявить проблемы снижения прибыли от продаж.

Таким образом, на основании проведенного анализа можно утверждать, что на величину прибыли по основной деятельности предприятия отрицательное влияние оказали следующие факторы:

снижение объема реализации;

структурные изменения в ассортименте реализованной продукции;

рост коммерческих и управленческих расходов.

В России оценка бизнеса только начинает развиваться, в то время как на Западе она уже долгие годы играет важную роль в развитии бизнеса. Оценка бизнеса (business valuation) - это акт или процесс подготовки заключения или определения стоимости предприятия или доли акционеров в его капитале.

Большая роль в создании стоимости предприятия играют нематериальные активы, качество бизнес-процессов, оргструктура, квалификация персонала, система управления и т.д.

Традиционно при оценке рыночной стоимости любого актива и бизнеса используют три подхода: затратный, сравнительный и доходный. Результаты расчетов, взвешенные разными методами, позволяют получить интегральную оценку стоимости бизнеса.

Затратный подход может быть единственным в оценке имущественного комплекса предприятия, поскольку:

. для неэффективных, неприбыльных предприятий затратный подход позволяет получить приемлимую для продавца цену, так как учитывает именно стоимость активов и не принимает во внимание потенциальную прибыль;

. для оценки бизнеса затратным подходом существует необходимая статистика (в отличии от сравнительного подхода).

С помощью затратного подхода рассчитаем рыночную стоимость ООО «Клинелли» для оценки эффективности бизнеса.

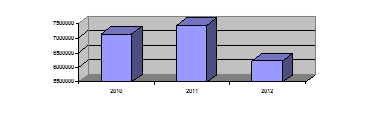

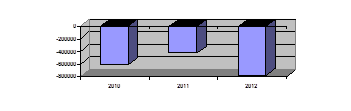

Рисунок - Расчет рыночной стоимости ООО «Клинелли» для оценки эффективности бизнеса с помощью затратного подхода

Рисунок - Динамика чистой прибыли ООО «Клинелли» за 2010-2012 гг.

Итак, видно, что эффективность бизнеса падает, руководство не вкладывает в модернизацию и развитие предприятия ресурсы. Динамика чистой прибыли указывает на затяжной кризис на предприятии. Необходимо принимать меры для оздоровления бизнеса либо его реорганизации.