Управление дебиторской задолженность предполагает, прежде всего, контроль за оборачиваемостью средств в расчётах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция.

С позиции возмещения стоимости поставленной продукции продажа на предприятии осуществляется одним из трех способов: предоплата (товар оплачивается полностью или частично до передачи его продавцом); оплата за наличный расчет (товар оплачивается полностью в момент передачи товара, т.е. происходит как бы обмен товара на деньги); оплата в кредит (товар оплачивается через определенное время после его передачи покупателю).

Вырабатывая политику кредитования покупателей своей продукции, компания определяется по следующим ключевым вопросам: срок предоставления кредита (в организации существует несколько типовых договоров, предусматривающих предельный срок оплаты продукции); стандарты кредитоспособности (критерии, по которым поставщик определяет финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты); система создания резервов по сомнительным долгам (предполагается, что, как бы ни была отлажена система работы с дебиторами, всегда существует риск неполучения платежа, хотя бы по форс-мажорным обстоятельствам; поэтому, исходя из принципа осторожности, необходимо заранее создавать резерв на потери в связи с несостоятельностью покупателя); система сбора платежей (сюда входят процедуры взаимодействия с покупателями в случае нарушения условий оплаты, совокупность показателей, свидетельствующих о существенности нарушений в оплате, система наказания недобросовестных контрагентов и др.); система предоставляемых скидок.

Как бы ни была эффективна система отбора покупателей, в ходе взаимодействия с ними не исключаются всевозможные накладки, поэтому организация вынуждена создать систему контроля над исполнением покупателями платежной дисциплины.

Формирование политики управления дебиторской задолженностью организации (или ее кредитной политики по отношению к покупателям продукции) на предприятии осуществляется по следующим основным этапам:

. Анализ дебиторской задолженности организации в предшествующем периоде.

. Формирование принципов кредитной политики по отношению к покупателям продукции.

. Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) кредиту.

. Формирование системы кредитных условий.

. Формирование стандартов оценки покупателей и дифференциации условий предоставления кредита.

В большинстве случаев работа с новым контрагентом начинается на условиях предоплаты. После того как накоплена статистика платежей и поставок по контрагенту, ему может быть предоставлен кредитный лимит.

Применение кредитных лимитов дает преимущества при работе в первую очередь с новыми клиентами - позволяет предупредить возникновение неконтролируемой дебиторской задолженности. Трудности, которые возникают при этом: обязательная автоматизация процесса, знание контрагента, изучение его кредитных возможностей и платежеспособности, что предусматривает тесный контакт.

Работа с контрагентами начинается с заключения договора, в котором прописываются все условия работы и если возможна, прописывается предоплата по договору. Но в договорах, по исследовательской деятельности конструкторского бюро невозможно прописать предоплату, т.к. оплата происходит после проведенных испытаний на основании выставленных актов приемки-сдачи выполненных работ.

Для того чтобы обезопасить себя молокозавод проводит анализ деятельности новых контрагентов. Во внимание принимаются продолжительность работы компании-покупателя на рынке, темпы роста выручки и прибыли, а также дополнительная информация от менеджера по продажам, выезжавшего в офис или на предприятие клиента. Для новых контрагентов, которые работают с организацией не более полугода, кредитный лимит может устанавливаться в размере до 25% от суммы сделки. Для контрагентов, работающих с молокозаводом более двух лет, кредитный лимит устанавливается менеджером и в обязательном порядке утверждается финансовым директором. Такой лимит принимается или отклоняется исходя из данных отчета, подготавливаемого финансовым контролером. Отчет содержит следующую информацию по заказчику: наименование заказчика; дата начала работы с компанией; отдел (менеджер, работающий с покупателем); выгодность клиента; надежность клиента; средний срок просрочки по клиенту, дни; надежность бизнеса, балы; маржинальная прибыль; количество отгрузок; количество отгрузок, по которым просрочен платеж; кредитный лимит (если установлен). По итогам комплексного анализа новому контрагенту выставляется балльная оценка от 1 («Бизнес ненадежен, угроза банкротства») до 5 («Очень надежный бизнес»).

Клиентам категории 1 продукция на условиях отсрочки платежа не отпускается. Клиенты категории 2 («Бизнес ненадежен») считаются рисковыми, но им может быть установлен кредитный лимит, который не превышает маржинальной прибыли молокозавода по данному контрагенту за прошедшие полгода, при условии, что остальные показатели работы с этой компанией удовлетворяют требованиям и т.д. В результате коллективного обсуждения, коммерческого директора, финансового директора и ответственного менеджера исходя из показателей выгодности, надежности и предшествующего объема закупок устанавливается кредитный лимит клиента. И принимается стратегия работы с тем или иным контрагентом в зависимости от его выгодности и надежности. Финансовый контролер ежедневно вносит данные по оплате ранее произведенных отгрузок в информационную систему компании, в которой формируются отчеты о задолженности контрагентов. Отчеты о состоянии дебиторской задолженности формируются в информационном разрезе «отдел - менеджер - контрагент - счета». В них включается информация о сумме и дате отгрузки, количестве дней предоставленной отсрочки, дате оплаты по плану, оплаченной сумме и размере долга, сумме просроченного платежа и количестве дней просрочки. По компании в целом формируется сводный отчет, в котором контрагенты разделены на группы в зависимости от лимитов задолженности и количества дней просрочки каждого из платежей.

В соответствии с типовыми условиями предоставления отсрочки платежа в системе управления дебиторской задолженностью была реализована возможность учета периода отсрочки платежа и времени нахождения товаров в пути. На основании этих данных менеджеры по продажам, ответственные за поступление дебиторской задолженности, могут контролировать своевременность платежей и при необходимости реагировать на возникновение просроченных обязательств со стороны дебиторов. В большинстве договоров на поставку товаров с рассрочкой платежа критический срок оплаты менеджеры молокозавода определяют путем прибавления установленного количества дней к дате возникновения дебиторской задолженности. Для упрощенного расчета критического срока оплаты выделяются типичные для предприятия условия предоставления отсрочки платежа, и реализуется возможность их учета в системе управления дебиторской задолженностью. Для контроля поступления платежей и ведения статистики средней просрочки по каждому дебитору формируется отчет о списании дебиторской задолженности. На предприятии проводится контроль кредиторской задолженности: контроль за правильность оформления и составления договоров с контрагентами в соответствии с действующим законодательством; наблюдение за сроками оплаты договоров; контроль за своевременным осуществлением платежей.

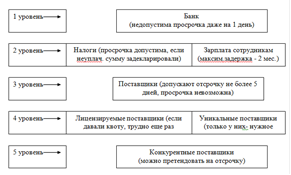

Рисунок 2 - Очередность платежей предприятия в режиме экономии

Создание уровней контрагентов позволяет специалистам молокозавода существенно сэкономить средства предприятия, а именно:

Предприятие проводит ряд мероприятий, чтобы обезопасить себя от риска неплатежеспособности, сохранив финансовую устойчивость путем:

- планирования объем долговых обязательств, удовлетворяя собственные потребности;

- правильного расчета предельного размера заимствований, определение которого исходит из показателей кредитоспособности предприятия (лимит по сумме ликвидных активов, лимит собственных средств). Лимиты должны подвергаться пересмотру с учетом особенности деятельности предприятия.

Отдел сбыта проводит работы по:

- оформлению досье клиентов;

- разъяснению клиентам ценовой политики предприятия;

- установлению рейтинга надежности контрагента;

- определению формы расчетов и возможности кредитования клиентов.

Служба закупок проводит работы по:

- согласованию условий договора;

- выяснению обстоятельств наличия встречной задолженности в службе сбыта и бухгалтерии.

Финансово-экономическая служба проводит работы по:

- обоснованию цены на продукцию;

- оценке экономической целесообразности уровня установленных цен;

- анализу финансовой устойчивости контрагента.

Бухгалтерия:

- осуществляет учет отраженной продукции;

- проводит расчеты с покупателями, заказчиками;

- представляет информации о наличии дебиторской и кредиторской задолженности;

- предоставляет юристам пояснительных записок для написания исковых заявлений.

Юридическая служба:

- проверяет правильность оформления договоров;

- подготавливает документы к судебным разбирательствам;

- направляет запросы, жалобы в судебные службы;

- предоставляет отчеты о проведении претензионно-исковой работы и их копий в бухгалтерию.

Контрольно-ревизионная служба:

- осуществляет проверку достоверности отчетных данных;

- выявляет нарушения в учетном процессе;

- определяет причины и виновников нарушений;

- ведет наблюдение за соответствующим проведением контрольных процедур.

Таким образом, анализ и управление кредиторскими и дебиторскими долгами являются одними из важных факторов максимизации нормы прибыли предприятия, увеличения ликвидности, кредитоспособности и минимизации финансовых рисков.

Правильно разработанная стратегия управления позволит предприятию своевременно, в полном объеме выполнять платежные обязательства, способствуя созданию репутации ответственной и надежной организации.

Систематический контроль и анализ взаиморасчетов с покупателями и поставщиками позволит получать данные для оценки состояния дебиторской и кредиторской задолженности, своевременно принимая необходимые действия по ее оптимизации, улучшению показателей финансового состояния, а также соблюдению требований российского законодательства.

Следует больше внимание уделять и отбору потенциальных заказчиков и определению условий оплаты работ, оговоренных в контрактах. Отбор заказчиков рекомендуется производить с помощью таких критериев как: уровень финансовой устойчивости, текущей платёжеспособности, соблюдение платёжной дисциплины в прошлом, прогнозные финансовые возможности заказчика по оплате запрашиваемого объёма или объёма работ, экономические и финансовые условия предприятия-продавца (степень нуждаемости в денежной наличности и т. п.).

Хорошо отлаженная система расчетов с дебиторами и кредиторами - это залог успешного управления состоянием текущих обязательств и расчетов на предприятии, которым в значительной степени обусловлено его процветание и развитие.

Заключение

В системе хозяйственных отношений каждое предприятие является промежуточным звеном между поставщиками и подрядчиками, с одной стороны, и покупателями и заказчиками - с другой. Перераспределение оборотного капитала внутри производственной сферы, его перемещение из оборота одного предприятия в оборот другого, минуя банковскую систему и профессиональных кредиторов, происходит в процессе хозяйственного кредитования.

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно кредитуют друг друга и вполне могут обходиться в текущей деятельности без банковского краткосрочного кредита.

Хозяйственный кредит весьма разнообразен; он существует в трех видах - это коммерческий (торговый) кредит, денежные займы и товарный кредит. Он может предоставляться предприятиями-кредиторами в товарной и денежной форме на основе договоров купли-продажи, договоров займа, коммерческих и финансовых векселей.

Коммерческий (торговый, фирменный, подтоварный) кредит предоставляется предприятиями друг другу в процессе поставок и дальнейших расчетов за товары, работы, услуги. Деятельность любого коммерческого предприятия неразрывно связана с коммерческим кредитом. Предприятия взаимно кредитуют друг друга в процессе закупок средств производства, товаров для продажи и реализации готовой продукции или товаров. Предприятие играет активную роль в кредитных отношениях, являясь кредитором своего контрагента, или пассивную роль, привлекая в свой оборот средства других предприятий-кредиторов.

Коммерческий торговый кредит органично встроен в процесс кругооборота капитала предприятия. Так, на начальной стадии кругооборота средств предприятие приобретает факторы производства, вступая в кредитные отношения с поставщиками и подрядчиками. Заключительная стадия кругооборота - реализация готовой продукции - обусловливает кредитные отношения с покупателями и заказчиками. В обоих случаях предприятие может выступать в роли как кредитора, так и заемщика. Коммерческий торговый кредит подчинен товарному обращению, обслуживает его. Он сам по себе не является товаром, а потому факторы, определяющие масштабы коммерческого кредитования, - это спрос и предложение товаров, работ, услуг. Идет встречное движение товаров и их денежной оплаты, которое, расходясь во времени, и создает коммерческий кредит. Последний может и не оформляться договором коммерческого кредита, а предоставляться в рамках договора купли-продажи.

Вопрос управления коммерческим кредитом актуален для любого предприятия. При правильном управлении коммерческим кредитом предприятие может значительно поправить свое финансовое состояние. Главное правильно оценить и проанализировать состояние предприятия и подобрать наиболее подходящие для себя методы.

Список литературы

1. Баканов, М.И. Теории экономического анализа: Учебник / Баканов М.И., Шеремет А.Д. - М.: Финансы и статистика, 2009. - 632 с.

2. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта: Учебник / Балабанов И.Т. - М.: Финансы и статистика, 2009. - 453 с.

. Басовский, Л.Е. Финансовый менеджмент: Учебник / Басовский Л.Е. - М.: ИНФРА-М, 2011. - 240 с.

. Берзон, Н.И. Финансовый менеджмент: Учебник / Берзон Н.И., Горелый В.И, Газман В.Д. - М.: Издательский центр «Академия», 2011. - 336 с.

. Володин, А.А. Управление финансами: Учебник / Володин А.А. - М.: ИНФРА-М, 2012. - 540 с.

. Гаврилов, А.И. Оптимизация порядка расчетов с покупателями / Гаврилов А.И. // Финансы. - 2011.- № 4. - с. 69 - 70.

. Гончаров, А.И. Взаимосвязь факторов неплатежеспособности предприятия / Гончаров А.И. // Финансы. - 2012. - № 5. - с. 53 - 54.

. Гончаров, А.И. Система индикаторов платежеспособности предприятия / Гончаров А.И. // Финансы. - 2012. - № 6. - с. 69 - 70.

. Гончарук, О.В. Управление финансами на предприятии: Учебник / Гончарук О.В., Кныш М.И., Шопенко Д.В. - СПб.: Дмитрии Буланин, 2012. - 345 с.

. Ефимова, О.В. Анализ финансовой отчетности: Учебник / Ефимова О.В., Мельник М.В. - М.: Омега-Л, 2010. - 408 с.

. Ковалева А.М. Финансы. - М.: Финансы и статистика, 2011. - 324 с.

. Колпакова, Г.М. Финансы. Денежное обращение. Кредит: Учебник / Колпакова Г.М. - М.: Финансы и статистика, 2011. - 342 с.

. Кренина, М.Н. Финансовый менеджмент: Учебник / Кренина М.Н. - М.: Дело и сервис, 2012. - 234 с.

. Лиференко, Г.Н. Финансовый анализ предприятия: Учебник / Лиференко Г.Н. - М.: Издательство «Экзамен», 2012. - 160 с.

. Максютов, А.А. Управление кредиторскими и дебиторскими долгами компании / Максютов А.А. // Финансы. - 2012. - № 12. - с. 17 - 19.

. Мясников, О.А. Взыскиваем дебиторскую задолженность / Мясников О.А. // Главбух. - 2011. - № 3. - С. 76 - 77.

. Погорелов, И.З. Управление дебиторской и кредиторской задолженностями / Погорелов И.З. // Вестник. - 2012. - № 3. - с. 10 - 13.

. Попова, О.В. Учет дебиторской задолженности / Попова О.В. // Бухгалтерский учет. - 2011. - №17. - с. 8 - 11.

. Пронина, Е.А. Учет и налогообложение расчетов с использованием векселей третьих лиц / Пронина Е.А. // Бухгалтерский учет. - 2009. - № 6. - с. 14 - 18.

. Савельев, В.М. Факторинг - форма обслуживания малого и среднего бизнеса / Савельев В.М. // Финансы. - 2009. - № 2. - с. 48 - 50.

. Савицкая, Г.В. Анализ хозяйственной деятельности: Учебник / Савицкая Г.В. - М.: ИНФРА-М, 2012. - 432 с.

. Савицкая, Г.В. Экономический анализ: Учебник / Савицкая Г.В. - М.: Новое знание, 2011. - 329 с.

. Соколова, О.В. Финансы, деньги, кредит: Учебник / Соколова О.В. - М.: Юристъ, 2012. - 549 с.

. Сысоева, И.А. дебиторская и кредиторская задолженность / Сысоева И.А. // Бухгалтерский учет. - 2012. - № 1. - с. 17 - 21.

. Тютюкина, Е.Б. Финансы предприятия: Учебник / Тютюкина Е.Б. - М.: Дашков и К, 2011. - 421 с.

. Чухланцев, Д.О. Управление финансовыми потоками компании: Учебник / Чухланцев Д.О. - М.: Благовест - В, 2012. - 458 с.