Объектом исследования в данном дипломном проекте является один из самых крупных банков российской банковской системы – акционерный коммерческий банк Сбербанк России.

164 года назад, 30 октября 1841 года, Указам Императора Николая 1 положено начало истории сберегательного дела в России. Первые Сберегательные кассы открылись в 1862 году при Московской и Санкт-Петербургской сохранных казнах. Двадцать лет спустя наряду с двумя столичными насчитывалось уже 146 губернских касс. В 1862 году, когда сберкассы были переданы в ведение учреждённого в 1860 голу Госбанка России, общая сумма вкладов на 140 тысячах сберегательных книжек составляла 11,5 млн. руб.

Важнейшей предпосылкой для ускоренного развития сберегательного дела в стране явилась денежная реформа 1895-1897 годов, проведённая министром финансов России С.Ю.Витте. Введение твёрдой, свободно конвертируемой валюты, успешное развитие российской экономики способствовали росту сбережений населения и соответствующему расширению сети сберкасс. К 1900 году их насчитывалось 5415 с общим объёмом вкладов 660 млн. руб.

В рамках денежной реформы была построена вся кредитно-финансовая система России, в том числе сберегательные учреждения. Согласно принятому в 1895 году Уставу сберегательных касс они стали именоваться государственными, что подчёркивало их значение для государства и его ответственность за помещаемые в них средства. Указанные средства направлялись на финансирование железнодорожного строительства, регулирование фондового рынка и прочие государственные нужды.

Однако огосударствление сберегательного дела имело и отрицательные последствия, так как значительная часть народных сбережений шла на поддержание приходившего в упадок помещичьего землевладения и военных нужд. Расходуя свободные средства населения на внутренние займы, правительство отвлекало их от инвестиций в те отрасли экономики, где они могли бы сыграть более эффективную, созидательную роль.

В начале 20 века в России, как и в других странах Европы, общей тенденцией развития сберегательного дела стало превращение сберегательных касс в универсальные кредитные учреждения. С 1906 года наряду с вкладными и кредитными операциями сберкассы занимались страхованием капиталов, доходов и жизни вкладчиков.

С приходом к власти большевиков сберкассы, в отличие от коммерческих банков, первоначально были сохранены, но операций они практически не проводили. В дальнейшем, в период военного коммунизма – с мая 1918 года до провозглашения в 1921 году новой экономической политики (НЭПа), были последовательно ликвидированы все кредитные учреждения, проводился курс на полное устранение денег из хозяйственного оборота.

В 1930-1932 годы сберегательные кассы превратились в единственное кредитное учреждение по привлечению сбережений населения и размещению государственных займов. Центральный руководящий орган системы сберегательных касс был преобразован в Главное управление гострудсберкасс и госкредита.

В годы Отечественной войны сберегательные кассы способствовали мобилизации денежных средств населения для покрытия военных расходов, принимали активное участие в размещении предназначенных для этого госзаймов, а также в распространении билетов денежно вещевых лотерей. За счёт выручки от госзаймов было покрыто около шестой части военных расходов. Кроме того, через сберкассы поступали значительные средства и ценности, вносимые населением в фонд обороны.

В связи с оккупацией значительной части СССР сеть сберегательных касс сократилась вдвое и была восстановлена до довоенного уровня лишь к 1952 году. В результате на начало этого года в стране насчитывалось 41787 сберкасс.

В конце 1947 года была проведена денежная реформа, которая носила конфискационный характер: 10 руб. старых денег обменивались на 1 руб. новых. Но для вкладчиков сберкасс предусматривались льготы. Вклады до 3 тыс. руб. обменивались в соотношении 1:1, от 3 до 10 тыс. руб. – 3:2, свыше 10 тыс. руб. – 2:1.

В 1948 году был принят новый Устав сберкасс, который внёс существенные изменения в их деятельность. Расширились функции сберкасс, они стали осуществлять безналичные расчёты, перечислять заработную плату работникам на их счета.

В 1963 году сберкассы были переданы в введение Госбанка, сбережения населения с вкладов стали направляться на пополнение его кредитных ресурсов.

В 1987 году на базе государственных трудовых сберегательных касс создан специализированный Банк трудовых сбережений и кредитования населения – Сбербанк СССР, который обслуживал и юридические лица. В составе Сбербанка СССР было образовано 15 республиканских банков, в том числе Российский республиканский банк.

Принятым в июле 1990 года Постановлением Верховного Совета РСФСР Российский республиканский банк Сбербанка СССР объявлен собственностью РСФСР. В декабре 1990 года он был преобразован в акционерный коммерческий банк, юридически учреждённый на общем собрании акционеров 22 марта 1991 года. Вскоре Сбербанк России зарегистрировал свой Устав в Центральном Банке Российской Федерации и впервые провёл эмиссию акций.

Со времени акционирования Сбербанк России прошел динамичный путь преобразования из системы государственных сберкасс в коммерческий банк универсального типа.

В 1996 году была принята Концепция развития Сбербанка России до 2000 года. Реализуя принятую Концепцию, Сбербанк России значительно укрепил свои позиции на важнейших сегментах рынка и сохранил ведущие позиции на рынке розничных банковских услуг. Несмотря на падение реальных доходов населения и отставание законодательной базы, Банк последовательно развивал кредитование физических лиц. Серьёзно укрепились позиции Сбербанка России в обслуживании корпоративной клиентуры. Банк продолжил активно работать на рынке внутренних и внешних государственных обязательств, корпоративных ценных бумаг.

Сберегательный Банк является юридическим лицом и со своими филиалами и другими обособленными подразделениями составляет единую систему Сбербанка России. Имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Акционерами Банка могут быть юридические и физические лица, в том числе иностранные, в соответствии с законодательством Российской Федерации.

Акционеры Банка не отвечают по обязательствам Банка и несут риск убытков, связанных с его деятельностью в пределах стоимости принадлежащих им акций.

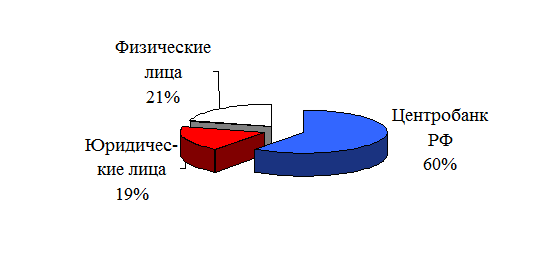

Структура акционеров банка отражена на рисунке 1.

Рисунок 1 – Структура акционеров АКБ “Сбербанк” РФ

Организационная структура управления банком представлена на рисунке 2.

Согласно уставу, регулирующему деятельность Сбербанка и зарегистрированному в новой редакции в Центральном банке Российской Федерации 26 сентября 1996г. Органами управления Банком являются:

- общее собрание акционеров;

- Наблюдательный совет Банка;

- коллегиальный исполнительный орган – Правление Банка;

- единоличный исполнительный орган – Президент, Председатель Правления Банка.

Общее собрание акционеров является высшим органом управления Банком.

Общие собрания акционеров могут быть годовыми и внеочередными. Банк ежегодно проводит общее собрание акционеров, на котором решаются вопросы: об избрании Наблюдательного совета Банка, ревизионной комиссии, утверждении аудитора Банка, годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) Банка, а также распределении прибыли, в том числе выплате (объявлении) дивидендов, и убытков Банка по результатам финансового года, иные вопросы, отнесенные к компетенции общего собрания акционеров.

Рисунок 2 – Организационная структура управления банком

Наблюдательный совет осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров.

Руководство текущей деятельностью Банка осуществляется Правлением и Президентом, Председателем Правления Банка.

К компетенции Президента, Председателя Правления Банка относится решение всех вопросов текущей деятельности Банка, за исключением вопросов, составляющих компетенцию Правления Банка:

– внесение предложений Наблюдательному совету по составу Правления Банка, в том числе по кандидатурам первого заместителя и заместителей Председателя Правления Банка;

– организация работы Правления Банка;

– распределение обязанностей между первым заместителем, заместителями Председателя Правления Банка и членами Правления Банка;

– утверждение структуры и штатного расписания центрального аппарата Банка, положений о его структурных подразделениях;

– заключение трудовых договоров (контрактов), назначение и освобождение от должности руководителей подразделений центрального аппарата Банка и филиалов по установленной Правлением Банка номенклатуре, а также наложение дисциплинарных взысканий.

Стремясь к максимальной открытости, Банк считает важным обнародовать и строго придерживаться в своей деятельности принципов корпоративной политики.

1.2 Сущность, функции кредита и принципы кредитования

Кредит – предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений [10, с. 215]. В процессе хозяйственной деятельности из-за временного недостатка собственных средств у граждан и юридических лиц возникает потребность привлечения заемных средств, благодаря которым можно:

– сократить время на удовлетворение хозяйственных или личных потребностей;

– приобрести дорогостоящие товары;

– расширить хозяйство;

– ускорить достижение производственных целей.

Банк или иная кредитная организация должны по характеру своей деятельности предоставить денежные средства в кредит каждому при соблюдении требований банка. Банк или иная кредитная организация не вправе оказывать предпочтение одному лицу перед другим в отношении заключения кредитного договора, кроме случаев, предусмотренных законом и требованиями банка России.

Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения [7, c.3].

Место и роль кредита в экономической системе общества определяются, прежде всего, выполняемыми им функциями, как общего, так и селективного характера:

– экономия издержек обращения;

– ускорение концентрации капитала;

– ускорение научно-технического прогресса;

– перераспределительная функция;

– обслуживание товарооборота.

Кредитование частных лиц непосредственно затрагивают 2 последних из перечисленных функций.

Перераспределительная функция. В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, перекачивающего временно свободные денежные средства одних граждан и предприятий тем, кто в этих средствах испытывает временный недостаток.

Обслуживание товарооборота. В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную роль в решении этой задачи играет коммерческий кредит, как необходимый элемент современных отношений товарообмена.

Итак, кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного процесса.

К принципам кредитования относятся [7, c. 20]:

– возвратность и срочность кредитования;

– дифференцированность кредитования;

– обеспеченность кредита;

– платность банковских ссуд;

– целевой характер кредита.

Рассмотрим подробнее каждый из принципов.

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возврата кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Возвратность означает, что денежные средства, предоставленные в виде кредита, служат лишь временным источником пополнения средств заемщика и по истечении определенного времени должны быть возвращены банку. Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим в банк средства на условиях срочных депозитов. Поэтому “золотое” банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основополагающего принципа и приводит к банкротству банка.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, то есть в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение.

Дифференцированность кредитования – этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.).

Как известно, из всех рисков, связанных с финансовыми активами, наиболее опасным является кредитный, под которым понимается риск того, что заемщик в установленные сроки не выполнит свои обязательства по выплате кредитору сумм основного долга и процентов. Обеспеченность кредита закрывает один из основных кредитных рисков – риск непогашения ссуды. Размеры и виды обеспечения зависят от финансового положения заемщика, условий ссуды, отношений с заемщиком. В качестве обеспечения могут приниматься:

- залог;

- поручительство;

- гарантия;

- другие формы, предусмотренные законом.

Банковский кредит является возмездным. Платность банковских ссуд – означает внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода “цена” кредита.

Банку платность кредита обеспечивает покрытие его затрат, связанных с платой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

При рассмотрении вопроса размера платы за кредит, банки должны учитывать следующие факторы:

- ставка рефинансирования ЦБ РФ;

- средняя процентная ставка привлечения (ставка привлечения межбанковских кредитов или ставка, уплачиваемая банком по депозитам различного вида);

- структура кредитных ресурсов (чем выше доля привлеченных средств, тем дороже должен быть кредит);

- спрос на кредит со стороны потенциальных заемщиков (чем меньше спрос, тем дешевле кредит);

- срок, на который испрашивается кредит, вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

- стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, так как у банка повышается риск потерять свои ресурсы из–за обесценивания денег).

Процентные ставки за кредит могут быть фиксированными и плавающими, что предусматривается в кредитном договоре. Фиксированные процентные ставки остаются неизменными в течение всего срока кредита. Плавающие ставки колеблются в зависимости от условий денежного рынка, изменения размера процентов по депозитам, складывающегося спроса и предложения на кредитные ресурсы, а также состояния экономики и финансов заемщика и могут пересматриваться банком в течение срока кредитования с обязательным уведомлением заемщика.

Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента [2, c.503].

Таким образом, кредит – предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Основными функциями кредита являются: перераспределительная функция; экономия издержек обращения; ускорение концентрации капитала; обслуживание товарооборота; ускорение научно–технического прогресса. К принципам кредитования относятся: возвратность и срочность кредитования; дифференцированность кредитования; обеспеченность кредита; платность банковских ссуд; целевой характер кредита.

Классификация ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и т.д.

По направлениям использования (объектам кредитования) в России потребительские ссуды подразделяют на кредиты:

- на неотложные нужды;

- под залог ценных бумаг;

- строительство и приобретение жилья; капитальный ремонт индивидуальных жилых домов. Банки выдают также долгосрочные ссуды на приобретение автомобилей, других товаров длительного пользования.

По субъектам кредитной сделки (по облику кредитора и заемщика) различают:

- банковские потребительские ссуды;

- ссуды, предоставляемые населению торговыми организациями;

- потребительские ссуды кредитных учреждений небанковского типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.);

- личные или частные потребительские ссуды, предоставляемые частными лицами;

- потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают.

По срокам кредитования ссуды подразделяют на:

- краткосрочные (сроком от 1 дня до 1 года);

- среднесрочные (сроком от 1 года до 3-5 лет);

- долгосрочные (сроком свыше 3-5 лет) [29,c.248].

По способу предоставления ссуды делят на:

- целевые;

- нецелевые (на неотложные нужды, овердрафт и т.д.).

По обеспечению различают ссуды:

- необеспеченные (бланковые);

- обеспеченные (залогом, гарантиями, поручительствами, страхованием).

По методу погашения различают ссуды:

- погашаемые единовременно;

- ссуды с рассрочкой платежа.

Кредиты без рассрочки платежей имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно.

Ссуды с рассрочкой платежа включают:

- ссуды с равномерным периодическим погашением ссуды (ежемесячно, ежеквартально и т.д.);

- ссуды с неравномерным периодическим погашением ссуды (сумма платежа в погашение ссуды меняется (возрастает или снижается) в зависимости от определенных факторов. При выдаче ссуды с рассрочкой платежа действует принцип, согласно которому сумма ссуды списывается частями на протяжении периода _олйствия договора.

По методу взимания процентов ссуды классифицируют следующим образом:

- ссуды с удержанием процентов в момент ее предоставления;

- ссуды с уплатой процентов в момент погашения кредита;

- ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику).

По характеру кругооборота средств ссуды делят на:

- разовые;

- возобновляемые (револьверные, ролловерные).

Также можно выделить ссуды с льготным периодом погашения и без льготного периода.

Виды кредитов предоставляемых Инзенским ОСБ №4261 населению перечислены в таблице 1.2.1.

Таблица 1.2.1 – Виды кредитов, предоставляемых Инзенским ОСБ № 4261

| Виды кредитов

| Срок кредитования

| Ставка - % годовых

|

| в рублях

| в иностранной валюте (доллары США, евро)

|

| 1

| На неотложные нужды

| “На неотложные нужды”

| до 5 лет

| 19%

| 12%

|

| до 3 лет

| 18%

|

| до 1,5 лет

| 16%

|

| до 1,5 лет (без обеспечения)

| 19%

| 13%

|

| 2

| “Пенсионный кредит”

| до 2 лет

| 19%

| -

|

| 3

| “Единовременный кредит”

| на 1,5 года

| 16%

| -

|

| 4

| “Возобновляемый кредит”

| на 3 года 1 месяц

| 17%

| -

|

| 5

| Строитель-ный кредит

| “Ипотечный кредит”

| до 15 лет

| 18%

| 11%

|

| 6

| “Кредит на недвижимость”

| до 15 лет

| 18%

| 11%

|

| 7

| “Молодая семья”

| до 15 лет

| 18%

| 11%

|

| 8

| “Доверительный кредит”

| до 1 года

| 19%

| -

|

Продолжение таблицы 1.2.1

| Виды кредитов

| Срок кредитования

| Ставка - % годовых

|

| в рублях

| в иностранной валюте (доллары США, евро)

|

| 9

| “Кредитование под залог мерных слитков драгоценных металлов”

| до 6 месяцев

| 17%

| -

|

| 10

| “Экспресс-выдача под заклад ценных бумаг”

| до 6 месяцев

| 17%

| -

|

| 11

| Связанное кредитование

| “Товарный кредит”

| до 1,5 тыс. доларов США включительно

| 20%

| 12,5%

|

| до 1,5 лет

|

| от 1,5 до 10 тыс.долларов США включительно

| 18%

| 11%

|

| до 3 лет

|

| свыше 10 тыс.долларов США до 5 лет

| 18,5 %

| 11,5%

|

| 12

| “Автокредит”

| до 5 лет

| 18,5%

| 11,5%

|

| 13

| “Корпоративный кредит”

| до 1 года

| 15%

| 10%

|

| от 1 года до 3 лет

| 16%

| 11%

|

| от 3 до 5 лет

| 18%

| 11,5%

|

| 14

| “Образовательный кредит”

| до 11 лет

| 19%

| -

|

| 15

| “Народный телефон”

| до 5 лет

| 19%

| -

|

Рассмотрим основные виды кредитов подробнее.

Строительный кредит.

Строительные кредиты предоставляются физическим лицам:

- на приобретение, строительство жилья (ипотечные кредиты);

- на приобретение, строительство (в т.ч. на долевое участие в строительстве), реконструкцию, ремонт (в т.ч. на проведение отделочных работ) объектов недвижимости (кредиты на недвижимость).

Кредиты предоставляются в валюте Российской Федерации и иностранной валюте на срок не более 15 лет. Максимальная сумма кредита для каждого заемщика определяется исходя из оценки платежеспособности заемщика, представленного обеспечения, покупной (сметной/инвестиционной) стоимости объекта недвижимости/жилья либо сметной стоимости работ по реконструкции, ремонту (отделке) объекта недвижимости, а также с учетом его кредитной истории в банке и благонадежности [7,c.12].

Строительный кредит может быть двух видов: “Ипотечный кредит” и “Кредит на недвижимость”.

Кредиты на неотложные нужды.

Кредиты предоставляются физическим лицам – гражданам Российской Федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет.

При предоставлении заемщику кредита в сумме, не превышающей 100 долларов США (или рублевого эквивалента этой суммы), и на срок не более 6 месяцев, максимальный возрастной ценз не устанавливается [8,c.7].

Срок кредита устанавливается отдельно для каждого вида кредита. Максимальный размер кредита для каждого заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, а также с учетом его.

В Сбербанке России существует четыре вида кредита на неотложные нужды: “На неотложные нужды”, “Пенсионный”, “Единовременный”, “Возобновляемый”.

“Корпоративный кредит” предоставляется заемщикам на потребительские цели сроком до 5 лет на сумму не более 40,0 тыс. долларов США, а в исключительных случаях до 100,0 тыс. долларов США или их рублевый эквивалент. В качестве обеспечения возврата кредита банк принимает поручительство фирмы-работодателя заемщика и, по возможности, поручительство супруга(и) заемщика [10,c.33].

“Доверительный кредит” предоставляется физическим лицам – гражданам Российской Федерации при одновременном выполнении следующих условий:

- наличия положительной кредитной истории в банке;

- отсутствия у заемщика задолженности перед банком по этому виду кредита [11,c.10].

Связанное кредитование.

Кредиты предоставляются в рублях и иностранной валюте на основе:

- кредитного договора – при единовременной оплате потребительского товара;

- договора об открытии невозобновляемой кредитной линии – при оплате потребительских товаров по мере их приобретения, и/или по индивидуальному заказу [12,c.11].

Связанное кредитование в Сбербанке России делится на два вида: “Автокредит” и “Товарный кредит”.

Анализ кредитных операций

Для успешной деятельности банка необходимо осуществлять анализ всех видов кредитования, предоставляемых банком.

Кредитный анализ включает в себя:

- анализ кредитного портфеля;

- оценку риска, связанного с выдачей кредита;

- оценку обеспечения кредита;

- анализ кредитоспособности заемщика;

- анализ кредитного рынка [25,c.154].

Система анализа кредитного портфеля включает следующие элементы:

1. Оценка качества кредитов, составляющих кредитный портфель.

2. Определение структуры портфеля на основе качества кредитов и оценка этой структуры на основе изучения ее динамики.

3. Определение достаточной величины резервов для покрытия убытков по кредитам на основе структуры кредитного портфеля.

Анализ портфеля включает анализ активов по срокам погашения, по степени риска, анализ концентрации рисков по секторам экономики, по группам клиентов.

В целях обеспечения надлежащей адекватности процедур оценки уровня кредитных рисков и определения величины резервов на возможные потери по ссудам, а также снижения материальных и трудозатрат при классификации предоставленных Сбербанком России и его филиалами ссуд выделяются портфели однородных требований, по которым резерв формируется без вынесения профессионального суждения об уровне кредитного риска по каждой ссуде в отдельности.

К ссудам, сгруппированным в портфель однородных требований, относятся предоставленные:

- физическим лицам – овердрафты, возникающие на счетах банковских карт, выпускаемых Сбербанком России;

- физическим лицам – кредиты, предоставленные на стандартных условиях, определенных нормативными документами Сбербанка России по кредитованию физических лиц, а также в рамках индивидуальных схем кредитования, утвержденных отдельными решениями коллегиальных органов Сбербанка России, сформированные в субпортфели (таблица 1.3.1);

- субъектам малого предпринимательства – кредиты (за исключением овердрафтных кредитов), сформированные в субпортфели: “Субъекты малого предпринимательства без обеспечения”, “Субъекты малого предпринимательства обеспеченные”;

- юридическим лицам – овердрафтные кредиты.

Разделение кредитов на субпортфели рассмотрим в таблице 1.3.1.

Таблица 1.3.1 – Разделение кредитов на субпортфели

| Субпортфель

| Кредиты, вошедшие в данный субпортфель

|

| “Сотрудники”

| кредиты, предоставленные сотрудникам банка

|

| “Без обеспечения”

| кредиты, предоставленные без обеспечения, за исключением овердрафтов и кредитов сотрудникам

|

| “Скорринг”

| кредиты, предоставленные без оценки платежеспособности и обеспечения, за исключением овердрафтов

|

| “Жилищные”

| кредиты, предоставленные физическим лицам на приобретение, строительство, реконструкцию и ремонт объектов недвижимости (обеспеченных, в т.ч. под поручительства физических лиц)

|

Продолжение таблицы 1.3.1

| Субпортфель

| Кредиты, вошедшие в данный субпортфель

|

| “Прочие”

| прочие кредиты, предоставленные физическим лицам (обеспеченных, в т.ч. под поручительства физических лиц), не вошедших в вышеперечисленные субпортфели

|

Величина ссудной задолженности (лимита кредитования/ лимита овердрафта) каждого элемента портфеля однородных ссуд на дату оценки кредитных рисков не должна превышать 0,1 (Ноль целая одна десятая) процента величины собственных средств (капитала) Банка. Данная величина в абсолютной сумме указывается в Распоряжении о категории качества и величине формируемого резерва по портфелю однородных ссуд на очередной период.

Анализ уровня кредитного риска портфеля однородных требований осуществляется по всем ссудам, учитываемым на балансе Сбербанка России и его филиалов, на дату проведения анализа. По результатам указанного анализа выносится профессиональное суждение:

- об уровне кредитного риска каждого портфеля однородных ссуд;

- о категории качества, по которой классифицируются все элементы соответствующего портфеля ссуд на очередную отчетную дату (либо иной период, не превышающий три календарных месяца);

- о величине резерва, формируемого в Сбербанке России на очередную отчетную дату по всем ссудам, сгруппированным в портфель однородных требований.

Анализ качества портфеля однородных требований, вынесение профессионального суждения об уровне кредитного риска по портфелям однородных ссуд по Сбербанку России в целом, а также подготовка предложений руководству банка об объеме резерва, формируемого по каждому виду портфелей однородных ссуд на очередную отчетную дату (либо предстоящий период) осуществляют:

- управление кредитования – по ссудам, предоставленным субъектам малого предпринимательства, а также овердрафтным кредитам;

- управление кредитования частных клиентов – по ссудам физическим лицам (не включая овердрафты, возникающие на счетах банковских карт);

- управление банковских карт – по овердрафтам, возникающим на счетах банковских карт, выпускаемых Сбербанком России.

Указанные подразделения ежемесячно направляют в Управление кредитования профессиональное суждение об уровне кредитного риска ссуд, сгруппированных в портфель однородных требований и находящихся в ведении соответствующих подразделений. Данное суждение включает предложения:

- о категории качества, по которой классифицируются все элементы соответствующей группы кредитов на очередную отчетную дату;

- о величине отчислений в резерв (в процентах от суммы основного долга), формируемого Сбербанком России на очередную отчетную дату (либо на иной период, не превышающий три календарных месяца) по всем ссудам, сгруппированным в портфель однородных требований.

Управление кредитования обобщает полученные заключения, формирует сводное профессиональное суждение об уровне кредитного риска по каждому портфелю однородных ссуд, а также составляет проект Распоряжения о категории качества и величине формируемого резерва по портфелю однородных ссуд на очередной период в разрезе каждой группы.

Управление кредитования осуществляет рассылку копий указанного распоряжения для осуществления операций формирования и регулирования резерва по кредитам, сгруппированным в портфель однородных ссуд.

Оценка кредитных рисков производится банком по всем кредитам и всей задолженности клиентов.

Резерв на возможные потери по кредитам представляет собой специальный фонд, необходимость которого обусловлена кредитными рисками в деятельности. Указанный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по кредитам.

Резерв на возможные потери по кредитам формируется за счет отчислений, относимых на расходы банков. Резерв на возможные потери по кредитам используется только для покрытия непогашенной клиентами ссудной задолженности по основному долгу. За счет указанного резерва производится списание потерь по нереальным для взыскания кредитам банков [13,c.44].

Проблема оценки потенциальных и фактических ссудозаемщиков, их финансового состояния с точки зрения способности своевременно вернуть сумму основного долга и процентов была и остается одной из самых актуальных проблем при проведении кредитных операций. Следует отметить, что в современных условиях отсутствуют унифицированные подходы к оценке финансового положения заемщика, поэтому банки вынуждены создавать собственные методики оценки кредитоспособности клиентов самостоятельно либо с помощью аудиторов.

В зависимости от обеспеченности выдаваемых кредитов, ссуды могут быть необеспеченными и обеспеченными. Под способами обеспечения исполнения обязательств по кредитному договору следует понимать конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организацию контроля банка за достаточностью и приемлемостью данного источника.

Обеспечение возвратности ссуды необходимо для сохранения банковских активов, которые в основном состоят из средств клиентов и вкладчиков, только надежное и ликвидное обеспечение помогает банку избежать неблагоприятных последствий сомнительного кредита и получить прибыль.

К основным гарантиям возврата кредита относятся: залог, поручительство, удержание имущества должника, неустойка, банковская гарантия и задаток. Данный перечень не является исчерпывающим. Указанные формы обеспечения возвратности кредита оформляются специальными документами, имеющими юридическую силу и закрепляющими за кредитором определенный источник для погашения ссуды в случае отсутствия средств у заемщика при наступлении срока исполнения обязательства. Создание системы гарантий для кредитора (банка) своевременного возврата кредита приобретает в России особую актуальность в связи с неустойчивостью финансового состояния ссудополучателей [29,c.312].

Действующее законодательство предусматривает, что одним из способов обеспечения банковских ссуд является залог. В силу залога кредитор (банк) имеет право в случае неисполнения должником обеспеченного залогом обязательства