Пенсионный фонд Российской Федерации (ПФР) - это система бюджетных учреждений, обязанностями которых относительно средств накопительной части трудовой пенсии в соответствии с положениями законодательства Российской Федерации являются:

. Создание условий для назначения трудовых пенсий в соответствии с результатами труда каждого застрахованного лица

В процессе исполнения данной обязанности объектом бюджетного учета выступают: средства единого счета бюджета, результат кассового исполнения бюджета, поступления в бюджет, выбытия средств бюджета, обязательства, финансовый результат текущей деятельности учреждения - (минус) расходы учреждения).

. Осуществление инвестирования сумм страховых взносов на финансирование накопительной части трудовой пенсии

При исполнении данной обязанности, можно выделить, следующие объекты бюджетного учета ПФР: средства единого счета бюджета, результат кассового исполнения бюджета, поступления в бюджет, выбытия средств бюджета, финансовые вложения, расчеты с дебиторами, обязательства, финансовый результат текущей деятельности учреждения - (минус) Доходы учреждения).

Направление один раз в год застрахованным лицам сведений, содержащихся в их индивидуальных лицевых счетах, а также не позднее 1 сентября каждого года информации о состоянии специальной части их индивидуальных лицевых счетов и о результатах инвестирования средств пенсионных накоплений.

Здесь, можно выделить единственный объект бюджетного учета ПФР - результат кассового исполнения бюджета (в соответствующей аналитике)).

. Формирование информационной базы для расчета макроэкономических показателей, касающихся обязательного пенсионного страхования.

Бюджетный кодекс РФ (БК РФ) включает в состав бюджетной системы РФ бюджеты государственных внебюджетных фондов.

Пенсионный фонд России (далее ПФР) относится к категории (системе) внебюджетных фондов денежных средств, он образуется в соответствии с законодательством РФ и имеет своей целью аккумулирование денежных средств и использование их для решения определенных социально-экономических задач, в частности пенсионного обеспечения. Включение бюджета ПФР в состав бюджетной системы с одновременным исключением средств пенсионного страхования из состава федерального бюджета и бюджетов субъектов РФ вызвало массу противоречий в бюджетном законодательстве, поскольку механизм формирования и использования бюджета ПФР, изначально рассматриваемый как страховой, принципиально иной, чем бюджетный механизм. Страховой механизм предусматривает четкую связь между доходами и расходами бюджета ПФР, причем доходы должны определяться исходя из оценки вероятности предстоящих выплат. Бюджетный же механизм предусматривает обезличивание поступающих в бюджетный фонд средств и многоцелевой характер использования средств.

Формирование и использование средств бюджета ПФР, определенное пенсионным законодательством, предусматривает определение конкретных источников соответствующих расходов фонда. Это противоречит принципу совокупного покрытия расходов доходами и источниками финансирования дефицита бюджета, определенных ст. 35 БК РФ. Формирование накопительной части трудовой пенсии просто невозможно при соблюдении принципа совокупного покрытия расходов доходами и источниками финансирования дефицита бюджета ПФР. Это, также относится к выплатам, осуществляемым ПФР, за счет поступлений из федерального бюджета, таких как финансирование базовой части трудовой пенсии, единовременной денежной выплаты инвалидам, осуществление ежемесячной денежной выплаты гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний, выплаты Героям Советского Союза, героям РФ и полным кавалерам ордена Славы, оплата стоимости проезда пенсионерам к месту отдыха и обратно, выплаты по государственному пенсионному обеспечению и прочие выплаты.

В целях реализации принципа единства бюджетной системы РФ доходы и расходы бюджета ПФР группируются по единой бюджетной классификации РФ, на органы управления ПФР (главных распорядителей средств бюджета ПФР, распорядителей средств ПФР и бюджетополучателей средств ПФР) распространены единые принципы бюджетного учета и отчетности. Органы управления ПФР сталкиваются с проблемой, когда при единой бюджетной классификации РФ и единой инструкции по бюджетному учету возникает необходимость в дополнении данных документов, чтобы запланировать и учесть все операции, связанные с формированием и использованием средств ПФР.

Действующая в настоящее время редакция БК РФ рассматривает государственные внебюджетные фонды на стадии исполнения бюджета только в части распространения полномочий органов Федерального казначейства по кассовому обслуживанию на бюджеты государственных внебюджетных фондов. Использование процедур санкционирования расходов бюджета, при организации расходов бюджета ПФР является малозначимой, ибо разработка сводной бюджетной росписи, утверждение лимитов бюджетных обязательств основаны на практике исполнения федерального бюджета по расходам, в которой принимает участие огромное число распорядителей и получателей бюджетных средств, а расход средств носит многоцелевой характер. В то же время, средствами ПФР управляет один орган, пусть и имеющий территориальную структуру. Кроме того, лимитировать бюджетные обязательства, связанные с пенсионными выплатами, достаточно трудно, поскольку они не носят постоянного характера в силу постоянного изменения количества получателей пенсий, пособий и других денежных выплат. Соответственно, стопроцентной точности в их планировании быть не может, следовательно, здесь возможен и перерасход, и неполное использование средств. Распространение процедур санкционирования расходов бюджета на расходы бюджета ПФР увеличил документооборот, не обеспечив дополнительной прозрачности движения средств.

Трудность применения процедур исполнения бюджета ПФР, как бюджета внебюджетного фонда, описанных в БК, связана и с тем, что действующее законодательство не дает однозначного ответа на вопрос распространения понятия «бюджетные средства» на средства государственных внебюджетных фондов. Статья 32 БК РФ эти понятия разделяет: «Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ», но при определении распорядителей и получателей бюджетных средств (ст.158-162) к понятию распорядителя и получателя бюджетных средств относит учреждения, финансирующихся из бюджетов государственных внебюджетных фондов. Это также касается применения к государственным внебюджетным фондам ст. 236 БК РФ о недопустимости размещения бюджетных средств на банковских депозитах, передачи бюджетных средств в доверительное управление, поскольку, в частности, Положение о Пенсионном фонде Российской Федерации от 21.12.1991г. № 2122-1 предполагает капитализацию средств фонда. И пенсионная реформа строится на принципе передачи накопительной части трудовой пенсии в доверительное управление Управляющим компаниям. БК РФ не оговаривает случаи, на которые не распространяется запрет на размещение бюджетных средств в финансовые активы, но такую возможность нам дает ст. 236 БК РФ.

Источниками покрытия дефицита бюджета ПФР являются увеличение остатков средств на счетах соответствующих фондов, в отличие от федерального бюджета и бюджетов субъектов РФ государственные заимствования не могут служить источником покрытия дефицита бюджета ПФР.

Дополнительные денежные потоки делают непрозрачным движение в системе социального страхования; в условиях инфляции они приводят к потере средств, предназначенных для социальных выплат; мешают реализовать преимущество, которое дает внебюджетная форма формирования финансовых ресурсов, связанное с получением дополнительных источников финансирования социальных выплат за счет размещения временно свободных средств фондов.

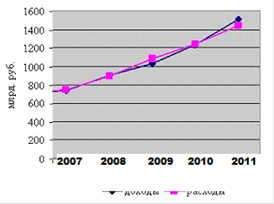

Проведём общее исследование системы исполнения бюджета ПФР и его сбалансированности за период 2007-2011 гг.

Результаты анализа показали относительную стабильность исполнения бюджета за анализируемый период, поскольку общие расходы Фонда не превышали его доходы (рис.2).

пенсионный фонд финансы бюджетирование

Рис. 2 - Исполнение бюджета ПФР и его сбалансированность за 2007-2011 гг.

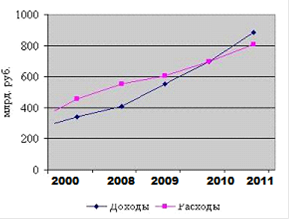

За анализируемый период в 2007-2008 гг. наибольшего уровня достиг дефицит бюджета ПФР (рис.3). Далее профицит появился в 2011 году.

Рис. 3 - Исполнение бюджета ПФР по финансовому резерву и его сбалансированность за 2007-2011 гг.

Рис. 4 - Анализ сбалансированности доходов и расходов ПФР на выплату страховой части трудовой пенсии в 2007-2011 гг.

Из проведенного анализа следует, что сбалансированность бюджета по страховой части трудовой пенсии была обеспечена только в 2008 и 2011 гг. Наибольшего уровня разбалансированность бюджета достигла в 2007 и 2010 гг. Например, в 2010 году дефицит бюджета ПФР составил 400 млрд. руб.

Исследование показывает, что на фоне общей сбалансированности бюджета ПФР в отдельных его составляющих наблюдается усиление разбалансированности, что свидетельствует о неустойчивом уровне финансовой обеспеченности текущих публично - правовых пенсионных обязательств, осуществляемых за счет страховых взносов финансового резерва ПФР.

Важное место в проведенном исследовании отведено изучению уровня собираемости страховых взносов в Пенсионный фонд до и после передачи соответствующих функций налоговым органом (табл. 2).

Таблица 2 - Анализ собираемости страховых взносов в 2007-2011 гг., млрд. руб.

|

| 2007 г.

| 2008 г.

| 2009 г.

| 2010 г.

| 2011 г.

|

| 1. Годовой фонд оплаты труда

| 8789,0

| 11216,0

| 14334,0

| 3440,0

| 4494,0

|

| 2. Поступления страховых взносов, в том числе: а) фактические

| 893,1

| 1105,3

| 1417,6

| 459,9

| 639,4

|

| б) расчетные (стр. 1х 0,28(0,14)) - 10%

| 1582,0

| 2000,0

| 2580,1

| 866,9

| 1132,5

|

| в) фактические в % к расчетным

| 56,0

| 55,0

| 55,0

| 53,0

| 56,0

|

Из таблицы 1 следует ситуация значительного уровня недопоступления средств в бюджет ПФР.

Дублирование функций двух ведомств ФНС и ПФР: по отчетности, представляемой работодателями по страховым взносам на обязательное пенсионное страхование; исполнение контрольных функций учета и отчетности по исчисленным и уплаченным страховым взносам на обязательное пенсионное страхование, приводит к увеличению административных расходов на содержание аппарата и порождает неэффективность использования бюджетных средств.

Возможны следующие методы повышения эффективности и транспарентности управления финансовыми ресурсами ПФР:

передача функций администрирования доходов и контрольных функций от ФНС к ПФР;

осуществление перехода на метод начисления сумм доходов и расходов по исполнению бюджета ПФР;

разделение принципов планирования, учета и отчетности финансовых ресурсов ПФР на две группы:

финансовый резерв и пенсионные накопления; управление финансовыми ресурсами с разделением функций управления между органом, организующим и исполняющим бюджет ПФР.

В качестве основных методов повышения прозрачности и эффективности исполнения бюджета ПФР предложены следующие критерии сопоставления показателей: 1) плановых и фактических доходов, расходов и источников финансирования дефицита бюджета; 2) кассовых и фактических; 3) динамика достижения целей в соответствии с поставленными задачами и объемами израсходованных средств за отчетный период.

Для взаимосвязи между выделяемыми финансовыми ресурсами и оценкой результатов их использования предложен показатель оценки экономической эффективности финансовой деятельности ПФР и представлен его расчет как отношение фактического объема доходов и социальных трансфертов ПФР к трансакционным издержкам фонда. Расчет показателя экономической эффективности финансовой деятельности ПФР представлен в табл. 3.

В анализируемый период наблюдался устойчивый характер роста экономической эффективности финансовой деятельности ПФР.

Таблица 3 - Анализ экономической эффективности финансовой деятельности ПФР

| №№

| Показатели

| 2007

| 2008

| 2009

| 2010

| 2011

|

| 1

| Доходы, млрд. руб.

| 1590,1

| 1928,4

| 2337,9

| 2827,17

| 3415,5

|

| 2

| Социальные трансферты, млрд. руб.

| 1265,3

| 1492,8

| 1727,5

| 2211,08

| 2660,5

|

| 3

| Трансакционные издержки, млрд. руб.

| 33,0

| 37,4

| 43,1

| 61,4

| 72,5

|

| 4

| Доходы на 1 рубль трансакционных издержек, руб. (стр.1:стр.3)

| 48,0

| 51,6

| 54,2

| 46,0

| 47,4

|

| 5

| Социальные трансферты на 1 рубль трансакционных издержек, руб. (стр.2:стр.3)

| 38,3

| 39,9

| 40,0

| 36,0

| 36,7

|

| 6

| Показатель экономической эффективности, руб. (стр.4+стр.5)

| 86,3

| 91,5

| 94,2

| 82,0

| 83,8

|

Для повышения прозрачности исполнения бюджета ПФР в работе использован подход на основе сопоставимости показателей финансовой отчетности с использованием метода начисления. Метод начисления, имеет важное преимущество, по сравнению с другими методами учета, в связи с тем, что он позволяет отражать реальную экономическую ситуацию благодаря ряду особенностей учетного процесса: регистрации или признания доходов и расходов в момент их совершения; учета всех ресурсных потоков, в том числе и тех, которые не приводят к возникновению кассовых потоков, но влияют на стоимость финансовых услуг; возможности получения информации о состоянии активов и обязательств; возможности раздельного учета движения денежных средств и юридических обязательств, связанных с ним, но не согласованных во временном периоде; возможности учета некассовых операций, таких как взаимозачеты, создание и погашение кредиторской задолженности.

Алгоритм сопоставимости показателей исполнения доходной и расходной части бюджета представлен в табл. 4 и 5.

Таблица 4 - Алгоритм сопоставимости показателей исполнения доходной части бюджета ПФР за 2011 год, млн. руб.

| Показатели

| Сумма

|

| Фактические доходы (ФД)

| 2587356,7

|

| Кассовые доходы (ДК)

| 2591213,7

|

| Изменение суммы расчетов с дебиторами по доходам (DДД)

| -4698,0

|

| Изменения суммы расчетов с кредиторами по доходам (DКД)

| 0

|

| Отклонение (ФД - (ДК+DДД -DКД))

| 841,0

|

Таблица 5 - Алгоритм сопоставимости показателей исполнения расходной части бюджета ПФР за 2011 год, млн. руб.

| Показатели

| Сумма

|

| Фактические расходы (ФР)

| 2309914,8

|

| Кассовые расходы (КР)

| 2376781,5

|

| Изменение суммы кредиторской задолженности (DКЗ)

| -40465,9

|

| Изменение остатков материальных запасов (DМЗ)

| 346,9

|

| Изменение расчетов по дебиторской задолженности (DДЗ)

| -26133,8

|

| Изменение остатков средств по денежным документам (DДД)

| -9,2

|

| Отклонение (ФР - (КР+DКЗ+DМЗ+DДЗ+DДД))

| -604,7

|

Исследование показателей исполнения бюджета ПФР за 2011 г. и основных групп факторов, под влиянием которых формируется их величина, показал отклонение доходной части бюджета - 631,9 млн. руб. и расходной части бюджета - 454,3 млн. руб., что свидетельствует о не корректной форме анализа финансовой отчетности, используемой ПФР. Предложенный в работе алгоритм сопоставления показателей финансовой отчетности с использованием метода начисления позволит повысить уровень реалистичности и прозрачности исполнения бюджета, эффективность исполнения бюджета, обеспечит собираемость страховых взносов и поднимет качество консолидированной финансовой отчетности.

Определим также основные параметры бюджета ПФР на период 2013-2015 гг.

Суммарные доходы ПФР в 2013 г. прогнозируются в сумме 5,14 трлн. рублей, что составляет 10,2% объема ВВП страны (в 2012 году - 9,87%). Суммарные расходы оцениваются в сумме 4,82 трлн. (в 2012 году - 4,41 трлн. рублей). Превышение доходов над расходами бюджета составит 315 млрд. рублей. Данные средства будут направляться на формирование накопительной части трудовой пенсии будущих пенсионеров.

Из Федерального бюджета в бюджет ПФР в 2013 г. поступит 2,3 трлн. рублей, данные средства будут направлены на:

исполнение обязанностей государства по выплате пенсий, пособий и других социальных выплат - 1396,2 млрд. рублей;

компенсацию выпадающих доходов бюджета Фонда в связи с установлением пониженных тарифов уплаты страховых взносов для отдельных категорий страхователей (сельскохозяйственные товаропроизводители, организации, имеющие статус резидента технико-внедренческой особой экономической зоны, организации, использующие труд инвалидов, организации средств массовой информации, хозяйственные общества, созданные бюджетными научными и образовательными учреждениями, организации, осуществляющие деятельность в области информационных технологий и др.) - 69,55 млрд. рублей.

покрытие дефицита бюджета ПФР- 875,93 млрд. рублей (в 2012 году 1166,3 млрд. рублей);

Для реализации задач по дальнейшему повышению уровня материального положения пенсионеров в бюджете Пенсионного фонда на 2013 г. предусмотрены расходы на следующие мероприятия:

индексацию трудовых пенсий с 1 марта 2013 г. на 8% (для 36,6 млн. пенсионеров) и увеличения на 6,5% размеров ЕДВ с 1 июля 2013 г (для 17 млн. человек);

индексацию пенсий по государственному пенсионному обеспечению в общей сложности на 9,1%, в том числе с 1 июля 2013 г. на 8% (для 3,3 млн. пенсионеров).

Минимальный уровень пенсионного обеспечения с учетом предоставляемых мер социальной поддержки, и установления социальной доплаты к пенсии у неработающих пенсионеров будет равен величине прожиточного минимума пенсионера в субъекте Российской Федерации.

Также в бюджете ПФР на 2013-1015 год учтены средства федерального бюджета на предоставление материнского (семейного) капитала на 2013 год в сумме 120,8 млрд. рублей (в 2012 году - 102 млрд. рублей). Размер материнского капитала будет проиндексирован с 1 января 2013 года на 6,5% и составит 365698,42 рублей.

В бюджете ПФР учтены средства федерального бюджета на софинансирование пенсионных накоплений за счет средств Фонда национального благосостояния на 2013год в сумме 5 млрд. рублей (в 2012 году - 2,5 млрд. рублей).