Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в первую очередь сформирует фонд возмещения для постоянно возобновляемого процесса воспроизводства. Распределять фонд оплаты труда целесообразно, используя бестарифную систему.

Бестарифный вариант организации заработной платы в основу оценки трудового вклада ставит квалификационный уровень работника, характеризуемый вполне определенным набором признаков, оговоренных между работником и работодателем. Предполагается, что этот квалификационный потенциал работника остается постоянно используемым и не очень колеблется, какими бы ни были конкретные производственные обстоятельства. Возникающие отклонения от средних условий использования квалификационного потенциала работника, сказывающиеся на общем результате труда при бестарифном варианте организации заработной платы, должны быть оценены с помощью специальных корректирующих коэффициентов. Введение коэффициентов, используемых при бестарифном варианте организации заработной платы, нередко сопровождаются отказом от поэлементного нормирования труда, выписывания нарядов на выполняемые работы и многих других привычных форм контроля за трудовым вкладом работников. Более того, дело оценки трудового вклада становится часто уже не функцией специалистов по труду, а функцией руководителей и самих работников.

В наиболее общем виде бестарифный вариант организации заработной платы можно было бы охарактеризовать следующими основными признаками:

предопределенностью уровня оплаты труда работника от величины фонда заработной платы, начисленного по коллективным результатам работы;

относительной степенью гарантированности оплаты, базирующейся на присвоении каждому работнику относительно постоянных коэффициентов трудового участия;

постоянно осуществляемой «оценкой заслуг» работника в его трудовом коллективе;

Поскольку «бестарифные» системы оплаты труда ставят заработок работника в полную зависимость от конечных результатов работы трудового коллектива, то применять их можно только там, где трудовой коллектив полностью несет ответственность за эти результаты. Среди используемых в настоящее время систем заработной платы наибольшее применение получили тарифная и бестарифная системы оплаты труда.

В соответствии со статьей 129 ТК РФ под тарифной системой понимается совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Согласно статье 143 ТК РФ тарифная система оплаты труда включает в себя такие обязательные составные элементы (нормативы), как тарифные ставки (оклады), тарифную сетку и тарифные коэффициенты. В дополнение к этому следует отметить, что применение тарифной системы требует использования (применения) также тарифно-квалификационных справочников работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих, а также норм труда.

Использование тарифной системы предполагает собой необходимость аттестации и определения квалификации каждого конкретного работника, распределения всего спектра трудовых обязанностей по той или иной должности (профессии) между отдельными тарифными разрядами и некоторые другие подготовительные мероприятия. В условиях оплаты труда по тарифам и окладам достаточно трудно избавиться от уравниловки, преодолеть противоречие между интересами отдельного работника и всего коллектива. Но на сегодняшний день в условиях формирования рыночной экономики на данном предприятии это гарантирует ежемесячную выплату заработной платы, независимо от того, сколько заказов на производство мебели было в периоде, за который выплачивается заработная плата. Для этого на предприятии существует резервный фонд оплаты труда, отчисления в который производятся ежемесячно. Отдельно создается резервный фонд на оплату отпусков.

В случае если в текущем месяце заказов было недостаточно для покрытия расходов на оплату труда, используются накопления этого фонда.

В качестве возможного варианта совершенствования организации труда часто применяют бестарифную систему оплаты труда, оправдавшую себя на многих предприятиях.

Этот вариант формирования фонда оплаты труда можно предложить ООО «Азбуке уюта».

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы структурного подразделения организации, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Однако применение бестарифной системы также требует регламентации отдельных принципиальных моментов, которые должны учитываться при распределении выделенного фонда (объема) заработной платы между отдельными работниками или категориями работников.

Правила применения бестарифной системы заработной платы на предприятиях и в организациях отдельных видов деятельности, в настоящее время, закреплены, например, в «Методических рекомендациях по организации оплаты труда в жилищно-коммунальном хозяйстве», утвержденных приказом Госстроя России от 31 марта 1999 года № 81. А также в Методических рекомендациях по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций МДС 83-1.99, утвержденных Госстроем России (Госстрой РФ, М., 1999 год).

Бестарифная система имеет много общего со сдельно-аккордной системой тарифной заработной платы, но отличается тем, что при аккордной системе используются такие элементы тарифной системы, как ставки и расценки.

При бестарифной же системе оплаты труда для конкретного распределения сумм оплаты труда используется только коэффициент трудового участия, который может быть как простым, учитывающим вклад работника в достижение конечных результатов работы, так и суммарным, учитывающим отдельно квалификацию работника и отдельно по решению трудового коллектива коэффициент трудового участия [7, c. 65].

Обращаясь к бестарифной системе заработной платы, следует отметить, что она нашла свое большое применение в небольших организациях и компаниях, так как на больших предприятиях становится затруднительным учитывать результаты труда по отдельным структурным подразделениям и работникам. Рассмотрим данные систему заработной платы на конкретных примерах.

Сумма заработной платы, распределяемая за отчетный месяц между работниками одного из структурных подразделений малого предприятия составила 18 000 рублей.

Коэффициенты трудового участия согласно решению администрации предприятия и коллектива подразделения составили соответственно: 1,2 — 1 — 1,4 (всего 3,6);

Заработок работников за месяц составит:

Иващенко Л.И. — 6 000 руб. (18 000 руб. / 3,6 * 1,2);

Свиридов С.А. — 5 000 руб. (18 000 руб. / 3,6 * 1);

Попов А.Н. — 7 000 руб. (18 000 руб. / 3,6 * 1,4).

Во всех случаях выбор бестарифной системы заработной платы, а также порядка распределения выделенных средств на оплату труда (установление коэффициентов, порядок вынесения и утверждения решения и т.д.) должны быть закреплены в разработанном на уровне организации локальном нормативном акте. В противном случае своего основного предназначения — «по труду» система не получит.

В связи с этим построение бестарифной системы заработной платы должно производиться с определением следующих элементов:

- определения зависимости уровня оплаты труда работников с фондом заработной платы, определяемым по конечным результатам;

- работы коллектива (то есть принципов распределения сумм между отдельными коллективами и категориями работников);

- установления каждому работнику постоянного (или относительно постоянного) коэффициента квалификационного уровня;

- установления каждому работнику коэффициента трудового участия в текущих результатах деятельности структурного подразделения или организации в целом.

Следует также учитывать, что в отдельных случаях сумма заработка работника при бестарифной оплате труда может определяться в процентах от стоимости заключенных ими договоров на поставку (продажу) продукции (товаров) [7 c. 401] или в процентах от стоимости дохода (прибыли) предприятия от сделок, совершенных работником в пользу организации.

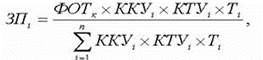

Во всех случаях и при использовании бестарифной системы оплаты труда месячная заработная плата работника, отработавшего за месяц установленную норму рабочего времени и (или) выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного законом минимального размера оплаты труда. Индивидуальная заработная плата (ЗПi) каждого работника при бестарифной системе заработной платы представляет собой его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда):

(5)

где ФОТk - фонд оплаты труда коллектива (подразделения), подлежащий к распределению между работниками (руб.);

ККУi - коэффициент квалификационного уровня, присвоенный данному работнику (в баллах, долях единицы или других условных единицах);

КТУi - коэффициент трудового участия в текущих результатах деятельности, присваиваемый данному работнику на период, за который производится оплата (в баллах, долях единицы или других условных единицах);

Тi - количество рабочего времени, отработанного данным работником в период, за который производится оплата (часов, дней);

n - количество работников, участвующих в распределении фонда оплаты труда (чел.).

Могут применяться варианты бестарифной системы, в которых вместо двух коэффициентов (ККУ и КТУ) определяется один сводный коэффициент оплаты труда.

При бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не подразумевает установление ему соответствующей тарифной ставки или оклада. Конкретный уровень оплаты труда заранее работнику неизвестен. Он может лишь предполагать, каким этот уровень будет исходя из своего предыдущего опыта.

Поскольку данная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива (подразделения), то применять ККУ и КТУ можно только там, где трудовой коллектив полностью несет ответственность за эти результаты.

Использование организацией бестарифной системы заработной платы предполагает:

- оценку квалификационного уровня работников;

- оценку трудового участия работников;

- сводную оценку уровня оплаты труда работников.

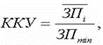

Оценка квалификационного уровня работников при бестарифной оплате труда производится через определение коэффициента квалификационного уровня работника (ККУ) и является наиболее ответственным моментом при разработке и введении такой системы оплаты труда.

Коэффициент квалификационного уровня работников может быть определен одним из двух способов.

Первый способ предполагает собой, что фактический уровень квалификации работника наиболее полно отражает не присвоенный ему разряд (или должностная категория), а полученная им заработная плата.

При этом должны быть исключены случайности, повлиявшие на размер заработной платы, а сама заработная плата должна быть приведена в сопоставимый вид, чтобы различия в количестве отработанного времени не сказывались на величине заработной платы.

Формула расчета коэффициента квалификационного уровня работника через заработную плату выглядит следующим образом:

(6)

где ЗПi - средняя заработная плата i-го работника за достаточно продолжительный период (6 мес., 1 год и т.д.), предшествующий введению бестарифной системы оплаты труда, руб.;

ЗПmin - средняя заработная плата работника с самым низким уровнем оплаты труда за тот же период, в руб.[17c. 265].

При расчете средней заработной платы работника для определения коэффициента квалификационного уровня следует отбросить влияние случайных выплат.

Целесообразно для расчета принимать следующие основные выплаты:

- оплату по сдельным расценкам (тарифным ставкам) — для рабочих и оплату по должностным окладам — для специалистов, служащих, руководителей, а также отдельных рабочих (для которых установлены оклады вместо тарифных ставок);

- премии за основные результаты деятельности, выплаченные работникам по действующим системам премирования;

- надбавки за работу в многосменном режиме (если работники систематически работают посменно);

- доплаты за совмещение профессий, расширение зон обслуживания и аналогичные им выплаты;

- доплаты за повышенную интенсивность труда;

- доплаты за руководство бригадой;

- доплаты за условия труда (если они не включены в тарифные ставки и расценки и учитываются отдельно);

- оплату за выслугу лет и за стаж работы в районах Крайнего Севера и приравненных к ним районах.

Все остальные выплаты (оплата сверхурочных работ, оплата простоя и брака не по вине работника, доплаты за отклонения от условий работы, предусмотренных технологическим процессом и аналогичные им выплаты) не должны учитываться при исчислении коэффициента квалификационного уровня.

Среднюю заработную плату работников целесообразно исчислять как среднечасовую заработную плату [17, с.203] том случае она будет наиболее сопоставимой по всем группам работающих.

При всем этом следует учитывать, что зачастую коэффициенты квалификационного уровня (ККУ), полученные через сопоставление индивидуальных заработков, непосредственно в расчетах сумм заработка по бестарифной оплате труда не используются. Они служат, в основном, основой для анализа и группировки по квалификационным должностным группам.

При втором способе коэффициент квалификационного уровня (ККУ) определяется совокупностью ряда показателей, используемых при оценке трудового вклада при любой системе оплаты [13 c. 14-15].

Как правило, при оценке квалификационного уровня работников учитываются пять показателей:

- сложность работы;

- фактические условия труда на рабочем месте;

- сменность;

- интенсивность труда;

- профессиональное мастерство.

Первые три показателя характеризуют рабочее место, два других — учитывают индивидуальные качества работника.

Количественное значение показателя квалификационного уровня определяется исходя из значений следующих коэффициентов:

1) коэффициента сложности работ (КСР) — определяется путем деления месячных тарифных ставок по всем разрядам на тарифную ставку первого разряда с тяжелыми и вредными условиями труда;

2) коэффициента оценки фактических условий труда (КУТ) — измеряется на каждом рабочем месте либо в соответствии с «Положением об оценке условий труда на рабочих местах и порядке применения отраслевых перечней работ, на которых могут устанавливаться доплаты рабочим за условия труда».

3) коэффициента оценки сменности (КСМ) — определяется по каждому разряду соотношением суммы доплат за работу в две либо в три смены по отношению к базовой величине;

4) коэффициента интенсивности труда (КИТ) — устанавливается в пределах фактически сложившихся размеров выплат за совмещение профессий и расширение зон обслуживания;

5) коэффициента профессионального мастерства (КПМ) — повышает коэффициент квалификационного уровня работника исходя из средних сложившихся размеров доплат за профессиональное мастерство.

Принципиальную формулу расчета коэффициента квалификационного уровня работника, исходя из совокупности показателей, характеризующих рабочее место и индивидуальные качества работника (ККУ), можно представить в следующем виде:

ККУij = KCPj х КУТj х KCMj х КИТij х КПМij, (7)

где j - означает принадлежность характеристики к рабочему месту;

ij - принадлежность характеристики к работнику, который работает на этом рабочем месте.

Оценка трудового участия работников при использовании бестарифной системы оплаты труда производится через коэффициент трудового участия (КТУ) работника в текущих результатах деятельности подразделения, который является вторым элементом данной системы оплаты труда.

На основе этого коэффициента производится дооценка трудового вклада работника в общие результаты труда подразделения.

Показателями, повышающими значение КТУ, могут быть:

- участие в выполнении особо важных заданий в срок и с высоким качеством;

- экономия материальных ресурсов по сравнению с предыдущим периодом или обоснованными нормами и т.п.

Показателями, понижающими значение КТУ, могут быть:

- нарушение правил эксплуатации и содержания оборудования;

- несоблюдение техники безопасности и других показателей производственной и технологической дисциплины;

- несоблюдение техники безопасности и других показателей производственной и технологической дисциплины;

- недовыполнение производственных заданий;

- невыполнение указаний бригадира, мастера, начальника цеха (участка);

- перерасходы материальных ресурсов и т.п.

В ряде случаев при использовании бестарифной системы оплаты труда вместо двух коэффициентов (ККУ и КТУ) может использоваться один (единый) сводный коэффициент оплаты труда (СКТ), механизм расчета которого должен учитывать как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду в конкретном расчетном периоде.

На практике используются два варианта определения сводного коэффициента оплаты труда.

Первый из них в своей основе имеет определение диапазона различий в индивидуальных результатах труда и построение так называемых «вилок соотношений в оплате труда разного качества».

Второй предполагает балльную оценку зарплатообразующих факторов с учетом их значимости и определение соотношений в оплате на основе полученной балльной оценки.

Для ООО «Азбуки уюта» более приемлем 1 метод.

Модель «бестарифной» системы с использованием вилок соотношений в оплате труда различного качества характеризуется установлением следующих элементов:

1) определенным количеством квалификационных групп, которые объединяют работников, относящихся к различным категориям персонала (рабочие, служащие, специалисты, руководители) и отражают устойчиво различающиеся по ценности своего труда в конкретном производственном процессе группы работников;

2) заданными коэффициентами нарастания опыта от одной квалификационной группы к другой, отражающими, как правило, фактически сложившиеся соотношения в оплате между этими группами, с некоторой корректировкой их за счет устранения явно необоснованных размеров заработков (при этом возможны четыре типа нарастания коэффициентов оплаты от группы к группе: равномерное, прогрессивное, регрессивное, смешанное);

3) установленными диапазонами (интервалами) значений коэффициентов, соотношений в оплате, отражающими возможные индивидуальные различия в трудовом вкладе работника в пределах той или иной квалификационной группы (при этом интервалы не обязательно должны быть равными по всем квалификационным группам, равно как не обязательно, чтобы верхняя граница предыдущего интервала служила нижней границей следующего, интервалы могут быть и чаще всего бывают перекрываемыми);

4) правилами определения количественных значений коэффициентов по каждой квалификационной группе (при этом как минимум должны быть предусмотрены выбор базового значения коэффициента и условия его корректировки; в качестве базового значения могут быть взяты минимальное, среднее или максимальное значение интервала — соответственно этому разрабатываются и условия корректировки) [4 c. 56].

Вариант построения «вилочной» модели бестарифной системы оплаты труда может быть следующий в таблице 3.1, приложение 3.

При таком варианте всего в организации выделяется девять квалификационных групп. В первую (исходную) группу могут войти работники самой низкой квалификации, выполняющие простые, несложные работы, функции по обслуживанию производства (уборщики, грузчики, экспедиторы), рабочие 1—3 разрядов.

Во второй группе могут быть объединены водители автобусов и некоторых марок других автомобилей, рабочие 4 разряда.

В следующую группу могут быть включены рабочие 5 разряда, техники 1 категории, руководители ряда вспомогательных служб.

Последние три квалификационные группы занимают главные специалисты и руководители предприятия.

Выбранный в организации тип нарастания коэффициентов оплаты от группы к группе относится к регрессивному, что легко увидеть, поделив среднее значение коэффициента каждого последующего интервала к предыдущему.

Регрессивный тип нарастания коэффициентов создает преимущество в оплате работникам низших квалификационных групп, прогрессивный — высших; равномерное нарастание ставит все квалификационные группы в равное положение относительно увеличения их оплаты по мере роста квалификации.

Следует также обратить внимание и на определенные правила построения интервалов по квалификационным группам: значения интервалов перекрывают друг друга таким образом, что среднее значение интервала предыдущей группы выступает в качестве нижнего значения для следующего.

Это позволяет администрации снижать коэффициент за определенные недостатки в работе, устанавливать оплату работнику в пределах более низкой квалификационной ступени, чем та, к которой он относится.

Если в таком условии нет необходимости, то устанавливать перекрывающиеся интервалы не обязательно. Что касается правил определения пониженного значения коэффициента соотношения, то в «вилочной» модели бестарифной системы оплаты труда они должны быть максимально конкретными для каждой профессии, входящей в ту или иную квалификационную группу.

Если, например, в одну квалификационную группу попадут столяр 5 разряда, техник 1 категории и контрольный мастер, то по каждой из этих специальностей необходимо разработать показатели повышения и понижения коэффициентов, а также определить лицо (лица), которые будут ответственными за достоверность предоставляемых сведений.

В организации, целесообразно установить следующие факторы, увеличивающие и понижающие сводный коэффициент оценки в таблице 3.2, приложение 3.

Для оплаты труда за отчетный месяц трех работников структурного подразделения выделена сумма в 42 000 р.

По двум другим работникам данные для расчета заработной платы следующие:

1) Умножением коэффициента квалификационного участия на отработанное число рабочих часов определить расчетную величину, необходимую для распределения сумм заработной платы — 1463,6 (3,8 * 160 часов + 2,8 * 172 часа + 2,2 * 170 часов).

2) Используя индивидуальные расчетные величины, определить сумму заработной платы, причитающейся к начислению каждому из работников:

Иващенко Л.И. — 17 448 р. (3,8 х 160 часов) / 1463,6 х 42 000 р.);

Свиридов С.А.— 13 820 р. (2,8 х 172 часа) / 1463,6 х 42 000 р.);

Попов А.Н. — 10 732 р. (2,2 х 170 часов) / 1463,6 х 42 000 р.).

Всего сумма заработной платы — 42 000 р.

Вариант бестарифной системы оплаты труда в ООО «Азбуке уюта», по нашему мнению, должен повысить производительность и качество труда производственно промышленного персонала, так как каждый работник будет заинтересован в конечных результатах труда и соответственно, привлечь большее количество заказов.

Это позволит увеличить фонд оплаты труда в целом по предприятию в 1,6 раз.

Прогнозируемые показатели ООО «Азбука уюта» после применения бестарифной системы оплаты труда представлены в таблице 3.3, приложение 3.

Таким образом, увеличение заработной платы в расчете на одного работника будет способствовать заинтересованности в результатах труда, а, следовательно, приведет к увеличению прибыли предприятия.

По нашим прогнозным расчетам, средняя заработная плата на одного работника предприятия в 2009 г. будет составлять 5 тыс. р. Рентабельность производства увеличится на 20%. За счет увеличения прибыли увеличится доход собственника предприятия и у него появится возможность для модернизации производства. Увеличение заработной платы должно обеспечить повышение качества выпускаемой продукции. В совокупности с правильной рекламной компанией это положительным образом должно отразиться на объеме продаж. Объем продаж планируется увеличить до 14 млн. р., что в 2 раза больше, чем в 2007г.

Одновременно повысится бюджетная эффективность предлагаемой системы оплаты труда, поскольку увеличатся поступления в бюджет.

Поскольку чистая прибыль существенно уменьшается с ростом фонда оплаты труда, руководству необходимо выбрать такой вариант оплаты труда, который давал бы, с одной стороны, возможность нанять квалифицированные кадры, а с другой — обеспечил бы сравнительно высокий уровень рентабельности. Заметим при этом, что по прогнозным расчетам увеличение доли фонда оплаты труда выше 20% от выручки не имеет смысла (мала величина чистой прибыли). В нашем расчете доля фонда оплаты труда в выручке составит в прогнозируемом 2009 г. всего лишь около 5 %, что позволит собственнику получать достаточно высокую прибыль.

Заключение

Каждый вид дохода связан не только с производством новой стоимости, но и со своим рынком, на котором происходит купля-продажа определенного фактора производства. Так, заработная плата связана с рынком труда. На нем работодатели вступают в договорные отношения с наемными работниками. Здесь исходная связь заработной платы с созданием новой стоимости существенно дополняется рыночным отношением между покупателем и продавцом рабочей силы.

Государство оказывает косвенное воздействие на размер оплаты труда как отдельного работника, так и на размер фонда оплаты труда организации через налоговую систему. Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности. Гибкость системы оплаты труда заключается в том, что определенная часть заработка ставится в зависимость от общей эффективности работы предприятия.

В современных условиях для стимулирования повышения и производительности необходимо менять не только систему оплаты труда, но и сам подход к ее формированию, нужны иные психологические установки, мышление и шкала оценок. Цена товара есть его стоимость, выраженная в деньгах. Значит, раз труд имеет цену, он должен иметь и стоимость, - так рассуждали экономисты. Как же велика стоимость труда? Она определяется, как и стоимость всякого другого товара, количеством рабочего времени, необходимого для производства. Сколько же нужно рабочего времени, чтобы произвести 12-часовой труд? Очевидно, 12 часов.

Следовательно, если труд оплачивается по своей полной стоимости, то рабочий получает в своей заработной плате такую же стоимость, какую он прибавляет к продукту.

В ООО «Азбуке уюта» фонд оплаты труда постоянно повышается за счет увеличения окладов сотрудникам.

Важное значение, при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень.

На данном предприятии факторами, способствующими значительному росту среднегодовой заработной платы стали повышение объемов продаж за счет развития производства, инфляция, снижение налогового бремени (уменьшение отчислений от фонда оплаты труда при переходе на упрощенную систему налогообложения до 15.7% в 1,7% в ФСС и 14% в ПФ РФ на страховую и накопительную часть пенсии).

Анализ современного состояния оплаты труда показал, что средняя заработная плата работников предприятия составляла в 2007 г 3000 руб. Основными положительными моментами существующего порядка оплаты труда (повременного) является гарантированная оплата труда не зависящая от вынужденных простоев из-за отсутствия заказов. В то же время недостатки заключаются в отсутствии заинтересованности от конечных результатов труда.

В связи с этим в работе предложены пути совершенствования системы оплаты труда на предприятии: введение бестарифной системы оплаты труда зависящей от конечного результата работы предприятия. ООО «Азбука уюта» три года работает на рынке услуг, является достаточно конкурентоспособным и постоянно наращивает объемы продаж за счет расширения наименований предлагаемой на заказ мебели и качественного исполнения заказов.

При введении бестарифной системы организации оплаты труда прогнозируемая заработная плата в 2009г. на одного работающего возрастет на 16-20%, при этом прогнозируемая выручка повысится на 4400 тыс. р. Доля фонда оплаты труда в выручке составит в прогнозируемом 2009г. всего лишь около 5 %, что позволит собственнику получать достаточно высокую прибыль.

Список литературы

1. Трудовой кодекс Российской Федерации от 30 декабря 2001г. № 97 – ФЗ. – (с изм. и доп. от 24, 25 июля 2002г., 30 июня 2003г., 27 апреля, 22 августа 2004г) // СЗ РФ от 07.12.2004. №1. (ч.1).

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2002.

4. Вереникин А.О. Структура оплаты труда и реорганизация экономики России // Проблемы современной экономики. - М., 1997.

5. Глазырин В. Оплата и нормирование труда // Хоз-во и право. - 2002.

6. Гудкон М.А. Совершенствование оплаты и стимулирования труда при реинжиниринге бизнес-процессов предприятия: Автореф. дис.... канд. экон. наук. - СПб.: С.-Петерб. гос. ун-т экономики и финансов., 2000.

7. Комаров О.К. Механизмы стимулирования, тарификации и оплаты труда в условиях российской экономики. – Саратов: Сарат. гос. техн. ун-т, 2002.

8. Крашенниникова М.С. Оплата труда. - М.: Приор, 2004.

9. Липатова Л. Оплата труда на российских предприятиях // Экономист. - 2003.

10. Мазманова Б.Г. Понятийный и терминологический аппарат Трудового кодекса РФ в сфере оплаты труда и некоторые проблемы его практического применения // Трудовое право. - 2003.

11. Мазманова Б.Г. Право на труд, концептуальные и методологические подходы к его оплате // Трудовое право. - 2003.

12.Перегонов Т.Л. Анализ заработной платы. - М.: Финансы и статистика, 2004.

13. Политика предприятия в организации оплаты труда // Человек и труд.– 2004.

14. Прыкина Л.В. Экономический анализ предприятия. – М.: ЮНИТИ-ДАНА, 2001.

15. Сергеев И.В. Экономика предприятия.— 2 – е изд., пер. и доп.— М.: Финансы и статистика, 2000.

16. Сидорова Ж. Фонд оплаты труда: формирование и структурирование. – М.: Прогресс, 2001.

17. Щадинова С.Н. Расчет заработной платы на предприятиях всех форм собственности. - М.: Дис, 2001.

Приложение 1

Таблица 1.1

Распределение фонда оплаты труда между рабочими бригады

Ф. И. О.

Квалификационный уровень работника

Отработано, чел.-ч

КТУ

Количество баллов

Оплата одного балла, тыс. руб.

Фактический фонд оплаты труда, тыс. руб.

Дроздов И.И.

2,0

163

1,0

326

3,46

1128

МакушевГ.П.

2,4

158

1,0

379

"

1311

Лакунин В.А.

1,3

163

1,0

212

"

734

Попов И.Ф.

2,6

118

0,8

245

"

848

Приложение 2

Таблица 2. 1

Технико-экономические показатели ООО «Азбука уюта»

Показатели

2005

2006

2007

2007г. к 2005г., раз

Выручка от реализации продукции, тыс. р.

1900

2526

9600

5,0

Среднегодовая численность работников, чел.

8

9

11

1,2

Производительность труда, тыс. р.

237,5

280,6

872,7

3,7 раз

Полная себестоимость реализованной продукции, тыс. р.

1700

2030

8942

5,3

Прибыль от реализации, тыс. р.

200

496

658

3,3

Уровень рентабельности производства, %

11,8

24,4

7,4

-4,4

Таблица 2.2

Исходные данные для анализа фонда заработной платы

Показатель

2005

2006

2007

отклонение от плана

Среднесписочная численность

работников

8

9

10

11

+1

Количество отработанных дней одним рабочим в среднем за год

220

218

220

214

- 6

Средняя продолжительность рабочей смены, ч.

7,94

7,80

8,00

7,85

-0,05

Фонд оплаты труда, тыс. руб.

98

240

340

407

+57

Зарплата одного работника, руб.:

среднегодовая (ГЗП)

12,3

26

35

37

+2

Таблица 2.3

Модели бестарифной системы оплаты труда в ООО «Азбуке уюта»

Квалификационные группы

1

2

3

4

5

6

7

8

9

Интервалы коэффициентов соотношений в оплате

0,6-1,4

1,0-1,8

1,4-2,4

1,9-3,1

2,5-3,9

3,2-4,8

4,0-5,0

4,5-5,5

5,0-6,0

Среднее значение коэффициента в интервале

1,0

1,4

1,9

2,5

3,2

4,0

4,5

5,0

5,5

Категории персонала:

Рабочие

Х

Х

Х

Х

Служащие

Х

Х

Специалисты

Х

Х

Х

Руководители (всех подразделений), отделов

Х

Х

Х

Руководитель, его заместители

Х

Х

Х

Таблица 2.4

Соотношение темпов роста производительности и оплаты трудав ООО «Азбуке уюта»

Показатели

2005

2006

2007

Темпы роста, раз

Среднесписочная численность, чел.

8

9

11

1,4

Объем товарной продукции - всего,

тыс. р.

1900

2526

9600

5,0 раз

в т.ч. на одного работника

237,5

280,7

872,7

3,7 раз

Фонд заработной платы – всего, тыс. р.

98

240

407

4,2 раз

в т.ч. на одного работника

12,2

26,7

37,0

3,0 раз

Коэффициент соотношения производительности и оплаты труда

19,5

10,5

23,6

1,2 раз

Приложение 3

Таблица 3.1

Модели бестарифной системы оплаты труда в ООО «Азбуке уюта»

(5)

(5) (6)

(6)