Введение

В конце 70-х годов прошлого века в Китае начала осуществляться экономическая и социальная реформа с целью создания модели "социализма с китайской спецификой", в которой бы совмещалось главенство рыночных принципов и эффективный макроконтроль со стороны управляющих органов государства. В процессе создания данной модели важная роль отводится банковской системе Китая, так как она является тем институтом, который имеет экономическое и социальное значение для общества, всех его звеньев и населения и может помочь уменьшить прямое административное вмешательство государства в экономику и общество при развитии рыночных отношений. В этом направлении актуально интенсивное реформирование банковской системы Китая с учётом сочетания рыночных принципов и китайских реалий.

Банковский сектор Китая находится в процессе постоянного развития. Банковская система в целом, ее организационная структура и система управления, в основном, соответствовавшие особенностям китайского переходного периода и обеспечившие обслуживание плавного перехода от "китайского социализма" к новому экономическому устройству страны, в условиях сегодняшнего дня являются сдерживающим фактором на пути к рыночной экономике. Связано это, в первую очередь, с тем, что уровень реформирования банковского сектора пока недостаточен и явно уступает степени "рыночности" других секторов экономики.

Вступление в ВТО открыло для китайского банковского сектора двери в мировую экономику. Но участие в этой организации не только предоставляет китайским банкам благоприятные возможности, но и одновременно ставит их перед многочисленными новыми проблемами. Сталкиваясь с присущими им собственными недостатками и отставанием в конкурентной борьбе с иностранными банками, китайские банкам предстоит ускорить темпы реформ и внешней либерализации. Но сначала китайским банкам и всей банковской системе необходимо разработать адекватные меры реагирования на возникающие со вступлением в ВТО трудности, затем решить существующие проблемы и планировать дальнейшее развитие с учетом мирового опыта. От того, успеет ли правительство и его банковская система Китая решить проблему невозвратных долгов, зависит стабильность китайских банков на фоне ужесточения конкуренции и либерализации процентных ставок.

Цель развития банковских систем Китая заключается в том, чтобы обеспечить стабильность в финансовой сфере, укрепить денежный оборот, повысить эффективность банков, оптимально распределять денежно-кредитные ресурсы в хозяйстве и т.д. В ходе банковских реформ Китай решал также общие задачи: как необходимость реорганизации и реструктуризации банков; повышение капитализации коммерческих банков; совершенствование банковского надзора, применение международных стандартов; укрепление законодательной базы и т.д. В Китае проводится постепенное решение этих задач с учётом собственной специфики.

Глава 1. Основы банковского сектора Китая и текущее его состояние

Банковский сектор - совокупность финансово-кредитных учреждений, предоставляющих клиентам более узкий круг банковских услуг по сравнению с коммерческими банками. [1]

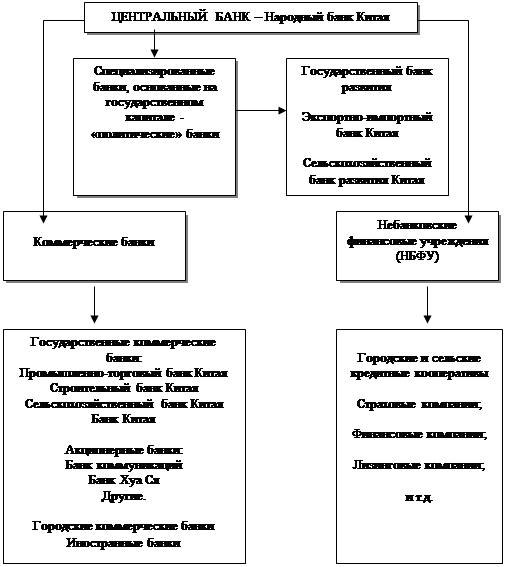

Банковская структура Китая

В структуре китайского банковского сектора лидирующее положение занимают, как мы уже говорили, четыре крупных государственных банка: Банк Китая - Bank of China - BC; Китайский строительный банк - China Construction Bank - ССВ; Промышленно-коммерческий банк Китая - Industrial & Commercial Bank of China - ICBC; Сельскохозяйственный банк Китая - Agricultural Bank of China - АBС.

Они образуют костяк китайской банковской системы с общей долей порядка 70-80% всех депозитов и кредитов. Эти кредитные институты, первоначально созданные как специальные банки, с начала 90-х гг. прошлого столетия постепенно утрачивают специализированный характер и создают охватывающие всю страну дорогостоящие филиальные сети, что приводит ко все возрастающей конкуренции между ними. Рычаги управления этими банками находятся в руках правительства, а сами банки построены по строгой иерархической схеме, хотя каждый из них сам по себе не имеет специфических идентификационных признаков в масштабах всей страны.

Схема 1. Структура банковской системы Китая

Такая ситуация привела к возникновению целого ряда недостатков, к числу которых следует отнести:

бюрократическую организационную систему, как правило, с необоснованно большим числом служащих;

высокий уровень коррупции и недостаток опыта в определении кредитных рисков вследствие многолетнего политического вмешательства и директивного государственного руководства.

Заключение

Сегодня трудно найти человека, который бы не был наслышан о выдающихся экономических успехах Китая. Эти успехи вызывают в нашей стране неоднозначную реакцию, но в целом их принято воспевать и ставить в пример отечественным политикам и экономистам: дескать, смогли же китайцы перейти на рыночные рельсы без социальных и экономических потрясений.

Эволюция банковской системы КНР как раз представляет собой типичный случай истинно китайского варианта развития. Стремительно открывающийся внешнему миру, активно воспринимающий передовой опыт развитых стран, Китай в то же время пролагает свой путь к успеху по прочному грунту своих тысячелетних традиций и национального менталитета.

Реформы, направленные на укрепление финансовой дисциплины в масштабах всей страны, а также на санкцию и рекапитализацию государственных банков, - ключ к будущей общеэкономической стабильности Китая.

Первостепенной задачей является коммерциализация государственных банков, с тем чтобы они могли преимущественно или исключительно служить задачам увеличения прибыли, а не выполнять роль социального буфера в рамках политики реформ.

В обозримый период времени государственные банки Китая будут находиться в руках государства и определять ситуацию на рынках капитала и авуаров, а также на межбанковском рынке, хотя и не исключается частичная приватизация в процессе санации и формирования бирж.

Частные и иностранные банки смогут успешнее конкурировать с государственными банками, способствовать улучшению экономических показателей и качества сервиса, возможно, смогут также отобрать у государственных банков часть рынка. Крупные государственные коммерческие банки не утратят своих доминирующих позиций, хотя бы уже из - за широкой сети разбросанных по всей стране филиалов.

Банки Китая станут по-настоящему коммерческими, однако государство не так скоро откажется от своего контрольного пакета (т.е. как минимум 50% акционерного капитала банков и холдингов), а следовательно, и дальше будет определять политику развивающихся структур. Для полной санации банковской системы необходимо принять дополнительные меры, например, по реформе регулирующих функций государства и рекапитализации банков.

Было бы не корректным с позиций исторического подхода предлагать Китаю извне принципиально другой путь. Начиная с 80 - х годов китайские банки быстро меняются. Этот темп следует сохранить ввиду внутренней угрозы в результате расточительного использования капитала, высоких внутренних ожиданий в области экономического роста и благосостояния, внешнего давления со стороны ВТО и иностранных банков.

Долгосрочной целью, как и раньше, остается создание всех необходимых для экономического роста предпосылок путем более стабильного финансирования. Но при этом не возможно сказать, насколько долгим будет путь санации и чем завершится борьба между политико - социальными требованиями и экономической рентабельностью.

После 25 лет в целом успешного реформирования экономики КНР, государство оказалось под тяжелой двойной нагрузкой: во - первых, необходимостью санировать убыточные предприятия, во - вторых, необходимостью укрепления банков до такой степени, чтобы они без дальнейших потерь активов могли конкурировать как на национальном банковском рынке, так и с иностранными кредитными организациями.

Список использованной литературы

1. "Китай становится ведущим научным центром мира", http://www.svobodanews.ru/Article/2006/12/11/20061211140926833.html

2. Economy of the People's Republic of China, http://en. wikipedia.org/wiki/Economy_of_the_People's_Republic_of_China

3. Eva Cheng, Public sector less than 40% of economy CHINA, http://www.greenleft.org. au/2007/734/38026

4. GDP growth 1952-2008, http://www.chinability.com/GDP. htm

5. Money and Credit Recorded Rational Growth and Financial System Performed Stably, People's Bank of China, http://www.pbc.gov. cn/english // detail. asp? col=6400&ID=1245

6. RMB Loans Recorded Large Increase in January, People's Bank of China, http://www.pbc.gov. cn/english // detail. asp? col=6400&ID=1265

7. www.wikipedia.org

8. Авдеев А.С. О создании Новой системы управления валютными резервами КНР // Деньги и кредит. - 2007. №5. - С.69-72.

9. Банковская система Китая: исторические корни волшебной сказки, http://sinolog.ru/2008/07/02

10. Банковская сфера Китая в целом остается здоровой, http://big5. xinhuanet.com

11. Кузык Б.Н., Титаренко М.Л., "Китай-Россия 2050: стратегия соразвития", Институт Дальнего Востока РАН, Москва, 2006 г.

12. Ли Ливей. Некоторые вопросы модернизации банковской системы КНР на современном этапе // Деньги и кредит. - 2004. №11. - С.71-73.

13. Ли Ливэй Банковская система КНР - развитие и реформа // "Ломоносов-2003". Сборник тезисов. - М.: ТЕИС, 2003, 0,1 п. л.

14. Ли Ливэй Вступление Китая в ВТО и иностранные банки // "Социально-гуманитарные знания 2006". Дополнительный выпуск -М., 2006, 0,3 п. л.

15. Ли Ливэй Иностранные банки в Китае // "Актуальные проблемы гуманитарных наук в 21 веке" - М.: МАКС Пресс, 2004.0,35 п. л.

16. Ли Ливэй Некоторые вопросы модернизации банковской системы КНР на современном этапе // "Деньги и кредит". №11, 2004. - М.: Финансы и статистика, 2004, 0,25 п. л.

17. Портяков В.Л. О банковской сфере Китая // Деньги и кредит. - 2006. №5. - С.61-62.

18. Реформа банков в Китае: перспективы развития: http://www.uglc.ru/china-yuan/banking2. htm

19. Рудько - Силиванов В.В. Банковский сектор Дальнего Востока: проблемы и особенности развития // Деньги и кредит. - 2007. №7. - С. 20-22.

20. Савинский С.П. Комиссия по контролю и регулированию банковской сферы Китая // Банковское дело. - 2005. №2. - С.53-56.

21. Савинский С.П. О банковском секторе КНР и реформе Народного банка Китая // Деньги и кредит. - 2005. № 10. - с.62-68.

22. Савинский С.П., Смахтин Д.А. Банки развития Китая // Деньги и кредит. - 2007. № 5. - С.63-68.

23. Селищев А.С. Развитие банковской системы Китая // Деньги и кредит. - 2004. №11. - С.63-70.

24. Суворов А.В. Реформирование банковской системы Китая // Банковское дело. - 2005. №10. - С.50-54.

25. Чуприн И., "Китай в январе вышел на первое место в мире по объему автопродаж", http://www.rian.ru/economy/20090206/161118008.html

26. Шредер К. Реформирование банковской системы Китая // Деньги и кредит. - 2006. №5. - С.53-60.

[1] http://slovari.yandex.ru/dict/economic/article

[2] Суворов А.В. Реформирование банковской системы Китая // Банковское дело. – 2005. - №10.

[3] Суворов А.В. Реформирование банковской системы Китая // Банковское дело. – 2005. - №10.

[4] Селищев А.С., Развитие банковской системы Китая, Деньги и Кредит №11, 2004 С.70.

[5] Селищев А.С., Развитие банковской системы Китая, Деньги и Кредит №11, 2004 С.70.

[6] http://www.spekulant.ru/archive/2004_05_st19.html

[7] WWW.BANKI.RU

[8] Б.Б.Рубцов, Финансовый рынок КНР, www.mirkin.ru/_docs/finsistema_kitai.pdf

[9] Общие активы финансовых организаций банковского сектора Китая превысил 60 трлн. юаней, http://www.crc.mofcom.gov.cn/crweb/scor/info/Article.jsp?a_no=168197&col_no=328

[10] Банковская сфера Китая в целом остается здоровой, http://big5.xinhuanet.com

[11] Money and Credit Recorded Rational Growth and Financial System Performed Stably, People's Bank of China, http://www.pbc.gov.cn/english//detail.asp?col=6400&ID=1245

[12] RMB Loans Recorded Large Increase in January, People's Bank of China, http://www.pbc.gov.cn/english//detail.asp?col=6400&ID=1265

[13] Институт Дальнего Востока РАН, «Китайская народная республика в 2006 г. Политика, экономика, культура», Москва, 2007 г. С.112

[14] Институт Дальнего Востока РАН, «Китайская народная республика в 2006 г. Политика, экономика, культура», Москва, 2007 г. С.4

[15] Агентство Синьхуа. http://www.china-hongkong business.ru/content/view/9273/2/

[16] Источник: Данные МВФ по внутреннему кредиту в 2004 г., прогнозы PricewaterhouseCoopers на 2050 г. и комментарии. http://www.pwc.com/RU/ru/press-releases/2007/e7-banking-markets-overtake-g7-2050.jhtml

[17] По данным на конец октября 2005 г. общая сумма иностранных инвестиций в китайские банки превысила 16,5 млрд. долл., что составляет около 15% их суммарного капитала, в т.ч. 60% инвестиций поступили от стратегических инвесторов двух государственных банков: Банка Китая и Строительного банка Китая.

Введение

В конце 70-х годов прошлого века в Китае начала осуществляться экономическая и социальная реформа с целью создания модели "социализма с китайской спецификой", в которой бы совмещалось главенство рыночных принципов и эффективный макроконтроль со стороны управляющих органов государства. В процессе создания данной модели важная роль отводится банковской системе Китая, так как она является тем институтом, который имеет экономическое и социальное значение для общества, всех его звеньев и населения и может помочь уменьшить прямое административное вмешательство государства в экономику и общество при развитии рыночных отношений. В этом направлении актуально интенсивное реформирование банковской системы Китая с учётом сочетания рыночных принципов и китайских реалий.

Банковский сектор Китая находится в процессе постоянного развития. Банковская система в целом, ее организационная структура и система управления, в основном, соответствовавшие особенностям китайского переходного периода и обеспечившие обслуживание плавного перехода от "китайского социализма" к новому экономическому устройству страны, в условиях сегодняшнего дня являются сдерживающим фактором на пути к рыночной экономике. Связано это, в первую очередь, с тем, что уровень реформирования банковского сектора пока недостаточен и явно уступает степени "рыночности" других секторов экономики.

Вступление в ВТО открыло для китайского банковского сектора двери в мировую экономику. Но участие в этой организации не только предоставляет китайским банкам благоприятные возможности, но и одновременно ставит их перед многочисленными новыми проблемами. Сталкиваясь с присущими им собственными недостатками и отставанием в конкурентной борьбе с иностранными банками, китайские банкам предстоит ускорить темпы реформ и внешней либерализации. Но сначала китайским банкам и всей банковской системе необходимо разработать адекватные меры реагирования на возникающие со вступлением в ВТО трудности, затем решить существующие проблемы и планировать дальнейшее развитие с учетом мирового опыта. От того, успеет ли правительство и его банковская система Китая решить проблему невозвратных долгов, зависит стабильность китайских банков на фоне ужесточения конкуренции и либерализации процентных ставок.

Цель развития банковских систем Китая заключается в том, чтобы обеспечить стабильность в финансовой сфере, укрепить денежный оборот, повысить эффективность банков, оптимально распределять денежно-кредитные ресурсы в хозяйстве и т.д. В ходе банковских реформ Китай решал также общие задачи: как необходимость реорганизации и реструктуризации банков; повышение капитализации коммерческих банков; совершенствование банковского надзора, применение международных стандартов; укрепление законодательной базы и т.д. В Китае проводится постепенное решение этих задач с учётом собственной специфики.

Глава 1. Основы банковского сектора Китая и текущее его состояние

Банковский сектор - совокупность финансово-кредитных учреждений, предоставляющих клиентам более узкий круг банковских услуг по сравнению с коммерческими банками. [1]