Анализ доминантных отраслевых характеристик

Рассмотрим структуру отрасли с точки зрения модели М. Портера, т.е. в состав отрасли включаются все предприятия, выпускающие однородную продукцию и непосредственно конкурирующие между собой.

В таблице 2 приведем анализ доминантных отраслевых характеристик телекоммуникационной отрасли:

Таблица 2 Анализ доминантных отраслевых характеристик телекоммуникационной отрасли

| Характеристики Отрасли

| Показатели

| Значение для стратегии

|

| 1. Размер рынка

| Оцениваемый размер рынка Новомосковска составляет 20 млн. рублей в год (потенциальный объем продаж телекоммуникационных услуг)

| Это небольшой региональный рынок. Он не особенно привлекателен для крупных компаний, можно говорить об относительной безопасности от сильных конкурентов на ближайшие 2 года.

|

| 2. Темпы роста рынка и стадии жизненного цикла отрасли

| Темп роста рынка - 70% в год; Стадии жизненного цикла - развитие-2 года; - зрелость-2 года; - старение-1 год; - спад-1 год.

| Поскольку отрасль быстро развивается, это привлекает новые компании, рынок обычно не полностью заполнен, есть место для новых компаний. Следовательно, благоприятна ситуация для выхода на рынок.

|

| 3. Размах конкуренции

| Локальный

| Предсказуемость конкурентной борьбы на локальном рынке позволяет разрабатывать верные кратко- и среднесрочные - стратегии.

|

| 4. Число конкурентов и их относительный размер.

| Высокая степень централизации, всего два провайдера: Филиал ОАО «ЦентрТелеком» - 70% ЗАО "Росинтел" - 25% Прочие поставщики - 5% => «Cила четырёх 4»>95% конкуренция близка к монополистической

| Конкуренция усиливается, когда высокая централизация поставщиков телекоммуникационных услуг

|

| 5. Число покупателей и их относительные размеры

| Много покупателей - более 2000

| Поскольку покупателей много, то организации легче диктовать свои условия

|

| 6. Легкость входа и выхода из отрасли

| Барьеры среднего уровня, поскольку единовременные затраты не очень высоки, но есть сложность получения необходимых лицензий

| Есть возможность входа на данный рынок

|

| 7. Распространенность интеграции вперед и назад

| Интеграция назад возможна, но в условиях локального рынка она не оправдана, т.к. требует колоссальных первоначальных затрат на прокладку инфраструктуры

| Существует зависимость от поставщиков телекоммуникационных услуг

|

| 8. Темпы технологических изменений

| Высокие темпы, раз в 4-5 лет необходимо менять технологию

| Организация должна быть готова к большим затратам в основные фонды, что будет связано с риском возврата инвестиций в течении короткого промежутка времени

|

| 9. Степень дифференциации продуктов, услуг конкурирующих фирм

| Дифференциация услуг слабая; Качество легко поддается количественному измерению

| Стандартизация услуг дает возможность ценовой конкуренции

|

| 10. Масштабы массового сбыта услуг

| Показатели степени экономии от масштаба высокие

| Крупномасштабный сбыт услуг выгоднее, так как возникает экономия за счет фиксированных расходов; однако насыщение рынка приводит к замедлению темпов роста - к ценовой конкуренции

|

| 11. Использование мощности

| Показатели использования мощностей высокие

| Необходима как можно более высокая загрузка оборудования, увеличение загрузки не связано с увеличением расходов на оплату труда

|

| 12. Потребности капитала

| 10,5 млн. рублей

| Средство учредителя

|

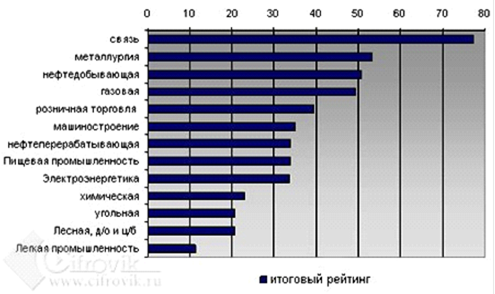

| 13. Рентабельность отрасли

| Рентабельность отрасли является максимальной - около 80% (см. рис. 2)

| Это будет привлекать конкурентов из других отраслей

|

Рисунок 10 Рентабельность отраслей

Существующие технологии WiMAX предоставляют новые возможности, которыми в разной степени обладают и проводные операторы. Коммерческий успех WiMAX будет зависеть в первую очередь от успешности маркетинговой политики. В перспективе ожидается рост доли дополнительных услуг, например услуг VPN, доля которых в настоящее время составляет всего около 10%. ИП Кутаков Б.В. под торговой маркой «НовоМакс» будет выступать в качестве мультисервисной организации с широким спектром услуг. А с появлением мобильного варианта WiMAX возможны качественные изменения на рынке связи.

Отсюда можно сделать вывод о том, что данная отрасль является перспективной, несмотря на свою рискованность, может быть объектом вложения инвестиций на ближайшие 4-5 лет.

Определение и оценка движущих сил телекоммуникационной отрасли

Движущие силы - особого рода воздействия (наиболее влиятельные из них), которые вызывают изменение экономических условий в отрасли. Выявляя природу изменений, оценим их последствия.

Таблица 3 Движущие силы отрасли

| Тип движущих сил

| Оценка воздействия движущих сил на данную отрасль

|

| 1. Изменение многолетнего темпа развития отрасли

| Расширяющийся рынок около 70%, внедрение новых технологий привлекают новые компании, что постоянно приводит к отраслевым изменениям

|

| 2. Изменение состава покупателей и способов употребления данного продукта

| Непрерывно колеблется рынок, меняются технологии предоставления услуг, структура капитала, характер затрат, потребности, состав покупателей и т.д.

|

| 3. Внедрение новых услуг (VoIP телефония, SIP телефония)

| Изменяется потребительская база отрасли, перераспределение сил внутри отрасли, разная ориентация на потребителя - необходимо укрепление рыночной позиции организации путем инновационных преобразований

|

| 4. Изменение технологии

| В телекоммуникационной отрасли это приводит к революционным изменениям, изменяется отраслевая структура в целом, появляются новые рынки услуг

|

| 5. Внедрение новых методов торговли (электронные платежи через Интернет, виртуальные заключения договоров)

| Это увеличивает потребительский спрос, снижаются издержки на поиск клиентов

|

| 6. Вход/уход крупных фирм

| Возможен приход на рынок крупных телекоммуникационных операторов из г. Москвы, что может привести к коренной перекомпоновке сил в отрасли, переделу сфер влияния.

|

| 7. Внедрение и распространение технологических ноу-хау

| Конкуренция начинает приобретать международный характер, постепенно ноу-хау из западных стран и стран Юго-Восточной Азии распределяется на всю отрасль.

|

| 8. Растущая глобализация отрасли (отрасль конкурирует по всему миру)

| Есть возможность использовать международные спутниковые системы для покупки информационного трафика.

|

| 9. Изменение затрат и эффективности (применение гибридных технологий на основе WiMax, Wi-Fi и Wi Mesh в одном устройстве)

| Приводит к переориентации в отрасли, улучшению конкурентных позиций

|

| 10. Возникновение потребительского спроса на дифференцированный продукт или, наоборот, на стандартизованный

| Как правило, дифференцированный продукт дороже стандартизированного, однако применение гибких технологий позволяет снизить издержки на дифференциацию и увеличить клиентскую базу ---> перераспределение сил компании

|

| 11. Влияние регулирующих положение и изменение государственной политики (перераспределение радиочастот, изменение условий лицензирование, обязательная сертификация оборудования)

| Изменение законов, установление пошлин на ввоз провайдерской аппаратуры, лицензирование и т.д. может стимулировать развитие или наоборот - в любом случае приводит к отраслевым изменениям

|

| 12. Изменение общественных взглядов и образа жизни

| Повышение мобильности бизнес единиц, поощрение работы вне офиса стимулирует спрос на телекоммуникационные услуги

|

| 13. Снижение степени неопределенности и предпринимательского риска

| Телекоммуникационная отрасль является рисковой и растущей, что привлекает рисковые компании, по мере снижения риска приходят более устойчивые компании ---> перераспределение сил в отрасли

|

Как видно из таблицы 3 телекоммуникационный рынок является довольно рискованным и нестабильным. Это будет требовать дополнительных усилий по прогнозированию его развития и внедрению превентивных мер по модернизации оборудования, страхованию рисков и стимулирования спроса на новые услуги.

Анализ величины сил конкуренции в телекоммуникационной отрасли по модели М.Портера

Модель пяти сил конкуренции в отрасли, которая включает следующие силы: сила конкуренции со стороны товарозаменителей, воздействие со стороны покупателей продукции (услуг) данной отрасли, соперничество среди конкурентов продавцов (те кто производит данный продукт)), конкурирующее воздействие со стороны поставщиков ресурсов, сила конкуренции со стороны потенциальных новичков (внедряется новый элемент).

Сила конкуренции существующих компаний

Это самая сильная из пяти сил конкуренции. Факторы, оказывающие влияние на конкурентную мощь соперничающих продавцов:

1) рост числа конкурентов - прогнозируется появление 1-2 новых провайдеров в год;

2) динамика спроса на продукцию отрасли - рост спроса на услуги оценивается в 60% в год;

3) снижение цены с целью увеличения количества реализуемой продукции - планируется установить цены ниже цен обоих конкурентов, что приведет к увеличению спроса;

4) уровень издержек потребителя при переключении от одного продавца к другому - составляет 20000 рублей;

5) высота выходных барьеров - средний уровень, заключается в сложности получения частот и потребности в высококвалифицированных сотрудниках.

Конкуренция является умеренной, так как большинство компаний получают вполне приемлемую прибыль в условия роста рынка на 60% в год.

Сила конкуренции вновь входящих компаний

Основные входные барьеры:

6) экономия масштаба - т.е. эффективно крупномасштабное производство в рамках всего города;

7) сложность получения доступа к технологиям и другим "ноу-хау";

8) наличие эффекта кривой опыта;

9) потребности капитала (на оборудование, кадры, трафик и т.д.);

10)невыгодное положение по уровню затрат, которые не зависят от объема производства (обслуживание оборудования, линий связи);

11)доступ к распределительным каналам оптоволокна;

12)регулирующие положения (ограниченность радиочастотного ресурса, необходимость получения разрешительной документации);

Для входа на рынок необходимо обладать определенными знаниями о технологии, организации сложной телекоммуникационной инфраструктуры. Кроме того, потребуются капитальные вложения и наличие доступа к оптоволоконной сети. Будет необходимо обеспечение возможности оказания услуг сразу на территории всего города, что потребует создание широкой сети передатчиков.

Сила конкуренции продуктов-заменителей

Существуют технологии xDSL, оптоволокно, EDGE, Dial UP, которые могут использоваться как заменители услуг WiMax. В таблице 4 приведена сводная таблица характеристик подобных технологий:

Таблица 4 Характеристика товаров-заменителей

| Категория/Технология/Стандарт

| Дальность связи

| Скорость передачи данных

| Основное назначение

| Преимущества

| Недостатки

|

| Персональные сети (WPAN): Bluetooth (802.15.1), ZigBee (802.15.4), NFC, Wibree, UWB, WiHD и др.

| 10 (100) м

| От 106 Кбит/с (NFC) до 5 Гбит/с (WiHD)

| Беспроводное соединение различных электронных устройств - мобильных телефонов, телефонных гарнитур, PDA, ноутбуков, ПК и пр., организация сенсорно-беспроводных сетей для автоматизации предприятий, контроля доступа и пр., создание домашних сетей из DVD-плееров, игровых консолей, цифровых камер, ПК, телевизоров и др.

| Не требуют частотных разрешений и, как правило, сложных устройств

| Несовместимость технологий

|

| Локальные сети (WLAN)/Wi-Fi/802.11 a, b, g

| Около 100 м

| 11 Мбит/c (802.11b) или 54 Мбит/c (802.11a,g)

| Организация сетей внутри помещений (реже - на ограниченных открытых площадках), зон публичного доступа (хот-спотов)

| Широкое распространение, хорошая степень стандартизации, недорогие устройства, повышенная производительность в перспективе (стандарт 802.11n)

| Малый радиус действия, ограниченная мобильность, недостаточно высокое качество для телефонии и видеоприложений, неравномерное развитие по регионам

|

| Городские сети (WMAN) фиксированного широкополосного беспроводного доступа (FBWA)/WiMax/802.16

| До 0,5 - 20 км

| 23 Мбит/c

| Организация широкополосного радиоканала, «последней» мили

| Единый стандарт для FBWA, возможность работы на отражениях в режиме непрямой видимости, высокие скорости, мобильность (в перспективе)

| Все еще высокая стоимость оборудования для частных пользователей, неполная совместимость оборудования, Использование различных частот в разных странах.

|

| Сети сотовой связи/ GSM/GPRS/EDGE

| 10-35 км

| 9,6 Кбит/с; 171,2 Кбит/с; 384 Кбит/c

| Мобильный доступ в интернет, прием/передача данных

| Широкий охват территорий, большой выбор устройств, мобильность

| Низкие скорости, нестабильность связи из-за приоритета «голоса»

|

| Сети сотовой связи/HSDPA

| Около 10 км

| До 14,4 Мбит/с

| Мобильный доступ в интернет, прием/передача данных

| Высокие скорости, мобильность,

| Недостаточное распространение, ограниченный выбор устройств

|

| Сети сотовой связи/ CDMA 1x EV-DO Rev 0

| До 60 км

| 2,4 Мбит/c

| Мобильный доступ в интернет, прием/передача данных

| Относительно высокие скорости, мобильность, эффективное использование частотного ресурса

| Недостаточное распространение, ограниченный выбор устройств

|

| Спутниковая связь/VSAT

| Без ограничений

| до 5-8 Мбит/с

| Организация спутникового ТВ, доступа в интернет, телефонии

| Широкий охват территорий, возможность организации услуг связи в удаленных труднодоступных районах

| Высокая стоимость, необходимость получения частотных разрешений

|

| DECT

| 50-200 м

| До 144 Кбит/c

| Домашняя и офисная телефония, организация абонентского радиодоступа, систем микросотовой офисной и профессиональной связи

| Не требует частотных разрешений

| Низкая скорость передачи данных, ограниченный радиус действия

|

| Профессиональная мобильная радиосвязь/TETRA

| 3-7 км

| 36 Кбит/с

| Организация оперативной защищенной связи в службах обеспечения общественной безопасности, у военных, на транспорте и пр.

| Обладают всей функциональностью аналоговых систем; имеется возможность передачи всех видов данных и дуплексной телефонии. Совместимость оборудования различных производителей, возможность интеграции с аналоговыми подсистемами, с подсистемами сбора телеметрической информации с различных датчиков. Нет ограничений на архитектуру сети, высокая масштабируемость и надежность

| Необходимость получения разрешений на использование частот. Относительно высокая стоимость. Низкая скорость передачи данных

|

| Радиорелейная связь

| 30-50 км

| До 2488 Мбит/с

| Ответвления от магистральных каналов, передача телевизионных сигналов, построение крупных технологических и корпоративных сетей, объединение сот

| «Обкатанность» технологии, широкий выбор оборудования

| Необходимость получения разрешений на использование частот, большие затраты на линейные сооружения, зависимость качества связи от состояния атмосферы.

|

| Атмосферная оптическая связь

| До 4 км

| До 155 Мбит/с

| Связи недалеко отстоящих друг от друга объектов - сетевых сегментов, подача номерной емкости, организация межсотовых коммуникаций и пр.

| Отсутствие необходимости получать разрешение на частоты, оперативность развертывания

| Зависимость от атмосферных явлений и механических перемещений, малая дальность связи, необходимость прямой видимости

|

Возможность переключения на иные технологии связи связана с затратами. К ним относятся:

13)затраты на переподготовку кадров;

14)ущерб от более низких качеств услуг заменяющих технологий, поскольку снижается скорость, качество соединение, мобильность

15)затраты на приобретение оборудования от 3000 до 100000 рублей;

16)затраты на проверку качества и надежности товара-заменителя и т.д.

Из таблицы 4 следует, что ни один товар заменитель не может предоставить клиенту те же преимущества, что и технология WiMax, поэтому их влияние на конкурентоспособность новой технологии не будет определяющей.

Сила конкуренции со стороны поставщиков (на рынок нашей отрасли)

Для обеспечения возможности оказания телекоммуникационных услуг своим клиентам ИП Кутаков Б.В. должен иметь доступ к международным каналам связи, чтобы отправлять и принимать информацию. В Табл. 4 рассмотрены факторы взаимоотношения поставщиков с нашей организацией:

Таблица 5 Факторы взаимоотношения поставщиков с ИП Кутаков Б.В.

| Условия слабой позиции поставщиков

| Условия сильной позиции поставщиков

|

| Поставляемый поставщиками продукт - стандартный (пропускная способность канала) Существуют заменители (спутниковая связь, оптоволокно, радиоканалы).

| · Связь поставщик-потребитель носит жесткий характер, так как от него всецело зависит возможность оказания услуг клиентам; Крупные поставщики могут поднять цену; Продукция поставщиков составляет значительную часть издержек производства; Продукция поставщиков существенно влияет на качество конечной продукции; Переключение от одного поставщика к другому сложно и затратно; Поставляемый продукт обходится дешевле налаживания собственного канала связи (интеграция назад невыгодна).

|

Исходя из таблицы 5 можно сделать вывод о наличии зависимости от поставщиков, что является негативным фактором для развития организации. Потребуется разработка альтернативных вариантов получения доступа к высокоскоростным каналам связи, которые можно будет реализовать в течении короткого промежутка времени в случае ухудшения условий работы с основными поставщиками.

Сила воздействия покупателей

Таблица 6 Сила воздействия покупателей

| Сильные позиции покупателей

| Слабые позиции покупателей

|

| · Существуют заменители данной услуги;

| · Покупатели чувствительны к цене · Затраты на переключение от услуги к услуге заменителю велики · Мелкие покупатели и их много · На рынке небольшое количество провайдеров

|

Покупатели не обладают влиянием на рыночную ситуацию, поскольку их выбор ограничен и на рынке не так много вариантов предложения подобных услуг.

Построение карт стратегических групп конкурентов

Для оценки конкурирующей позиции соперничающих компаний применим метод картирования стратегических групп.

Стратегическая группа состоит из конкурирующих между собой фирм, которые характеризуются сходными подходами к ведению конкурентной борьбы и занимают примерно равные позиции на данном рынке товаров и услуг.

Перечень фирм-конкурентов

Перечень фирм-конкурентов выглядит следующим образом:

Таблица 7 ЗАО Росинтел

| Ф.И.О. директора

| Щербенин Альберт Викторович

|

| Адрес

| Тульская область, г.Новомосковск, ул.Калинина, д. 24-б

|

| Телефоны

| 5-15-19, 5-22-80

|

| Факс

| 5-15-68

|

| Адрес E-mail

| [email protected] <mailto:[email protected]>

|

| Web-сайт

| www.novomoskovsk.ru <http://www.novomoskovsk.ru>

|

| Сфера деятельности

| - предоставление телекоммуникационных услуг (выход в глобальную сеть Интернет, организация выделенных каналов связи, компьютерная телефония и др.); - выполнение проектных работ; - установка и монтаж оборудования, в т.ч. офисных телефонных станций и компьютерных сетей на базе новейших технологий и разработок; - осуществление технической поддержки компьютерных систем на базе глобальной сети Интернет; - продажа радиоэлектронного оборудования; - консалтинговые услуги по получению частотного присвоения в органах Госсвязьнадзора РФ для всех видов РЭС гражданского применения; - продажа сертифицированного телекоммуникационного оборудования; - продажа компьютеров и оргтехники; - проведение маркетинговых исследований в области связи и т.п.

|

| Применяемые технологии

| xDSL, Dial Up, Радиодоступ

|

Таблица 8 ОАО Центртелеком

| Адрес

| Тульская область, г.Новомосковск, ул.Трудовые резервы

|

| Телефоны

| 6-99-77

|

| Web-сайт

| www.centrtelecom.ru

|

| IP-адреса

| 212.12.0.2 212.12.0.3

|

| Сфера деятельности

| - осуществление технической поддержки компьютерных систем на базе глобальной сети Интернет; - продажа радиоэлектронного оборудования; - предоставление телекоммуникационных услуг (выход в глобальную сеть Интернет, организация выделенных каналов связи, компьютерная телефония и др.);

|

| Применяемые технологии

| xDSL, Dial Up, Оптоволокно

|

Таблица 9 ОАО Ростелеком

| Web-сайт

| <http://www.rostelecom.ru>

|

| Сфера деятельности

| - предоставление телекоммуникационных услуг (выход в глобальную сеть Интернет, организация выделенных каналов связи, компьютерная телефония и др.); - выполнение проектных работ; - установка и монтаж оборудования, в т.ч. офисных телефонных станций и компьютерных сетей на базе новейших технологий и разработок; - осуществление технической поддержки компьютерных систем на базе глобальной сети Интернет; - продажа радиоэлектронного оборудования; - консалтинговые услуги по получению частотного присвоения в органах Госсвязьнадзора РФ для всех видов РЭС гражданского применения; - продажа сертифицированного телекоммуникационного оборудования; - продажа компьютеров и оргтехники; - проведение маркетинговых исследований в области связи и т.п.

|

| Применяемые технологии

| xDSL, Dial Up, Оптоволокно, Радиодоступ

|

Таблица 10 Операторы сотовой связи Мегафон, Билайн, МТС

| Сфера деятельности

| - предоставление телекоммуникационных услуг (выход в глобальную сеть Интернет, организация голосовых каналов связи.); - осуществление технической поддержки выхода в глобальную сеть Интернет;

|

| Применяемые технологии

| GPRS

|

Группировка соперничающих компаний

Определение признаков, согласно которым различаются конкурирующие позиции фирм произведем с помощью метода бальной оценки по следующему перечню критериев (см. Таблица 11):

· уровень цены за 1 Мб

· территориальный охват

· степень вертикальной интеграции

· широта ассортимента услуг

· стабильность уровня качества

· гарантийное обслуживание

Таблица 11 Оценка конкурирующих позиций

| Параметр качества

| Относительная значимость

| Бальная оценка параметра качества

| Интегральная оценка параметра качества

|

| 1

| 2

| 3

| 4

|

| Уровень цены за 1 Мб

| 0.2

| 5

| 1

|

| Территориальный охват

| 0.1

| 6

| 0.6

|

| Степень вертикальной интеграции

| 0.2

| 4

| 0.8

|

| Широта ассортимента услуг

| 0.1

| 6

| 0.6

|

| Доля рынка

| 0.3

| 4

| 1.2

|

| Гарантийное обслуживание

| 0.1

| 6

| 0.6

|

| Итого

| 1

|

|

|

Исходя из таблицы 11 выбираем для построения карты стратегических групп уровень цены за 1 Мб и долю рынка. На рисунке 11 приведены данные для таблицы 12, где построена карта стратегических групп телекоммуникационной сферы г. Новомосковска:

Таблица 12 Данные для карты стратегических групп

| Предприятия

| Доля рынка

| Средняя цена 1 Мб, руб.

|

| Росинтел

| 20,0%

| 3,8

|

| Центртелеком

| 65,0%

| 4

|

| Ростелеком

| 10,0%

| 3,5

|

| Операторы связи

| 5,0%

| 6,5

|

Рисунок 11 Соотношение доли рынка в % и цены 1Мб трафика данных, руб.

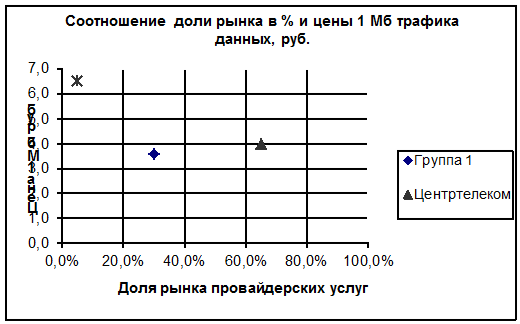

Таким образом, можно объединить Ростелеком и Росинтел в одну конкурентную группу, так как их доли рынков и цены за трафик близки (см. таблица 12 и рисунок 11):

Таблица 13 Данные о долях рынка

| Предприятия

| Доля рынка

| Средняя цена 1 Мб, руб.

|

| Группа 1

| 30,0%

| 3,6

|

| Центртелеком

| 65,0%

| 3,0

|

| Операторы связи

| 5,0%

| 6,5

|

Рисунок 12 Соотношение доли рынка в % и цены 1Мб трафика данных, руб.

Получив три группы конкурентов, произведем их дальнейший анализ.

Анализ конкурентов внутри стратегических групп

Каждую полученную группу исследуем отдельно с целью определения ее целей и стратегий. В таблице 14 проведем анализ Группы 1:

Таблица 14 Анализ целей и стратегий Группы 1

| Масштаб конкуренции

| Стратегическая цель

| Цель по отношению к доли на рынке

| Конкурирующая позиция

| Стратегическое поведение

| Стратегия конкуренции

|

| Региональный, национальный

| -быть в 1-ой пятерке;

| -расширение

| -в поисках других рыночных позиций;

| -в основном поступление;

| -дифференциация

|

| Локальный, региональный, национальный, глобальный

| -быть единственным лидером в отрасли; -быть в 1-ой пятерке; -догнать лидера; -догнать конкурента; -подняться на 1, 2 ступени; -сохранить позицию; -цель - выживание и так далее

| -агрессивная экспансия посредством приобретения или собственного роста; -сохранение доли на рынке; -отказ от доли на рынке -расширение

| -стала сильнее; -хорошо укреплена; -в поисках других рыночных позиций; -отступление; -сохранение до размера, когда позиция может быть защищена

| -в основном поступление; -в основном оборона; -наступательно-оборонительная (по разным позициям разная тактика); -рискованно-агрессивная; -консервативная

| -достижение лидерства по показателю издержек производства; -фокусирование на рыночной нише; -дифференциация

|

| Локальный, региональный, национальный, глобальный

| -быть единственным лидером в отрасли; -быть в 1-ой пятерке; -догнать лидера; -догнать конкурента; -подняться на 1, 2 ступени; -сохранить позицию; -цель - выживание и так далее

| -агрессивная экспансия посредством приобретения или собственного роста; -сохранение доли на рынке; -отказ от доли на рынке -расширение

| -стала сильнее; -хорошо укреплена; -в поисках других рыночных позиций; -отступление; -сохранение до размера, когда позиция может быть защищена

| -в основном поступление; -в основном оборона; -наступательно-оборонительная (по разным позициям разная тактика); -рискованно-агрессивная; -консервативная

| -достижение лидерства по показателю издержек производства; -фокусирование на рыночной нише; -дифференциация

|

Выявление ключевых факторов успеха в телекоммуникационной отрасли

Для телекоммуникационной отрасли следующие факторы являются ключевыми (см. таблица 15):

Таблица 15 КФУ телекоммуникационной отрасли

| Технологические КФУ

| Поколение применяемых технологий Внедрение инновационных устройств

|

| Производственные КФУ

| Степень использования мощностей Низкие производственные расходы Ноу-хау в области организации инфраструктуры

|

| Продуктовые КФУ

| Низкие издержки на привлечение клиентов Исключительные качества услуг

|

| Маркетинговые КФУ

| Квалифицированные маркетологи Эффективная реклама Гарантийное обслуживание Надежная торговая марка Наличие сопроводительных услуг

|

| КФУ в области персонала

| Высокая производительность труда Наличие высококвалифицированного персонала

|

| Управленческие КФУ

| Эффективные информационные системы Стратегический подход к управлению Способность быстро реагировать на изменения окружающей среды

|

| Прочие

| Доступ на финансовые рынки Способность лоббировать интересы в госструктурах

|

Соответственно, создаваемая организация должна в максимальной степени обладать вышеперечисленными факторами, чтобы успешно конкурировать с лидерами на телекоммуникационном рынке.