Кредитные операции анализируемого банка – это отношения между кредитором и заемщиком по представлению первым последнему определенной суммы денежных средств на условиях платности, срочности, возвратности. Кредитные операции банка осуществляются в соответствии с кредитным договором, в котором определены основные экономические и юридические параметры ссуды.

Заявка на получение кредита поступает к соответствующему кредитному работнику и в течение одного-двух дней должна быть рассмотрена им на предмет принятия ее либо отказа. Процедура рассмотрения заявки различна для постоянных и новых клиентов, для клиентов, пользующихся доверием банка и не обладающих им, имеющих опыт хозяйственной деятельности и для новых, вновь начинающих организаций и регулируется Положением «Об оценке кредитоспособности заемщиков» анализируемого банка от 29.07.2004.

Отнесение потенциальных заемщиков к той или иной группе зависит от имеющейся информации о клиенте, объективной и разумной осторожности банка в выборе клиента. Выдача кредита без предварительной проверки не допускается вне зависимости от значимости хозяйственных органов, от полномочий должностных лиц, интересов и ожидаемого эффекта (дохода).

Выдача кредита может производиться путем оплаты расчетных документов за ценности и услуги, минуя расчетный счет заемщика, или непосредственно на расчетный счет заемщика и отражается бухгалтерской проводкой. Одновременно с открытием ссудного счета и выдачей кредита создается резерв на возможные потери по ссудам – РВПС (в соответствии с Положением №254-П от 26.03.2004г.).

Банковские кредитные операции подразделяются на две большие группы:

· активные, когда банк выступает в лице кредитора, выдавая ссуды;

· пассивные, когда банк выступает в роли заемщика (дебитора), привлекая деньги от клиентов и других банков в банк на условиях платности срочности, возвратности.

Анализируемый банк – динамично развивающаяся кредитная организация, сумма активов которого на 1.01.2005 г. 744658 тысяч рублей. Размер собственного каптала банка за 2004 год возрос на 1,7% и составил 225780 тыс. рублей. В 2004 году объем кредитов, выданных банком, составил 117,1 млн. руб.

Из них кредиты, выданные на срок:

- до 3 месяцев – 53%;

- от 3 до 6 месяцев – 23%;

- от 6 месяцев до года - 17%;

- свыше года – 7%.

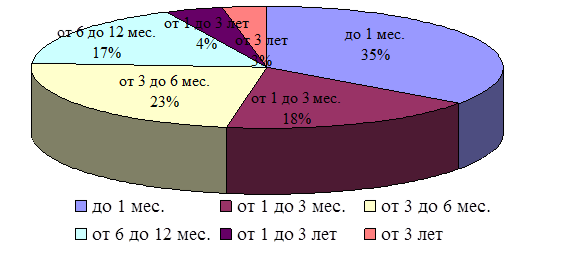

Структура кредитного портфеля банка на 1.01.2005 г. по срокам выданных ссуд представлена на рис. 2.5.

Рис. 2.5. Структура кредитного портфеля РФ анализируемого банка по срокам выданных ссуд в 2004 г.

Из рисунка видно, что наибольший удельный вес имеют кредиты, выданные на срок до 1 месяца. Однако, по расчетам, фактический средний срок размещения ресурсов – 219 дней, в том числе: предприятиям – 213 дней; частным лицам – 197 дней. Несовпадение первичных сроков выдачи кредитов с фактически сложившимися свидетельствует о постоянной практике пролонгации договоров Банка с заемщиками, что отрицательно характеризует кредитный портфель Банка.

Динамика изменения структуры кредитного портфеля банка по срокам кредитования представлена в таблице 2.3.

Таблица 2.3

Структура кредитного портфеля анализируемого банка по срокам кредитования

|

| На 1.01.2004 г.

| На 1.01.2005 г.

| Изменение

|

| млн. руб.

| Уд. вес, %

| млн. руб.

| Уд. вес, %

| млн. руб.

| Темпы роста, %

| Уд. вес

|

| Кредиты всего:

| 103,84

| 100

| 117,1

| 100

| 13,26

| 13

| -

|

| В том числе:

|

|

|

|

|

|

|

|

| Ссуды до 1 мес.

| 56

| 53,9

| 61,5

| 52,6

| 5,5

| 10

| -1,3

|

|

|

|

|

|

|

|

|

|

| Ссуды 3-6 мес.

| 24,3

| 23,4

| 27,4

| 23,3

| 3,1

| 13

| -0,1

|

| Ссуды 6-12 мес.

| 16,94

| 16,3

| 19,8

| 16,9

| 2,86

| 17

| +0,6

|

| Долгосрочные

| 6,6

| 6,4

| 8,4

| 7,2

| 1,8

| 27

| +0,8

|

Данные таблицы 2.3 наглядно свидетельствуют о том, что существует определенная зависимость удельного веса кредитов от сроков их предоставления. С удлинением сроков ссуд, их доля в кредитном портфеле уменьшается. Если удельный вес коротких кредитов (до 3 месяцев) на 1.01.2005 г. составил 52,6%, от 3 до 6 месяцев – 23,3%, то доля ссуд, представленных на срок от 6 до 12 месяцев составила 16,9%, а долгосрочных – лишь 7,2%.

Наблюдается тенденция к снижению удельного веса коротких кредитов и повышению удельного веса долгосрочных.

Существующую структуру кредитного портфеля вряд ли можно назвать рациональной и способствующей развитию производственного сектора экономики.

Вместе с тем при анализе динамики темпов изменения групп кредитов по признаку срочности можно отметить положительную тенденцию. Хотя ссудная задолженность на 1.01.2005 г. по сравнению с 1.01.2004 г. возросла по всем группам ссуд, однако темпы этого роста были неодинаковы. Опережающими темпами увеличились ссуды, предоставленные на срок 6-12 месяцев (темп прироста – 17%) и долгосрочные ссуды на срок свыше года (темп прироста 27%).

В результате этих изменений удельный вес долгосрочных кредитов в совокупном портфеле банка увеличился с 6,4 до 7,2%, а ссуд, выданных на срок от 6 до 12 месяцев – с 16,3 до 16,9%.

Следующий классификационный признак, по которому можно рассматривать кредитный портфель банка – это размер выдаваемых ссуд. По этому признаку кредиты делятся на:

- крупные кредиты (от 50 тыс. руб. для физических лиц и от 5 млн. руб. для юридических лиц);

- средние кредиты (от 20 до 50 тыс. руб. для физических лиц и от 1 до 5 млн. руб. для юридических лиц);

- мелкие кредиты (до 20 тыс. руб. для физических лиц и до 1 млн. руб. для юридических лиц)

Размеры выдаваемых ссуд оказывают влияние на кредитные риски банка.

Динамика изменения структуры кредитного портфеля банка по объемам кредитов представлена в таблице 2.3.

Таблица 2.3

Динамика кредитного портфеля анализируемого банка по объемам кредитов

|

| На 1.01.2004 г.

| На 1.01.2005 г.

| Изменение

|

| млн. руб.

| Уд. вес, %

| млн. руб.

| Уд. вес, %

| Млн. руб.

| Темпы роста, %

| Уд. вес

|

| Кредиты всего:

| 103,84

| 100

| 117,1

| 100

| 13,26

| 113

| -

|

| В том числе:

|

|

|

|

|

|

|

|

| Крупные

| 29,59

| 28,5

| 36,07

| 30,8

| 6,48

| 122

| +2,3

|

| Средние

| 54,41

| 52,4

| 56,44

| 48,2

| 2,03

| 104

| -4,2

|

| Мелкие

| 19,84

| 19,1

| 24,59

| 21,0

| 4,75

| 124

| +1,9

|

В 2004 году РФ анализируемый банк предоставил крупных кредитов на сумму 36,07 млн. руб. Доля крупных кредитов в общем объеме кредитного портфеля составила на конец 2004 года 30,8 процентов, что на 2,3% больше, чем в 2003 г.

Однако, как видно из данных таблицы, наибольший удельный вес имеют средние по величине кредиты – объемом от 1 до 5 млн. руб. для юридических лиц.

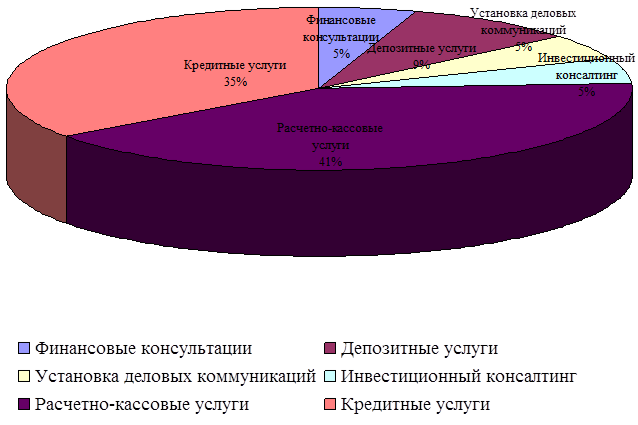

Структура спроса на кредитные услуги анализируемого банка представлена на рисунке 2.6.

Рис. 2.6 Структура спроса на кредитные услуги анализируемого банка

Анализ данных диаграммы свидетельствует, что кредитные услуги, также как и расчетно-кассовые являются основными для анализируемого банка.

Банк кредитует предприятия различных отраслей народного хозяйства. Рассмотрим структуру ссудного портфеля анализируемого банка по отраслям. Приоритетным направлением деятельности Банка на кредитном рынке Ростовской области должно быть кредитование реального сектора региональной экономики. Проекты строительного комплекса в основном ориентированы на организацию производства новых видов строительных материалов.

Проекты предприятий легкой промышленности ориентированы на реконструкцию и техническое перевооружение производства. Проекты аграрно-промышленного комплекса направлены на восстановление сырьевой базы для предприятий перерабатывающей и пищевой промышленности. Среди проектов предприятий промышленности особое внимание уделено проектам предприятий оборонно-промышленного комплекса, ориентированных на организацию производства сложной бытовой техники.

Динамика кредитного портфеля анализируемого банка по отраслям народного хозяйства на 1.01.2005г. представлена в таблице 2.4.

Таблица 2.4

Динамика кредитного портфеля анализируемого банка по отраслям кредитования

|

| На 1.01.2004г.

| На 1.01.2005г.

| Изменение

|

| млн. руб.

| Уд. вес, %

| млн. руб.

| Уд. вес, %

| млн. руб.

| Темпы роста, %

| Уд. вес

| Темпы роста, %

|

| Кредиты, всего:

| 103,84

| 100

| 117,1

| 100

| 13,26

| 113

| -

| -

|

| В том числе:

|

|

|

|

|

|

|

|

|

| Промышленность

| 12,5

| 12,0

| 14,1

| 12,0

| 1,6

| 113

| 0

| 100

|

| Сельское хозяйство

| 25,5

| 24,6

| 27,0

| 23,2

| 1,5

| 106

| -1,4

| 94

|

| Строительство

| 8,54

| 8,2

| 10,0

| 8,5

| 1,46

| 117

| +0,3

| 104

|

| Торговля

| 12,0

| 11,6

| 19,0

| 16,2

| 7,0

| 158

| +4,6

| 145

|

| Коммерция

| 18,0

| 17,3

| 19,0

| 16,2

| 1,0

| 106

| -1,1

| 94

|

| Прочее

| 27,3

| 26,3

| 28,0

| 23,9

| 0,7

| 103

| -2,4

| 91

|

В 2004 году наблюдается значительное увеличение объемов кредитования Банком торговли (на 58%) и строительства (на 17%). По-прежнему низкие темпы роста объемов кредитования банком промышленности (темпы роста в 2004 г. составили 113%), и предприятий агропромышленного комплекса (темпы роста составили 106%). Такая динамика объясняется достаточно низкой степенью их кредитоспособности. Удельный вес кредитов предприятиям промышленности не изменился, а предприятиям агропромышленного комплекса – снизился на 6%. Также снизился удельный вес кредитов коммерческим организациям (на 6%) и прочих кредитов (на 9%).

Динамика кредитного портфеля по отраслям кредитования анализируемого банка в 2004 г. представлена на рис. 2.7.

Рис. 2.7 Динамика кредитного портфеля по отраслям кредитования анализируемого банка в 2004 г.

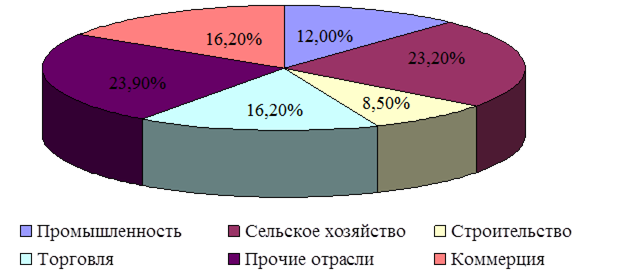

Структура кредитного портфеля анализируемого банка по отраслям кредитования представлена на рис 2.8.

Рис. 2.8 Структура кредитного портфеля по отраслям анализируемого банка на 1.01.2005г.

Определение приоритетов и наименее рискованных условий выдачи клиентам кредитных ресурсов является основой процесса управления кредитами, определения объективных стандартов и параметров, которыми должны руководствоваться банковские работники, отвечающие за предоставление кредитов и управление ими. Кредитная политика анализируемого банка определяет деятельность Правления и служб банка в области кредитования, предоставляет возможность внешним и внутренним аудиторам оценить степень и качество управления кредитами в банке.

Банк активно оказывает своим клиентам кредитную помощь на производственные нужды и пополнение оборотных средств. За прошедшие годы банк упрочил позиции лидера на многих сегментах финансового рынка, стал первопроходцем, способным осваивать и успешно внедрять новые финансовые инструменты. В 1995 году банк вошел в состав Финансово-промышленной группы анализируемого банка. Объединение крупных региональных промышленных предприятий и банка позволило сконцентрировать совместные усилия для осуществления инвестиционных проектов. С 1996 года банк участвует в финансировании проекта по созданию современного автомобильного производства на базе Таганрогского комбайнового завода.

При этом банк активно поддерживает и развивает кредитование производственных программ завода «Красный Аксай», Красносулинского металлургического завода, Азовского комбината детского питания, Белокалитвинского металлургического объединения, молкомбината «Ростовский» и других предприятий.

Общий кредитный размер кредитных вложений банка постоянно растет и составляет 117100 тыс. рублей на конец 2004года.

Таким образом, анализ кредитных операций Банка показал, что основной упор при кредитовании делается на работу с юридическими лицами. Общей тенденцией всех коммерческих банков является сокращение сроков кредитования, однако в анализируемом банке более всего возрос удельный вес долгосрочных кредитов. Но, несмотря на снижение удельного веса краткосрочных кредитов, в настоящее время они преобладают. Это обусловлено тем, что денежные ресурсы, привлекаемые баком в условиях нестабильного экономического положения, являются в основном краткосрочными. Для того чтобы сбалансировать по срокам свои активы и пассивы банки вынуждены предоставлять краткосрочные кредиты. Сложновыполнимыми становятся такие виды кредитования, как кредитование на развитие производства, что, безусловно, неблагоприятно сказывается на развитии малых и средних предприятий. Стремление к равновесию интересов клиентов и самого банка неизменно служит лейтмотивом его кредитной политики. Взвешенный подход остается главным фактором в принятии решений Банком. На одной чаше весов – мотивы заемщика: сумма, сроки, обеспечение и условия погашения кредита, на другой – мотивы банка: ожидаемая прибыль от кредитной операции, жестко скорректированная необходимостью поддерживать высокую степень ликвидности Банка и допустимую степень риска. Основными видами кредитов, предоставляемых банком, являются: кредит на пополнение оборотных средств, кредит на конкретную сделку, овердрафт.