Определение рыночной стоимости гусеничного стрелового крана

Рыночный стоимость оценка износ

Общая информация

ЗАДАНИЕ НА ОЦЕНКУ

Дата составления Отчета 20 апреля 2010 года

Заказчик ООО «Славия»

г. Москва, ул. Профсоюзная, 58

Оценщик ООО _____________________

Реквизиты: ИНН ______; КПП ______

ОГРН______,

К/с ______

Р/с ______

БИК ______

Сбербанк России, Тверское ОСБ № 7982/1603

(г. Москва, Ленинградский проспект, д.30, стр.2)

Страховой полис: Полис страхования гражданской ответственности оценщика №______, выданный Открытым страховым акционерным обществом «Ингосстрах» на период с 1 января 2010 года по 31 декабря 2010 года (обе даты включительно).

Объект оценки. Объект оценки представляет собой гусеничный стреловой кран Liebherr LR 1200 грузоподъемностью 220 тонн; год выпуска - 2007; фирма-производитель - Liebherr, Германия. Оценке подлежат права собственности на данный кран.

Правовой статус объекта Право собственности на гусеничный стреловой кран принадлежит ООО «Славия» на основе свидетельства о государственной регистрации права № 77-02/02-03/2006-12345 от 01.10.2007.

Оцениваемые права. Оценке подлежит право собственности на гусеничный стреловой кран.

Задание. Предоставить заключение о рыночной стоимости Объекта оценки на дату оценки.

Основания проведения оценки Договор №01/04-09 от 1 апреля 2010

Дата оценки 1 апреля 2010 г.

Дата осмотра объекта 2 апреля 2010 г.

Период проведения работ С 01.04.09 по 30.04.09

Статус оценщика Независимый

Информация об оценщиках В данной работе принимали участие следующие специалисты: Короткова Е.С.

Копии образовательных и профессиональных документов приведены в Приложении 5 настоящего отчета

Цель проведения оценки Осуществление сделки купли-продажи указанного имущества.

Форма отчета Полная письменная

Рыночная стоимость 66 214 000 (Шестьдесят шесть миллионов двести четырнадцать тысяч) рублей без учета НДС.

Наша оценка стоимости основывается на Объеме работ и Допущениях, принятых при проведении оценки.

Под рыночной стоимостью Объекта в соответствии с действующими Стандартами Оценщик подразумевает:

«наиболее вероятную цену, за которую объект будет продан на открытом и конкурентном рынке при соблюдении условий справедливой сделки, т.е. когда продавец и покупатель действуют без какого-либо принуждения и в достаточной степени осведомлены и имеют представление о стоимости подобных объектов. Данное определение стоимости справедливо только на дату совершения сделки и подразумевает выполнение следующих необходимых условий:

покупатель и продавец оба заинтересованы в совершении сделки;

обе стороны хорошо информированы и действуют в своих интересах для получения

максимальной выгоды;

объект выставлен на открытом рынке в течение разумного периода времени, необходимого для его экспозиции;

платеж по договору осуществляется наличным расчетом или на подобных ему финансовых условиях;

цена соответствует разумному уровню, достижимому для объектов, сравнимых с оцениваемым, при стандартных условиях финансирования и не подразумевает каких-либо льгот или скидок в отношении осуществляемых платежей.»

Балансовая стоимость Первоначальная балансовая стоимость Объекта оценки по состоянию на 01.10.2007 составляла 55 237 000 рублей.

Остаточная балансовая стоимость Объекта оценки по состоянию на 01.04.2010 г. составляла 52 502 769 рублей.

Источники информации При проведении оценки Оценщик основывался на информации, предоставленной Заказчиком, коммерческой информации о рынке строительного оборудования, находящейся в распоряжении Института профессиональной оценки, а также данных, полученных из открытых источников (Интернет, печатные издания).

Документы, используемые оценщиком Для проведения настоящей оценки Заказчиком предоставлены, а Оценщиком получены копии следующих документов

Технический паспорт крана №321 от 18.8.27;

Контракт на закупку крана №1-15-2 от 15.9.7;

Справка о балансовой стоимости, начисленном износе и остаточной стоимости объекта оценки по состоянию на 1.4.21;

Оборотно-сальдовая ведомость ООО «Славия» по счёту 1.1 за 1 кв. 21 года.

Стандарты оценки. Оценка проведена в соответствии стандартами и законодательными актами

Федеральным Законом «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29 июля 1998 г.

Стандартами оценки, обязательными для применения субъектами оценочной деятельности: «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)», «Цель оценки и виды стоимости (ФСО №2)», «Требования к отчету об оценке (ФСО № 3)» (утвержденными Приказами Министерства экономического развития и торговли Российской Федерации 20.07.2007 г. №№ 254,255,256).

Допущения Настоящий сертификат является неотъемлемой частью Отчёта, тем не менее, стоит подчеркнуть, что нами были приняты различные допущения касательно владения Объектом, сдачи в аренду, а также текущего состояния. Информация о принятых допущениях приведена в соответствующем разделе данного Отчета. Отклонения от Стандартных Допущений указаны ниже.

Отклонения от стандартных допущений Нет

Проверка информации До совершения сделки с Объектом оценки (на основании данного Отчёта) мы рекомендуем проверить информацию, используемую в нашем Отчёте в качестве допущений.

Необходимо подчеркнуть, что оценка Объекта производилась с учетом текущего состояния рынка строительных машин. Тем не менее, существуют риски, не подлежащие страхованию.

В случае если какая-либо информация или допущения, на которых основывается оценка, окажутся впоследствии неверными, то стоимость

Объекта также может оказаться неверной и должна быть пересмотрена.

Таким образом, до заключения финансовой сделки с Объектом оценки на основании данного Отчёта необходимо убедиться в наличии текущего страхового покрытия и получить полную информацию о связанных с потенциальной сделкой рисках, а также об убытках, не подлежащих страхованию.

Право пользования Настоящий Отчет предназначен для использования Заказчиком для цели, указанной в настоящем документе. Оценщик не несёт никакой ответственности перед третьими лицами за весь или любую часть настоящего отчета.

Публикации. Отчет, любая его часть или ссылки на него не могут быть воспроизведены или опубликованы без письменного согласия Оценщика в отношении формы и контекста изложения информации.

Сертификат качества оценки Настоящим удостоверяется, что:

. Мы подразумеваем, что предоставленная Заказчиком информация является полной и достоверной;

. Факты, изложенные в отчете, являются достоверными и точными, насколько они известны оценщику;

. Представленные исследования, мнения и заключения ограничиваются только изложенными допущениями и ограничивающими условиями;

. Оценщик не имеет никаких финансовых интересов, связанных с оцениваемой недвижимостью или финансовой деятельностью Заказчика, которые могли бы помешать произвести объективную оценку Объекта;

. Вознаграждение Оценщика не зависит от полученных результатов величины стоимости, а также наступления последующих событий.

. Мы подразумеваем, что предоставленная Заказчиком информация является полной и достоверной;

. Факты, изложенные в отчете, являются достоверными и точными, насколько они известны оценщику;

. Представленные исследования, мнения и заключения ограничиваются только изложенными допущениями и ограничивающими условиями;

. Оценщик не имеет никаких финансовых интересов, связанных с оцениваемой объектом или финансовой деятельностью Заказчика, которые могли бы помешать произвести объективную оценку Объекта;

. Вознаграждение Оценщика не зависит от полученных результатов величины стоимости, а также наступления последующих событий.

. Наши исследования, мнения и заключения, отраженные в данном Отчете, были подготовлены в соответствии с требованиями кодекса профессиональной этики и Стандартами оценочной деятельности.

. Специалист, производивший оценку, имеет надлежащее образование в области оценочной деятельности, обладает необходимой компетенцией, квалификацией и опытом для проведения оценки стоимости имущества, являющегося Объектом оценки;

. Специалист, производивший оценку, лично произвел осмотр данного Объекта.

Этапы оценки

Процесс расчета рыночной стоимости оцениваемого Объекта включает в себя следующие этапы:

§ заключение договора на проведение оценки, включающего задание на оценку;

§ получение внутренней информации об объекте оцени от Заказчика;

§ установление количественных и качественных характеристик объекта оценки;

§ анализ рынка, к которому относится Объект оценки;

§ выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

§ обобщение результатов, полученных в рамках каждого из подходов к оценке;

§ определение итоговой величины рыночной стоимости объекта оценки;

§ составление и передача Заказчику Отчета об оценке.

Описание объекта оценки

Объект оценки (далее Объект) представляет собой гусеничный стреловой кран Liebherr LR 1200 грузоподъемностью 220 тонн; год выпуска - 2007; фирма-производитель - Liebherr, Германия. Оценке подлежат права собственности ООО «Славия» на данный кран. Объект является функционирующей машиной.

Согласно актам технического осмотра, состояние Объекта - хорошее. Полученная от заказчика информация свидетельствует, что замена основных узлов и агрегатов не производилась. Местоположение оцениваемого Объекта: город Москва.

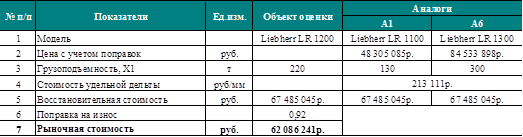

В соответствии с представленной документацией Объект оценки обладает характеристиками, представленными в табл. 2.1. Технические характеристики Объекта приведены согласно техническому паспорту, а также на основе информации от завода-изготовителя.

Таблица 2.1. Основные характеристики Объекта оценки

| Показатели

| Ед. изм.

| Объект оценки

|

| Модель

|

| Liebherr LR 1200

|

| Инвентарный номер

|

| 353

|

| Фирма изготовитель (страна)

|

| Liebherr (Германия)

|

| Заводской номер

|

| LR-425

|

| Год выпуска

|

| 2007

|

| Дата ввода в эксплуатацию

|

| Октябрь 2007

|

| Период эксплуатации

| лет

| 1,5

|

| Нормативный срок службы

| лет

| 15

|

| Местонахождение

|

| Москва

|

|

|

|

|

| Технические характеристики

|

|

|

| Грузоподъемность

| т

| 220

|

| Максимальная длина, в том числе:

| м

| 148

|

| - длина основной стрелы

| м

| 89

|

| - длина управляемого удлинителя стрелы (гуська)

| м

| 95

|

| - длина жесткомонтируемого удлинителя стрелы

| м

| 26

|

| Объем двигателя

| кВт

| 270

|

| Тяговое усилие лебедки

| кН

| 175

|

| Скорость передвижения

| км/ч

| 1,5

|

| Масса поворотной платформы

| т

| 85,5

|

| Масса центрального балласта

| т

| 36

|

| Габаритные размеры (ДХШХВ)

| м

| 7,05 X 3,06 X 13,30

|

По результатам проведенного осмотра Объекта оценки Оценщик сделал следующие выводы:

§ Объект оценки относится к продукции серийного производства;

§ На момент оценки Объект находится в технически исправном состоянии.

Анализ рынка

Тенденции

Основные тенденции сводятся к следующему:

§ Ожидается умеренный рост безработицы, главным образом в трудоемких отраслях, таких как строительство, торговля и обслуживание, а также в результате реструктуризации финансового сектора;

§ По прогнозам, инфляция в 2010 г. сохранится в пределах 10%.;

На этапе кризиса политика российского правительства играет более важную роль в будущей экономике страны. Текущая политика правительства направлена на решение следующих задач:

§ Ограничить общее влияние кризиса на ликвидность и реальную экономику, при этом не теряя управления государственными финансами и не позволяя инфляции выйти из-под контроля;

§ Активизировать усилия по диверсификации экономики, укреплять общественные институты и финансовый сектор для обеспечения устойчивого долговременного роста;

§ Продолжить интеграцию в мировую экономику, в частности, ускорить вступление в ВТО;

§ Ограничить влияние кризиса на региональном уровне и внимательно отслеживать появление проблем неплатежей.

Методология оценки

Согласно стандарту оценки (ФСО №1), при определении рыночной стоимости объекта применяются три подхода: (1) затратный подход, (2) сравнительный подход и (3) доходный подход. Итоговая величина стоимости определяется как средневзвешенная величина на базе стоимостей, рассчитанных в рамках каждого из подходов, а также присваиваемых им весов.

Все стоимости, применяемые в Отчете, указаны без учета НДС.

Затратный подход

Методология расчета

Согласно федеральному стандарту оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденному приказом Минэкономразвития России от 20 июля 2007г. № 256: затратный подход - совокупность методов оценки стоимости Объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения Объекта оценки с учетом износа и устаревания.

Затратами на воспроизводство Объекта оценки являются затраты, необходимые для создания точной копии Объекта оценки с использованием применявшихся при создании Объекта оценки материалов и технологий. Затратами на замещение Объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

На основании того, что Объект оценки является продукцией серийного производства, Оценщик считает правомерным применить затратный подход к оценке стоимости гусеничного стрелового крана Liebherr LR 1200.

Процесс оценки в рамках затратного подхода включает следующие этапы:

§ расчет восстановительной стоимости Объекта оценки;

§ определение величины физического износа, функционального и экономического устаревания Объекта оценки (совокупного износа);

§ расчет рыночной стоимости оцениваемого Объекта.

Сравнительный подход

Методология расчета

Сравнительный подход - совокупность методов оценки стоимости Объекта, основанных на сравнении с объектами-аналогами, в отношении которых имеется информация о ценах. Объектом-аналогом признается объект, сходный Объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход основан на принципе замещения, согласно которому рациональный инвестор не заплатит за данный объект большую сумму, чем стоимость доступного к покупке аналогичного объекта, обладающего аналогичной полезностью.

Оценщик считает правомерным для определения рыночной стоимости Объекта оценки в рамках сравнительного подхода применить методы параметрического анализа стоимостного анализа:

§ Метод корреляционного моделирования;

§ Метод удельных показателей;

§ Метод линейного коэффициента торможения;

§ Метод степенного коэффициента торможения;

§ Метод удельной дельты;

§ Метод последовательного учета в цене величин отобранных объектов;

§ Метод направленных качественных корректировок.

Оценка объекта методами параметрического стоимостного анализа (МПСА) проводилась в следующем порядке:

§ Изучение рынка, сбор информации о недавних сделках купли-продажи токарно-винторезных станков;

§ Проверка собранной информации и выбор аналогов по функциональному назначению, конструктивному и параметрическому сходству;

§ Анализ собранной информации и приведение ее к единой базе путем внесения коммерческих поправок;

§ Сравнение аналогов с оцениваемым объектом, выявление различий в технико-экономических показателях. Расчет параметрических поправок;

§ Анализ скорректированных цен аналогов, расчет средневзвешенной величины;

§ Итоговое заключение о стоимости объекта оценки методом сравнительного анализа продаж.

Метод удельных показателей

Расчет стоимости по одному из главных параметров часто производится с использованием удельной стоимости. Удельная стоимость - это частное от деления стоимости на значение главного ценообразующего параметра (ГЦП). Затем рассчитанную удельную стоимость аналога умножают на значение одноименного ГЦП Объекта оценки, тем самым, получая стоимость оцениваемого Объекта.

Подобный расчет возможен в том случае, если главный ценообразующий параметр объекта оценки и объекта-аналога различаются незначительно (1-3%). Это связано с незначительным изменением удельной стоимости, которым, в данном случае, можно пренебречь, а погрешность, вносимая в расчеты, вполне допустима. В нашем случае это условие не выполняется, поэтому применение данного метода невозможно.

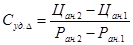

Метод удельной дельты

Если имеется два аналога, причем Ран.2 > Ро > Ран.1 , то определяется стоимость удельной дельты:  .

.

Стоимость Объекта оценки может быть получена корректировкой цены верхнего или нижнего аналога:

или

или

Ро, Ран.1, Ран.2 - значение ГЦП объекта оценки, нижнего и верхнего аналогов.

Расчет с помощью метода удельной дельты представлен в табл. 4.9.

Таблица 4.9. Расчет рыночной стоимости методом удельной дельты

Доходный подход

Доходный подход основывается на определении текущей стоимости объекта оценки как совокупности будущих доходов от его использования, объединяя методы дисконтированных денежных потоков, прямой капитализации дохода и равноэффективного аналога.

Учитывая то, что доход создается всей производственной или коммерческой системой, всеми ее активами, к которым относятся не только отдельный вид оборудования (объект Оценки), но также недвижимое имущество, оборотные средства, нематериальные активы, он обычно редко применяется при оценке отдельных видов средств труда, являющихся элементом производства.

Таким образом, в данной работе было принято решение отказаться от применения доходного подхода при оценке гусеничного крана в силу невозможности моделирования реального денежного потока.

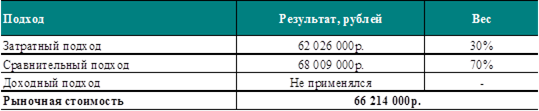

Согласование результатов

В результате применения затратного и сравнительного подходов к определению рыночной стоимости оцениваемого объекта, Оценщик пришел к результатам, отличающимся друг от друга и поэтому при определении окончательной рыночной стоимости объекта оценки был использован подход средневзвешенного значения в соответствии с которым результату, полученному по каждому из примененных подходов, присваивается весовой коэффициент достоверности объема и качества информации, примененной в расчетах.

При выборе весовых коэффициентов Оценщик принимал во внимание следующие факторы:

1. Затратный подход отражает затраты на воссоздание аналогичного объекта, а не рыночную ситуацию, поэтому результаты затратного подхода в данном случае не вполне адекватно отражают рыночную стоимость объекта оценки.

2. Применение методов сравнительного подхода считается весьма подлинным, так как сопоставлялись цены предложений на продажу объектов, схожих с оцениваемым.

Таким образом, методы параметрического стоимостного анализа считаются надежным способом определения рыночной стоимости оцениваемого объекта, и в большей мере отражает существующую ситуацию на рынке.

На основании вышеизложенного при определении итоговой рыночной стоимости результату в рамках затратного подхода присвоен вес 0,3, а результату в рамках сравнительного подхода - 0,7. Расчет итоговой величины рыночной стоимости Объекта оценки приведен в табл. 4.13.

Таблица 4.13. Расчет итоговой рыночной стоимости

Таким образом, на основании проведенного исследования и анализа рыночная стоимость гусеничного стрелового крана Liebherr LR 1200 по состоянию на 1 апреля 2010 года составляет 66 214 000 рублей без учета НДС.

Заключение

Исходя из принятых для целей оценки допущений, а также полагая, что все ограничения в отношении Объекта нам известны и изложены в отчёте, мы пришли к выводу, что Рыночная стоимость Объекта оценки (без учета НДС) на дату оценки составила:

Определение рыночной стоимости гусеничного стрелового крана