Анализ статей баланса показал, что на величину внеоборотных активов предприятия основное влияние оказывает снижение стоимости основных средств за счет их выбытия и износа. В период с 2009 года по 2010 год общий объем снижения стоимости основных средств составил 13051 тыс. рублей.

Изменение величины оборотных активов в основном происходило за счет постоянного роста производственных запасов, незавершенного производства и готовой продукции. Общий рост в период с 2009 года по 2010 год составил соответственно 14924 тыс., 8397 тыс. и 15967 тыс. рублей.

В результате реструктуризации дебиторской задолженности, отказа от взаимозачетов и бартерных расчетов в 2009 году произошло увеличение денежных средств предприятия и снижение дебиторской задолженности. В течение 2010 года наблюдалось дальнейшее уменьшение дебиторской задолженности, при этом отмечалось снижение денежных средств предприятия, общий объем снижения денежных средств за год составил 1782 тыс. рублей.

В итоге, в период с 2008 года по 2010 год произошло общее увеличение стоимости активов предприятия в основном за счет роста запасов предприятия.

Анализ изменений статей баланса относящихся к источникам финансирования показывает снижение собственных средств предприятия за счет снижения накопленного капитала, т.е. нераспределенной прибыли при одновременном, резком увеличении краткосрочной задолженности предприятия.

Рост краткосрочных пассивов происходит за счет роста кредиторской задолженности поставщикам и подрядчикам и задолженности по оплате труда. Общий рост в период с 2008 года по 2010 год составил соответственно 30 330 тыс. и 565 тыс. рублей. Как положительное изменение в рассматриваемом периоде, можно отметить снижение задолженности перед бюджетом.

В итоге, изменения статей баланса предприятия в период с 2008 года по 2010 год позволяют сделать следующие выводы:

1) снижение стоимости основных средств происходит в основном за счет их физического и морального износа;

2) рост оборотных активов предприятия происходит за счет роста запасов материалов, незавершенного производства и готовой продукции;

3) происходит постоянное снижение собственных средств предприятия;

4) в структуре краткосрочных обязательств предприятия преобладает рост обязательств перед поставщиками и подрядчиками;

5) снижение задолженности перед бюджетом происходит за счет увеличения задолженности перед контрагентами и персоналом по оплате труда.

На протяжении всего рассматриваемого периода сохраняется тенденция роста валюты баланса. Тревожным является тот факт, что рост происходит за счет увеличения материальных запасов, краткосрочной кредиторской задолженности, при одновременном снижении собственных средств предприятия. Структура баланса предприятия является характерной для промышленного производства. Преобладание доли основных средств в структуре постоянных активов является типичной ситуацией для промышленного предприятия. Обращает на себя внимание плавное ее снижение и увеличение коэффициента износа основных средств.

В общей структуре активов предприятия преобладает доля текущих активов. Высокая доля производственных запасов, запасов готовой продукции и незавершенного производства в структуре текущих активов. Низкая доля денежных средств, дебиторской задолженности, как источника поступления денежных средств.

В общей структуре пассивов предприятия преобладает доля уставного капитала в структуре инвестированного капитала, отсутствие долгосрочного капитала, при снижении величины накопленного капитала.

В структуре текущих пассивов преобладает величина задолженности перед бюджетом, хотя в последнее время доля задолженности постоянно снижается. Велика доля задолженности перед поставщиками и перед персоналом предприятия, причем доля задолженности имеет обратную тенденцию постоянно увеличивается.

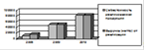

Рисунок 2.1 - Динамика доходов и расходов от реализации продукции, товаров, работ, услуг ОАО "Энерготехмаш"

По данным рисунка 2.1 можно сделать вывод о том, что величина себестоимости с каждым годом растет, но при этом выручка от реализации тоже растет. Представленные на диаграмме показатели выручки и себестоимости реализации практически совпадают на протяжении всего анализируемого периода, что говорит о низкой величине прибыли от реализации продукции предприятия.

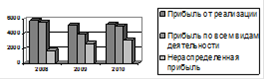

Рисунок 2.2 - Динамика прибылей ОАО «Энерготехмаш»

Анализ динамики прибылей предприятия показал, прибыль от реализации продукции практически неизменна. Самые низкие показатели за отчетный период наблюдаются в 2010 году, а величина нераспределенной прибыли имеет устойчивую тенденцию роста.

Можно заметить, что, в общем, предприятие имеет тенденцию к постоянному снижению эффективности своей деятельности.

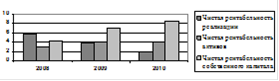

Анализ динамики показателей рентабельности предприятия позволяет сделать вывод, что деятельность предприятия становится с каждым годом менее эффективной. Снижение происходит практически по всем показателям, и это при условии изначально очень низкого их уровня. Снижается рентабельность затрат, рентабельность реализации, рентабельность активов. Относительное увеличение рентабельности собственных средств предприятия является положительным моментом, так как это происходит за счет повышения эффективности их использования, за счет снижения их величины

Таблица 2.1 - Анализ показателей рентабельности ОАО «Энерготехмаш»

| Наименование позиций

| Ед. изм.

| Отчетные даты

|

|

|

| 2008

| 2009

| 2010

|

| Чистая прибыль Чистая выручка от реализации Среднегодовая стоимость собственного капитала Среднегодовая сумма активов Себестоимость реализации

| Тыс. руб. Тыс. руб. Тыс. руб. Тыс. руб. Тыс. руб.

| 1732 32596 41116 60694 26446

| 2690 82461 38566 67564 77089

| 3113 164853 36356 79339,5 158984

|

| Чистая рентабельность текущих затрат Чистая рентабельность реализации Чистая рентабельность активов Чистая рентабельность собственного капитала

| % % % %

| 6,5 5,3 2,9 4,2

| 3,5 3,3 4,0 7,0

| 2,0 1,9 3,9 8,6

|

Рисунок 2.3 - Динамика показателей рентабельности ОАО «Энерготехмаш»

Таблица 2.2 - Анализ показателей ликвидности ОАО «Энерготехмаш»

| Наименование позиций

| Принятые значения нормативов

| Отчетные даты

|

|

|

| 2008

| 2009

| 2010

|

| Текущая (общая) ликвидность Срочная ликвидность Абсолютная ликвидность Чистый оборотный капитал, тыс. руб.

| от 1 до 2 от 0,7 до 0,8 от 0,2 до 0,25

| 1,302 0,549 0,000 7030

| 1,258 0,370 0,086 8949

| 1,153 0,144 0,023 7822

|

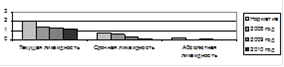

Рисунок 2.4 - Динамика показателей ликвидности

Анализ показателей ликвидности ОАО «Энерготехмаш» и их динамики позволяет сделать вывод, об относительно низком уровне платежеспособности предприятия. Все показатели находятся ниже их нормативных значений, причем их значения постоянно снижаются, что позволяет сделать вывод об ухудшении финансового положения предприятия.

Таблица 2.3 - Анализ деловой активности ОАО «Энерготехмаш»

| Наименование позиций

| Ед. изм.

| Отчетные даты

|

|

|

| 2008

| 2009

| 2010

|

| Чистая выручка от реализации Себестоимость реализации Среднегодовая сумма активов Среднегодовая дебиторская задолженность Среднегодовая кредиторская задолженность

| Тыс. руб. Тыс. руб. Тыс. руб. Тыс. руб. Тыс. руб.

| 32596 26446 24199 9246,5 19578

| 82461 77089 36987,5 11261,5 28998

| 164853 158984 51369 7442 42983,5

|

| Среднегодовая стоимость материально-производственных запасов

| Тыс. руб.

| 14934,5

| 24165

| 41238,5

|

| Оборачиваемость активов Оборачиваемость дебиторской задолженности Оборачиваемость кредиторской задолженности Оборачиваемость материально- производственных запасов

| Раз Дни Дни Дни

| 1,35 103,54 270,21 206,12

| 2,23 49,85 137,30 114,42

| 3,21 16,48 98,68 94,68

|

| Длительность операционного цикла

| Дни

| 309,66

| 164,26

| 111,15

|

|

|

Анализ деловой активности предприятия показывает, что происходит снижение продолжительности одного оборота, то есть предприятию необходимо меньше времени для реализации отдельных групп активов.

Вместе с тем, показатели оборачиваемости еще достаточно высоки. А длительность операционного цикла на уровне 111 дней говорит о том, что предприятию требуется практически 4 месяца для производства, продажи и оплаты продукции (то есть около 4 месяцев денежные средства предприятия «связаны» в материально-производственных запасах).

Как следует из расчетов на 2010 год оборачиваемость дебиторской задолженности 16 дней, кредиторской - 98 дней. В целом это положительно характеризует финансовое управление, так как приток денежных средств от дебиторов более интенсивный, чем их отток кредиторам.

Однако требуется более тщательный анализ причин более длительной оборачиваемости кредиторской задолженности по сравнению с дебиторской, так как это может быть вызвано нехваткой денежных средств, находящихся почти 4 месяца в остатках нереализованной продукции. В итоге данное положение может привести к отказу со стороны кредиторов в отсрочках платежей, или к разрыву хозяйственных отношений.

Таблица 2.4 - Анализ оборачиваемости капитала

| Наименование позиций

| Ед. изм.

| Отчетные даты

|

|

|

| 2008

| 2009

| 2010

|

| 1

| 2

| 3

| 4

| 5

|

| Среднегодовая сумма собственного капитала Среднегодовая сумма заемного капитала Средняя сумма привлеченного кредита Средняя сумма всего используемого капитала

| Тыс. руб. Тыс. руб. Тыс. руб. Тыс. руб.

| 41116 19578 60694

| 38566 28998 2300 67564

| 36356 42983,5 2000 79339,5

|

| Оборачиваемость активов

| Раз

| 1,35

| 2,23

| 3,21

|

| Оборачиваемость собственного капитала

| Раз

| 0,79

| 2,14

| 4,53

|

| Оборачиваемость заемного капитала Оборачиваемость привлеченных Период оборота всего используемого капитала

| Раз Раз Дни

| 1,66 - 270,97

| 2,84 35,85 163,72

| 3,84 82,43 113,74

|

| | | | | | | | | |

Анализ оборачиваемости капитала показывает, что у предприятия к 2010 году по сравнению с предыдущими годами увеличивается скорость обращения, как собственного капитала, так и заемного капитала. Также увеличивается оборачиваемость привлеченных кредитов к 2010 году по сравнению с предшествующим периодом.

Таблица 2.5 - Анализ финансовой устойчивости ОАО «Энерготехмаш»

| Наименование позиций

| Ед. изм.

| Отчетные даты

|

|

|

| 2008

| 2009

| 2010

|

| Собственный капитал Заемный капитал Капитал итого Коэффициент автономии Коэффициент финансирования Коэффициент задолженности

| Тыс. руб. Тыс. руб. Тыс. руб.

| 39797 23247 63044 0,6 0,6 0,4

| 37335 34749 72084 0,5 0,9 0,5

| 35377 51218 86595 0,4 1,4 0,6

|

Анализ финансовой устойчивости ОАО «Энерготехмаш» показывает снижение коэффициента автономии предприятия, что означает, что с каждым годом возрастает зависимость предприятия от внешних источников финансирования, а это при падении рентабельности деятельности предприятия является негативным.

Рисунок 2.5 - Динамика показателей финансовой устойчивости

Вместе с тем, происходит одновременное увеличение и коэффициента финансирования, и коэффициента задолженности, что говорит о снижении собственных средств предприятия при постоянном наращивании кредиторской задолженности, причем постоянно увеличивающийся темп роста коэффициента финансирования говорит о возрастающих темпах наращивания задолженности и снижения собственных средств предприятия.