Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и поощрительные выплаты).

В экономике различают 2 понятия заработной платы: номинальная и реальная. Номинальная заработная плата — заработная плата, начисленная и полученная работником, за его труд в определенный период; реальная заработная плата — это количество товаров и услуг, приобретённое за номинальную заработную плату, то есть ее покупательская способность.

Номинальная заработная плата – это денежное выражение заработной платы в течение определенного периода времени. В высокоразвитых странах различают ставку зарплаты, или цену, уплачиваемую за единицу времени услуг труда, и зарплату, общие заработки, которые зависят от ставки зарплаты и предложенного на рынке количества часов труда.

Фактический уровень потребления за определенный период отражает реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную зарплату. Реальная заработная плата зависит, во-первых, от уровня номинальной заработной платы и, во-вторых, от уровня цен товаров и услуг.

Номинальная заработная плата включает постоянную и переменную части. Постоянная часть заработной платы — это тарифный заработок (оплата по тарифным ставкам и должностным окладам). Переменная часть заработка включает сдельный приработок, компенсационные и стимулирующие доплаты и надбавки, а также премии.

На величину заработной платы влияют: количество и качество затраченного труда; спрос и предложение труда на рынке; конъюнктура рынка на производимую продукцию; территориальные аспекты; законодательные нормы.

С одной стороны, заработная плата является основным источником подъёма благосостояния рабочих и служащих (то есть источником их дохода), а с другой, важным рычагом материального стимулирования роста и совершенствования общественного производства. Поэтому для непрерывного развития и совершенствования производства необходимо создавать материальную заинтересованность работников в результатах труда.

Для работодателя заработная плата включается в затраты на производство продукции, работ или услуг, и по этой причине он стремится к минимизации расходов в расчете на единицу производимой продукции. Это возможно при обеспечении оптимальной загрузки работника в течение смены за счет результативной организации труда и производства.

Различают денежную и неденежную формы оплаты труда. Основной из них является оплата в денежной форме, однако она может производиться в натурально-вещественной форме, то есть вместо денег расчет осуществляется продукцией или товарами (в форме продуктов питания и других товаров народного потребления, ценных бумаг).

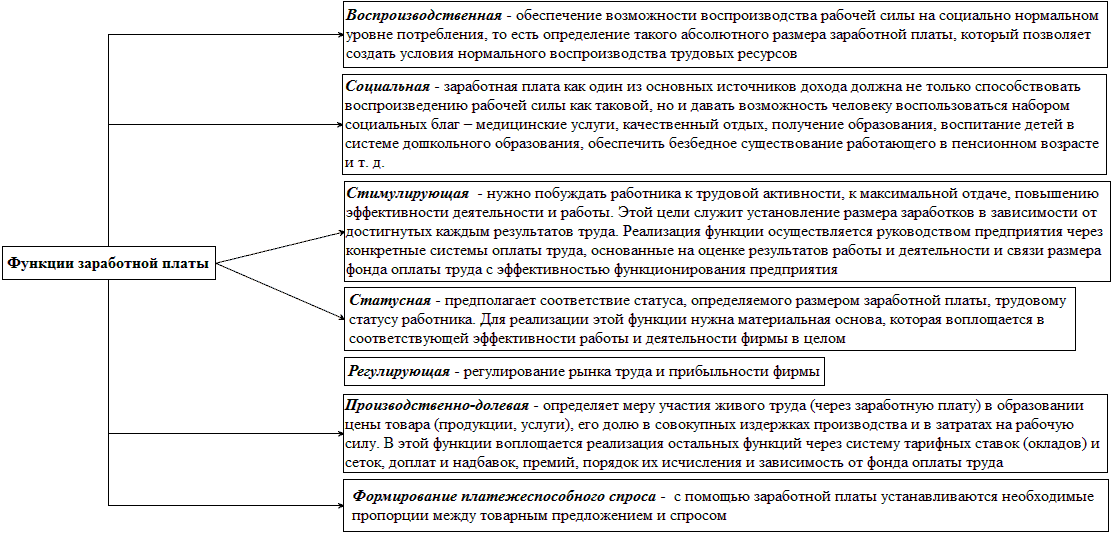

Все функции заработной платы приведены на рисунке 2.

Рисунок 2 – Направления предназначения заработной платы как источника дохода для сотрудников и расходов для работодателей

Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Основные составляющие рыночного механизма организации оплаты труда:

1) минимальные гарантии государства в вопросах оплаты труда и ее защита от отрицательного воздействия внешней среды;

2) налоговое регулирование заработной платы как для работников, так и для работодателей;

3) наличие коллективного договора на предприятии, позволяющее учесть интересы всех заинтересованных сторон;

4) зависимость заработной платы от результатов труда работника предприятия;

5) возможность выбора форм и систем оплаты труда, а также видов поощрения за достижение определенных результатов.

Участие государства в области регулирования оплаты труда реализуется через установление государственных норм и гарантий по оплате труда работников (Трудовой кодекс РФ), минимального размера оплаты труда, сроков выплаты заработной платы, а также налогообложение доходов работников и предприятий.

Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность работников, обеспечивать конкурентоспособность на рынках труда и готовой продукции, необходимую рентабельность и прибыльность продукции. Цель рациональной организации оплаты труда – установление соответствия между мерой труда и мерой потребления.

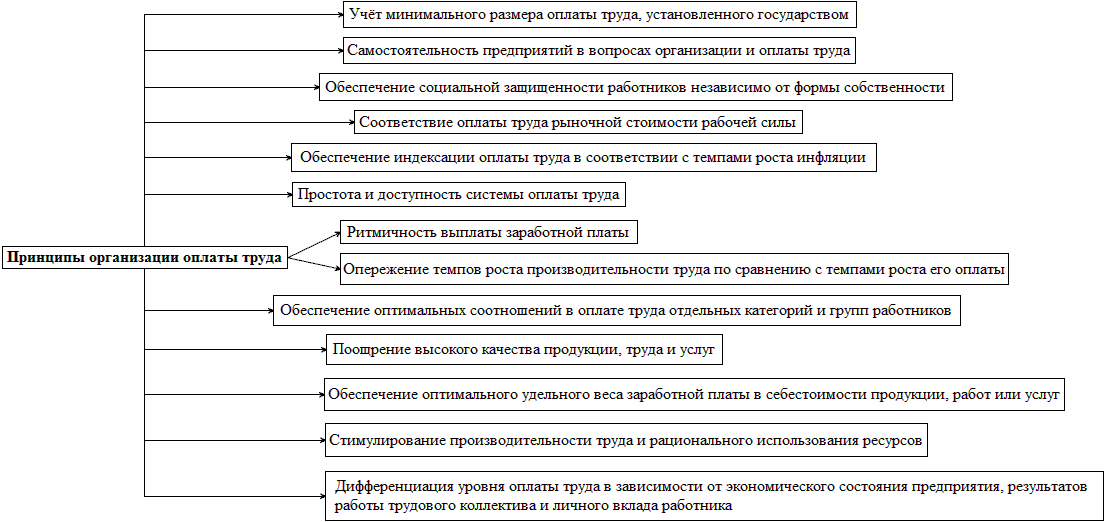

Основные принципы организации оплаты труда на предприятиях продемонстрированы на рисунке 3.

Рисунок 3 – Ведущие принципы организации оплаты труда работникам

Организация заработной платы на предприятии включает установление обоснованных норм труда; определение и разработку форм и систем оплаты труда; налогообложение на заработную плату (доходы).

Для реализации поставленной цели по выполнению заданного объёма работ на предприятии устанавливают следующие виды норм:

a) норма выработки (НВЫР) — установленный объем работы, который работник или группа работников соответствующей квалификации обязаны выполнить в единицу рабочего времени в определенных производственных условиях;

b) норма времени (НВР) — установленные затраты рабочего времени для производства единицы продукции в определенных производственных условиях одним или несколькими работниками;

c) норма обслуживания (НОБС) — совокупность производственных объектов (единиц оборудования, рабочих мест), которые работник или группа работников соответствующей квалификации обязаны обслужить в течение единицы рабочего времени в сложившихся производственных условиях;

d) норма численности (НЧ) — численность работников определенного профессионально-квалификационного состава, необходимая для выполнения производственных, управленческих функций или объемов работ.

На промышленном предприятии нормы выступают как источники информации, на основе которых принимаются управленческие решения, определяется величина вознаграждения за труд (дохода персонала), осуществляется процесс организации производственной деятельности.

Важной составной частью организации стимулирования труда работников предприятий являются формы организации оплаты труда. Форма оплаты труда на предприятии отражает связь между суммой заработанных средств и количеством, качеством труда. При этом устанавливается определенный порядок исчисления заработной платы в зависимости от организационных условий производства и результатов труда. Выбор наиболее приемлемой формы и системы оплаты труда выполняется самим предприятием и зависит от следующих факторов: специфики деятельности предприятия и отраслевой принадлежности; производственной и организационной структуры предприятия; преобладающих в коллективе ценностей и целей; уровня квалификации руководства предприятия в вопросах организации оплаты труда.

Формы оплаты труда сотрудников в юридических лицах показаны на рисунке 4.

Рисунок 4 – Формы оплаты труда и их характеристика

Иными условиями применения повременной формы являются: строгий учет отработанного времени; нет однородного характера работы и регулярной нагрузки; выполнена правильная тарификация выполняемых работ; оптимально организован трудовой процесс на предприятии.

Для сдельной: установлен контроль за качеством производимой продукции и выполняемых работ, созданы условия для нормального течения производственного процесса на предприятии, есть необходимость увеличить выработку отдельно взятого работника или объем выполняемой им работы.

Преимущество сдельной формы: возможность роста индивидуального заработка работника за счет повышения квалификации и выработки стимулирует производительность труда.

Недостатки: риск снижения качества продукции; нарушение требований техники безопасности, риск травматизма; перерасход сырья и материалов в результате брака; ухудшение обслуживания оборудования, нарушение технологических режимов.

Преимущество повременной формы: работник имеет гарантированный доход, не зависящий от объема производства; предприятие имеет возможность получать дополнительные прибыли за счет повышения индивидуальной выработки работников.

Недостаток системы: нет стимула к повышению индивидуальной выработки работников.

Тарифная ставка (оклад) – это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени. Ее размер напрямую зависит от сложности выполняемых работ. Сложность выполняемых работ определяется на основе их тарификации.

Для расчета часовой тарифной ставки используется минимальный размер оплаты труда, который делится на среднемесячное количество рабочих часов, рассчитываемое исходя из пятидневной рабочей недели.

Сдельная расценка – это величина заработной платы за каждое изделие, каждую выполненную работу (ее этап) или оказанную услугу.

Разновидности сдельных расценок рассчитываются по формулам 1-6.

Операционная расценка — оплата за одну производственную операцию.

Индивидуальная операционная расценка =  (1)

(1)

Индивидуальная операционная расценка = Часовая тарифная ставка определённого разряда работ*Норма времени на операцию (2)

Коллективная операционная расценка =  (3)

(3)

Коллективная операционная расценка = Средняя тарифная ставка рабочих, задействованных на операции*Норма времени на операцию (4)

Комплексная сдельная расценка – это сумма операционных сдельных расценок по операциям, входящим в комплекс работ. По таким расценкам обычно рассчитывается заработная плата комплексным бригадам.

Комплексная сдельная расценка = Сумма всех индивидуальных или коллективных операционных сдельных расценок (5)

Косвенно-сдельная расценка — расценка для вспомогательных, величина заработной платы которых зависит от результатов работы бригады или подразделения, обслуживаемых данным работником.

Косвенно-сдельная расценка =  (6)

(6)

Смешанная форма оплаты труда – это сдельная форма с гарантированным минимумом.

Применяется, когда нужно обеспечить гарантированный размер зарплаты работнику и одновременно использовать все преимущества сдельной системы оплаты труда.

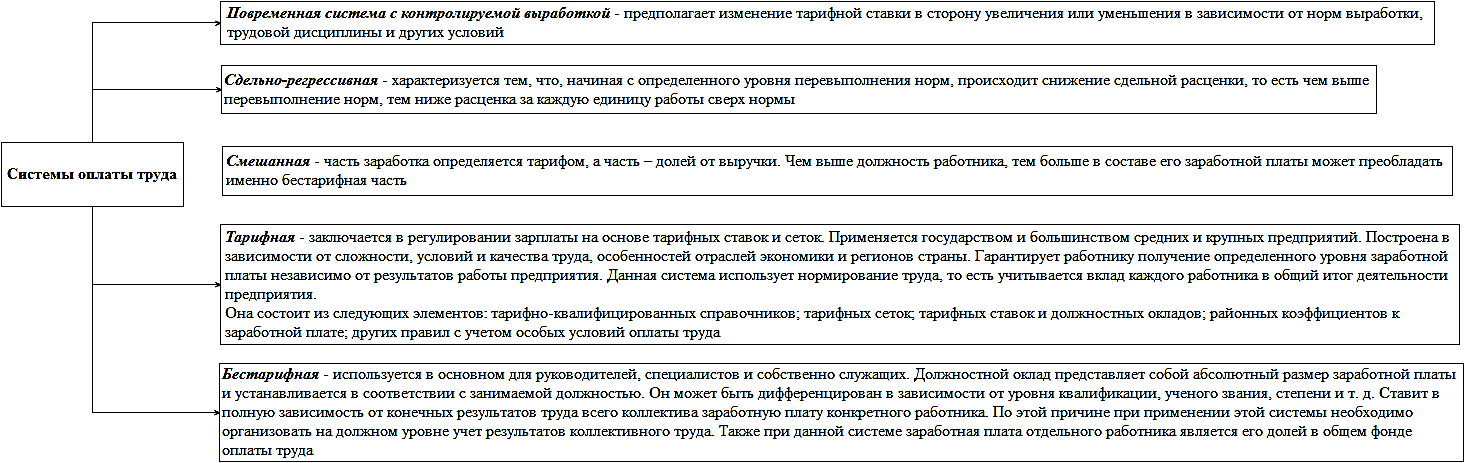

Системы оплаты труда отражены на рисунках 5 и 6.

Рисунок 5 – Некоторые распространённые системы оплаты труда

В комиссионной системе размер дохода сотрудника вычисляется как произведение выручки, полученной по результатам деятельности работника, и процента от неё. Процент от выручки, который выплачивается работнику, определяет руководитель организации в соответствии с Положением об оплате труда и утверждает своим приказом. При такой системе каждому работнику может быть установлен еще и минимальный оклад, который будет выплачиваться работнику в любом случае. Такой минимальный заработок устанавливается трудовым договором. При системе «плавающих окладов» величина заработной платы определяется как произведение коэффициента повышения (понижения) заработной платы и оклада. Аккордная сдельная система предусматривает оплату всего объема работ. Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные элементы работы путем их суммирования до начала выполнения работы (исчисляется на основе калькуляции, учитывающей нормы выработки и расценки на виды работ, включенные в данный комплекс). Она стимулирует выполнение всего объема работ с меньшей численностью работающих и в более короткие сроки.

Контрактная система: в трудовом контракте обязательно должны быть оговорены место работы, должностные обязанности, специальность и квалификация; размер заработной платы и порядок его индексирования в условиях инфляции; время начало работы и ее режим; срок, на который заключается и действует контракт. В трудовом договоре указываются права и обязанности работодателя, в том числе по обеспечению охраны труда, условия повышения квалификации, льготы по социальному обслуживанию и медицинскому страхованию, условия совмещения профессий и т. д. Трудовые контракты заключаются: на неопределенный срок; на определенный срок не более пяти лет; на период выполнения определенной работы. Контракт заключается в письменной форме, составляется в двух экземплярах и подписывается сторонами.

Премия – это элемент заработной платы призванный мотивировать работников к улучшению количественных и качественных показателей в работе, а также наиболее эффективному решению стоящих перед ним задач. Премии относятся к стимулирующим видам выплат. Предприятиям и организациям необходимо соблюдать ряд требований при применении премиальных выплат: показатели премирования должны соответствовать задачам производства на предприятии; между показателями и условиями премирования не должно быть противоречий; показатель премирования устанавливать дифференцированно по фактически достигнутому среднему уровню его выполнения на данном производстве, выше достигнутого среднего уровня и т. д.; определять нормативы премирования (размер премии); в круг премируемых работников включать только тех из них, которые оказывают на показатели премирования непосредственное воздействие; устанавливать периодичность премирования в зависимости от особенностей организации (организации производства и труда, характера показателей премирования и т д.). Порядок начисления премий предусматривает: основание для начисления премий (данные бухгалтерской отчетности, оперативного учета, статистической отчетности); оценка выполненной работы или оказанных услуг; установление размера премий для рабочих к заработной плате по тарифным ставкам и отдельным расценкам (как правило в %); для руководителей, специалистов и служащих к заработной плате по должностным окладам или в абсолютной сумме. Независимо от принятых форм и систем заработной платы на предприятиях могут использоваться следующие виды разовых премий: вознаграждение по итогам работы за год; единовременные поощрения за выполнение особо важных заданий, срочных и непредвиденных работ; премии по итогам смотров и конкурсов, к праздничным и торжественным датам.

Вознаграждение по итогам работы за год учитывает результаты работы всего предприятия. В остальных случаях размеры выплат увязываются с величиной непрерывного стажа работы на данном предприятии.

Рисунок 6 – Оставшаяся часть распространённых систем оплаты труда

Социально-экономическое значение тарифной системы заключается в том, что она позволяет обеспечить: гарантированность оплаты труда; необходимое единство меры труда и меры его оплаты; реализацию принципа равной оплаты за равный труд; всестороннюю дифференциацию основной части заработной платы в зависимости от признаков, характеризующих качество труда рабочих.

Тарифно-квалификационный справочник — нормативный документ для установления разряда работ и рабочего для выполнения данной производственной операции. Система тарифно-квалифицированных справочников, которая включает Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС), квалификационные справочники должностей руководителей, специалистов и служащих (КСД) производственных отраслей, квалификационный справочник должностей служащих бюджетной сферы. ЕТКС предназначен для определения разрядов работ и рабочих, тарификации рабочих в зависимости от уровня профессиональных знаний и трудовых навыков определенного разряда.

Тарифная сетка — совокупность тарифных разрядов работ, определенных в зависимости от уровня сложности выполняемых работ и требования к квалификации; определяет соотношение в оплате труда в зависимости от его квалификации. Она включает количество разрядов и соответствующие им тарифные коэффициенты, показывающие, во сколько раз тарифная ставка данного разряда выше ставки 1-го разряда. Межразрядные соотношения характеризуют степень повышения оплаты труда при повышении тарифного разряда. Они постепенно понижаются с повышением уровня разрядов. Диапазон сетки показывает, во сколько раз оплата труда по высшему разряду превышает оплату труда по первому разряду. Каждое предприятие самостоятельно разрабатывает собственную тарифную систему и условия тарифных сеток на основании Единой тарифной сетки, которая профессии рабочих тарифицирует с 1-го по 8-й разряды; собственно служащих, специалистов и руководителей – со 2-го по 18-й разряды.

Для корректировки тарифной сетки и тарифных ставок на трехлетний период подписываются отраслевые тарифные соглашения. Тарифное соглашение — отраслевое соглашение между органами государственного управления, профсоюзами и представителями предпринимателей, регулирующее социально-трудовые отношения в области организации, оплаты труда, социальных гарантий, найма и увольнения работников.

Районные коэффициенты к заработной плате являются механизмом ее регулирования. Они представляют собой нормативный показатель степени увеличения заработной платы в зависимости от местоположения предприятия и устанавливаются с учетом степени дискомфортности проживания.

Другие правила с учетом особых условий оплаты труда касаются доплат к тарифным ставкам и окладам и надбавок за отклонения от нормальных условий труда. Величины стимулирующих доплат и надбавок включают процентные надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях; надбавки за высокое профессиональное мастерство, высокие достижения в труде, персональные надбавки, устанавливаемые по решению руководителя, и др. Особые условия оплаты труда включают оплату работы в сверхурочное время, в праздничные дни, в ночное время и т. п. Выплата за выслугу лет является одной из форм материального стимулирования работников предприятия, имеющая целью закрепление их в организации. Это напрямую влияет на снижение текучести кадров, что является одним из важнейших вопросов кадровой политики предприятия.

Главный недостаток – в условиях тарифной системы достаточно сложно избавиться от уравниловки, преодолеть противоречия между интересами отдельного работника и всего коллектива.

Фактический размер заработка работника при бестарифной системе зависит от: его квалификационного уровня; коэффициента трудового участия (КТУ); фактически отработанного времени.

Квалификационный уровень работника может повышаться в течение всей его трудовой деятельности. КТУ выставляется всем работникам предприятия, включая директора.

Доля в фонде оплаты труда каждого работника определяется как отношение суммы фонда к сумме баллов, заработанных всеми сотрудниками, затем этот коэффициент умножается на заработанные баллы 1 работником.

Такая система меняет пропорции распределения ФОТ при одном и том же уровне квалификации, разряде. Заработок одних рабочих может увеличиваться, а других – уменьшаться. В результате обеспечивается социальная справедливость в распределении заработка между работниками.

Бестарифная система оплаты труда применяется субъектами малого предпринимательства с неустойчивым объемом заказов, поскольку обеспечивает автоматическое снижение фонда оплаты труда в условиях падения выручки. К недостаткам данной системы относят нестабильность заработка для работника, сложность установления коэффициентов квалификации в связи с отсутствием соответствующих методик, необходимость разработки положений о КТУ для каждой категории работников; к достоинствам – стимулирующий характер, то есть весь коллектив заинтересован в развитии предприятия и увеличении продаж.

Данная система вообще приемлема при наличии следующих условий: возможность определения фактических экономических результатов работы исполнителя за период начисления заработной платы; необходимость увеличения и зависимость фактических экономических результатов работы от трудовой деятельности исполнителя; согласие работодателя на предоставление информации исполнителю о фактических экономических результатах его работы (размере выручки, прибыли, рентабельности и т.д.).

Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера. Выделяют 2 разновидности заработной платы в структуре фонда оплаты руда.

Основная заработная плата — оплата за отработанное время; начисляется в зависимости от принятых на предприятии форм оплаты труда. В состав основной заработной платы включается тарифная заработная плата и доплаты и надбавки.

В тарифную заработную плату включается оплата труда, начисленная работникам по тарифным ставкам и окладам за отработанное время; зарплата, начисленная за выполненную работу работникам по сдельным расценкам и в процентах от объема реализации продукции (выполнения работ и оказания услуг), а также стоимость продукции, выданной в порядке натуральной оплаты.

Доплаты к фонду заработной платы — это компенсации за что-либо. Надбавки носят стимулирующий характер. К обоим элементам относятся: премии и вознаграждения, (включая стоимость натуральных премий), носящие регулярный или периодический характер независимо от источников их выплаты; стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т.п.); компенсационные выплаты, связанные с режимом работы и условиями труда; выплаты, обусловленные районным регулированием платы труда: по районным коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах, процентные надбавки к заработной плате за стаж работы в районах крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями; доплаты за работу во вредных или опасных условиях на тяжелых работах; доплаты за работу в ночное время; оплата работы в выходные и праздничные дни; оплата сверхурочной работы; оплата работника за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством; доплаты работникам, постоянно занятым на подъемных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно; оплата труда квалифицированных рабочих, руководителей, специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников; оплата специальных перерывов в работе; выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы; выплата разницы в окладах при временном заместительстве; оплата труда лиц, принятых на работу по совместительству; оплата труда работников не списочного состава; оплата труда лиц, не состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не юридическими лицами; при этом размер средств на оплату труда этих физических лиц определяется, исходя за сметы на выполнение работ (услуг) по этому договору и платежных документов.

Дополнительная заработная плата — оплата за неотработанное время. В состав дополнительной заработной платы включается: оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск); оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам; оплата льготных часов подростков; оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям; оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей; оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы; суммы, выплаченные за счет средств предприятия, за непроработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации; оплата работникам-донорам за дни обследования, сдачи крови; оплата простоев не по вине работника; оплата за время вынужденного прогула; ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы.

Наряду с основной и дополнительной заработной платой на предприятии могут быть предусмотрены единовременные поощрительные выплаты. К ним относятся: единовременные (разовые) премии независимо от источников их выплаты; вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы); материальная помощь, предоставленная всем или большинству работников; дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством); денежная компенсация за неиспользованный отпуск; стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций; другие единовременные поощрения, включая стоимость подарков.

Также наряду с перечисленными работникам может выплачиваться вознаграждение по результатам финансово-хозяйственной деятельности предприятия за счет прибыли, остающейся в распоряжении предприятия, за вычетом средств, направляемых на потребление. Периодичность выплаты вознаграждения определяется предприятием самостоятельно.

Системы участия в прибылях: мотивируют работу в команде, заинтересованность в результатах деятельности организации в целом; формируют лояльность, чувство причастности к организации, ощущение общности интересов; способствуют преодолению отчуждения труда от собственности, мотивированию менеджеров к принятию риска.

Источниками вознаграждения за труд на предприятии могут быть специально созданные фонды социальной поддержки и развития, фонд развития производства, резервный фонд. Настоящие фонды создаются для распределения доходов и дивидендов между работниками с целью повышения их заинтересованности.

Дивиденды – доходы, полученные акционером от организации при распределении прибыли, которая остается после налогообложения; часть прибыли акционерного общества или иного хозяйствующего субъекта, распределяемая между акционерами, участниками в соответствии с количеством и видом акций, долей, находящихся в их владении.

Величина и порядок выплаты дивидендов определяются собранием акционеров, участников и уставом акционерного или иного общества. Дивиденды могут выплачиваться несколько раз в год, а могут и не выплачиваться вообще. Выплата дивидендов уменьшает капитализацию и требует накоплений, недопущенных к реинвестированию или изъятых из него.

Разновидности дивидендов на рисунке 7.

Рисунок 7 – Классификация дивидендов по форме и сроку выплат

Дивиденды распределяются также на группы в зависимости от: категории вкладов, от размера выплат (полностью и частично), по очереди (по итогам работы предприятия, специальные (внеочередные)).

На решение о выплате дивидендов по долям участников влияют следующие факторы: какая часть чистой прибыли выплачивается в виде дивидендов; как распределяется часть чистой прибыли между участниками; сроки выплаты дивидендов; ограничения в выплате дивидендов; договорные ограничения.

Наряду с материальными денежными доходами применяются такие, которые представляют особую материальную ценность, но в реальном выражении представлены в виде специальных льгот и компенсаций — бенефитов, образующих социальный и компенсационный пакеты.

Социальный пакет — это льготы и выплаты, которые гарантированы законодательно и которые работодатель обязан предоставить своим работникам. В данном случае главная функция социального пакета — социальное обеспечение работников, «делегированное» работодателю государством. Организация должна осуществлять обязательное медицинское страхование сотрудника; предоставлять ежегодный оплачиваемый отпуск; производить оплату листков временной нетрудоспособности (больничных); осуществлять отчисления в Пенсионный фонд и др. Все эти социальные выплаты являются обязательными для руководителей всех организаций, независимо от форм собственности.

Компенсационный пакет представляет собой совокупность социальных льгот и выплат, предоставляемых работодателем на основе добровольно взятых на себя обязательств по отношению к работникам сверх тех, которые установлены законодательно. Компенсационные пакеты различных организаций отличаются — в зависимости от кадровой и социальной политики компаний, экономических возможностей, остроты конкурентной борьбы. Сейчас компенсационный пакет — важная составляющая HR-бренда, имиджа компании как работодателя. В странах с развитой рыночной экономикой система добровольно предоставляемых социальных льгот работникам развита широко и дополняет систему оплаты труда, служит дополнительным фактором привлечения и удержания персонала.