1.1. Краткая производственная структура ООО «Топкинский цемент».

Топкинский цементный завод (в последующем - ООО "Топкинский цемент") вступил в строй действующих предприятий в 1965 году. Генеральным проектировщиком завода является институт "ЮжГипроцемент". Проектные задания Топкинского цементного завода разрабатывались неоднократно.

Первое проектное задание по строительству было разработано в 1952 году. По нему предусматривалось строительство завода на две технологические линии с печами по 3,6х150м и производительностью 470 тыс. тонн портландцемента в год. В 1954 году было разработано проектное задание, предусматривающее расширение завода на 3-ю технологическую линию, а в 1955 году - на четвертую с установкой таких же печей. В 1956 году было разработано проектное задание на 4 технологические нитки с печами по 4,5х170м. В 1958 году было разработано новое проектное задание на три технологические линии с печами по 5,0х185м; мельницами по 3х14м и другим комплектующим оборудованием, поставляемым из ГДР. В 1966 году было разработано проектное задание на расширение завода до 4-х технологических линий по 5,0х185м.

К сооружению объектов цементного завода строители приступили в 1961 году. В 1966 году сдана в эксплуатацию первая технологическая линия, в 1967 году - вторая, в 1970 году - третья, в 1971 году - четвертая технологическая линия.

Государственная комиссия подписала акт приемки в эксплуатацию первой очереди Топкинского цементного завода 30 января 1966 года.

Топкинский цементный завод преобразован в производственное объединение "Топкицемент" 5 января 1990 года, а с 1 октября 1992 года - в открытое акционерное общество "Топкинский цемент". С января 2000 года открытое акционерное общество "Топкинский цемент" преобразовано в общество с ограниченной ответственностью "Топкинский цемент".

Основными видами деятельности ООО «Топкинский цемент» являются:

- организация промышленного производства, производство и реализация товаров (работ, услуг);

- оптовая и розничная торговля;

- торгово-посредническая и закупочная деятельность;

- внешнеэкономическая деятельность;

- осуществление иных видов деятельности, не запрещенных действующим законодательством.

Учредителями ООО «Топкинский цемент» являются:

- Финансово-промышленный союз «Сибконкорд»;

- Общество с ограниченной ответственностью «Сибирское сияние»;

- Общество с ограниченной ответственностью «ИМПЕКС».

Уставный капитал общества 130000 тыс.руб.

Производство цемента начинается с цеха «Горный». Здесь добывают в карьере известняк и глину. Из глины делают глиняный шлам, смешивая глину с водой, на агрегате болтушка.

Известняк поступает в цех «Дробильный» где его дробят.

Глиняный шлам поступает в Сырьевой цех, где получают при помощи сырьевых мельниц сырьевой шлам, смешивая глиняный шлам с дробленым известняком. Это основа для производства клинкера.

Затем готовый шлам поступает в цех «Обжиг» во вращающиеся печи. В печи происходит процесс изготовления клинкера путем обжига сырьевой смеси. Клинкер основа производства цемента.

Затем клинкер поступает в цех «Помол» где он смешивается с гипсом и измельчается в цементных мельницах. Так получается цемент.

Готовый цемент по трубопроводу поступает на хранение в цементные силоса. Откуда он поступает в цех «Готовая продукция» где его фасуют по маркам и он отправляется к своим покупателям.

Основными потребителями топкинского цемента являются крупные предприятия строительного комплекса Западной Сибири.

Это заводы ЖБИ, КПДС, ЖБК, домостроительные комбинаты Кузбасса, Алтая, Новосибирской, Томской и Омской областей, Красноярского края, Хакасии. В последнее время география потребителей цемента значительно расширилась: стали проявлять интерес к продукции ООО "Топкинский цемент" строители Урала (Пермь, Екатеринбург) и Восточной Сибири (Иркутск, Чита).

Нефтяникам и газовикам Западной Сибири также хорошо знакома продукция топкинских цементников - тампонажный цемент марки ПЦТ I-50 для низких и нормальных температур, а также ПТЦ I-100 для умеренных температур, выпускаемый ООО "Топкинский цемент". Тампонажный цемент ПТЦ I-100 применяется буровиками для тампонирования нефтяных и газовых скважин с целью изоляции водоносных слоев от продуктивных слоев.

Структура управления ООО «Топкинский цемент» представлена на рис.1.

Рис. 1. Структура управления ООО «Топкинский цемент»

1.2. Краткий анализ основных технико-экономических показателей.

Источником информации для анализа товарной продукции является форма 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)». В целом товарная продукция на протяжении анализируемого периода имеет тенденцию к росту. В 2005 году по сравнению с 2004 годом объем товарной продукции возрос на 623453 тыс. руб. или на 47,7%, в 2006 г. по сравнению с 2004 годом на 1594358 тыс. руб. или на 121,85%, по сравнению с 2005 г. на 970905 тыс. руб. или на 50,26%. Причинами роста товарной продукции является расширение рынков сбыта продукции.

Источником информации для анализа реализованной продукции является форма №2 «Отчет о прибылях и убытках». За анализируемый период наблюдается значительное увеличение реализованной продукции. В 2005 году по сравнению с 2004 годом реализованная продукция увеличилась на 638313 тыс. руб. или на 50,24%, в 2006 году по сравнению с 2005 на 956045 тыс. руб. или на 50,09%, а в сравнении с 2004 годом – на 1594358 тыс. руб. или на 125,5%.

Источником информации для анализа среднегодовой стоимости основных средств является форма №11 «Сведения о наличии и движении основных фондов (средств и других нефинансовых активов». По этому показателю также наблюдается рост. В 2005 году произошло увеличение стоимости основных средств в сравнении с 2004 годом на 23733 тыс. руб. или на 25,16%; в 2006 году в сравнении с 2005 годом – на 9022 тыс. руб. (34,72%), а в сравнении с 2004 годом – на 32755 тыс. руб. (7,64%).

Эффективность использования основных средств характеризуется показателями фондоотдачи и фондоемкости. Фондоотдача основных средств определяется отношением товарной продукции к среднегодовой стоимости основных средств.

В 2005 году по сравнению с 2004 годом фондоотдача возросла на 2 руб. 49 коп.; в 2006 году по сравнению с 2004 годом рост фондоотдачи составил 8 руб. 97 коп. – с 13 руб. 87 коп. до 22 руб. 84 коп., по сравнению с 2005 годом фондоотдача возросла на 6 руб. 48 коп. – с 16 руб. 36 коп. до 22 руб. 84 коп.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции.

Фондоемкость основных средств определяется как отношение среднегодовой стоимости основных средств к товарной продукции В 2005 году по сравнению с 2004 годом произошло снижение фондоемкости на 1 коп., в 2006 году по сравнению с 2005 годом фондоемкость уменьшилась на 2 копейки – с 6 копеек до 4 копеек, а в сравнении с 2004 годом уменьшилась на 3 коп.

Рост фондоотдачи и снижение фондоемкости положительно характеризует финансовое состояние ООО «Топкинский цемент» и указывает на эффективное использование основных средств.

Расчет фондоотдачи и фондоемкости:

В 2004 году фондоотдача составляет 1308490 тыс. руб./ 94345 тыс. руб. = 13,87 руб. В 2005 году – 1931943 тыс. руб./118078 тыс. руб. = 16,36 руб. В 2006 году фондоотдача равна 2902848/127100 = 22,84 руб.

В 2004 году фондоемкость равна 94345/1308490 = 0,07 руб. В 2005 году она равна 118078/1931943 = 0,06 руб. В 2006 году фондоемкость составляет 127100/2902848 = 0,04 руб.

Для анализа фонда оплаты труда данные получены из формы 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)»). Фонд оплаты труда как и предыдущие показатели имеет тенденцию к росту. В 2005 году по сравнению с 2004 годом произошло увеличение фонда оплаты труда на 26372тыс. руб. (19,22%), в 2006 году в сравнении с 2005 годом фонд оплаты труда увеличился на 64271 тыс. руб. (39,3%), в сравнении с 2004 годом – увеличился на 90643 тыс. руб. (66,07%).

Производительность труда определяется отношением реализованной продукции к среднесписочной численности работников. Производительность труда в 2005 году по сравнению с 2004 годом возросла на 400 руб./чел., а в 2006 году по сравнению с 2004 годом возросла на 861 руб./чел., по сравнению с2005 годом возросла на 461 руб./чел. Темпы роста производительности труда опережают темпы роста среднегодовой зарплаты.

| Краткий анализ основных технико-экономических показателей деятельности ООО "Топкинский цемент"

|

|

|

|

|

|

|

|

|

|

|

| таблица 1

|

| № п/п

| Показатели

| Единицы измерения

| Годы

| Абсолютное отклонение, (+,-)

| Относительное отклонение, %

|

| 2004

| 2005

| 2006

| 2005 к 2004

| 2006 к 2004

| 2006 к 2005

| 2005 к 2004

| 2006 к 2004

| 2006 к 2005

|

| 1

| Товарная продукция

| тыс. руб.

| 1308490

| 1931943

| 2902848

| 623453

| 1594358

| 970905

| 47,65

| 121,85

| 50,26

|

| 2

| Реализованная продукция

| тыс. руб.

| 1270424

| 1908737

| 2864782

| 638313

| 1594358

| 956045

| 50,24

| 125,50

| 50,09

|

| 3

| Среднегодовая стоимость основных средств

| тыс. руб.

| 94345

| 118078

| 127100

| 23733

| 32755

| 9022

| 25,16

| 34,72

| 7,64

|

| 3.1

| Фондоотдача

| руб.

| 13,87

| 16,36

| 22,84

| 2,49

| 8,97

| 6,48

| 17,97

| 64,67

| 39,59

|

| 3.2

| Фондоемкость

| руб.

| 0,07

| 0,06

| 0,04

| -0,01

| -0,03

| -0,02

| -15,23

| -39,27

| -28,36

|

| 4

| Фонд оплаты труда

| тыс. руб.

| 137182

| 163554

| 227825

| 26372

| 90643

| 64271

| 19,22

| 66,07

| 39,30

|

| 4.1

| Среднесписочная численность работников

| чел.

| 1767

| 1705

| 1813

| -62

| 46

| 108

| -3,51

| 2,60

| 6,33

|

| 4.2

| Среднегодовая зарплата

| тыс. руб.

| 78

| 96

| 126

| 18

| 48

| 30

| 23,56

| 61,86

| 31,00

|

| 4.3

| Производительность труда

| руб./чел.

| 719

| 1119

| 1580

| 400

| 861

| 461

| 55,64

| 119,75

| 41,20

|

| 5

| Материальные затраты

| тыс. руб.

| 478531

| 596758

| 478931

| 118227

| 400

| -117827

| 24,71

| 0,08

| -19,74

|

| 5.1

| Материалоотдача

| руб.

| 2,73

| 3,24

| 6,06

| 0,50

| 3,33

| 2,82

| 18,40

| 121,66

| 87,22

|

| 5.2

| Материалоемкость

| руб.

| 0,37

| 0,31

| 0,16

| -0,06

| -0,20

| -0,14

| -15,54

| -54,89

| -46,59

|

| 5.3

| Удельный вес материальных затрат в себестоимости продукции

| %

| 59,91

| 60,66

| 38,11

| 0,75

| -21,80

| -22,55

| 1,26

| -36,38

| -37,17

|

| 6

| Себестоимость

| тыс. руб.

| 798751

| 983721

| 1256643

| 184970

| 457892

| 272922

| 23,16

| 57,33

| 27,74

|

| 7

| Прибыль от продаж

| тыс. руб.

| 15915

| 461484

| 673570

| 445569

| 657655

| 212086

| 28 раз

| 41 раз

| 45,96%

|

| 8

| Чистая прибыль

| тыс. руб.

| 22773

| 338794

| 508869

| 316021

| 486096

| 170075

| 14 раз

| 21 раз

| 50,20%

|

| 9

| Рентабельность продаж

|

| 0,01

| 0,24

| 0,23

| 0,23

| 0,22

| -0,01

| 23 раза

| 22 раза

| -4,2%

|

| 10

| Финансовая устойчивость:

|

|

|

|

|

|

|

|

|

|

|

| 10

| Коэффициент обеспеченности собственными оборотными средствами

|

| 0,4

| 0,6

| 0,5

| 0,2

| 0,1

| -0,1

| 1,5

| 1,3

| 0,8

|

| 10.1

| Коэффициент текущей ликвидности

|

| 1,8

| 2,9

| 2,0

| 1,1

| 0,2

| -0,9

| 61,1

| 11,1

| -31,0

|

| 10.2

| Коэффициент срочной ликвидности

|

| 0,9

| 2,1

| 1,5

| 1,2

| 0,6

| -0,6

| 1,3 раз

| 66,7

| -28,6

|

| 10.3

| Коэффициент абсолютной ликвидности

|

| 0,4

| 1,4

| 0,8

| 1,0

| 0,4

| -0,6

| 2,5 раз

| 2,0 раз

| -42,9

|

Расчет производительности труда:

В 2004 году производительность труда равна 1270424 тыс. руб./1767 чел. = 719 руб./чел. В 2005 году – 1908737 тыс. руб./1705 чел. = 1119 руб./чел. В 2006 году данный показатель равен 2864782 тыс. руб./1813 чел. =1580 руб./чел.

Источником информации для анализа материальных затрат является форма 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)». Материальные затраты имеют не однозначную тенденцию. В 2005 году по сравнению с 2004 годом произошло увеличение материальных затрат на 118227 тыс. руб., а в 2006 году по сравнению с 2005 годом материальные затраты уменьшились на 117827 тыс. руб.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Материалоотдача показывает, сколько произведено продукции с каждого рубля материальных затрат. В 2005 году материалоотдача по сравнению с 2004 годом возросла на 0,50 руб., в 2006 году по сравнению с 2004 годом рост составил 3,33 руб., а по сравнению с 2005 годом – 2,82 руб.

Материалоёмкость продукции определяется делением суммы материальных затрат на стоимость произведенной продукции. Материалоёмкость показывает сколько материальных затрат приходится на производство единицы продукции. В 2005 году по сравнению с 2004 годом материалоёмкость уменьшилась на 0,06 руб., в 2006 году по сравнению с 2004 годом уменьшение материалоёмкости составило 0,20 руб., а по сравнению с 2005 годом – 0,14 руб. Удельный вес материальных затрат в себестоимости продукции определяется делением суммы материальных затрат на себестоимость продукции. В 2005 году произошел рост данного показателя на 1,26%, а в 2006 году произошло снижение – в сравнении с 2004 годом на 36,38%, а в сравнении с 2005 годом на 37,17%.

Расчет материалоотдачи и материалоёмкости:

В 2004 году материалоотдача равна 1308490 тыс. руб./478531 тыс. руб. = 2,73 руб. В 2005 году она равна 1931943 тыс. руб./596758 тыс. руб. = 3,24 руб. В 2006 году материалоотдача равна 2902848 тыс. руб./478931 тыс. руб. = 6,06 руб.

В 2004 году материалоёмкость равна 478531 тыс. руб./1308490 тыс. руб. = 0,37 руб. В 2005 году материалоёмкость равна 596758 тыс. руб./1931943 тыс. руб. = 0,31 руб. В 2006 году данный показатель составляет 478931 тыс. руб./2902848 тыс. руб. = 0,16 руб.

Источником информации для анализа себестоимости продукции является форма №2 «Отчет о прибылях и убытках». В связи с ростом товарной продукции и реализованной продукции себестоимость продукции также характеризуется значительным ростом. В 2005 году по сравнению с 2004 годом данный показатель увеличился на 184970 тыс. руб. или на 23,16%, в 2006 году по сравнению с 2004 годом себестоимость увеличилась на 457892 тыс. руб. (57,33%), в сравнении с 2005 годом увеличилась на 272922 тыс. руб. (27,74%).

Прибыль от продаж - это разность между валовой прибылью и коммерческими и управленческими расходами. Источником информации является форма №2 «Отчет о прибылях и убытках». Прибыль от продаж за анализируемый период имеет значительный рост. В 2005 году по сравнению с 2004 годом прибыль от продаж увеличилась на 445569 тыс. руб. или в 28 раз, в 2006 году по сравнению с 2004 годом - увеличилась на 657655 тыс. руб. или в 41 раз, в сравнении с 2005 годом – увеличилась на 212086 тыс. руб., или на 45,9%.

Чистая прибыль это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. Источником информации является форма №2 «Отчет о прибылях и убытках». Положительным моментом является рост чистой прибыли, что предопределено ростом товарной продукции, реализованной продукции и ростом прибыли от продаж. и ростом прибыли от пролдаж одукции, ркализованной продукцииебесоимость продукцииXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXВ 2005 году по сравнению с 2004 годом чистая прибыль увеличилась на 316021 тыс. руб. или в 14 раз, в 2006 году в сравнении с 2004 годом увеличение чистой прибыли составило 486096 тыс. руб. или в 21 раз, а в сравнении с 2005 годом – 170075 тыс. руб. или на 50,2%.

Рентабельность продаж показывает, сколько предприятие получило прибыли с 1 рубля продаж. Рентабельность продаж определяется делением прибыли от продаж на сумму реализованной продукции. В 2004 году рентабельность продаж равна: 15915 / 1270424 = 0,01, то есть предприятие в 2004 году получило 1 коп. прибыли с 1 рубля продаж. В 2005 году рентабельность продаж составляет: 461484 / 1908737 = 0,24, предприятие с 1 рубля продаж получило 24 копейки прибыли, что на 23 коп. больше, чем в 2004 году. В 2006 году рентабельность продаж равна: 637570 / 2864782 = 0,23, с 1 руб. продаж в 2006 году предприятие получило 23 коп. прибыли, что на 1 коп. меньше чем в 2005 году. Уменьшение показателя в 2006 году по сравнению с 2005 годом обусловлено более высокими темпами роста реализованной продукции, чем прибыли от продаж.

Для анализа финансового устойчивости рассчитаны следующие коэффициенты:

- коэффициент обеспеченности собственными оборотными средствами;

- коэффициент текущей ликвидности;

- коэффициент абсолютной ликвидности;

- коэффициент срочной ликвидности.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов.

итог III раздела баланса – итог I раздела баланса

итог II раздела баланса

В 2004 году данный коэффициент равен: 235174 – 79956 / 377947 = 0,4

В 2005 году: 574920 – 91586 / 769935 = 0,6

В 2006 году: 783184 – 138397 / 1293033 = 0,5

Допустимое значение данного коэффициента > 0,1.

За анализируемый период на предприятии коэффициент обеспеченности собственными средствами больше допустимого значения, это означает, что у предприятия достаточно собственных оборотных средств, необходимых для ее финансовой устойчивости.

Коэффициент текущей ликвидности определяется как отношение всей суммы находящихся в наличии у предприятия оборотных средств к общей сумме краткосрочных обязательств:

Рпрпрпрпр стр. 290 иипрпрпрпр

стр.610 + стр.620 + стр.630 + стр.660

стр.610 + стр.620 + стр.630 + стр.660

В 2004 году коэффициент текущей ликвидности равен:

377947 / 2379 +213463 = 1,8

В 2005 году: 769935 / 168898 + 91735 = 2,9

В 2006 году: 1293033 / 70199 + 460598 + 105535 = 2,0

Допустимое значение данного коэффициента >1-2. Коэффициент текущей ликвидности означает, что если у предприятия сумма оборотных средств превышает сумму задолженности, то оно готово к погашению долгов.

Коэффициент текущей ликвидности за анализируемые годы больше 1, значит, предприятие можно считать платежеспособным.

Коэффициент срочной ликвидности определяется как отношение дебиторской задолженности, денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам:

стр. 240 + стр.250 + стр.260

стр.610 + стр.620 + стр.630 + стр.660

В 2004 году коэффициент равен: 196988 / 215842 = 0,9

В 2005 году: 541642 / 260633 = 2,1

В 2006 году: 922743 / 636332 = 1,5

Этот показатель характеризует, какая часть краткосрочных обязательств может быть погашена за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов. Допустимое значение для коэффициента критической ликвидности ³0,8.

За анализируемый период коэффициент срочной ликвидности выше допустимого значения – предприятие платежеспособно.

Коэффициент абсолютной ликвидности исчисляется как отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам:

стр.250 + стр.260

стр.610 + стр.620 + стр.630 + стр.660

В 2004 году значение коэффициента равно: 81722 / 215842 = 0,4

В 2005 году: 357498 / 260633 = 1,4

В 2006 году: 475004 / 636332 = 0,8

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов. Допустимое значение этого коэффициента ³ 0.2. За анализируемый период значения данного коэффициента выше допустимого значения, значит предприятие ООО «Топкинский цемент» платежеспособно.

ООО «Топкинский цемент» является платежеспособным и финансово устойчивым предприятием.

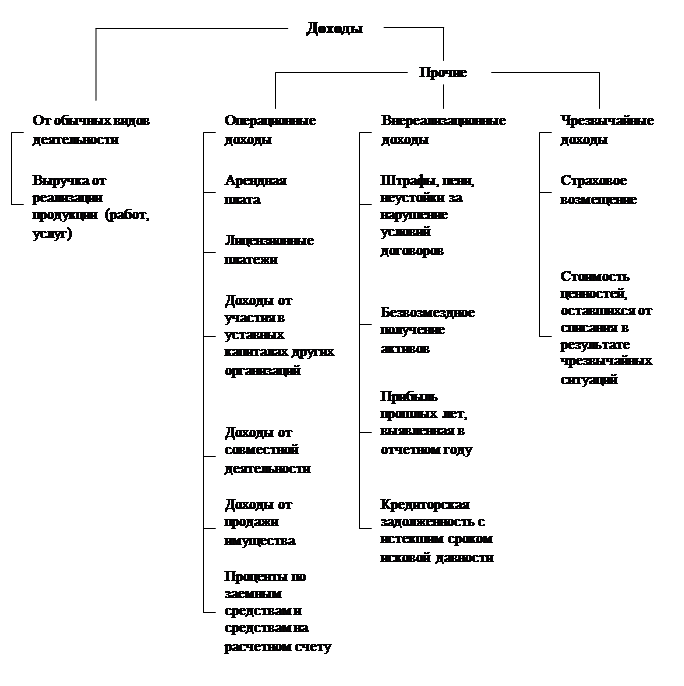

Глава 2. Учет доходов организации 2.1 Доходы организации (общие положения). Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).Правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации, устанавливает Положение по бухгалтерскому учету 9/99 «Доходы организации».Доходы содержат следующие статьи: выручку от продаж товаров, продукции (работ, услуг); проценты и дивиденды к получению; арендную плату; поступления от продажи основных средств и другого имущества; чрезвычайные доходы и т.п.Не могут признаваться доходами организации, как указывается в Положении по бухгалтерскому учету 9/99 «Доходы организации», различные поступления от других юридических и физических лиц:- сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;- в порядке предварительной оплаты продукции, товаров, работ, услуг;- авансов в счет оплаты продукции, товаров, работ, услуг;- задатка;- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;- в погашение кредита, займа, предоставленного заемщику. Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:1. Доходы от обычных видов деятельности;2. Операционные доходы;3. Внереализационные доходы;4. Чрезвычайные доходыСогласно ПБУ 9/99 доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями.

Рис. 2 Состав доходов организации Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99, характера своей деятельности, вида доходов и условий их получения.

Классификация доходов на доходы от обычных видов деятельности и прочие поступления осуществляется ООО «Топкинский цемент» самостоятельно, т.е. предприятие само устанавливает перечень видов деятельности, осуществление которых является основной задачей предприятия и которые формируют основную доходную часть бюджета предприятия. Данная модель учета соответствует пункту 4 ПБУ 9/99 "Доходы организации".

2.2. Учет доходов от обычных видов деятельности. Обычными видами деятельности являются продажа товаров, продукции, выполнение работ, оказание услуг, а доходы от этих операций (далее - выручка) считаются доходами от обычных видов деятельности. Обычный вид деятельности закрепляется в уставе организации. Выручка признается в бухгалтерском учете при наличии следующих условий: а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;б) сумма выручки может быть определена;в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);д) расходы, которые произведены или будут произведены в связи с этой операцией могут быть определены.Если в отношении денежных средств, полученных организацией в уплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности (с учетом положений пункта 3 ПБУ 9/99). Законодательно закреплены два метода отражения выручки от реализации продукции:- по отгрузке товаров (выполнению работ, оказанию услуг), когда право собственности на имущество (имущественное право) перешло от продавца к покупателю или заказчик принял выполненные работы (оказанные услуги). Данный метод называется методом начисления.- по мере оплаты, т.е. по фактическому поступлению средств на денежные счета предприятия. Это кассовый метод отражения выручки.На ООО «Топкинский цемент» согласно учетной политики выручка от реализации продукции определяется по мере отгрузки продукции, товаров потребителям (оказания услуг, выполнения работ).Если цена товара (работ, услуг), имущественных прав выражена в валюте иностранного государства, то выручка определяется как произведение суммы, выраженной в иностранной валюте, на курс рубля к иностранной валюте, установленного Центральным банком Российской Федерации, на дату реализации. Возникающие курсовые разницы (положительные, отрицательные) учитываются в составе внереализационных доходов (расходов).В аналогичном порядке определяется выручка и в случаях, если цена реализуемого товара (работ, услуг), имущественных прав выражена в условных единицах. При этом используется курс условной единицы исходя из курса Центрального банка Российской Федерации на дату реализации.Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением).Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).При невозможности установить стоимость товаров (ценностей), полученных организацией, величина поступления и (или) дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров), переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров).Величина поступления определяется также с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному или иному согласованному курсу на дату признания выручки в бухгалтерском учете.

В Плане счетов выделены два счета для обобщения информации о доходах и расходах от основного вида деятельности ООО «Топкинский цемент»: счет 90 «Продажи» - для определения финансового результата по доходам и расходам от обычных видов деятельности и счет 99 «Прибыли и убытки», предназначенный для обобщения информации о формировании конечного финансового результата деятельности ООО «Топкинский цемент» в отчетном году.

К счету 90 «Продажи» открыты следующие субсчета:

- 90.1 «Выручка» - учитывается выручка от основной деятельности;

- 90.1.1 «Выручка от продаж, не облагаемых ЕНВД» - учитывается выручка от реализации покупных товаров;

- 90.1.2 «Выручка от продаж, облагаемых ЕНВД» - учитывается выручка от реализации собственной продукции;

- 90.2 «Себестоимость продаж» - учитывается себестоимость продукции, списанную на реализацию;

- 90.2.1 «Себестоимость продаж, не облагаемых ЕНВД» - учитывается себестоимость покупных товаров, списанную на реализацию;

- 90.2.2 «Себестоимость продаж, облагаемых ЕНВД» - учитывается себестоимость собственной продукции, списанную на реализацию;

- 90.3 «Налог на добавленную стоимость» - учитываются суммы НДС, причитающиеся к получению от покупателя (заказчика);

- 90.7 «Расходы на продажу» - отражаются издержки обращения;

- 90.9 «Прибыль/убыток от продаж» - учитывается финансовый результат от реализации.

Аналитический учет по счету 90 «Продажи» в ООО «Топкинский цемент» организуется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг.

В течении года записи по субсчетам счета 90 «Продажи» ведутся нарастающим итогом. По кредиту субсчета 90.1 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками» отражается выручка от продажи продукции, товаров, выполнения работ, оказания услуг. Одновременно себестоимость проданной продукции, товаров, работ, услуг списывается с кредита счета 43 «Готовая продукция»в дебет субсчета 90.2 «Себестоимость продаж». Причитающийся к получению от покупателя (заказчика) налог на добавленную стоимость отражается по дебету субсчета 90.3 «Налог на добавленную стоимость» и кредиту счета 68.2 «Налог на добавленную стоимость».

По окончании месяца расчетным путем (без закрытия субсчетов) на счете 90 определяется финансовый результат путем сопоставления кредитового оборота по субсчету 90.1 «Выручка» с общим дебетовым оборотом по субсчетам 90.2 «Себестоимость продаж», 90.3 «Налог на добавленную стоимость». Полученный результат ежемесячно списывается с субсчета 90.9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Пример:

Предприятие ООО «Топкинский цемент» за январь 2006 года получило выручку от продажи продукции и товаров в размере. В бухгалтерском учете ООО «Топкинский цемент» получение выручки отражается следующими бухгалтерскими проводками (табл.2).

Порядок отражения признания выручки от основной деятельности в бухгалтерском учете ООО «Топкинский цемент»

Таблица 2

| Дебет

| Кредит

| Расшифровка операции

| Сумма

|

| 62

| 90.1

| Отгружена продукция покупателю по договорным ценам

| 60000

|

| 90.3

| 68.2

| Начислен НДС по отгруженной продукции | 10800

|

| 90.2

| 43

| Списана себестоимость готовой продукции | 30000

|

| 90.2

| 26

| Списана сумма управленческих расходов | 6000

|

| 90.2

| 44

| Списаны расходы на продажу | 4000

|

| 90.9

| 99

| Определен и отражен финансовый результат от продажи продукции

| 9200

|

| 51

| 62

| Поступил платеж от покупателя. | 60000

|

2.3 Учет прочих операционных доходов

Операционными доходами являются:1. поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;2. поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;3. поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);4. прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);5. поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;6. проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также от участия в уставных капиталах других организаций, могу быть отнесены как к доходам от обычных видов деятельности, так и к операционным доходам.

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также суммы процентов, полученных за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) принимаются в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Пример: ООО «Топкинский цемент» в марте 2006 года продало автомобиль. Продажа автомобиля в бухгалтерском учете ООО «Топкинский цемент» отражается следующими записями: Д 62 – К 91-1 – отражена выручка от продажи автомобиля; Д 91-2 – К 68 – начислен НДС; Д 02 – К 01 – списана сумма накопленной амортизации; Д 91-2 – К 01 – списана остаточная стоимость выбывающего автомобиля; Д 51 – К 62 – оплачены счета покупателем.Пример: ООО «Топкинский цемент» предоставило другой организации заем в размере 100000руб. под 20 процентов годовых на срок 6 мес. Условиями договора предусмотрена ежемесячная выплата процентов за пользование займом. В бухгалтерском учете ежемесячно, независимо от фактической выплаты процентов, следует делать бухгалтерскую запись: Д 76 – К 91-1 – 1667 руб. 2.4 Учет внереализационных доходов.

Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов);

прочие внереализационные доходы.

Пример: В связи с нарушением условий договора поставки организация – поставщик обратилась в арбитражный суд с иском о применении к организации – покупателю штрафных санкций на сумму 17000 руб. Судом в марте 2006г. вынесено решение о применении штрафных с