В современных условиях оценка бизнеса (предприятия) приобретает особое значение, поскольку представляет интерес для разных участников финансовых отношений при осуществлении таких операций, как кредитование, инвестирование, передача и/или переуступка прав, слияние и поглощение и т. д. Особенности применения оценочных процедур в современных условиях определяются тем, что инвестирование или передача прав собственности на платной или бесплатной основе базируются в первую очередь на оценке определенного объекта собственности (бизнеса, проекта, предприятия и пр.). И в настоящее время в различных источниках значительное внимание уделяется анализу проблемы использования практических подходов к оценке стоимости бизнеса. В работах отечественных и зарубежных авторов чаще всего этот анализ осуществляется в контексте применения стандартных методов оценки. В зарубежной научной литературе значительное внимание данной проблематике уделяли такие авторы, как Т. Коллер, М. Миллер, Ф. Модильяни, Дж. Стерн, Дж. Стюарт, К. Уолт, Г. Харрисон, У. Шарп и др. Аспекты оценки стоимости бизнеса исследовались и отечественными учеными, среди которых ведущими выступают А. Кириченко, П. Круш, А. Кузьмин, Я. Маркус, Т. Момот, Д. Олексич, С. Панков, А. Шевчук и др. Несмотря на то что вопрос оценки стоимости бизнеса (предприятия) подробно изучается учеными разных стран и научных школ [6], а в практике оценки применяется чаще уже устоявшийся инструментарий, в последнее время достаточно часто возникает вопрос о поиске наиболее эффективного метода оценки. В данной статье авторами предпринята попытка определить эффективный метод оценки стоимости бизнеса с учетом проблем, выявленных в результате применения стандартных методов оценки.

В современных условиях существует необходимость дальнейшего совершенствования методического инструментария оценки субъектов хозяйствования, что обусловлено турбулентностью окружающей среды компаний, значительной неопределенностью прогнозных значений экономических параметров деятельности компаний и значительными недостатками существующих методик оценки.

На современном этапе недостаточно решена проблема отсутствии комплексного сбалансированного подхода к оценке стоимости хозяйствующих субъектов, осуществляющих свою деятельность в различных организационно-правовых формах. Привлекает внимание тот факт, что в России законодательно закреплено применение доходного, затратного и сравнительного подходов, каждый из которых дает оценку стоимости бизнеса на основе текущих данных, и в то же время ни один из них, фактически, не учитывает показатели других временных измерений, в частности показатели прогнозирования возможного роста или спада деятельности, предыдущие достижения компании и пр.

Разработанные подходы достаточно адаптированы для их практического применения при оценке стоимости компаний, однако в результате современных изменений социально-экономических условий, недавних и текущих экономических кризисных явлений и их последствий они нуждаются в усовершенствовании и соответствующей корректировке. Несмотря на достижения зарубежных и отечественных ученых, актуальными остаются исследования и анализ использования концептуальных подходов к оценке стоимости бизнеса.

Следует отметить три основных подхода к оценке стоимости стратегической единицы бизнеса (в частности, предприятия): доходный, затратный, сравнительный.

Оценка стоимости предприятия с использованием доходного подхода представляет собой определение стоимости будущих доходов, которые возникнут в результате его коммерческой деятельности и, как возможности, дальнейшей его продажи. Таким образом, оценка предприятия с позиции доходного подхода во многом зависит от того, как перспективно оно оценивается, т. е., по сути, оценивается его способность генерировать положительные денежные потоки в будущем от использования по назначению объекта оценки [7].

К одной из основных проблем, которые возникают при использовании доходного подхода, относится прогнозирование будущих доходов. Для расчета величины стоимости в рамках данного подхода важно получение достаточно точных (достоверных и обоснованных) данных относительно будущих доходов предприятия, что вызывает определенные сложности в практическом применении. Использование данного подхода позволяет более полно учесть целевые значения стоимости, согласованные с показателями экономического и социального развития страны в целом.

В связи с тем, что все хозяйствующие субъекты обладают достаточно хорошо отрегулированными системами учета и автоматизации своей деятельности, а их отчетность зачастую проходит проверку как аудиторов, так и соответствующих государственных органов, применение доходного подхода будет базироваться на хорошо структурированной и проверенной информации. Это, в свою очередь, делает полученные результаты обоснованными и объективными. Основными методами данного подхода является метод дисконтирования денежного потока (метод непрямой капитализации), метод капитализации (метод прямой капитализации), метод экономической добавленной стоимости.

Преимущества доходного подхода предприятия заключаются в том, что у него появляется реальная возможность рассчитать стоимость бизнеса (предприятия), исходя из качества текущих финансовых показателей, возможности получения будущих доходов, неявного сопоставления деятельности с аналогами.

В то же время есть ряд факторов, затрудняющих применение данного подхода. В основе большинства из них лежит проблема прогнозирования ключевых элементов оценки, как то:

составление прогноза на средне- или долгосрочный период (5-6 лет и более);

прогнозирование стоимости непрофильных и нефункционирующих активов, а также собственного оборотного капитала для внесения корректирующих поправок;

вычисление нормы отдачи капитала, особенно определение альтернативной стоимости капитала и др.

Доходный подход характеризует способность бизнеса приносить прибыль в будущем и нынешнюю стоимость объекта, исходя из ожидаемых доходов в будущем.

Затратный подход, в отличие от доходного, рассматривает стоимость объекта оценки на сегодняшний день с точки зрения понесенных затрат на его создание в прошлом.

Сущность затратного подхода заключается в том, что предприятие оценивается как имущественный комплекс, используемый для осуществления коммерческой (производственной, торговой и т. д.) деятельности. При этом его стоимость определяется путем переоценки ресурсов, которые были потрачены на создание данного бизнеса, то есть оцениваются уже понесенные затраты. Для расчета стоимости затратным подходом используют данные баланса на дату оценки. К наиболее распространенным методам затратного подхода можно отнести метод чистых активов и метод ликвидационной стоимости.

Особенности и преимущества затратного подхода заключаются в возможности оценить балансовую стоимость хозяйствующего субъекта независимо от прибыльности ее деятельности. Это обусловлено наличием, как правило, достоверной информации для расчетов, а также использованием традиционных для отечественной экономики затратных методов оценки стоимости бизнеса. Но, с другой стороны, когда деятельность предприятия начинает «набирать обороты», считается некорректным использовать методы оценки, основанные только на ретроспективных данных, без учета перспектив развития и будущих денежных потоков.

Сравнительный подход предполагает анализ цен купли-продажи подобных объектов с соответствующей корректировкой на отличия между объектами сравнения и объектом оценки.

Главным преимуществом сравнительного подхода является то, что он является самым простым в использовании и статистически обоснованным, т. к. основан на современной рыночной стоимости реально существующих объектов оценки, что обеспечивает получение достоверных данных, пригодных для применения в других подходах. Главным ограничением в применении данного подхода является обязательное наличие активного рынка. К недостаткам можно отнести то, что данный подход требует внесения поправок, большинство из которых влияет на достоверность результатов. Причем данные не всегда являются сопоставимыми.

Кроме того, применение сравнительного подхода возможно лишь при наличии доступной разносторонней финансовой информации не только по оцениваемому предприятию, но и по его аналогам, отобранным оценщиком в процессе анализа. Информация о сделках между юридическими лицами в России, которая может быть использована в качестве базы сравнения, часто недоступна. Реальная цена и условия проведения сделок часто известны только инсайдерам [8].

Объективность и значение сравнительного подхода базируются на соблюдении принципа замещения (наличии эквивалентного заменителя), согласно которому стоимость оцениваемого бизнеса (предприятия) не может превышать стоимость другого доступного объекта оценки с аналогичными свойствами. Этот подход можно рассматривать и более широко с учетом поправок на особенности деятельности оцениваемого предприятия и рыночной стоимости всех подобных ему предприятий; на полные или частичные права собственности, которые доступны для покупки-продажи на данный момент. Принципиальным отличием между этими понятиями выступает выделение в последнем варианте двух существенных признаков: учета полной специфики работы оцениваемого объекта и права собственности на него (полное или частичное).

В зависимости от типа экономических отношений, положенных в основу расчета стоимости рыночных аналогов, различают следующие основные методы сравнительного подхода: метод закрытых сделок и метод котировок. Эти методы основаны на сравнении стоимости аналогичных объектов собственности, которая зафиксирована в соглашениях закрытого типа при слиянии или поглощении, приобретении значительных пакетов акций и тому подобное или определяется по данным котировок акций компании на открытом рынке.

Вместе с тем большинство подходов к оценке бизнеса (предприятия) основывается на статических показателях, которые не дают исчерпывающей информации о темпах роста предприятия и не могут определить его реальный рыночный потенциал, поступления прибыли от дальнейшей деятельности или продажи.

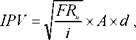

Для повышения объективности стоимостной оценки бизнеса предлагается, в частности, использовать интегрированный показатель стоимости, расчет которого базируется на использовании принципов как доходного, так и затратного подходов, что позволит учесть значительно больший спектр информации. Данный показатель можно рассчитать по формуле

где IPV - интегрированный показатель стоимости бизнеса;

FRn - финансовый результат (чистая прибыль) в отчетном периоде n; i - темп прироста финансового результата;

A - балансовая стоимость, рассчитанная методами затратного подхода; d - динамика финансового результата.

Использование доходного подхода в этой формуле основывается на применении метода, учитывающего коэффициент прироста финансового результата, который где FRn -1 - финансовый результат (чистая прибыль) в предыдущем периоде (n - 1).

Это дает возможность расширить спектр объектов оценки и делает ее более пригодной для определения стоимости анализируемого предприятия.

Предложенный подход определения стоимости бизнеса (предприятия) позволяет интегрировать результаты, полученные разными методами оценки, и учесть динамику развития компании, что делает результат оценки более объективным.

Позитивными сторонами данной методики можно назвать:

комплексный подход к оценке стоимости бизнеса (предприятия);

учет результативности деятельности бизнеса (предприятия);

учет такого социального явления, как ожидаемые изменения и тенденции развития бизнеса (предприятия)[9].

К недостаткам можно отнести следующее:

не учитываются результаты сравнения исследуемого бизнеса (предприятия) с аналогами;

трудности поиска достоверной и адекватной информации.

В качестве вывода можно отметить: несмотря на то что предложенная методика не учитывает результаты сравнительного подхода, она может быть использована как один из способов определения рыночной стоимости субъекта хозяйствования.

Основным аспектом является то, что предложенный инструмент оценки стоимости бизнеса может быть скорректированным при необходимости и использованным в различных отраслях экономики. Одной из положительных черт интегрированного показателя является возможность его переформирования путем изменения доходной части. Например, замену формулы Гордона на приведенную чистую стоимость денежного потока или дисконтированный доход от основной деятельности.

Коэффициент ожидания, как показано выше, предусматривает корректировку стоимости компании в зависимости от динамики показателей деятельности предприятия. То есть прогнозирования возможного изменения в будущем на основе экстраполяции, а следовательно, и возможный потенциал. Это означает, что данный показатель можно использовать для оценки потенциала конкурентоспособности и инвестиционной привлекательности юридического лица.

Характерной чертой экономики Российской Федерации на данный момент является ее непостоянство. Например, критическая внешнеполитическая обстановка и обоюдные санкции создают условия максимальной нестабильности в стране, данный пример губителен для экономического развития.

Инфляционные процессы также сказываются на положении организации, а именно:

- уменьшают стоимость имущества предприятия;

- накопление денег для капитальных вложений становится невыполнимым;

- преобладают краткосрочные интересы организации.

Управление стоимостью предприятия становится основной задачей руководства. В свою очередь, управление стоимостью предприятия тесно связано с методологией его оценки. В Российской Федерации концепция управления стоимостью организации проходит стадию изучения, связанную с проработкой практических моментов методологии.

Действующее в Российской Федерации законодательство, связанное с оценкой стоимости имущества, складывалось с конца 1900-х годов до второй половины 2014 года, в тот момент, когда стали применяться ФСО. В настоящее время именно это законодательство диктует основные правила использования методов стоимостной оценки организаций.

Что касается затратного подхода, согласно исследованиям экспертов-оценщиков методы этого подхода подвергаются критике. Совокупность критических замечаний подвергается серьёзной разнице между современными реалиями управления имуществом и смыслом методов оценки, разработанными несколько десятков лет назад.

Например, метод накопленных активов подразумевает расчёт рыночной стоимости имущественного комплекса предприятия так, будто собственник данного имущества предполагает не использовать его, а распродавать по частям. Данная ситуация присуща для конкурсного управляющего, который погашает долги предприятия за счёт реализации его активов. Иными словами, для долгосрочного управления организацией подобный подход не допустим[10].

Метод ликвидационной стоимости оценщики обычно используют в двух случаях:

1) При срочной реализации имущества по частям, в том случае, когда предприятие пребывает на стадии банкротства, или же в целях определения наименьшей стоимости продажи предприятия, которое ещё функционирует;

2) Когда итоги расчётов подразумеваются своеобразной нижней стоимостной границей ценности производства, которую в последующем можно учитывать при поправке и создании определенной стратегии дальнейшего развития предприятия. Но ввиду значимой трудоемкости расчётов данный метод на практике применяется редко.

Используя сравнительный подход, оценщик может применять методы рынка капитала, рыночных мультипликаторов и метод компании-аналога. Данные методы наиболее направлены на интересы собственников, которые работают в рамках принципа альтернативной доходности инвестиций. Локальность в использовании названных методов сравнительного подхода для управления стоимостью предприятия – всеобщий дефицит информации. В свободном доступе имеются предложения о продаже предприятия с информацией только об имущественном составе организации. Данные о ликвидности, деловой активности или рентабельности предприятия чаще всего проблематично найти в открытом доступе. Исключение составляют постоянно опубликованные котировки акций сырьевых компаний, а также крупных операторов мобильной связи. Поэтому для менеджеров, которые работают в основном со средними региональными организациями, данные сведения немаловажны в качестве справочных данных.

Метод рыночных мультипликаторов предстаёт перед нами самым простым расчётом на основе модели управления стоимостью предприятия, но на самом деле, его реальное применение не совсем достоверно и крайне ограничено. На сегодняшний день в Российской Федерации не существует безопасной информации о соотношениях результатов ФХД и стоимостью предприятия. Даже в литературе известных авторов редко можно увидеть критические замечания о попытке применения рыночных мультипликаторов для управления стоимостью отечественных компаний в условиях малоинформативной среды. Представление применять метод, который основывается на отсутствующих статистических данных неразумно для оценщика, так как он не вправе обеспечить надежность расчётов стоимости предприятия.

Метод сопоставимых компаний широко известен в рамках сравнительного подхода. Он основывается на том, что стоимость предприятия можно найти путём сравнения ценных бумаг оцениваемого предприятия с ценами бумаг похожих организаций. Главная ошибка данного метода гласит о том, что каждая организация представляет собой самоорганизующуюся систему, которая отличается от других и обладает уникальными особенностями, настолько, что проблематично установить достоверную степень сопоставимости. И если в оценке предприятия метод компании-аналога крайне условно можно употреблять для подтверждения ориентировочной стоимости ценных бумаг, то в управленческой практике похожие упрощения невозможны.

Ещё одна из ограничительных причин оценки стоимости – структура собственников капитала предприятия. О данной причине редко говорят практики и теоретики управления, однако схема распределения имущественных частей оказывает немаловажное влияние на стиль управления.

Очень часто преимущества исследовательского интереса сдвигаются на методы доходного подхода, а также на метод дисконтирования денежных потоков. Главным фактором стоимости предприятия становится способность производить денежные потоки в дальнейшем, основанные на результатах прошлых лет.

Очень редко можно найти труды, в которых косвенно или прямо говорится о минусах применяемых методов оценки и управления стоимостью предприятия, в том числе дисконтировании денежных потоков. Наиболее остро модель дисконтирования денежных потоков критикует Тришин В.Н., который предлагает наиболее кропотливо осмыслить её правильность. Автор подразумевает, что основной принцип прогноза доходов служит законно установленным способом управления стоимостью предприятия, обусловленным максимальной чувствительностью этого показателя к изменению подразумеваемых доходов. Ш. Пратт, по мнению В.Н. Тришина, не обосновывает правильность метода дисконтирования денежных потоков, а цитирует большое количество примеров его использования.