Предприятие: понятие, сущность и экономические основы функционирования.

Предприятие - это самостоятельный хозяйствующий проект созданный в порядке установленном законом для производства продукции, оказание услуг в целях удовлетворения общественных потребностей, получение максимальной прибыли.

Внутренняя среда предприятия

1. люди

2. средства производства

3. информация

4. деньги

В результат взаимодействие этих четырех компонентов мы получаем готовую продукцию.

Внешняя среда предприятия:

1. Государственные органы власти

2. Поставщики компонентов

3. Потребитель продукции

4. Население живущее в окрестностях предприятия

Основные черты предприятия

1. организационное единство

2. определенный комплекс средств воспроизводства (предприятия объединяет экономические ресурсы для производства экономических благ)

3. обособленное имущество

4. имущественная ответственность (предприятия несет полную ответственность всем своим имуществом по различным обязательствам)

5. предприятие предполагает единоличие

6. предприятие выступает в хозяйственном обороте от собственного имени наименования

7. оперативно хозяйственная и экономическая самостоятельность.

Задачи действующего предприятие:

1. получение дохода владельцем предприятия (государства, акционеры частные лица)

2. Обеспечение потребителей продукции предприятия в соответствии с договорами и рыночным спросом

3. обеспечение персонала предприятия заработной платой.

4. Создание рабочих мест для населения живущего в окрестностях предприятия

5. охрана окружающей среды

6. недопущение сбоев в работе предприятия (срыв постановки выпуск бракованной продукции резкое снижение объемов производства).

К основным функциям предприятия можно отнести:

1.изготовление продукции производственного и личного направления

2. продажа и постановка продукции потребителю

3. послепродажное обслуживание

4. материально-техническое обеспечение производства

5. управление и организация труда персонала на предприятии

6. повышения качества продукции

7. предпринимательство

8. уплаты налогов а также обязательного и добровольного взносов и платежей в бюджет и другие финансовые органы

9. соблюдение действующих стандартов и нормативов и государственных законов.

Типы предприятий.

Предприятия делится по формы собственности, организационно-правовым формам, по принадлежности капитала и по размерам.

Предприятие или организация по виду своей деятельности делятся на коммерческие и некоммерческие.

Коммерческие организации:

-Полное товарищество

-товарищество на вере

-общество сограниченной ответственностью

-акционерное общества -производственные кооперативы

-государственные и муниципальные унитарные предприятия

Полным признается товарищество участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут полную ответственность по обязательствам не только вложенным капиталом но и всем своим.

Товарищество на вере признается товарищество, которое наряду с участниками осуществляющими от имени товарищества предпринимательскую деятельность, имеется один или несколько участников -вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных или вкладов и не принимает участие в осуществлении товариществом предпринимательской деятельности.

Общество с ограниченной ответственностью признается учреждение одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных учредительными размеров участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Акционерное общество- это коммерческая организация, уставной капитал который разделён на определенное число акций, удостоверяющих обязательные права участников по отношению к обществу. Акционеры не отвечают по обязательствам общества и несут риск убытков связанных с его деятельности в пределах стоимости принадлежащих им акций.

Производственный кооператив -это добровольное объединение граждан на основе членства, для совместного ведения предпринимательской деятельности путем объединения имущественных паевых взносов, а также при личном трудовом участии членов кооператив. Члены производственного кооператива несут ответственность поего обязательным общим имуществом а при его недостатке и своим собственным имуществом.

Унитарное предприятие э то коммерческая организация не наделенная правом собственности на закрепленное за ней имущество.

Унитарное предприятие по способу управления имуществом делятся на:

- унитарные предприятия, основанные на праве хозяйственного ведения

- унитарное предприятие основанное на праве оперативного управления- "Федеральное" казенное предприятие.

По форме собственности бывает государственные, муниципальные и частные.

3. Оборотные средства-это денежные средства идущие на формирование оборотных производственных фондов и фондов обращения.

Оборотные фонды-это предметы труда которые участвуют в процессе производства не более одного года и переносят свою стоимость сразу на выпускаемую продукцию.

Оборотные производственные фонды включают в себя три группы:

1)производственные запасы.

Производственные запасы –это топливо,сырьё,материалы, запасные части для ремонта, таро и тарные изделия.

2)Незавершенное производство это когда затраты осуществлены, а продукция не получена. Это могут быть полуфабрикаты собственного изготовления подлежащие переработке в цехах этого же предприятия, а также это детали и узлы.

3)Расходы будуших периодов-это связь, аредная плата, расходны на освоение будущих видов продукции, налоги уплачиваемые за будущее время.

Фонды обращения

1. Готовая продукция на складе

2. Товары отгруженные,но не оплаченные

3. Денежные средства на рассчетном счете и в кассе предприятия.

К нормируемым оборотным средствам относятся: производственные запасы, незавершённое производство, готовая продукция, расходы будущих периодов, денежные средства в кассе.

К ненормируемым – остальные элементы оборотных средств, например, денежные средства на расчетном счёте, товары отгруженные.

Нормирование охватывает все виды прямых затрат. В процессе нормирования оборотных средств разрабатываются нормы и нормативы.

Под нормированием расхода материальных ресурсов понимают определение их количества, необходимого для выпуска продукции. Норма - это относительная величина соответствующая объему запаса каждого элемента оборотных средств.

Нормати в показывает конкретное количество оборотных средств необходимых для производства либо единицы продукции, либо определенного объема.

Норматив производственных запасов вклю.чает текущий, страховой, транспортный, подготовительный, технологический, а иногда и сезонный запас.

Текущий запас предназначен для обеспечения производственного процесса материальными ресурсами между двумя поставками. Зтек = Рсут · Ипл · kзап,

где Ипл – плановый интервал между двумя поставками в днях;

Рсут – суточный расход материальных ресурсов;

kзап– коэффициент задержки ресурсов в запасе.

Страховой запас страховой запас объясняется нарушением сроков поставки материальных ресурсов со стороны поставщика. Зс= Рсут· (Ифакт- Ипл) · 0,5,

где Ифакт - Ипл – разрыв в интервале поставок;

Рсут – суточный расход материальных ресурсов.

Транспортный запас рассчитывается аналогично страховому. Необходимость его создания обусловлена сбоями в работе транспортных организаций.

Технологический запас создаётся, когда поставляемые материальные ресурсы не полностью отвечают требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку, например, удаление с поверхности металла ржавчины.

Износ основных фондов.

Износ основных фондов - это частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают два вида износа - физический и моральный. Под физическим износом понимается потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие не использования основных фондов.

Уровень физического износа основных фондов зависит от:

• первоначального качества основных фондов;

• степени их эксплуатации (количества дней работы в году, смен в сутки);

• особенностей технологического процесса;

• уровня агрессивности внешней среды, в которой функционируют основные фонды (т.е. от степени защиты основных фондов от жары, холода, влажности, атмосферных осадков), и качества ухода за основными фондами;

• уровня квалификации обслуживающего персонала;

• своевременности проведения планово- предупредительного ремонта и др.

Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Физический износ основных фондов может быть исчислен как отношение фактического срока службы к нормативному, умноженному на 100%. Наиболее правильный метод - это обследование состояния объекта в натуре.

Моральный износ. Наряду с физическим износом основные фонды претерпевают и моральный износ (обесценивание). Моральный износ обычно наступает раньше физического износа. Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, т.е. основные фонды, которые еще могут быть использованы, уже экономически неэффективны.

Затраты на оплату труда

- это суммы начисленные по тарифным ставкам должностным окладом.

-премии за производственные результаты,

-надбавки к тарифным ставкам и окладам за профессиональное мастерство.

-начисление стимулирующего или компенсирующего характера:

-надбавки за работу в ночное время,многосменном режиме,работу в выходные и праздничные дни.

-надбавки по районным коэффициентом за работу в районах крайнего севера.

Материальные затраты - это затраты на приобретение:

-сырья основных из вспомогательных материалов, используемых производственном процессе.

-запасных частей, комплектующих, тары и другое.

-топлива, воды и энергии всех видов используемых на производственные нужды и отопления.

-работ и услуг производственного характера,транспортные услуги контроль за соблюдением технологического процесса,техобслуживание основных фондов, средств связи.

-на содержание и эксплуатацию природоохранных сооружений.

Прочие затраты это

- налоги сборы отчисления в социальные внебюджетные фонды, в порядке установленный законодательством.(земельный налог,экономические платежи, плата за недра)

-платежи по обязательному и добровольному страхованию имущества учитываемые в составе основных производственных фондов.

-расходы по обслуживанию объектов жилищного и коммунальной сферы. жилой фонд,общежития,детские сады.

-расходы по маркетингу(изучение рынков сбыта продукции, реклама, участие в выставках и т.п.)

Оценка основных фондов.

Оценка основных фондов - это денежное выражение их стоимости. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Первоначальная стоимость основных фондов - это фактическая сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость основных фондов - это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов НТП, уровня инфляции и др.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Среднегодовая стоимость основных фондов определяется на основе стоимости основных фондов на начало года с учетом их ввода и выбытия по следующей формуле:

Амортизация- это денежное возмещение износа основных производственных фондов путем включения части их стоимости на выпуск продукции. Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации по первоначальной балансовой стоимости.

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений.

В соответствии с этим норма амортизации рассчитывается по формуле:

Фп(б) - Фл

На = —————— * 100%,

Фп(б) * tсл

где На - норма амортизации основных фондов в год (%);

Фп(б) - первоначальная (балансовая) стоимость основных фондов;

Фл - ликвидационная стоимость; tсл - срок службы основных фондов

Сумму амортизационных отчислений (руб.) на полное восстановление основных фондов рассчитывают по формуле:

Аа = На * Ф,

где Ф -среднегодовая стоимость основных фондов (руб.).

На практике применяется два метода начисления амортизации: линейный (равномерный) и нелинейный (ускоренный).

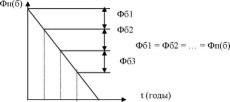

Равномерный метод начисления амортизации предполагает, что каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов (рис.2.).

Перенесенная часть стоимости может быть определена по упрощенной формуле (без учета ликвидационной стоимости):

Фп(б)

Фп = На * ———,

100%

где Фп - перенесенная часть стоимости (руб.);

На - норма амортизации (%);

|

Фп(б) - первоначальная стоимость основных фондов (руб.).

|

Рисунок 1. Равномерный (линейный) метод амортизции.

Ускоренный (нелинейный) метод начисления амортизации. В целях повышения заинтересованности предприятий в обновлении основных фондов. Когда в первые три года применяются повышенные нормы, позволяющие перенести 2/3 стоимости основных производственных фондов. Оставшаяся после этого стоимость переносится по равномерному методу.

Для малых предприятий часто устанавливается льготная особенность: они могут в первый год эксплуатации списывать дополнительно как амортизационные отчисления до 50% первоначальной (балансовой) стоимости основных фондов.

Метод ускоренной амортизации распространяется только на активную часть основных фондов, нормативный срок службы которых превышает 3 года. В остальных случаях предприятие решает вопрос о применении ускоренной амортизации с согласия Министерства экономики РФ. Амортизационные отчисления, начисленные указанным методом, должны использоваться на предприятии строго по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

Ускоренную амортизацию предприятия проводят на базе линейного метода ее начисления, когда утвержденная в установленном порядке норма амортизации на соответствующий инвентарный объект увеличивается, но не более чем в два раза.

Ускоренная амортизация позволяет:

1.ускорить процесс обновления активной части основных производственных фондов на предприятии;

2.накопить достаточные средства (амортизационные отчисления) для технического перевооружения и реконструкции производства;

3.уменьшить налог на прибыль;

4. избежать морального и физического износа активной части основных производственных фондов, т.е. поддерживать их на высоком техническом уровне, что в свою очередь, создаст хорошую основу для увеличения объема производства, выпуска более качественной продукции и снижения ее себестоимости.

22.Трудовые ресурсы.

Трудовые ресурсы - это часть населения, занятая в народном хозяйстве или способная работать, но не работающая по тем или иным причинам (домохозяйки, учащиеся с отрывом производства и др.). В состав трудовых ресурсов включаются: население в трудоспособном возрасте (мужчины 16-59 лет, женщины 16-54 лет), кроме неработающих инвалидов 1 и 2 групп и неработающих лиц, получающих пенсию на льготных условиях, фактически работающие подростки и пенсионеры.

Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в том, что каждый наемный работник может отказаться от предложенных ему условий и потребовать изменения условий труда, может, наконец, уволиться с предприятия по собственному желанию.

От трудовых ресурсов следует отличать понятие «кадровый потенциал» предприятия. Кадровый потенциал предприятия - это важнейшая интегральная характеристика персонала, представляющая собой его максимальные возможности по достижению целей предприятия и выполнению поставленных перед ним задач.

Маркетинг на предприятии.

Маркетинг – это процесс планирования и воплощения замысла, ценообразования, продвижения и реализации идей, товаров и услуг посредством обмена, удовлетворяющего цели отдельных лиц и организаций.

Можно выделить в этом определении четыре составляющих:

1) действие менеджмента (предвидение, определение целей и планирование, удовлетворение спроса);

2) совокупность управляемых элементов маркетинговой деятельности (продукт (замысел), цена, распределение (реализация) и продвижение);

3) объекты, при помощи которых удовлетворяется спрос и достигаются цели (товары, услуги, идеи, организации, люди, территории);

4) метод удовлетворения спроса (обмен).

Целями маркетинга могут быть:

– максимально высокое потребление;

– достижение максимальной потребительской удовлетворенности;

– предоставление максимально широкого выбора;

– максимальное повышение качества жизни.

С точки зрения управления предприятием можно выделить такие цели маркетинга:

– увеличение дохода;

– рост объемов продаж;

– увеличение доли рынка;

– создание и улучшение имиджа, известности предприятия и его продукции.

Под управлением маркетингом понимают анализ, планирование, претворение в жизнь и контроль за проведением мероприятий, рассчитанных на установление и поддержание обменов с целевыми покупателями ради достижения определенных целей предприятия.

Могут быть выделены следующие задачи маркетинговой деятельности на предприятии:

1. Исследование, анализ и оценка нужд реальных и потенциальных потребителей продукции фирмы в областях, интересующих фирму.

2. Маркетинговое обеспечение разработки новых товаров и услуг фирмы.

3. Анализ, оценка и прогнозирование состояния и развития рынков, на которых действует или будет действовать предприятие, включая исследование деятельности конкурентов.

4. Участие в формировании стратегии и тактики рыночного поведения предприятия.

5.Формирование ассортиментной политики предприятия.

6. Разработка ценовой политики предприятия.

7. Разработка политики распределения товаров предприятия.

8. Коммуникация маркетинга.

9. Сервисное обслуживание.

Управление персоналом - это совокупность принципов, методов и средств целенаправленного воздействия на персонал, обеспечивающих максимальное использование их интеллектуальных и физических способностей при выполнении трудовых функций для достижения целей предприятия.

В системе управления персоналом выделяются субъект и объект. Под субъектом (управляющий элемент) понимается носитель функции управления персоналом, т.е. совокупность органов и работников, реализующих функции управления персоналом. Субъект управления персоналом - это тот, от кого зависит качество принятия управленческих решений, а, следовательно, последующий результат деятельности работника, подразделения и всего предприятия в целом. Субъект управления персоналом - это тот, кто обладает функциями управления персоналом; занимает активное положение по отношению к объекту управления; имеет для этого необходимые возможности. Субъекты управления персоналом можно разделить на внутренние и внешние. Внутренними субъектами управления персоналом являются:

(1) функциональный аппарат, управляющий процессами подготовки, приема, адаптации, перемещения производственных кадров и т.п.;

(2) линейный управленческий персонал, осуществляющий руководство подчиненными подразделениями и коллективами;

(3) различные рабочие, профсоюзные и другие общественные организации, выполняющие ряд функций по сплочению коллектива, воспитанию его членов, развитию их творческой активности;

(4) неформальные лидеры, имеющиеся в коллективе.

К внешним субъектам деятельности по управлению персоналом относятся: государство и тс его органы, которые принимают законы, регулирующие сферу трудовых отношений; ассоциации предпринимателей, вырабатывающие рекомендации в области управления, в том числе управления персоналом; организации, занимающиеся вопросами труда, и в первую очередь профсоюзы; собственники предприятий, нередко устанавливающие особые правила в области управления персоналом.

Функции заработной платы

- воспроизводственная функция

-стимулирующая функция

Принцип формирования системы оплаты труда:

1.повышение реальной заработной платы по мере роста эффективности производства и труда

2.обеспечение опережающих темпов роста производительности труда над темпами роста средней заработной платы

3.дифференциация заработной в зависимости от трудового вклада работника в результаты деятельности предприятия, содержание и условий труда, района распоряжение предприятия его отраслевой принадлежности.

4.равная оплата за равный труд

5.государственное регулирование оплаты труда

6.учет воздействия рынка труда

7.простота логичность и доступность формы и системы оплаты труда

Начисление заработной платы производится:

- в расчетно- платежной ведомости – форма Т-49

- в расчетной ведомости- форма Т-51

- в платежной ведомости – форма Т-53.

Премии выплачиваются:

- за выполнение и перевыполнение плана.

-за выпуск бездефектной продукции.

-за экономию сырья, материалов и т.д.

Премия устанавливается руководителями предприятий, она составляет определенный процент от основного заработка.

Мотивация труда на предприятии включает широкий спектр методов и способов и не ограничивается чисто материальными выплатами, а существуют различные формы и методы морального стимулирования труда.

Две концепции прибыли

Прибыль= Доходы- издержки

Экономическая прибыль= Доходы- Издержки

Бухгалтерская прибыль= Доходы-издержки.

Оптимальный объем производства. Фирма будет расширять объем производства до тех пор, пока каждая дополнительно производственная единица продукции будет приносить дополнительную прибыль. То есть пока предельные издержки будут меньше, чем предельный доход, фирма может расширить производство. Если предельные издержки начнут превышать предельный доход, фирма будет нести убытки.

Прибыль и ее функции.

-превышение в денежном выражении доходов(выручки от товаром и услуг) над затратами на производство и сбыт этих товаров и услуг.

Функции прибыли:

1.отражает конечный финансовый результат.

2.обладает стимулирующей функцией

3.Налоги на прибыль используются для финансирования различных общественных потребностей, выполнения государством своих функций, реализации государственных, инвестиционных, производственных, научно-технических и социальных программ, что важно для всех членов общества.

Бухгалтерская прибыль - разница между ценой реализации и явными (бухгалтерскими) издержками.

Доход-Явные издержки= Бухгалтерская прибыль

Экономическая прибыль - учитывая дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтенные в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников, дополнительные премиальные работникам. Явные(бухгалтерские) издержки + (упущенных возможностей) издержки= Экон.издержки

Доход-Экономические издержки=Экономическая прибыль.

47Предпринимательская деятельность и собственность. Собственность - это есть исторически определенный тип экономических отношений между людьми по поводу средств производства и результатов труда Правовое содержание собственности - это есть урегулированные законом общественные отношения по владению, пользованию и распоряжению имуществом. Отношения собственности завязываются в сфере производства, т.е. там, где реально взаимодействуют средства производства с живым трудом. Поэтому сфера производства является начальным пунктом для анализа собственности. Собственность является основой экономической системы общества, основой совокупности производственных отношений, т.к. во-первых из отношения собственности вырастают все элементы производственных отношений (характер производства и труда, характер состязательности, содержание высшей цели производства); во-вторых на основе отношений собственности преобразуется социально-классовая структура общества; в-третьих отношения собственности пронизывают все фазы воспроизводящих процессов и соединяют их единым социально-экономическим содержанием. Субъектами собственности являются общество в целом, классы и социальные слои общества, государство, коллективы работников, отдельные работники, люди. Предпринимательская деятельность - самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке

Содержание предпринимательской деятельности - совершение операций по использованию имущества, продаже товаров, выполнению работ или оказанию услуг.

Предпринимательская деятельность - вид экономической деятельности, связанной с предпринимательским риском, новыми подходами к управлению, новаторством, использованием научных достижений, динамической неопределенностью и направленной всегда на систематическое получение прибыли.

Внешние факторы:

• конъюнктура рынка;

• уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы;

• нормы амортизационных отчислений;

• природные условия;

• государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Производительность труда.

Производительность труда и эффективность затрат труда в материальном производстве определяются количеством продукции производимой в единицу рабочего времени или затратами труда на единицу продукции.

Показатели производимости трудв:

- выработка продукции

- трудоемкость изготовления продукции

Выроботка продукции в единицу рабочего времени.

q=Q/Чсп

Q- объем продукции за определенный период (месяц,год)

Чсп- среднесписочная численность (в том же периоде работников)

Трудоемкость- это величина, обратная выработке. Различают трудоемкость нормированную, фактическую и плановую.

Виды измерителей производительности труда.

1. Натуральные(объём работы выполнение в единицу времени на одного работника).

2. Стоимостные (учет разнообразных работ или производства различных видов продукции за определенный период времени происходящийся на одного работника)

3. Трудовые (выражается в нормированном рабочего времени определяется отношением объема выполненной работы нормы часах фактически отработанному времени.

Факторы измерения производства и труда.

1.изменение технического уровня производства

2. совершенствование управления организации производства и труда

3. изменения объема и структуры производства.

Внутрипроизводственные резервы роста производства и труда:

1. снижение трудоемкости изготовления продукции

2. улучшения использования рабочего времени укрепления дисциплины и сокращения кадров.

Показатели эффективности использования трудовых ресурсов:

1. коэффициент участия трудовых ресурсов в общественном производстве

2. коэффициент использования рабочего времени в течение года

3. коэффициент использования рабочего времени в дня

4. коэффициент используя трудовых ресурсов.

Государственное регулирование трудовых отношений на предприятии:

1. разработка соответствующие законодательно нормативные базы и контроль за исполнением законодательства

2.прямое участие государства в управлении трудовыми относительно бюджетной сфере

3. уплата налогов.

Функции заработной платы

- воспроизводственная функция

-стимулирующая функция

Принцип формирования системы оплаты труда:

8. повышение реальной заработной платы по мере роста эффективности производства и труда

9. обеспечение опережающих темпов роста производительности труда над темпами роста средней заработной платы

10. дифференциация заработной в зависимости от трудового вклада работника в результаты деятельности предприятия, содержание и условий труда, района распоряжение предприятия его отраслевой принадлежности.

11. равная оплата за равный труд

12. государственное регулирование оплаты труда

13. учет воздействия рынка труда

14. простота логичность и доступность формы и системы оплаты труда

Начисление заработной платы производится:

- в расчетно- платежной ведомости – форма Т-49

- в расчетной ведомости- форма Т-51

- в платежной ведомости – форма Т-53.

Премии выплачиваются:

- за выполнение и перевыполнение плана.

-за выпуск бездефектной продукции.

-за экономию сырья, материалов и т.д.

Премия устанавливается руководителями предприятий, она составляет определенный процент от основного заработка.

Мотивация труда на предприятии включает широкий спектр методов и способов и не ограничивается чисто материальными выплатами, а существуют различные формы и методы морального стимулирования труда.

Предприятие: понятие, сущность и экономические основы функционирования.

Предприятие - это самостоятельный хозяйствующий проект созданный в порядке установленном законом для производства продукции, оказание услуг в целях удовлетворения общественных потребностей, получение максимальной прибыли.

Внутренняя среда предприятия

1. люди

2. средства производства

3. информация

4. деньги

В результат взаимодействие этих четырех компонентов мы получаем готовую продукцию.

Внешняя среда предприятия:

1.Государственные органы власти

2. поставщики компонентов 3.потребитель продукции

4.население живущее в окрестностях предприятия

Основные черты предприятия

1. организационное единство 2.определенный комплекс средств воспроизводства (предприятия объединяет экономические ресурсы для производства экономических благ) 3.обособленное имущество

4. имущественная ответственность (предприятия несет полную ответственность всем своим имуществом по различным обязательствам)

5. предприятие предполагает единоличие

6. предприятие выступает в хозяйственном обороте от собственного имени наименования

7.оперативно хозяйственная и экономическая самостоятельность.