Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Реклама – платное, однонаправленное и неличное обращение, осуществляемое через СМИ и др. формы коммуникации, имеющее своей целью заставить потребителей выполнить желаемое рекламодателем действие.

Основная цель рекламы: заставить потребителя выполнить желаемое рекламодателем действие (убедить потребителя купить товар, воспользоваться услугой, придать известность фирме, содействовать популярности политического деятеля, внушить аудитории социально значимые мысли и т.д.)

Задачи рекламы:

· Информирование – формирование осведомленности и знания о новом товаре, конкретном событии, о фирме

· Увещевание – постепенное, последовательное формирование предпочтения, соответствующего восприятию потребителем образа фирмы и ее товаров; убеждение покупателя совершить покупку; поощрение факта покупки

· Напоминание – поддержание осведомленности, удержание в памяти потребителей информации о товаре в промежутках между покупками; напоминание, где можно купить данный товар

· Позиционирование (перепозиционирование, репозиционирование) товара или фирмы

· Удержание покупателей, лояльных к рекламируемой марке

· Имиджирование, создание образа фирмы, отличного от образов-конкурентов.

Функции рекламы:

· Экономическая

Это наиболее наглядная функция. Она состоит в том, что цивилизованный рынок невозможно сформировать без развитой рекламы – она способствует экономическому росту и развитию

· Социальная

Рекламные сообщения стремятся привить целевой аудитории определенные потребительские привычки и предпочтения. Например, бегать по утрам, отдавать предпочтение здоровым продуктам, ходить в кино по выходным и т.д.

|

|

· Идеологическая

стремится создать общество с определенными мировоззренческими характеристиками, внедряет новые идеологические ценности – например, право граждан на частную собственность, трудолюбие и предприимчивость как основа богатства и благополучия

В специальной литературе выделяют и другие функции рекламы, например

· маркетинговую

Реклама является инструментом маркетинговой деятельности и подчинена выполнению основных целей и задач комплекса маркетинга

· коммуникативную

Реклама является способом передачи информации от рекламодателя к потребителю, коммуникационной цепочкой между ними и др.

Амортизация основных фондов и методы её начисления.

Амортизация- это денежное возмещение износа основных производственных фондов путем включения части их стоимости на выпуск продукции. Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации по первоначальной балансовой стоимости.

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений.

В соответствии с этим норма амортизации рассчитывается по формуле:

Фп(б) - Фл

На = —————— * 100%,

Фп(б) * tсл

где На - норма амортизации основных фондов в год (%);

Фп(б) - первоначальная (балансовая) стоимость основных фондов;

Фл - ликвидационная стоимость; tсл - срок службы основных фондов

Сумму амортизационных отчислений (руб.) на полное восстановление основных фондов рассчитывают по формуле:

Аа = На * Ф,

где Ф -среднегодовая стоимость основных фондов (руб.).

На практике применяется два метода начисления амортизации: линейный (равномерный) и нелинейный (ускоренный).

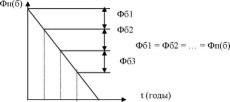

Равномерный метод начисления амортизации предполагает, что каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов (рис.2.).

Перенесенная часть стоимости может быть определена по упрощенной формуле (без учета ликвидационной стоимости):

|

|

Фп(б)

Фп = На * ———,

100%

где Фп - перенесенная часть стоимости (руб.);

На - норма амортизации (%);

| Фп(б) - первоначальная стоимость основных фондов (руб.).

|

Рисунок 1. Равномерный (линейный) метод амортизции.

Ускоренный (нелинейный) метод начисления амортизации. В целях повышения заинтересованности предприятий в обновлении основных фондов. Когда в первые три года применяются повышенные нормы, позволяющие перенести 2/3 стоимости основных производственных фондов. Оставшаяся после этого стоимость переносится по равномерному методу.

Для малых предприятий часто устанавливается льготная особенность: они могут в первый год эксплуатации списывать дополнительно как амортизационные отчисления до 50% первоначальной (балансовой) стоимости основных фондов.

Метод ускоренной амортизации распространяется только на активную часть основных фондов, нормативный срок службы которых превышает 3 года. В остальных случаях предприятие решает вопрос о применении ускоренной амортизации с согласия Министерства экономики РФ. Амортизационные отчисления, начисленные указанным методом, должны использоваться на предприятии строго по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

Ускоренную амортизацию предприятия проводят на базе линейного метода ее начисления, когда утвержденная в установленном порядке норма амортизации на соответствующий инвентарный объект увеличивается, но не более чем в два раза.

Ускоренная амортизация позволяет:

1.ускорить процесс обновления активной части основных производственных фондов на предприятии;

2.накопить достаточные средства (амортизационные отчисления) для технического перевооружения и реконструкции производства;

3.уменьшить налог на прибыль;

4. избежать морального и физического износа активной части основных производственных фондов, т.е. поддерживать их на высоком техническом уровне, что в свою очередь, создаст хорошую основу для увеличения объема производства, выпуска более качественной продукции и снижения ее себестоимости.

|

|

22.Трудовые ресурсы.

Трудовые ресурсы - это часть населения, занятая в народном хозяйстве или способная работать, но не работающая по тем или иным причинам (домохозяйки, учащиеся с отрывом производства и др.). В состав трудовых ресурсов включаются: население в трудоспособном возрасте (мужчины 16-59 лет, женщины 16-54 лет), кроме неработающих инвалидов 1 и 2 групп и неработающих лиц, получающих пенсию на льготных условиях, фактически работающие подростки и пенсионеры.

Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в том, что каждый наемный работник может отказаться от предложенных ему условий и потребовать изменения условий труда, может, наконец, уволиться с предприятия по собственному желанию.

От трудовых ресурсов следует отличать понятие «кадровый потенциал» предприятия. Кадровый потенциал предприятия - это важнейшая интегральная характеристика персонала, представляющая собой его максимальные возможности по достижению целей предприятия и выполнению поставленных перед ним задач.

|

|

|

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!