ТЕКУЩИЕ ЗАТРАТЫ ТОРГОВОГО ПРЕДПРИЯТИЯ

План

8.1. Понятие текущих затрат торгового предприятия

8.2. Состав затрат, включаемых в издержки обращения

8.3. Особенности классификации издержек обращения

8.4. Система показателей издержек обращения

8.5. Основные факторы, влияющие на издержки обращения

8.6. Постатейный анализ издержек обращения

8.7. Пути минимизации издержек обращения в современных условиях

8.8. Планирование издержек обращения

ПОНЯТИЕ ТЕКУЩИХ ЗАТРАТ ТОРГОВОГО ПРЕДПРИЯТИЯ

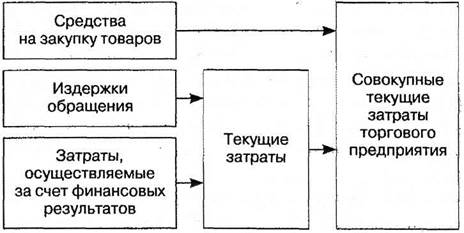

Совокупные текущие затраты торгового предприятия в широком смысле — это понятие многогранное. В их составе необходимо различать затраты предприятия на закупку товаров и текущие затраты по организации процесса торгового обращения. Структура таких затрат представлена на рис. 8.1.

Рис. 8.1, Структура затрат торгового предприятия

Средства на закупку товаров предназначены для их реализации и создания запасов. Они не затрачиваются, а авансируются, то есть постоянно находятся в обороте предприятия и возмещаются за счет собственного оборотного и заемного капитала.

Текущие затраты торгового предприятия состоят из издержек обращения и затрат, относимых на финансовый результат. Следовательно текущие затраты по объему и составу шире, чем издержки обращения.

Издержки обращения — важная составная часть текущих затрат торгового предприятия. Они представляют собой перенесенную в процессе осуществления хозяйственной деятельности часть стоимости основных средств (амортизация, аренда, расходы на содержание и ремонт), расходы, связанные с использованием оборотных средств (транспортные расходы, расходы на хранение, подработку, подсортировку

и упаковку товаров, проценты за пользование заемными средствами, потери, расходы по таре и т.д.) и на использование рабочей силы (расходы на оплату труда, отчисления на социальные нужды).

Издержки обращения представляют собой стоимостную оценку материальных, трудовых и иных затрат, другими словами, потребленную часть ресурсов, связанных с осуществлением хозяйственной деятельности.

Еще раз следует отметить, что издержки обращения и затраты, осуществляемые за счет финансовых результатов деятельности предприятия, — затраты в чистом виде, а средства предприятия, израсходованные на закупку товаров, не затрачиваются окончательно, а лишь авансируются за счет собственного оборотного капитала и краткосрочных кредитов, поэтому постоянно находятся в обороте.

ПЛАНИРОВАНИЕ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Важнейшее направление минимизации текущих затрат торгового предприятия — их экономическое обоснование на стадии принятия управленческих решений. Планирование текущих затрат в торговле — важнейшая, однако в достаточной степени не реализованная функция управления. В хозяйственной практике трудно оценить действенность планов издержек обращения и степень экономического обоснования по причине их отсутствия. Планирование издержек обращения на торговых предприятиях заменено оперативным управлением используемыми ресурсами, в связи с чем роль субъективного фактора чрезвычайно возросла. При отсутствии у руководителей должного опыта и экономической интуиции ситуация чревата значительным ростом затратности торговой деятельности.

Значение планирования в настоящее время чрезвычайно занижено, индикативное планирование не выступает в форме элемента контроля и стимулирования издержек обращения, тогда как его следует рассматривать как неотъемлемую и естественную часть управления текущими затратами торгового предприятия. Оно должно обеспечить выявление наилучших способов использования всех ресурсов и предотвратить влияние любых неожиданностей, что особенно важно в условиях подвижной внешней среды.

В настоящее время существенно изменились взгляды на планирование и методические подходы к нему. Возрастает роль методов, учитывающих специфику отдельных видов затрат и факторов, оказывающих на них влияние. Система методов, которая может быть использована при осуществлении этой работы, представлена в табл. 8.2.

Таблица 8.2

Методы прогнозирования текущих затрат торгового предприятия и их краткая характеристика

| Метод

| Основные условия применения

| Особенности применения

| Область применения

|

| Нормативный

| Наличие качественной нормативной базы

| Значительная трудоемкость создания нормативной базы

| Прогнозирование расходов по отдельным видам затрат

|

| Экспериментальный

| Наличие экспериментальной или опытной базы для экспериментальных работ

| Значительная стоимость работ. Высокая точность прогнозов

| Прогнозирование эффективности отдельных видов затрат

|

| Экстраполяции

| Количественное определение важнейших параметров объекта не менее чем за пять лет

| Прогнозирование затрат на основе сложившихся тенденций развития. Сложность в установлении тенденций

| Отдельные виды ресурсов, а также объемные показатели деятельности

|

| Индексный

| Наличие удельных показателей полезного эффекта и плановых заданий по их изменению

| Прогнозирование на основе изменения исходного параметра. Простота расчетов, но невысокая точность

| Полезный эффект, укрупненные затраты ресурсов

|

| Экспертный

| Создание высококвалифицированной группы специалистов в данной области

| Прогнозирование развития по экспертным оценкам специалистов. Высокая степень субъективизма

| Преодоление убыточности, изменение структуры затрат, выработка диверсификационной стратегии

|

| Функциональный

| Определение широкого спектра альтернатив изучаемого объекта с учетом возможностей использования новых принципов действия

| Создание функциональной схемы. Использование ЭВМ. Обеспеченность компьютерной техникой. Высокая степень мобильности

| Все виды расходов, их структура и изменение в связи с динамикой объемов деятельности, объемы используемых ресурсов

|

| Комбинированный

| Необходимость выработки альтернативных прогнозов и обеспечение комплексности прогнозов

| Сочетание различных методов с целью повышения точности и снижения затрат на проведение прогнозов. Альтернативный подход

| Для всех видов затрат и показателей деятельности предприятия

|

Общепринятая методика основана на планировании расходов по отдельным статьям с последующим их суммированием и определением общей суммы и уровня издержек обращения. Она предполагает использование метода технико-экономических расчетов (или нормативного), связанного с применением действующих норм и нормативов расходов (средств, материалов, платных услуг, тарифов и т.д.).

В практике работы издержки обращения определяются методом экстраполяции. При этом учитываются предполагаемые изменения внешних факторов (тарифов, арендных ставок, стоимости платных услуг, процентных ставок).

Возможно экстраполировать издержки обращения на основе коэффициента эластичности их суммы от объема деятельности, который показывает изменение суммы этих издержек на 1% изменения объема деятельности. Методом экстраполяции чаще всего определяется общий уровень издержек обращения, а затем с учетом фактического удельного веса каждой статьи рассчитываются сумма и уровень расходов по отдельным статьям.

Планирование издержек обращения должно происходить комплексно, в увязке с остальными экономическими показателями. Оптимальным будет считаться такой план, который при заданном объеме деятельности и принятой ценовой политике обеспечит предприятию получение необходимого размера чистой прибыли.

При планировании издержек обращения используется подход, связанный с их делением на постоянные и переменные.

Планирование постоянных издержек обращения производится с учетом сложившегося за предплановый период темпа роста затрат:

где  — сумма условно-постоянных издержек обращения в плановом периоде, тыс. руб.;

— сумма условно-постоянных издержек обращения в плановом периоде, тыс. руб.;

— сумма условно-постоянных издержек обращения отчетного

— сумма условно-постоянных издержек обращения отчетного

периода, тыс. руб.;

Тпост — среднегодовой темп роста суммы условно-постоянных издержек обращения.

Переменные издержки обращения находятся в прямой зависимости от изменения объема деятельности, однако изменяются они не всегда в одинаковой пропорции. При планировании их суммы учитывается сложившееся за предплановый период соотношение темпов изменения издержек обращения и объема деятельности, которое может быть охарактеризовано коэффициентом реагирования затрат. Так, если значение коэффициента будет равно единице, значит, у предприятия преобладают пропорционально-переменные издержки обращения, если оно больше единицы — прогрессивно-переменные, если меньше единицы — дегрессивно-переменные.

Сумма переменных издержек обращения на планируемый период определяется по следующей формуле:

где  — сумма условно-переменных издержек обращения в плановом периоде, тыс. руб.;

— сумма условно-переменных издержек обращения в плановом периоде, тыс. руб.;

— сумма условно-переменных расходов отчетного периода, тыс. руб.;

— сумма условно-переменных расходов отчетного периода, тыс. руб.;

IO — индекс изменения объема деятельности;

k — коэффициент эластичности (реагирования) издержек обращения.

Плановая сумма совокупных издержек обращения представляет собой сумму плановых переменных и постоянных затрат.

Далее производится расчет распределения плановой суммы издержек обращения по отдельным статьям. При этом они могут быть рассчитаны по сложившейся в отчетном периоде структуре издержек обращения:

где  — сумма i -й статьи издержек обращения в планируемом периоде, тыс. руб.;

— сумма i -й статьи издержек обращения в планируемом периоде, тыс. руб.;

ИП — сумма издержек обращения планового периода, тыс. руб.;

— удельный вес i -й статьи издержек обращения в сумме издержек обращения отчетного периода, %,

— удельный вес i -й статьи издержек обращения в сумме издержек обращения отчетного периода, %,

Для корректировки общей суммы издержек обращения и уточнения их структуры на планируемый период производятся дополнительные расчеты по экономическому обоснованию основных статей издержек обращения. В их состав должны войти расходы, доля которых в общей их сумме значительна. Планирование расходов по отдельным статьям должно учитывать особенности экономического содержания каждой статьи с учетом факторов, влияющих на конкретную статью расходов.

Так, транспортные расходы зависят от объема деятельности, его ассортиментной структуры (с разной грузоемкостью), уровня действующих тарифов и организации перевозок товаров, объема перевозимого груза и расстояния перевозки. Сумма расходов по этой статье рассчитывается по следующей формуле:

где  — сумма транспортных расходов на планируемый период, тыс. руб.;

— сумма транспортных расходов на планируемый период, тыс. руб.;

Т — тариф за перевозку в процентах к стоимости перевозимого груза, %;

— объем плановых закупок товаров в покупных ценах, тыс. руб.

— объем плановых закупок товаров в покупных ценах, тыс. руб.

Если предприятие арендует транспорт и при этом устанавливается повременная оплата, то сумма транспортных расходов на планируемый год определяется следующим образом:

где Т — тариф за один час работы, руб.;

t — среднее количество часов работы транспорта в день, ч;

d — количество рабочих дней в плановом периоде, дни.

В тех случаях, когда условия перевозок в планируемом году по сравнению с отчетным годом существенно не меняются или когда невозможно рассчитать тоннаж, транспортные расходы определяются, исходя из фактически сложившегося уровня издержек и запланированного объема деятельности.

Расходы на аренду зданий, помещений, оборудования определяются размером арендуемых площадей, количеством оборудования и размером арендных ставок. При этом принимается во внимание текущая инфляция и изменение арендных ставок в будущем периоде.

Расходы на ремонт основных средств предусматриваются в соответствии с состоянием и потребностью в ремонте помещений, оборудования и инвентаря. Они производятся за счет ремонтного фонда, который рассчитывается по нормам, предусмотренным предприятием в учетной политике и утвержденным на срок не менее пяти лет. Нормы отчислений устанавливаются в процентах к среднегодовой стоимости основных средств.

Амортизация основных средств связана с отчислениями на полное восстановление основных производственных фондов предприятия на основе их среднегодовой первоначальной (восстановительной) стоимости и действующих норм амортизационных отчислений по группам основных средств. Среднегодовая плановая стоимость рассчитывается по группам основных средств с учетом предполагаемого их ввода и выбытия:

где  — среднегодовая плановая стоимость основных средств, тыс. руб.;

— среднегодовая плановая стоимость основных средств, тыс. руб.;

ОФН — основные средства на начало планируемого периода, тыс. руб.;

ОФП — основные средства, поступившие в течение планируемого периода, тыс. руб.;

ОФВ — основные средства, выбывающие в течение планируемого периода, тыс. руб.;

М — число месяцев, в течение которых основные средства будут функционировать на данном предприятии.

Расчет суммы амортизации основных средств производится по следующей формуле:

где Ап — сумма амортизационных отчислений на планируемый период. тыс. руб.;

— среднегодовая плановая стоимость основных фондов i -й группы, тыс. руб.;

— среднегодовая плановая стоимость основных фондов i -й группы, тыс. руб.;

Ni — норма амортизационных отчислений по i -й группе, %;

i — группа основных средств, i = 1, 2, 3,..., п.

Расходы на оплату труда определяются с учетом фактически сложившегося их уровня, тенденций его изменения за два-три предшествующих периода с учетом численности работников и действующих на предприятии форм оплаты труда. При этом учитывается необходимость оптимального соотношения темпов роста объема деятельности и фонда заработной платы, то есть I О > I ФЗП > I Ч, а также темпов роста производительности труда и средней заработной платы одного работника, то есть  . Это золотое правило экономики позволяет достичь экономии расходов на оплату труда при увеличении его производительности и средней заработной платы.

. Это золотое правило экономики позволяет достичь экономии расходов на оплату труда при увеличении его производительности и средней заработной платы.

Отчисления на социальные нужды планируются, исходя из расходов на оплату труда и установленных на планируемый год ставок отчислений во внебюджетные фонды.

Затраты по оплате процентов за пользование займом определяются, исходя из норматива товарных запасов, долевого участия собственных средств в оплате товаров и ставки банка за предоставление займа. Последовательность расчетов следующая;

· рассчитывается оборот по себестоимости на год, квартал, день, который включает оборот розничной торговли по покупным ценам и транспортные расходы;

· определяется норматив товарных запасов по себестоимости;

· исчисляется потребность в кредите;

· рассчитываются расходы по оплате процентов за пользование займом.

Расчет суммы расходов по оплате процентов за пользование займом выполняется по следующей формуле:

,

,

где Р% — сумма расходов, по оплате процентов за пользование займом, тыс. руб.;

К — размер займа (кредита), тыс. руб.;

Н — действующая процентная ставка, %.

Недостачи товарно-материальных ценностей определяются по результатам проведенного анализа этих расходов, тенденций в их динамике, а также в соответствии с нормами естественной убыли при перевозках, хранении и продаже товаров. При планировании используются средневзвешенные нормы убыли с учетом всех факторов. Планирование товарных потоков, относящихся к издержкам обращения, производится в покупных ценах, то есть за вычетом торговых надбавок. Следует иметь в виду, что все нормы убыли предельны и расчеты выполняются по отдельным товарным группам.

Статья «Прочие расходы» занимает значительный удельный вес в общей сумме издержек обращения. К ней относят некоторые виды налогов, сборов, вознаграждения за изобретения, расходы на командировки, оплата услуг связи и др. Большая часть этих расходов определяется в соответствии с действующими нормами, установленными законодательством.

Расчеты по основным статьям издержек обращения дают возможность уточнить общую их сумму на планируемый период. Плановая сумма издержек обращения должна быть вписана в общую систему экономических показателей предприятия, поэтому на заключительной стадии планирования производится увязка плана издержек обращения с суммой валового дохода и чистой прибыли, потребность в которой испытывает предприятие.

План издержек обращения можно считать оптимальным, если он обеспечивает следующую взаимосвязь планируемых показателей:

где Ип — сумма издержек обращения на планируемый период, тыс. руб.;

ВД — сумма валового дохода на планируемый период, тыс. руб.;

НДС — налог на добавленную стоимость, тыс. руб.;

СД/Р — сальдо прочих доходов и расходов, тыс. руб.;

НП — налог на прибыль, тыс. руб.;

ЧП — сумма чистой прибыли, остающаяся в распоряжении предприятия, тыс. руб.

Если такая взаимосвязь не обеспечена, то необходима дальнейшая корректировка плановой суммы издержек обращения. Безусловно, осуществление планирования таких издержек в новых экономических условиях чрезвычайно трудоемко, требует расширения информационного обеспечения, его должны осуществлять специалисты высокой квалификации, обладающие опытом практической работы в торговле, знающие ее специфику и владеющие современными методами прогнозирования, в том числе с использованием компьютерной техники.

С целью повышения мотивации экономии текущих затрат торгового предприятия используется новый подход к их планированию. Прежде всего предприятие переводится на внутренний хозрасчет. Планирование издержек обращения осуществляется для каждого магазина по всем статьям расходов, используя наиболее приемлемый, с точки зрения разработчика, метод планирования (технико-экономический, нормативный, экстраполяция и т.д.). Основным плановым индикатором для исполнителя выступает общий плановый уровень издержек обращения.

Расходы на оплату труда являются в этом случае самым подвижным элементом текущих затрат торгового предприятия. Они определяются как разность между плановой суммой издержек обращения, скорректированной с учетом фактического оборота, и суммой всех издержек обращения предприятия, кроме расходов на оплату труда. Такая зависимость оплаты труда от величины издержек обращения служит мощным стимулирующим фактором экономии расходов на содержание помещений (освещение, отопление, вода), транспортировку товаров (предотвратит холостые пробеги, сократит время на погрузку и разгрузку), потери товарно-материальных ценностей (обеспечит правильное хранение товаров, соблюдение сроков реализации), а также увеличение объема деятельности, поскольку его величина положительно влияет на размер оплаты труда.

В обобщенном виде этот метод планирования издержек обращения представлен следующей формулой:

где ФЗПП — сумма расходов на оплату труда в планируемом периоде, тыс. руб.;

— уровень издержек обращения планируемого периода, %;

— уровень издержек обращения планируемого периода, %;

O 1 — объем деятельности отчетного периода, тыс. руб.;

H 1 — сумма издержек обращения отчетного периода, кроме расходов на оплату труда, тыс. руб.

В случае положительной разницы между расходами на оплату труда (рассчитанными по данной методике) и фактически начисленной заработной платой разница выплачивается работникам, как премия за экономию текущих затрат. Обязательные условия для действенности этого метода: во-первых, полная информированность исполнителей о его содержании, во-вторых, безусловное выполнение сторонами его условий.

В торговле текущие затраты анализируются в целом по предприятию без учета товарного состава оборота. Вместе с тем изменение товарной структуры нередко решающим образом влияет на величину издержек обращения и конечные финансовые показатели. Одним из основных недостатков действующей на предприятиях системы управления текущими затратами является то, что она построена на усредненных показателях. В анализе фигурируют абсолютная и относительная величины издержек обращения в целом и по отдельным статьям; практически отсутствуют показатели, характеризующие издержкоемкость отдельных товаров и товарных групп и, как следствие, оценка затрат (и результатов) осуществляется без учета сдвигов в структуре оборота.

Невозможность измерения и элиминирования (исключения) влияния изменения структуры объема деятельности на уровень издержек обращения приводит к тому, что фактический уровень издержек обращения по существу не сопоставим с плановым уровнем.

Наличие дифференцированных уровней этих издержек позволит выяснить рентабельность торговли не только в целом, но и по отдельным товарам и товарным группам, что имеет особое значение в современных условиях. Потоварно-групповой анализ издержек обращения способствует экономическому обоснованию величин торговых надбавок и определению рентабельности торговой деятельности.

Возможно использование комбинированного метода распределения фактических расходов по группам по следующей формуле:

где ИЕ i — издержкоемкость i -го товара, руб.;

ФОТ — расходы по оплате труда, тыс. руб.;

РТР — сумма транспортных расходов, тыс. руб.;

ОТ — обязательные отчисления, тыс. руб.;

Р% — проценты за пользование кредитами банков;

ОТ — товарооборачиваемость i -го товара, дни;

— товарооборачиваемость в среднем по предприятию, дни;

— товарооборачиваемость в среднем по предприятию, дни;

РПР — прочие расходы, тыс. руб.;

О — объем деятельности в целом по предприятию, тыс. руб.;

О i — объем реализации i -гo товара, тыс. руб.;

q — физический объем реализации в целом по предприятию, тыс. руб.;

qi — физический объем реализации i -гo товара, тыс. руб.

На основе расчетной издержкоемкости по товарным группам рассчитывается средняя издержкоемкость по всем товарам, реализуемым предприятием (по средневзвешенной с учетом структуры оборота). Средняя издержкоемкость всех товаров должна равняться фактическому уровню издержек обращения предприятия. Однако этого достичь очень сложно, поэтому используется поправочный коэффициент:

где К — поправочный коэффициент;

ИЕР — издержкоемкость расчетная по всем товарам;

— фактический уровень издержек обращения.

— фактический уровень издержек обращения.

Для элиминирования погрешностей распределения затрат по товарным группам рассчитанная по ним издержкоемкость делится на поправочный коэффициент:

где ИЕскор — издержкоемкость товара с учетом погрешностей распределения (скорректированная).

Этот метод учитывает затратность конкретного товара, так как распределение совокупных затрат происходит с учетом конкретных факторов, обусловленных спецификой его реализации, а введение контрольного элемента (поправочного коэффициента) способствует устранению неточностей этого распределения.

ВЫВОДЫ

Важная составная часть текущих затрат торгового предприятия — издержки обращения. Они и затраты, осуществляемые за счет финансовых результатов деятельности предприятия, — затраты в чистом виде, а средства предприятия, израсходованные на закупку товаров, не затрачиваются окончательно, а лишь авансируются за счет собственного оборотного капитала и краткосрочных кредитов, поэтому постоянно находятся в обороте.

Специфичный группировочный признак текущих затрат торгового предприятия — их деление по участию в образовании стоимости на чистые и дополнительные, что позволяет правильно определить границы материального производства, глубже исследовать процессы, происходящие в сфере обращения, и совершенствовать на этой основе управление ими, определить резервы экономии средств и повышения эффективности функционирования торговой отрасли и экономики страны в целом.

Важный инструмент управления текущими затратами торгового предприятия — система показателей издержек обращения, которая позволяет оценить их в процессе экономического анализа. Основным методом экономического анализа издержек обращения считается дедуктивный метод, предполагающий переход от общих показателей к оценке факторов, их формирующих.

Состав показателей, формирующих издержки обращения, достаточно объемен и связан с системой частных показателей издержек обращения торговых предприятий. Среди важнейших из них выделяются абсолютные, относительные, структурные, предельные и индексные показатели.

Резервы экономии издержек обращения имеются по всем статьям, выявление и использование которых в значительной степени зависит от уровня аналитической работы. Тщательный анализ издержек обращения и выявление неиспользуемых внутрихозяйственных резервов — важная предпосылка научного обоснования текущих затрат торгового предприятия.

Существенным направлением снижения издержек обращения и повышения конкурентоспособности предприятия является диверсификация его хозяйственной деятельности. Выбор диверсификационной стратегии осуществляется на основе сопоставления затрат на ее реализацию и ожидаемых доходов, зарубежного опыта АВС -анализа, который занимает важное место в маркетинговом анализе.

При обосновании прогноза текущих затрат торгового предприятия возможно использование двух подходов: кривой обучения и кривой опыта.

Планирование текущих затрат в торговле — важнейшая, однако в достаточной степени не реализованная функция управления. Общепринятая методика основана на планировании расходов по отдельным статьям с последующим их суммированием и определением общей суммы и уровня издержек обращения. Она предполагает использование метода технико-экономических расчетов (или нормативного), связанного с применением действующих норм и нормативов расходов (средств, материалов, платных услуг, тарифов и т.д.).

С целью повышения мотивации экономии текущих затрат торгового предприятия используется новый подход к их планированию. Прежде всего, оно переводится на внутренний хозрасчет. Планирование издержек обращения осуществляется для каждого магазина по всем статьям расходов, используя наиболее приемлемый, с точки зрения разработчика, метод планирования (технико-экономический, нормативный, экстраполяция и т.д.). Основным плановым индикатором для исполнителя выступает общий плановый уровень издержек обращения.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Раскройте сущность понятия «затраты торгового предприятия». Дайте определение издержек обращения.

2. Что понимается под системой показателей издержек обращения? В чем ее необходимость? Какие показатели включаются в состав этой системы?

3. В чем состоит специфика анализа издержек обращения по общему уровню и по статьям?

4. Какие факторы оказывают влияние на сумму и уровень издержек обращения? Раскройте методику проведения факторного анализа этих издержек.

5. Раскройте основные направления снижения издержек обращения. Каким из вышеперечисленных направлений в современных условиях хозяйствования следовало бы отдать предпочтение?

6. Какие методы прогнозирования могут применяться при определении издержек обращения на плановый период?

ТЕСТЫ

1. Оборот розничной торговли в отчетном году составил 313,7 тыс. руб., сумма издержек обращения — 20,8 тыс. руб. в отчетном году и 20,7% к обороту в прошлом году. Сумма относительной экономии (перерасхода) издержек составит;

а) +43,73 тыс. руб.;

б) 44,14 тыс. руб.;

в) +42,87 тыс. руб.;

г) ее невозможно определить на основе имеющихся данных.

2. Уровень переменных издержек в отчетном периоде составил 9,8% к обороту, сумма постоянных издержек — 21,5 тыс. руб., оборот розничной торговли — 380 тыс. руб. Уровень постоянных издержек составил:

а) 9,8%;

б) 5,7%;

в) 17,7%;

г) 31,3%.

3. Уровень издержек обращения составил 15,5% к обороту, оборот розничной торговли — 450 тыс. руб. Сумма издержек обращения составила:

а) 30,4 тыс. руб.;

б) 69,8 тыс. руб.;

в) 38,0 тыс. руб.;

г) 29,0 тыс. руб.

4. Товар приобрели на 40 тыс. руб., реализовали за 50 тыс. руб., НДС составляет 0,8 тыс. руб., издержки обращения — 5 тыс. руб. Рентабельность издержек составила:

а) 12,5%;

б) 84,0%;

в) 10,0%;

г) ее невозможно определить на основе имеющихся данных.

5. Оборот розничной торговли за отчетный период увеличился с 84,7 тыс. руб. до 96 тыс. руб. Базисная сумма постоянных издержек составила 7,5 тыс. руб. Увеличение оборота розничной торговли вызвало:

а) снижение издержек обращения на 1,04% к обороту;

б) увеличение издержек обращения на 1,04% к обороту;

в) снижение издержек обращения на 1,04 тыс. руб.;

г) увеличение издержек обращения на 1,04 тыс. руб.

6. Фактический оборот розничной торговли — 423,0 тыс. руб., расходы по статьям, независящим от изменения цен, 10% к обороту. Цены за данный период выросли на 13%. За счет роста цен издержки обращения:

а) увеличились на 1,3% к обороту;

б) сократились на 1,3% к обороту;

в) увеличились на 1,3 тыс. руб.;

г) сократились на 1,3 тыс. руб.

7. Среднесписочная численность работников сократилась с 56 до 52 человек. Фонд заработной платы увеличился на 1,3% и составил 76,7 тыс. руб. Под влиянием изменения среднесписочной численности фонд заработной платы:

а) сократился на 5,5 тыс. руб.;

б) увеличился на 5,5 тыс. руб.;

в) не изменился;

г) невозможно определить на основе имеющихся данных.

8. В таблице представлена информация о структуре оборота розничной торговли.

Оборот розничной торговли

| Товарная группа

| Структура оборота, %

| Уровень

|

предшествующий год

| отчетный год

| издержек обращения в предшествующем году, %

|

| Продовольственные товары

| 52,3

| 51,6

| 8,5

|

| Непродовольственные товары

| 47,7

| 48,4

| 7,2

|

Под влиянием изменений в структуре оборота розничной торговли средний уровень издержек обращения:

а) сократился на 0,009 п.п.;

б) увеличился на 0,009 п.п,;

в) не изменился;

г) невозможно оценить на основе имеющихся данных.

9. Замедление оборачиваемости товаров на пять дней за квартал при прочих равных условиях привело к следующему:

а) увеличение издержек обращения;

б) сокращение издержек обращения;

в) сумма издержек обращения не изменилась;

г) невозможно определить на основе имеющихся данных.

10. К числу затрат, независящих от изменения цен, относятся:

а) расходы на сырье и материалы;

б) расходы на транспортировку, упаковку и хранение;

в) расходы на топливо;

г) представительские расходы.

ТЕКУЩИЕ ЗАТРАТЫ ТОРГОВОГО ПРЕДПРИЯТИЯ

План

8.1. Понятие текущих затрат торгового предприятия

8.2. Состав затрат, включаемых в издержки обращения

8.3. Особенности классификации издержек обращения

8.4. Система показателей издержек обращения

8.5. Основные факторы, влияющие на издержки обращения

8.6. Постатейный анализ издержек обращения

8.7. Пути минимизации издержек обращения в современных условиях

8.8. Планирование издержек обращения