Состав основной части работы определяется заданием руководителя на ее выполнение и данными методическими указаниями.

Раздел первый 1. Материал этого раздела работы должен определить границы нормативных требований к бухгалтерскому учету участка (счета) и сформировать видение эталонного состояния объекта и предмета проверки.

В этом разделе рекомендуется раскрыть требования нормативных документов регулирующих участок бухгалтерского учета (или счета). Дать краткую характеристику каждого нормативного документа и определить область регулирования предмета проверки. Студент должен рассмотреть и проанализировать предметную базу аудиторской проверки (первичные документы, учетные регистры, главную книгу, оборотно-сальдовую ведомость, формы БФО, в которых отражен предмет проверки).

Далее студенту необходимо сделать выбор методического обеспечения аудиторской проверки предмета исследования. Рассмотреть подходы к формированию методики аудиторской проверки, рассмотреть схему методики проверки участка, учета (счета), базирующуюся на бухгалтерском подходе. Студенту рекомендуется проанализировать мнения и разные точки зрения авторов по существующим проблемам аудита. При анализе взглядов различных авторов на имеющиеся проблемы студент имеет возможность проявить свои творческие способности. Он может аргументировано поддержать точку зрения какого - либо автора или доказать неубедительность его позиции, высказать свое мнение, и внести предложения по решению выявленных проблем.

Раздел 2. Разработка стратегии проведения аудиторской проверки бухгалтерской отчетности, участка бухгалтерского учета (счета).

Этот раздел курсовой работы является подготовительным этапом перед проведением аудита и носит аналитический характер. Его цель - разработать стратегию аудиторской проверки. В нем дается характеристика конкретной организации, по материалам которой проводится исследование, и показывается состояние предмета исследования. На этом этапе студент должен достичь понимания деятельности организации: основной, инвестиционной и финансовой. Студенту рекомендуется провести тестирование общих экономических факторов деятельности экономического субъекта; анализ особенностей отрасли; оценку продукции, рынков, поставщиков, расходов, производственной деятельности; анализ факторов, относящихся к финансовому положению аудируемого лица; инспектирование условий, в которых осуществляется подготовка бухгалтерской отчетности. Такую оценку студент может оформить с помощью рабочего документа аудитора «Понимание деятельности клиента», форма которого представлена в ПРИЛОЖЕНИИ Е.

Для разработки стратегии аудита студент знакомиться с системой управления предприятием, оценивает эффективность системы внутреннего контроля (СВК), оценивает постановку и организацию системы бухгалтерского учета, и проводит экспертизу учетной политики (СБУ). Для оценки влияния факторов на эффективность СБУ и СВК студент может использовать метод тестирования. Результаты тестирования системы бухгалтерского учета он может оформить в рабочем документе аудитора (ПРИЛОЖЕНИЕ Ж), а оценку влияния факторов на контрольную среду с помощью рабочего документа (ПРИЛОЖЕНИЕ К).

Раскрытие этого этапа проведения аудита позволит студенту разработать стратегию аудита, которая формируется следующим образом. Содержащаяся в бухгалтерской документации информация распределяется на сегменты и выделяется участок или счет, который подлежит проверке, затем формируются задачи и аудиторские процедуры, их вид и способ применения, то есть установить характер, сроки использования и объем ресурсов, необходимых для проведения данного аудита.

Сформулированная таким образом стратегия проверки должна быть оформлена в виде 2 документов: план и программа аудита.

Раздел 3. Аудиторская проверка бухгалтерской (финансовой) отчетности (участка или счета).

В рамках данной курсовой работы студентам рекомендуется в этой части курсовой работы раскрыть действия аудитора на следующих 3 этапах аудита: планирования аудиторской проверки, ее проведение и оформление результатов аудиторской проверки. Каждому этап работы соответствует трем подразделам раздела.

В подразделе 3.1 Планирование аудиторской проверки студент должен:

1) рассчитать единый уровень существенности для аудируемой отчетности,

2) определить частный уровень существенности для бухгалтерского счета или участка,

3) оценить аудиторский риск, как меру ответственности аудитора за результаты проверки,

4) обосновать использование выборочного способа проведения аудита бухгалтерского учета или счета,

5) составить план аудиторской проверки бухгалтерской финансовой отчетности или бухгалтерского учета или счета,

6) разработать программу аудиторской проверки.

Расчет единого уровня существенности ошибки студент должен выполнить исходя из основных показателей аудируемой отчетности организации, опираясь на требования МСА 320 «Существенность при планировании и проведении аудита».

Уровень существенности искажения информации в отчетности аудируемого лица принимается во внимание:

а) на этапе планирования при определении содержания, затрат времени и объема применяемых аудиторских процедур;

б) в ходе выполнения конкретных аудиторских процедур;

в) на этапе завершения аудита при оценке влияния, оказываемого обнаруженными искажениями, на достоверность бухгалтерской отчетности.

При расчете единого уровня существенности можно использовать дедуктивные и индуктивные методики:

· индуктивные методики позволяют сначала рассчитать величину существенности по отдельным статьям финансовой отчетности (показателям бухгалтерского учета), а затем, путем сложения полученных частных значений существенности, определить общий уровень количественной существенности по финансовой отчетности в целом;

· дедуктивные методики сначала определяют общий уровень существенности по финансовой отчетности в целом, а затем, распределяют его между показателями бухгалтерского учета.

В качестве базовых показателей используются любые показатели бухгалтерской отчетности по решению аудитора (студента). В соответствии с МСА 320 «Существенность при планировании и проведении аудита» к рекомендуемым показателям можно отнести следующие: внеоборотные активы; собственный капитал; оборотные активы; дебиторская задолженность; долгосрочные и краткосрочные кредиты и займы; кредиторская задолженность; выручка от продажи; затраты; прочие доходы; прочие расходы. Аудитор (студент) может использовать для расчета уровня существенности, как все указанные показатели, так и частично в любом сочетании, исходя из отчетности аудируемой организации, по своему усмотрению.

Для нахождения уровня существенности необходимо заполнить следующую таблицу 1.

Таблица 1- Система базовых показателей и порядок определения уровня существенности ошибки

| Базовые показатели

| База на начало периода (руб.)

| База на конец периода (руб.)

| Доля, %

| Промежуточные уровни существенности

(руб.)

|

| 1

| 2

| 3

| 4

| 5

|

| Внеоборотные активы

|

|

| 10

|

|

| Собственный капитал

|

|

| 5

|

|

| Оборотные активы

|

|

| 6

|

|

| Дебиторская задолженность

|

|

| 6

|

|

| Долгосрочные и краткосрочные кредиты и займы

|

|

| 7

|

|

| Кредиторская задолженность

|

|

| 5

|

|

| Выручка от продажи

|

|

| 2

|

|

| Затраты

|

|

| 2

|

|

| Прочие доходы

|

|

| 4

|

|

| Прочие расходы

|

|

| 4

|

|

| Валюта баланса

|

|

| 2

|

|

В таблице 1 доля существенности является ключевым параметром, определяющим общий уровень существенности. Расчет уровня существенности может осуществляться на отчетную дату или существенность по среднеарифметическим данным.

Пример алгоритма расчета осуществим в следующей последовательности:

1. В таблицу 1 внесем показатели бухгалтерской отчетности организации.

2. Выберем тип существенности. Это может быть существенность на отчетную дату или существенность по среднеарифметическим данным. В нашем примере используем показатели на отчетную дату.

3. Осуществляем расчет существенности по всем десяти базовым показателям.

4. Из всех показателей оставляем не более пяти показателей. И формируем данные таблицы 2.

5. Выполняем расчет уровня существенности ошибки для отчетности в таблице 2 «Расчет уровня существенности» (Модель 1).

Таблица 2 - Расчет уровня существенности ошибки отчетности ОАО «Факел» на 31.12.2017 г.

| Наименование базового показателя

| Значение базового показателя бухгалтерской отчетности на конец периода тыс. руб.

| Уровень существенности показателя, %

| Значение, применяемое для определения уровня существенности, тыс. руб.

|

| 1

| 2

| 3

| 4

|

| Валовой объем реализации без НДС

| 211 564

| 2

| 4 231

|

| Валюта баланса

| 165550

| 2

| 3311

|

| Собственный капитал (итог раздела III баланса)

| 87 175

| 5

| 4359

|

| Общие затраты предприятия

| 189 382

| 2

| 3 788

|

6. Рассчитываем среднее арифметическое показателей, находящихся в столбце 4 составляет:

(4231 + 3311 + 4359 + 37 88): 4 = 3922 тыс. руб.

7. Полученную величину допустимо округлить до 4000 тыс. руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет:

(4000 - 3922): 3922 * 100% = 2 %, т.е. находится в пределах 20%.

Таким образом, в качестве количественный оценки достоверности проверяемой отчетности принимается уровень существенности 4000 тыс. руб.

После расчета общего уровня существенности его величина должна быть распределена по элементам бухгалтерской отчетности.

Например, доля денежных средств в валюте баланса составляет 0,1 %, тогда уровень существенности для показателя «Денежные средства» в форме 1 «Баланс» составит 4000 тыс. руб. * 0,1% = 4 тыс. руб.

Поскольку под элементом бухгалтерской отчетности понимается конкретная статья или группа близких по содержанию статей бухгалтерской отчетности, то определенный в соответствии с настоящей методикой уровень существенности в отношении элемента бухгалтерской отчетности представляет собой величину допустимой ошибки (искажения) по данному элементу.

Однако, в соответствии с МСА 320 должно осуществляется уточнение уровня существенности в отношении элементов бухгалтерской отчетности на основе уточнения риска средств контроля каждого раздела, и учетом следующих моментов:

1) часть элементов бухгалтерской отчетности исходя из профессионального суждения аудитора может быть исключена как несущественная по установленному критерию существенности (таблица 3);

Таблица 3 - Критерии существенности для показателя отчетности

| Показатели

| % от показателя

|

| Для показателей отчета о финансовых результатах: товарооборот валовая прибыль, прибыль до налогообложения

| 0,5 – 1 1 – 2

|

| Для статей баланса: собственный капитал, общая стоимость используемых активов

| 1 – 2

|

2) ряд счетов проверять по уровню существенности, установленному по базовым показателям, указанным в таблице, оказывается невозможным. Это касается счетов, которые:

· не имеют остатка на дату отчета, но имеют значительные обороты за проверяемый период;

· имеют незначительное сальдо счета;

· имеют обороты, превышающие остаток по счету в 10 раз и более;

3) если проверяемый раздел состоит из нескольких синтетических счетов, то существенность раздела определяется как сумма уровней существенностей счетов, составляющих этот раздел;

4) субсчета в зависимости от дебетового или кредитового значения могут участвовать в формировании строк актива и пассива баланса (в этом случае уровень существенности определяется отдельно по дебету и кредиту).

В этом случае расчет уровня существенности ошибки для отчетности можно осуществить на сонове оборотно-сальдовой ведомости (Модель 2). Пример расчета приведен в таблице 4. Использование данной модели расчета УСО рекомендуется для курсовых работ, в которых предмет исследования не содержит информации в отчетности организации в виде количественного значения показателя строки бухгалтерской финансовой отчетности (например, остаток задолженности по расчетам с подотчетными лицами).

Таблица 4 – Расчет уровня существенности ошибки по данным оборотно-сальдовой ведомости ОАО «Факел» (баланс на дату 31.12.2017 г).

| Наименование базового показателя

| Значение показателя

|

| 1. Валюта баланса на конец периода, тыс. руб.

| 165550

|

| 2. Оборот по всем счетам за период, тыс. руб.

| 987365

|

| 3. Сальдо по счетам на конец периода, тыс. руб.

| 213228

|

| 4. Процент существенности ошибки, %

| 2,44

|

| 5. Единый уровень существенности, тыс. руб.

| 4039,4

|

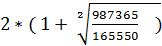

Расчет процента существенности ошибки для аудируемой отчетности организации можно осуществить по формуле (1):

УСО (%) = 2 + [1 +  ] (1)

] (1)

Где УСО (%) — процент существенности; ДО — денежный оборот по счетам бухгалтерского учета за отчетный период (по данным итоговой строки оборотно-сальдовой ведомости); СБ — сальдо баланса на конец отчетного периода.

УСО (%) =  = 2,44 %

= 2,44 %

Единый уровень существенности ошибки для аудируемой отчетности в стоимостном выражении составит

УСО = 165550 * 2,44 % /100 % = 4039,4 тыс. руб.

Пример расчета уровня существенности по счетам бухгалтерского учета организации приведен в таблице 5.

Таблица 5 – Расчет уровня существенности ошибки по счетам бухгалтерского учета организации с использованием данных оборотно-сальдовой ведомости ОАО «Факел» (дата баланса 31.12.201

|

Счет

| Обороты за период, руб.

| Сальдо на конец периода, руб.

| Уровень существенности счета, руб.

|

| Дебет

| Кредит

| Дебет

| Кредит

|

|

| 01 «Основные средства»

|

|

|

|

| -

|

| …….

|

|

|

|

|

|

| 50 «Касса»

| 2450 000

| 2401000

| 50 000

|

| 9250

|

| 51 «Расчетные счета»

| 13546000

| 21671000

| 50 000

|

| 46850

|

| 52 «Валютные счета»

| -

|

| -

|

|

|

| 55 «Специальные счета в банках» (кроме депозитных вкладов)

| 25 000

| -

| 25 000

|

| 101

|

| 57 «Переводы в пути»

| 750 000

| 725000

| 25 000

|

| 3029

|

| ……….

|

|

|

|

| …

|

| Итого

| 987365000

| 987365000

| 165550000

| 165550000

| 4039400

|

Порядок выполнения расчета УСО бухгалтерского счета (частного уровня существенности ошибки) приведен ниже:

УСО по счету 50 =  9250 руб.

9250 руб.

УСО по счету 51 =  46850 руб.

46850 руб.

УСО по счету 55 =  101 руб.

101 руб.

УСО по счету 57 =  3029 руб.

3029 руб.

В ходе планирования аудиторской проверки студент должен оценить аудиторский риск, как меру ответственности аудитора за результаты проверки.

Между уровнем существенности и риском имеется обратная зависимость: чем выше уровень существенности, тем ниже общий аудиторский риск и наоборот.

Для оценки аудиторского риска можно использовать качественные и количественные параметры оценки. Уровень аудиторского риска при качественном методе оценки имеет следующую градацию: низкий, средний, высокий.

Уровень оценки аудиторского риска с использованием количественных параметров, требует оценки элементов аудиторского риска, исходя из определения уровня надежности системы бухгалтерского учета и средств контроля организации, которые отражают уровень риска существенных искажений информации (РСИИ) (ПРИЛОЖЕНИЯ Ж и К) и риска необнаружения (РН) (ПРИЛОЖЕНИЯ Л).

Все параметры (элементы) аудиторкого риска определяются уровнем и направлением влияния факторов на каждый элемент аудиторского риска. Формулы аудиторского риска и его элементов записывается следующим образом (формулы 2, 3, 4):

ПАР = РСИИ * РН (2)

или

ПАР = НР * РК * РН (3)

РСИИ = НР* РК (4)

где,

- ПАР – приемлемый аудиторский риск,

- РСИИ – риск существенных искажений,

- НР – неотъемлемый риск,

- РК – риск средств контроля,

- РН – риск необнаружения.

Риск существенных искажений – это риск, зависящий от эффективности организации системы учета и внутреннего контроля организации, на который аудитор не может повлиять. Риск необнаружения – это риск количества и качества выполненных аудитором процедур. Поэтому аудитор может его контролировать, изменяя характер, время и масштабы отдельных проверок по существу. Факторы, влияющие на риск необнаружения отражены в таблице 6.

Таблица 6 - Факторы, влияющие на риск необнаружения

| Риск необнаружения (процедурный риск)

| вероятность того, что аудиторские процедуры проверки не позволят обнаружить искажение остатков средств по счетам бухучета или группам операций, которое может быть существенным

|

| в том числе:

а) риск анализа

| вероятность, что процедуры анализа не выявят существенных ошибок

|

| б) риск проверки по существу

| вероятность, что существенные ошибки не будут выявлены в процессе выполнения процедур проверки по существу

|

| в) риск выборочного исследования

| вероятность, что выборка операций для проведения проверки не отразит существенных ошибок

|

Очевидно, что сокращение аудиторского риска ведет к сокращению риска необнаружения, что увеличивает объем данных для тестирования с целью получения доказательств. Поэтому необходимо регулировать взаимозависимость между составляющими аудиторского риска и количеством необходимых аудиторских процедур. При оценке аудиторского риска можно руководствоваться следующей зависимостью (Таблица 7).

Таблица 7 - Подходы к оценке риска необнаружения

| Оценка риска

| Условие

|

| Минимальный

| система контроля клиента предварительно была оценена аудитором как эффективная, и аудитор полагается на нее

|

| Низкий

| система внутреннего контроля клиента была оценена аудитором как эффективная, но аудитор не полагается полностью на нее, планируя детальные процедуры, достаточные для обнаружения возможных значительных ошибок

|

| Средний

| система внутреннего контроля клиента была оценена аудитором как неэффективная, и аудитор планирует детальные процедуры

|

| Высокий

| система внутреннего контроля у клиента отсутствует, аудитор планирует практически сплошную проверку

|

Расчет уровня аудиторского риска оформлен рабочим документом (ПРИЛОЖЕНИЕ М).

Риск-ориентированный подход в аудите позволяет осуществлять проверку большого объема первичной документации методами выборочной проверки. Их использование требует от студента определения объема выборки, элементов выборки, проведения и оценки результатов выборочной проверки. Для определения всех параметров аудиторской выборки следует руководствовать международным стандартом аудита МСА 530 «Аудиторская выборка».

Для определения объема выборки, студент может использовать следующие методы:

· метод определения объема выборки по оценки влияния отдельных факторов;

· метод определения объема выборки по оценке риска выборки, ожидаемой и допустимой степени отклонения (метод Монтгомери);

· метод определения числа элементов выборки, имеющих сальдо;

· метод определения числа элементов выборки, основанных на оборотах счетов бухгалтерского учета.

Метод определения объема выборки оценке влияния отдельных факторов используется 2 способами:

1) когда не ожидаются значительные ошибки,

2) когда значительные ошибки ожидаются.

Если ошибки не ожидаются, то объем выборки определяется по формуле (5):

ОВ = ГС*ФН/ДСО (5)

где, ОВ – объем выборки,

ГС – генеральная совокупность,

ФН – фактор надежности (уверенности), (таблица 1 ПРИЛОЖЕНИЯ Н)

ДСО – допустимая сумма ошибки.

Если аудитор ожидает существенные ошибки, то объем выборки определяется по формуле 6.

ОВ = ГС *ФН /(ДС –ОСО) *[ (1 + ОСО/ (ДСО – ОСО)] (6)

где, ОСО – ожидаемая сумма ошибки,

Метод определения объема выборки по оценке риска выборки, ожидаемой и допустимой степени отклонения (метод Монтгомери).

Суть метода состоит в том, что для определения объем выборки аудитор должен оценить:

1) уровень надежности (100 % - риск выборки),

2) ожидаемая ошибка (в % от генеральной совокупности),

3) допустимая ошибка (в % от генеральной совокупности).

Далее используются таблицы Монтгомери (таблица 2 ПРИЛОЖЕНИЯ Н).

Метод определения числа элементов выборки, имеющих сальдо;

Данный метод применяется для проверки генеральной совокупности, состоящей из сальдо бухгалтерских счетов. При этом считается, что элементы наибольшей стоимости и ключевые элементы были уже отобраны в отдельную группу и подлежат сплошной проверки.

Объем выборки определяется по формуле 7.

ОВ = (ГС – ЭН –ЭК) * КП /(УС* 0,75) (7)

где ОВ – объем выборки,

ГС – объем генеральной совокупности в стоимостном выражении,

ЭН – сумма элементов наибольшей стоимости

ЭК – сумма ключевых элементов

КП – коэффициент проверки (таблица 3 ПРИЛОЖЕНИЯ Н)

УС – уровень существенности

Метод определения числа элементов выборки, основанных на оборотах счетов бухгалтерского учета.

Если счет не имеет сальдо то аудиторы проверяют обороты, и объем выборки определяется исходя из результатов оценки риска счета. Для определения объема выборки используют таблицу 4 ПРИЛОЖЕНИЯ Н.

Определение элементов выборки будет требовать от студента умения работать с таблицами случайных чисел. Для определения элементов аудиторской выборки необходимо использовать методы статистической или нестатистической выборки. Методы статистической выборки являются для аудитора основными.

Среди вероятностных методов различают случайный отбор и системный отбор (методы количественной и стоимостной выборки по интервалам).

Случайный отбор.

Случайный отбор обеспечивает равную вероятность для каждого элемента быть отобранным для проверки из генеральной совокупности. Случайный отбор может быть повторным или бесповторным.

Случайный отбор основан на использовании расчета случайных чисел с помощью таблиц или компьютерных программ.

Основой использования метода является нумерация элементов всей совокупности генеральной совокупности.

Расчет номера документа, который необходимо выбрать для проверки определяется по формуле 8.

Н = (Зк – Зн) * Сч + Зн (8)

где: Зн и Зк – начальное и конечное значение интервала генеральной совокупности.

Сч – случайное число.

Системный отбор

Метод количественной выборки по интервалам

При применении данного метода студенту необходимо рассчитать 2 параметра:

1) интервал выборки

2) стартовую точку выборки.

Интервал выборки определяется по формуле (9)

ИВ = (ЗК –ЗН): ЭВ (9)

где ЭВ – количество элементов выборки

Стартовая точка выборки (СТВ) исчисляется следующим образом (10):

СТВ = ИВ * СЧ + ЗН (10)

Метод стоимостной выборки по интервалам

Данный метод используется когда элементы выборки имеет стоимость. Этот метод, так же базируется на расчете ИВ и СТВ.

Интервал выборки (ИВ) определяется по формуле (11)

ИВ = (ЗК –ЗН): ЭВ (11)

где ЭВ – количество элементов выборки

ГС – общий объем генеральной совокупности в денежном выражении.

Стартовая точка выборки (СТВ) исчисляется следующим образом (12):

СТВ = ИВ * СЧ (12)

Оформление аудиторской выборки документируется рабочим документом аудитора.

Определившись с методами получения аудиторских доказательств, студент приступает к разработке плана аудиторской проверки, пример формы, которого приведена в ПРИЛОЖЕНИИ П. Фактически в плане должны быть отражены все направления аудиторской проверки, которые студент планирует выполнить. Кроме обязательных реквизитов по оформлению данного рабочего документа в плане должна быть информация о времени проведения аудиторской проверки, рабочих документах аудитора и исполнителях.

Программа аудиторской проверки является продолжением развития плана проверки и отражает последовательность выполнения аудиторских процедур. Программа аудиторской проверки составляется только для той части плана аудита, которая требует раскрытия аудиторских процедур. Их использование позволяет получить аудитору аудиторские доказательства о полноте, законности, целесообразности и своевременности отражения в учете операций с активами и обязательствами организации. В обязательном порядке в программу аудиторской проверки должны быть включены только те виды аудиторских процедур (методов), которые студент будет использовать в ходе проведения проверки. Пример программы аудиторской проверки находится в ПРИЛОЖЕНИЕ Р.

Подраздел 3.2 «Проведение аудиторской проверки». В данном подразделе студентдолжен раскрыть технику и технологию получения аудиторских доказательств, свидетельствующих о законности совершенных хозяйственных операций, полноте и правильности их отражения в бухгалтерском учете и отчетности. Фактически студент на данном участке работы приступает к выполнению плана и программы аудита.

В соответствии с требования МСА 500 «Аудиторские доказательства» и МСА 230 «Аудиторская документация» студент получает доказательства подтверждения оценки предпосылок подготовки бухгалтерской финансовой отчетности, в целях выражения мнения о достоверности показателей отчетности. Пример получения аудиторских доказательств и их документирования приведен в ПРИЛОЖЕНИЯХ С и Т.

Конструктивно материал этой части работы должен выявить ошибки или несовершенства системы бухгалтерского учета и внутреннего контроля организации. Этот раздел должен быть оформлен рабочими документами аудитора, которые документируют процесс получения аудиторских доказательств и выявления нарушений. Отсутствие выявленных ошибок говорит о низком уровне усвоения студентом теоретического и методического материала дисциплины.

Подраздел 3.3 Обобщение и оформление аудиторской проверки посвящается заключительному этапу аудиторской проверки.

Особое место на этом этапе занимает оценка результатов выборочной проверки. На практике она завершается отчетом по аудиторской выборке и расчетом полной прогнозной ошибки на основании формулы 13. Все показатели в формуле 13 должны быть стоимостными (то есть в руб.).

ОПП = ОВ * (ГС – ЭН –ЭК) /СЭВ +ОЭН + ОЭК (13)

где ОПП – полная прогнозная ошибка выборки,

ОВ – ошибки выборки,

ГС – объем генеральной совокупности, проверяемый выборочным методом проверки,

ЭН – элементы наибольшей стоимости,

ЭК – ключевые элементы,

СЭВ – объем выборочной совокупности в стоимостном выражении,

ОЭН - ошибки, выявленные в элементах наибольшей стоимости,

ОЭК – ошибки, выявленные в ключевых элементах.

УС – уровень существенности

Если в ходе выборочной проверки установлено, что:

ОПП <УС - то ГС может быть признана достоверной,

если ОПП > УС - то ГС не достоверна,

ОПП= УС – применяются все меры по устранению ошибок и проводится повторная выборка.

Любая аудиторская проверка проходит внутренний контроль качества ее проведения, результат которого также документируется.

На этом этапе студент систематизирует выявленные ошибки, формирует свое профессиональное суждение о достоверности учета и отчетности БФО, (участка, счета), готовит отчет руководству аудируемого лица и разрабатывает рекомендации в части повышения надежности и эффективности системы бухгалтерского учета и внутреннего контроля. Форма информационная письма аудируемому лицу приведена в ПРИЛОЖЕНИИ Т

Заключение по работе завершает и логически обобщает результаты исследования, проведенного во всех разделах работы. Сформированное в ходе аудита профессиональное суждение о выявленных ошибках и недостатках, влияющих на достоверность бухгалтерской финансовой отчетности, должно быть четко сформулировано и иметь конкретный и конструктивный характер. Выводы и предложения должны стать базой для разработки предложений и рекомендаций по формированию более эффективной системы внутреннего контроля исследуемой организации, способной своевременно выявлять ошибки и недобросовестные действия персонала. Вводы и предложения отраженные в заключении, излагаются кратко, в виде отдельных пунктов, и располагаются согласно порядку изложения материала в работе.

Выводы, изложенные в заключении, являются основой для написания реферата, а также для подготовки к докладу при защите работы. Объем заключения не должен превышать 2-3 страниц.

Список использованных источников должен включать 15-20 наименований библиографии (включая основную нормативную базу), и должен быть оформлен в соответствии с установленными требования. Список использованных источников должен формироваться только из тех, которые студент использовал непосредственно в курсовой работе.

Примеры оформления библиографии: