Целью данного этапа анализа является выделение возможных причин ухудшения финансового положения предприятия.

Для сопоставления исходных данных следует рассчитать удельные веса статей к валюте баланса и проследить за их изменениями в течение исследуемого периода.

Для более глубокого анализа структуры актива и пассива баланса следует рассчитать следующие показатели:

· коэффициент обеспеченности просроченных финансовых обязательств активами К4;

· коэффициент абсолютной ликвидности Кабсл;

· коэффициент оборачиваемости оборотных средств КООС.

Коэффициент обеспеченности просроченных финансовых обязательств активами,характеризующий способность организации рассчитаться по просроченным финансовым обязательствам путем реализации активов, показывает долю просроченных финансовых обязательств в активах предприятия. Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывается как отношение просроченных финансовых обязательств организации к общей стоимости активов.

Коэффициентом, характеризующим платежеспособность должника, является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации.

Полученные расчетные коэффициенты предоставлены в Таблице 2.

Таблица 2.

Расчет финансовых показателей за 2009 – 2012 года.

| Наименование показателя

| 2009 год

| 2010 год

| 2011 год

| 2012 год

| Норматив коэффициента

|

| Коэффициент обеспеченности просроченных финансовых обязательств активами

| 0,005

| 0,004

| 0,00

| 0,00

| К4 ≤ 0,5

|

Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности

| 0,03

| 0,28

| 0,37

| 0,07

| Кабсл ≥ 0,2

|

| Коэффициент оборачиваемости оборотных средств

| 2,52

| 2,83

| 3,23

| 1,76

| Увеличивается на протяжении 3 лет, затем уменьшается.

|

Из полученных данных следует обратить внимание на коэффициент абсолютной ликвидности и коэффициент оборачиваемости оборотных средств. Коэффициент Кабсл принимал нормативное значение лишь в двух годах. Малое значение коэффициента на начало 2009 и 2012 гг. говорит о уменьшении денежной массы, средств на расчетных счетах и краткосрочных финансовых вложений. Этот факт можно связать с ухудшение экономики в стране в целом (экономический кризис 2008 года и девальвация белорусского рубля 2011 года).

На конец анализируемого периода скорость оборачиваемости оборотных средств снизилась. Следовательно, на начало 2012 года на рубль оборотных средств приходится меньше рублей выручки от реализации по сравнению с предыдущими годами. Уменьшение коэффициента КООС можно связать с теми же фактами, что и уменьшение коэффициента абсолютной ликвидности.

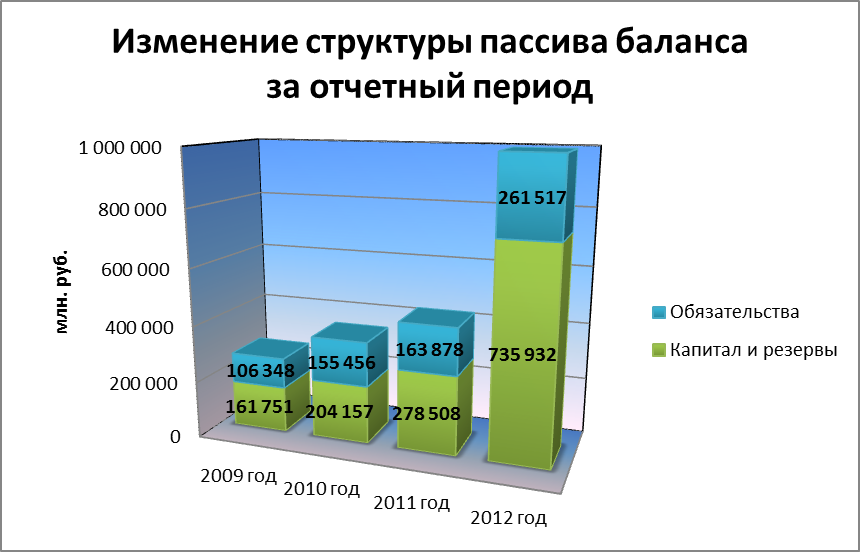

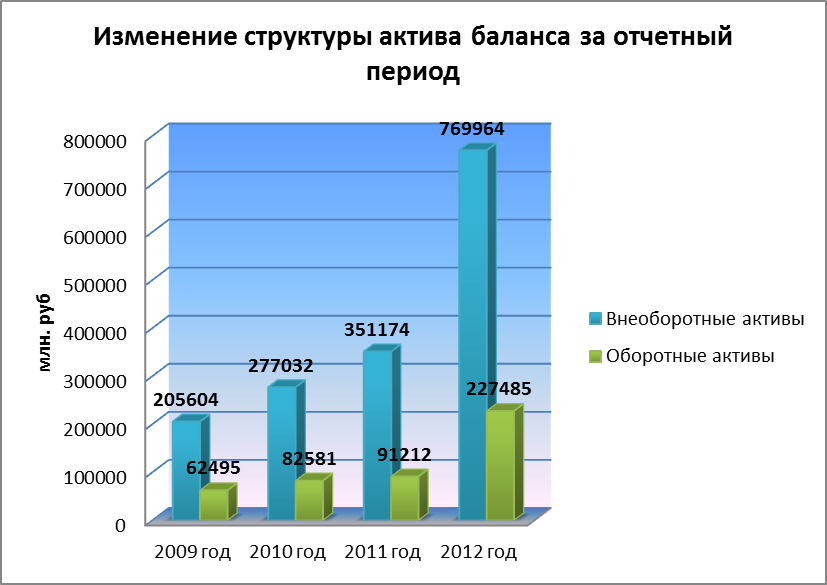

Для анализа структуры пассива и актива баланса следует рассмотреть Рисунок 3 и Рисунок 4.

Рис.3. Изменение структуры пассива баланса за 2009-2012 года.

Рис. 4. Изменение структуры актива баланса за 2009-2012 года.

По данным Рисунка 3 видно, что капиталы и резервы значительно увеличились в 2012 году. Это свидетельствует об увеличении собственных средств предприятия, и является положительной тенденцией. Исходя из бухгалтерского баланса за 2012 год, данные изменения произошли за счет уменьшения долгосрочных обязательств на 14%.

Рисунок 4 показывает изменения структуры актива баланса. Хотя основные статьи увеличились в абсолютной значении, удельный вес статей в структуре баланса почти не изменился за 2011-2012 года (наблюдается изменения в 2,2%). Увеличение оборотных активов, в основном, произошло из-за роста запасов. Тогда как внеоборотные активы увеличились за счет основных средств.