Стационарным временной ряд называют, если его основные свойства остаются неизменными во времени (выполняются следующие условия):

1. Математическое ожидание стационарного ряда являетсяпостоянным, т. е. среднее значение временного ряда, вокруг которого изменяются уровни, является величиной постоянной:

Myt = μt или Myt = μ.

2. Дисперсия стационарного ряда является постоянной. Она характеризует вариацию уровней временного ряда относительно его среднего значения:

D(y)=M(yt - ̅y)2= G2(y)=const

3. Автоковариация стационарного ряда с лагом l является постоянной, т. е. ковариация между значениями xt и xt+l, отделёнными интервалом в l единиц времени, определяется по формуле:

Ri(yt)=cov(yt,yt+1) =M(yt - ̅y)(yt+1 - ̅y))

для стационарных рядов автоковариация зависит только от величины лага l, поэтому справедливо равенство вида:

Ri=0(yt)=G2(y)

4. Коэффициенты автокорреляция стационарного ряда с лагом l являются постоянными. Следовательно, автокорреляция является нормированной автоковариацией, т. к. для стационарного процесса G2(y)=const:

pi=Ri(yt)/Ri=0(yt)

Нестационарным временным рядом называется ряд, который не удовлетворяет вышеперечисленным свойствам.

Проверка гипотез о временных рядах.

Y1: объём сделок:

1. График динамики временного ряда

Рисунок 4:HorizontalTimeSeriesPlot – график динамики временного ряда

Проверка на стационарность рада Y1:

Проверка гипотезы о равенстве дисперсий

Comparison of Means for Y1

95,0% confidence interval for mean of Col_5<=35=0: 4750,03 +/- 562,93 [4187,1; 5312,96]

95,0% confidence interval for mean of Col_5<=35=1: 11656,6 +/- 4232,45 [7424,15; 15889,1]

95,0% confidence interval for the difference between the means

assuming equal variances: -6906,57 +/- 4192,46 [-11099,0; -2714,11]

t test to compare means

Null hypothesis: mean1 = mean2

Alt. hypothesis: mean1 NE mean2

assuming equal variances: t = -3,2873 P-value = 0,00160285

Reject the null hypothesis for alpha = 0,05.

Принимаем гипотезу H1: дисперсии не равны

Это признак нестационарности процесса.

Проверка гипотезы о равенстве средних

Comparison of Standard Deviations for Y1

|

| Col_5<=35=0

| Col_5<=35=1

|

| Standard deviation

| 1638,75

| 12321,1

|

| Variance

| 2,68549E6

| 1,51809E8

|

| Df

|

|

|

Ratio of Variances = 0,0176899

95,0% Confidence Intervals

Standard deviation of Col_5<=35=0: [1325,54; 2147,09]

Standard deviation of Col_5<=35=1: [9966,19; 16143,1]

Ratio of Variances: [0,00892922; 0,0350457]

F-test to Compare Standard Deviations

Null hypothesis: sigma1 = sigma2

Alt. hypothesis: sigma1 NE sigma2

F = 0,0176899 P-value = 0,0

Reject the null hypothesis for alpha = 0,05.

Принимаем гипотезу H1: средние не равны

Это признак нестационарности процесса.

Проверка на автокорреляцию

2. График автокорреляционной функции (АКФ)

Рисунок 5: AutocorrelationFunction – график автокорреляционной функции

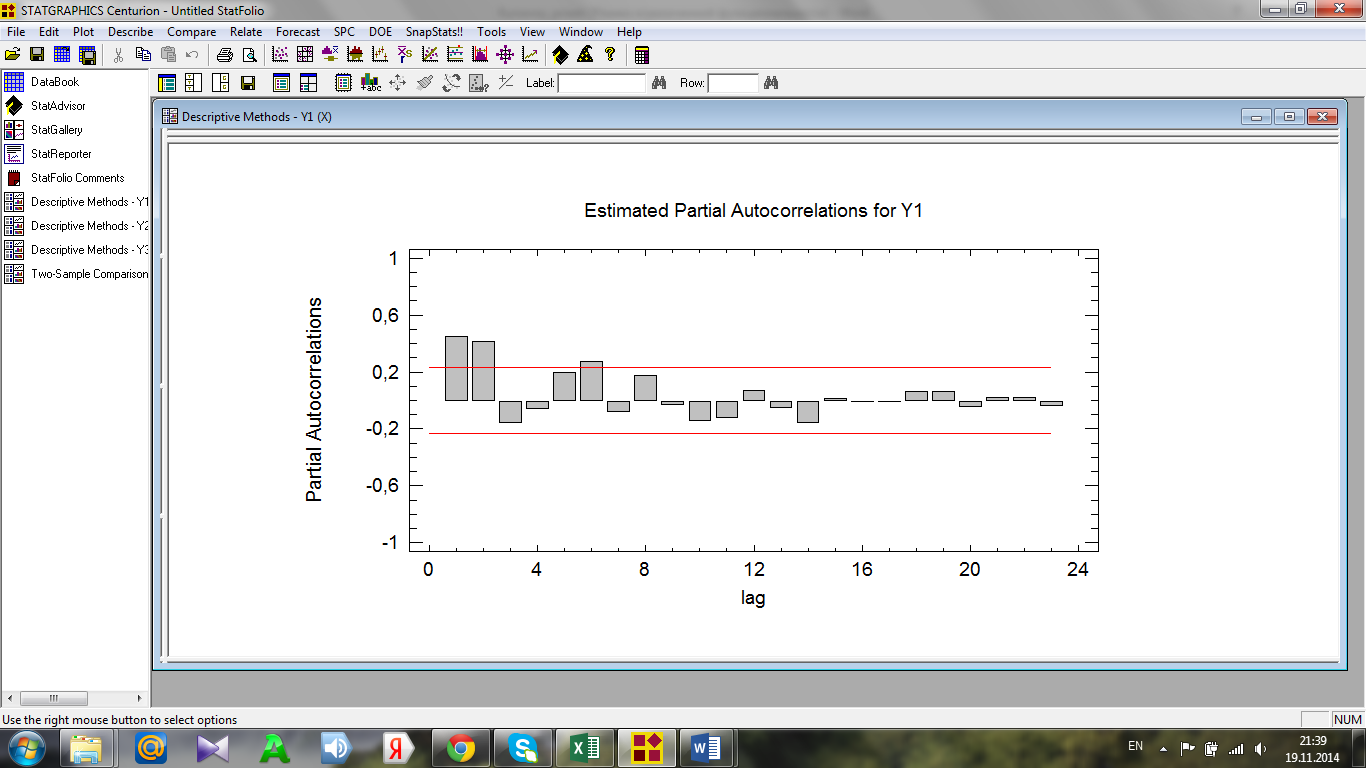

3 График частной автокорреляционной функции (ЧАКФ)

Рисунок 6: Partial Autocorrelation Function – график частной автокорреляционной функции