Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях:

§ Предельный доход — дополнительный доход получаемый от продажи дополнительной единицы товара.

§ Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Формула расчета маржинального дохода (маржинальной прибыли):

TRm = TR - TVC, где

TRm — Маржинальный доход

TR — Доход (total revenue)

TVC — Переменные затраты (total variable cost)

Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинального дохода видно, что эта зависимость есть.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты.

43.Анализ безубыточности производства

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации.

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода.

По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей.

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются:

1) математический метод (метод уравнения);

2) метод маржинального дохода (валовой прибыли);

3) графический метод.

Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия:

Выручка от продаж продукции (работ, услуг) – Совокупные переменные расходы – Постоянные расходы = Прибыль

или

Цена единицы продукции х Х – Переменные расходы на единицу продукции х Х – Постоянные расходы = Прибыль,

где Х – объем реализации в точке безубыточности, шт.

Затем в левой части уравнения за скобку выносится объем реализации (Х), а правая часть – прибыль – приравнивается к нулю (поскольку цель данного расчета – в определении точки, где у предприятия нет прибыли):

Х х (Цена единицы продукции – Переменные расходы на единицу продукции) – Совокупные постоянные расходы = 0.

При этом в скобках образуется маржинальный доход на единицу продукции. (Следует помнить, что маржинальный доход – это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными издержками.) Далее выводится конечная формула для расчета точки равновесия:

Метод маржинального дохода (валовой прибыли) является альтернативным математическому методу.

В состав маржинального дохода входят прибыль и постоянные издержки. Альтернативная формула расчета имеет вид:

Совокупный маржинальный доход – Совокупные постоянные расходы = Прибыль.

Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом:

Маржинальный доход на единицу продукции х Объем реализации (шт.) = Совокупные постоянные расходы

или

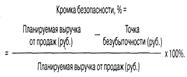

Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от продаж, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет:

определим кромку безопасности, которая показывает, насколько может сократиться объем реализации, прежде чем организация начнет нести убытки.

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и соотношений:

• переменные расходы и выручка от продаж имеют линейную зависимость от уровня производства;

• производительность труда не меняется внутри масштабной базы;

• удельные переменные затраты и цены остаются неизменны в течение всего планового периода;

• структура продукции не изменяется в течение планируемого периода;

• поведение постоянных и переменных расходов может быть измерено точно;

• на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Несоблюдение даже одного из этих условий может привести к ошибочным результатам.