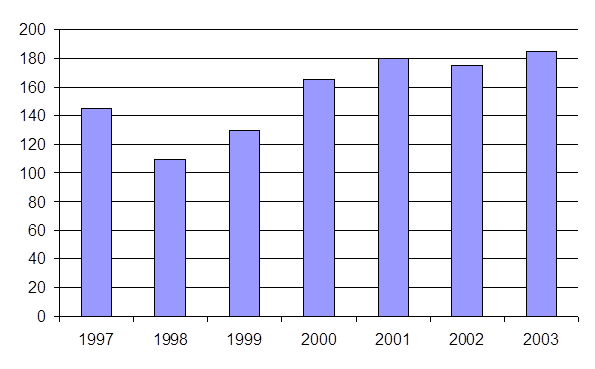

Рынок магазинов бытовой техники характеризуется высоким уровнем конкуренции. Сегодня рынок бытовой техники является одним из динамично развивающихся рынков. Так по данным исследовательской фирмы «Гортис» в 2003 году уровень розничных продаж составил 175-195 тыс.долл., что значительно выше уровня 2002 года (рис. 2.1.).

Рис. 2.1. Динамика розничных продаж на рынке бытовой техники в Санкт-Петербурге[1]

В 2003 году покупали бытовую технику 30-32% петербургских семей (420-450 тыс. семей), то есть также, как и в 2002 году.

Оценка общего числа покупок аудио-, видео и бытовой техники в Санкт-Петербурге без пригородов в 2003 году - 950-1150 тыс. Это, как минимум, на 10% меньше, чем в 2002 году. Несмотря на некоторое снижение числа покупок бытовой, аудио и видеотехники, общий объем реализации увеличился на 20-25%%. Это произошло за счет изменения структуры продаж в сторону более дорогих товаров.

В 2003 году на 15-20% снизился спрос на телевизоры, видеомагнитофоны, микроволновые печи, пылесосы. Меньше стали покупать плит.

Существенно увеличились продажи компьютеров и прочей оргтехники в личное употребление (в 2002 году покупки компьютера или другой оргтехники домой составили не более 7-9 тыс., а в 2003 - 28-30 тыс., то есть в 3.5-4 раза больше). Активнее покупали домашние кинотеатры, стали больше покупать магнитол, музыкальных центров, холодильников.

Сохранился практически на прежнем уровне спрос на видеокамеры и малую бытовую технику (рис. 2.2.).

http://www.gortis.info/imagecatalogue/imageview/123/?RefererURL=/article/archive/68

Рис. 2.2. Распределение объема реализации бытовой техники по видам товаров, %% объема реализации в денежном выражении[2]

В среднесрочной перспективе можно прогнозировать темпы роста объемов платежеспособного спроса на бытовую технику в интервале 15-20%% в год. Доля затрат на приобретение бытовой техники в совокупных расходах жителей Санкт-Петербурга останется практически неизменной. Темпы роста объема денег на рынке будут примерно соответствовать темпам роста денежной массы на руках у населения.

В качестве основных тенденций развития рынка бытовой техники можно отметить рост, динамика которого обусловлена увеличением покупательской способности, а также процессом замены бытовой техники и электроники, купленной в начале 90-х годов. Российский рынок начал формироваться в 93-94 годах, когда появилась импортная электроника в довольно серьезных объемах. Срок ее эксплуатации составляет 6-7 лет, после чего идет массовый обмен техники. Таким образом, конец цикла службы техники, купленной в 93-м и 94-м годах, приходился примерно на 1999 год и, следовательно, новая волна покупок, обусловленная старением техники и электроники, должна была прийтись на 2000 год. Но на рубеже тысячелетий этого обмена не произошло. Из-за кризиса 98-го года он был отсрочен до 2002 года. Поэтому в данный момент мы и наблюдаем активный рост продаж. Кроме того, на динамику рынка влияет приход новых технологий. В частности, сейчас все большим спросом пользуется электроника технологии DVD, доля которой растет по отношению к VHS. Еще одна тенденция - это перераспределение долей рынка между форматами торговли.

Рассматривая рынок бытовой техники в Санкт-Петербурге стоит отметить, что электроника реализуется несколькими путями. Прежде всего, через «открытые рынки» - сосредоточения небольших магазинчиков и павильонов. Средняя площадь такого магазинчика - 50-60 кв. м, торгуют они узким ассортиментом, рассчитаны преимущественно на низкий ценовой уровень. Второй формат - это мультибрендовые магазины, супермаркеты электроники площадью от 500 до 1000 кв. м. Они представляют широкую часть спектра продукции и рассчитаны на потребителя среднего класса. До середины 2001 года эти два формата были основными, и рынок был поделен между ними. Но уже в прошлом году прослеживалась тенденция уменьшения доли «открытых рынков» и увеличения доли супермаркетов. В 2004 году также появился новый формат - гипермаркет электроники. Площадь гипермаркета в среднем составляет от 2 тыс. кв. м, что позволяет представить весь спектр товаров от встраиваемой техники и домашних кинотеатров до мобильных телефонов. В частности, в каталоге среднего магазина представлено около 16 тыс. наименований. Для гипермаркета характерен большой ассортимент, закрывающий все ценовые категории для людей с низким, средним и высоким уровнями доходов, а также формат самообслуживания, позволяющий увеличить проходимость магазина, сделать процесс обслуживания быстрее и удобнее для покупателя. Пионером здесь является «М.Видео», которая реализовала первый такой проект в конце 2001 года. Необходимо также отметить четвертый формат - это продажи электроники в гипермаркетах с более широким ассортиментом продукции. Он пока занимает небольшую долю рынка, но при этом является весьма перспективным.

Есть еще один формат, доля которого пока весьма незначительна - это продажи через Интернет. «М-Видео» считает его развитие весьма перспективным, у нас есть специальная программа работы интернет-магазина. На данный момент 2% розничного оборота составляют продажи через Интернет.

На рынке Санкт-Петербурга в 2004 году на «открытые рынки» приходилось около половины всех продаж, доля супермаркетов составляла 45%, доля гипермаркетов - 5%. Продажи в Интернете занимают всего какую-то долю процента. В 2005 году можно предположить, что рынок выстроится так: доля «открытых рынков» уменьшится до 39%, доля супермаркетов составит 45%, а доля гипермаркетов увеличится до 15%. При этом надо отметить, что из этих 13% 11% придется на гипермаркеты электроники, а 3% на гипермаркеты общего типа. Продажи через Интернет достигнут около 3%.

Таким образом, форматы торговли можно выстроить в некую иерархию по объему продаж, по уровню обслуживания, по многообразию ассортимента, в которой нижний уровень занимает «открытый рынок», средний - супермаркеты электроники, верхний - гипермаркеты. При этом каждый стоящий на более высокой ступени формат будет отнимать долю рынка у нижестоящего. «Открытый рынок» уменьшится в пользу супермаркетов, у которых в свою очередь некую долю отнимут гипермаркеты.

С учетом вышеизложенного можно сделать вывод, что в настоящее время наиболее оптимальным форматом торговли является супермаркет.

Анализ конкурентов

По оценке покупателей наиболее популярными магазинами бытовой техники в Санкт-Петербурге являются магазины Эльдорадо, Техношок и Мир техники (Табл. 2.1.).

Таблица 2.1.

Популярность магазинов с точки зрения покупателей

| место

| магазин

| %% тех, кто знает хоть один

|

| 1-2

| Эльдорадо

| 25

|

| Техношок

| 24

|

| 3-5

| Мир Техники

| 16

|

| Максидом

| 16

|

| 6-7

| Кей

| 11

|

| Адамант

| 10

|

| 8-13

| Техносила

| 7

|

| Альтернатива синицы

| 7

|

| Альбатрос

| 6

|

| Алеко

| 5

|

| Телемакс

| 3

|

| Панасоник (Плюс)

| 2

|

| Радиодом

| 2

|

С учетом категории магазина, географического расположения и популярности, к наиболее значимыми конкурентами ООО «Телемакс» можно отнести Эльдорадо, Техношок, Мир техники и Радиодом.

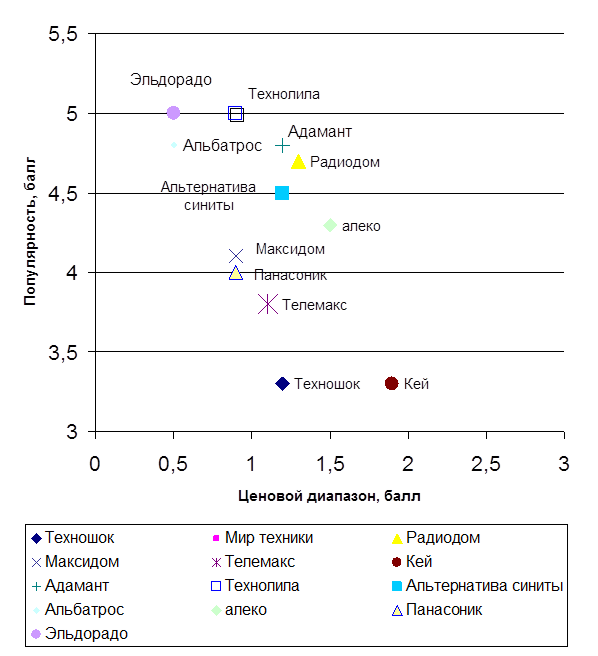

Позиционирование магазинов по популярности и ценовому диапозону представлено на рис. 2.3.

Рис. 2.3. Позиционирование магазинов бытовой техники

В качестве оценок позиционирования выбрана бальная оценка магазинов по критериям ценовая политика и популярность.

Оценка популярности проводилась по 5-ти балльной системе, а оценка ценового диапазона по 3х балльной шкале (от 0 до 1 –цены ниже средних, от 1 до 2 – цены соответствуют средним ценам на рынке и от 2 до 3 цены выше средних).

Проведем оценку основных конкурентов в соответствии со следующими критериями:

- ассортиментная политика;

- ценовой диапазон;

- уровень обслуживания;

- наличие дисконтных и бонусных программ для покупателей;

- дополнительные услуги (доставка, продажа в кредит и пр.).

Для оценки сравнительных преимуществ фирм-конкурентов будем использовать метод сегментации рынков по основным конкурентам (Табл. 2.2.).

Таблица 2.2.

Сегментация рынков по основным конкурентам

| Название

| Расположение

| Ассортимент

| Уровень обслуживания

| Ценовая политика

| Наличие динсконтын программ

| Наличие скидок и бонусов

| Доставка

| Продажа в кредит

| Итоговое значение конкурентоспособности

|

| Эльдорадо

| 4

| 4

| 5

| 4

| 3

| 2

| 4

| 4

| 3,75

|

| Техношок

| 4

| 4

| 4

| 3

| 3

| 2

| 3

| 3

| 3,25

|

| Мир техники

| 3

| 4

| 5

| 4

| 4

| 3

| 5

| 5

| 4,13

|

| Радиодом

| 4

| 4

| 4

| 4

| 4

| 4

| 3

| 4

| 3,9

|

Результаты представленные в таблице были получены методом экспертных оценок. Каждый фактор в таблице получил оценку от 0 (наиболее слабые позиции) до 5 (доминирующие позиции). Оценки проставлялись в каждом из столбцов таблицы, а затем суммируются и находиться средний бал.

Наиболее сильный конкурент – это сеть магазинов «Мир техники», так как он располагается в непосредственной близости от магазинов «Телемакс» и предлагает схожий спектр товаров и услуг: доставка, продажа в кредит, оплата кредитными картами, гибкая система скидок.

Анализ потребителей

По мнению Ф. Котлера, рынок состоит из всех потенциальных потребителей, имеющих частные нужды или желания, готовых их удовлетворить и способных оплатить такое удовлетворение [14]. Основа рыночной практики - способность идентифицировать потребителя или клиента, способность адаптироваться к точке зрения потребителя.

Рынок, как правило, образует группы потребителей с совершенно различными нуждами и желаниями. Каждая такая группа - определенный сегмент рынка с отличающимися характеристиками потребителей. Таким образом, сегментация - стратегия, используемая продавцом для концентрации и, следовательно, оптимизации использования своих ресурсов на рынке. Так же сегментация - это ряд процедур, используемых продавцами для сегментирования рынка.

Ф. Котлер [14] предлагает сегментацию по таким характеристикам:

- география;

- демография;

- психография.

Сегментирование по географическому принципу предполагает разбивку рынка на разные географические единицы: государства, штаты, регионы, округа, города, общины. Фирма может принять решение действовать:

1) в одном или нескольких географических регионах;

2) во всех районах, но с учетом различий в нуждах и предпочтениях, определяемых географией.

Сегментирование по демографическому принципу заключается в разбивке рынка на группы на основе таких демографических переменных, как пол, возраст, размер семьи, этап жизненного цикла семьи, уровень доходов, род занятий, образование, религиозные убеждения, раса и национальность. Демографические переменные - самые популярные факторы, служащие основой для различения групп потребителей. Одна из причин подобной популярности состоит в том, что потребности и предпочтения, а также интенсивность потребления товара часто тесно связаны как раз с демографическими признаками. Другая причина кроется в том, что демографические характеристики легче большинства других типов переменных поддаются замерам. Даже в тех случаях, когда рынок описывают не с демографической точки зрения (скажем, на основе типов личностей), все равно необходимо провести связь с демографическими параметрами.

Для сегментации по демографическому признаку применяются такие переменные как возраст, пол, уровень доходов.

При психографическом сегментировании покупателей подразделяют на группы по признакам принадлежности к общественному классу, образа жизни и/или характеристик личности. У представителей одной и той же демографической группы могут быть совершенно разные психографические профили.

При сегментировании на основе поведенческих особенностей покупателей делят на группы в зависимости от их знаний, отношений, характера использования товара и реакции на этот товар. Многие деятели рынка считают поведенческие переменные наиболее подходящей основой для формирования сегментов рынка. Покупателей так же можно различать между собой по поводам возникновения идеи, совершения покупки или использования товара.

Покупателей товаров магазина бытовой техники можно сегментировать по географическому принципу и по ряду поведенческих переменных, статуса пользователя, интенсивности потребления, степени приверженности, готовности к восприятию товара и отношения к нему.

Сегментирование рынков товаров магазина бытовой техники целесообразнее проводить по разновидностям конечных потребителей товара. Разные конечные потребители часто ищут в товаре и разные выгоды. А значит, по отношению к ним можно пользоваться разными комплексами маркетинга. Еще одной переменной, которую можно использовать для сегментирования рынка товаров магазина бытовой техники является весомость заказчика.

Таким образом, рассмотрев основные подходы к сегментированию рынка остановимся на характеристиках потенциальных покупателей, представленных в табл.2.3.

Таблица 2.3.

Сегментирование рынка

| Параметры сегментирования

| Профили сегментов

|

| 1

| 2

| 3

| 4

| 5

|

| Пол

|   Мужчины Мужчины

| женщины

|

| Возраст

| 17-25

| 26-35

| 36-45

| 46-55

| Более 55

|

| Уровень дохода

| Менее 3000 руб./мес

| 3000-5000 руб./мес

| 5000-10000 руб/мес

| 10000-15000 руб./мес

| Более 15000 руб./мес

|

| Образование

| Среднее

| Средне-специальное

| высшее

|

| Вид деятельности

| Не работающее население

| Студент

| Домохозяйка

| Работающее население

|

| Специальность

| Обслуживающий персонал

| Рабочий

| Служащий

| Специалист с ВО

| Менеджер высшего звена

|

| Семейное положение

| Семейный

| одинокий

|

| Размер семьи

| 1

| 2

| 3

| 4 и более

|

| Кол-во детей

| Нет детей

| 1

| 2 и более

|

| | | | | | | | | | | | | | | | | | |

Первый сегмент

Первый сегмент

Второй сегмент

Второй сегмент

В целях определения поведенческих особенностей представителей данного сегмента проведем оценку по таким характеристикам, как:

- способы проведения досуга;

- частота поездок за границу;

- пользование Интеренет.

Для определения основного сегмента было проведено исследование, которое включало в себя опрос 100 респондентов. В качестве инструмента сбора первичной информации была разработана анкета, которая предназначалась для посетителей магазинаа.

Полученные данные были обработаны и объединены, таким образом, в целом проведено выборочное анкетирование 100 человек. Следует заметить, что с увеличением объёма выборки вероятность искажений уменьшается и погрешностью выборки можно пренебрегать.

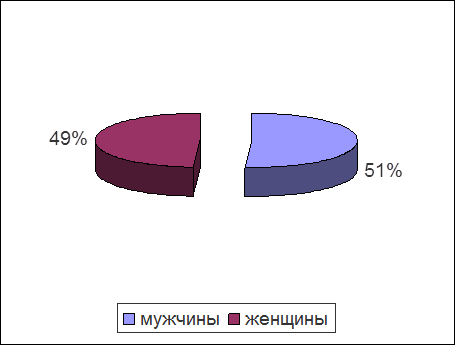

Исследование структуры потребителей на основе демографических факторов (рис. 2.4.) выявило следующую картину: данные по половозрастной структуре показывают, что среди посетителей магазина прмероно одинаковая доля мужчин (51%) и женщин (49%), причем в возрастной группе от 29 до 45 лет.

Рис. 2.4. Структура посетителей магазина по половому признаку

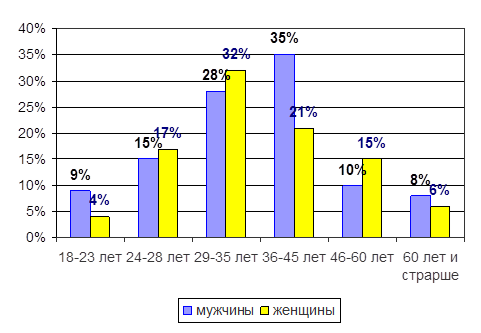

В среднем же, от общего числа опрошенных респондентов это составляет 63% и превышает количество женщин на 54%. Это объясняется тем, что люди данного возраста, как правило, уже состоявшиеся. Возрастная структура исследуемой выборки представлена на рис.2.5..

Рис. 2.5. Возрастная структура потребителей

Таким образом, потенциальным покупателями бытовой техники является мужчины и женщины в возрасте от 29 до 45 лет

Анализ семейного положения показал, что каждый второй — женат или замужем (Рис. 2.6.).

Рис. 2.6. Семейное положение

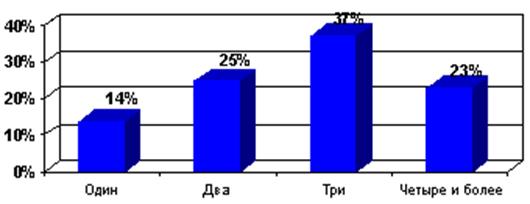

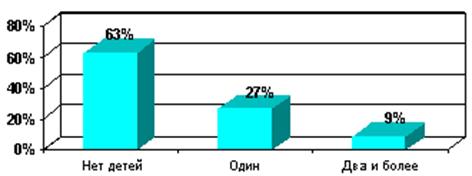

Семья человека, который регулярно покупает бытовую технику, обычно состоит из трех человек, несколько реже — из двух или четырех (Рис.2.7. – 2.8.).

Рис. 2.7. Размер домохозяйства

2.8. Количество детей в домохозяйстве

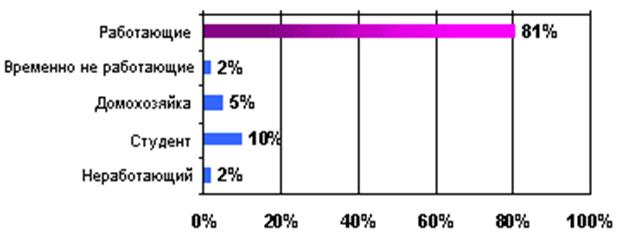

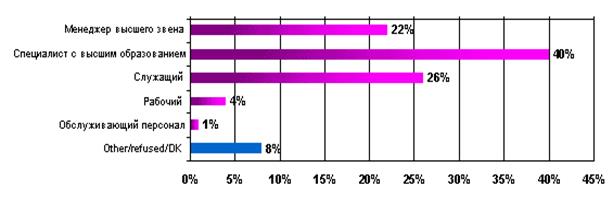

Большинство покупателей бытовой техники — люди работающие. Чаще всего это специалисты с высшим образованием, каждый пятый покупатель — менеджер высшего звена, а каждый четвертый — служащий (Рис. 2.9. – 2.10).

Рис.2.10 Занятость

Рис. 2.10 Должность

Посетители магазина имеют высокий доход: 86% из них может без труда приобретать предметы длительного пользования, 10% способны купить квартиру, дачу (рис.2.11).

Рис. 2.11. Потребительская группа

Зависимость покупок от возраста уровня благосостояния покупателей Санкт-Петербурга представлена в табл. 2.4.

Таблица 2.4.

Возраст и уровень благосостояния покупателей бытовой техники

|

| до 35

| 35-54

| 55 и старше

| уровень благосостояния относительно среднего по СПб

|

| %%

| %%

| %%

|

| ВСЕ ПОКУПАТЕЛИ

| 42

| 47

| 12

| 126%

|

| покупатели отдельных ассортиментных позиций

|

| телевизор

| 43

| 44

| 13

| 115%

|

| холодильник

| 42

| 43

| 15

| 140%

|

| стиральная машина

| 44

| 42

| 13

| 149%

|

| музыкальный центр

| 62

| 31

| 7

| 110%

|

| видеомагнитофон/-плеер

| 47

| 37

| 17

| 112%

|

| микроволновая печь

| 42

| 53

| 5

| 141%

|

Таким образом, на основании проведенного анализа можно сделать вывод, что основной сегмент включает в себя семейные пары в возрасте 35 лет с доходом выше среднего и работающие и имеющие высшее образование.

Выводы:

В среднесрочной перспективе можно прогнозировать темпы роста объемов платежеспособного спроса на бытовую технику в интервале 15-20%% в год. Доля затрат на приобретение бытовой техники в совокупных расходах жителей Санкт-Петербурга останется практически неизменной. Темпы роста объема денег на рынке будут примерно соответствовать темпам роста денежной массы на руках у населения.

В качестве основных тенденций развития рынка бытовой техники можно отметить рост, динамика которого обусловлена увеличением покупательской способности, а также процессом замены бытовой техники и электроники, купленной в начале 90-х годов.

Наиболее сильный конкурент – это сеть магазинов «Мир техники», так как он располагается в непосредственной близости от магазинов «Телемакс» и предлагает схожий спектр товаров и услуг: доставка, продажа в кредит, оплата кредитными картами, гибкая система скидок.

Основной сегмент включает в себя семейные пары в возрасте 35 лет с доходом выше среднего и работающие и имеющие высшее образование.

Раздел 3. Разработка основных разделов бизнес-плана