Планируемые показатели доходной части бюджета предприятия являются фундаментом для большей части стратегических и тактических финансовых планов. Строительная организация, несколько лет работающая в условиях рынка и завоевавшая довольно устойчивое положение, выполняет, как правило, определенные специализированные виды работ, объем которых имеет незначительные колебания, связанные, в основном, с сезонностью их выполнения. В данном курсовом проекте предлагается спрогнозировать на год объемы работ в стоимостном выражении для строительной организации, специализирующейся на выполнении работ по сооружению подземной и надземной частей жилых зданий.

Форма составления годового плана выручки от реализации (Вреал) продукции по видам специализированных работ с разбивкой по месяцам приведена в таблице 5.

Таблица 5

Составление годового плана выручки от реализации продукции по видам специализированных работ

| Период

| Наименование работ

|

| Нулевой цикл

| Сантех-нические

| Отделоч-ные

| Столяр-ные

| Кровель-ные

| ВСЕГО

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

|

| январь

| 1250288

| 1069247

| 636695

| 887760

| 912000

| 4755990

|

| февраль

| 1250288

| 1069247

| 636695

| 887760

| 912000

| 4755990

|

| март

| 1250288

| 1069247

| 636695

| 887760

| 912000

| 4755990

|

| 1 квартал

| 3750864

| 3207741

| 1910085

| 2663280

| 2736000

| 14267970

|

| апрель

| 1250288

| 1069247

| 636695

| 887760

| 912000

| 4755990

|

| май

| 1375317

| 1176172

| 700365

| 976536

| 1003200

| 5231590

|

| июнь

| 1581615

| 1352598

| 805420

| 1123016

| 1153680

| 6016329

|

| 2 квартал

| 4207220

| 3598017

| 2142480

| 2987312

| 3068880

| 16003909

|

| июль

| 1581615

| 1352598

| 805420

| 1123016

| 1153680

| 6016329

|

| август

| 1581615

| 1352598

| 805420

| 1123016

| 1153680

| 6016329

|

| сентябрь

| 1581615

| 1352598

| 805420

| 1123016

| 1153680

| 6016329

|

Продолжение табл. 5

| 1

| 2

| 3

| 4

| 5

| 6

| 7

|

| 3 квартал

| 4744845

| 4057794

| 2416260

| 3369048

| 3461040

| 18048987

|

| октябрь

| 1423454

| 1217338

| 724878

| 1010714

| 1038312

| 5414696

|

| ноябрь

| 1209936

| 1034737

| 684607

| 954564

| 980628

| 4864472

|

| декабрь

| 1028446

| 879526

| 581916

| 811379

| 833534

| 4134801

|

| 4 квартал

| 3661836

| 3131601

| 1991401

| 2776657

| 2852474

| 14413969

|

| ГОД

| 16364765

| 13995153

| 8460226

| 11796297

| 12118394

| 62734835

|

(1)

(1)

где: Вреал - выручка от реализации продукции;

В - выработка на одного работника в год;

Ч - среднесписочная численность работников, чел.

Для получения значения текущего месяца необходимо умножить значение предыдущего месяца на коэффициент текущего месяца.

(2)

(2)

- выручка от реализации продукции в феврале;

- выручка от реализации продукции в феврале;

- выручка от реализации продукции в январе;

- выручка от реализации продукции в январе;

Кфевр - коэффициент изменения объема работ в феврале.

Планирование переменных издержек

Разделение затрат на переменные и постоянные имеет важное значение при переходе к рыночным отношениям. Такой метод учета затрат широко применяется в странах с развитыми рыночными отношениями.

В строительстве в зависимости от назначения и места совершения строительных работ при планировании и учета затрат принят следующий перечень статей: материалы, расходы на оплату труда рабочих, расходы по содержанию и эксплуатации строительных машин и механизмов - эти статьи затрат объединены в группу прямых затрат. Четвертой статьей затрат являются накладные расходы.

В курсовом проекте для удобства выделения переменных и постоянных затрат в составе себестоимости строительства принимаем, что к переменным относятся все прямые затраты, а к постоянным - все накладные расходы. Переменные затраты изменяются пропорционально изменению объема работ. Планирование материальных затрат осуществляется по их уровню в процентах к сумме выручки. В данном курсовом проекте доля затрат на материалы в составе выручки (объема) по видам работ равна:

- нулевой цикл - 55%;

- санитарно-технические - 35%;

- отделочные - 40%;

- столярные - 45%;

- кровельные - 30%.

Расчет суммы плановых затрат на приобретение материальных ресурсов сводится в таблице 6.

Таблица 6

Расчет суммы плановых затрат на приобретение материальных ресурсов

| Период

| Наименование работ

|

| Нулевой цикл

| Сантехни-ческие

| Отделоч-ные

| Столяр-ные

| Кровель-ные

| ВСЕГО

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

|

| Январь

| 687658

| 374236

| 254678

| 399492

| 273600

| 1989664

|

| Февраль

| 687658

| 374236

| 254678

| 399492

| 273600

| 1989664

|

| Март

| 687658

| 374236

| 254678

| 399492

| 273600

| 1989664

|

| 1 квартал

| 2062974

| 1122708

| 764034

| 1198476

| 820800

| 5968992

|

| Апрель

| 687658

| 374236

| 254678

| 399492

| 273600

| 1989664

|

| Май

| 756424

| 411660

| 280146

| 439441

| 300960

| 2188631

|

| Июнь

| 869888

| 473409

| 322168

| 505357

| 346104

| 2516926

|

| 2 квартал

| 2313970

| 1259305

| 856992

| 1344290

| 920664

| 6695221

|

| Июль

| 869888

| 473409

| 322168

| 505357

| 346104

| 2516926

|

| Август

| 869888

| 473409

| 322168

| 505357

| 346104

| 2516926

|

| Сентябрь

| 869888

| 473409

| 322168

| 505357

| 346104

| 2516926

|

| 3 квартал

| 2609664

| 1420227

| 966504

| 1516071

| 1038312

| 7550778

|

| Октябрь

| 782922

| 426068

| 289951

| 454821

| 311494

| 2265256

|

| Ноябрь

| 665465

| 362158

| 273843

| 429554

| 294188

| 2025208

|

| Декабрь

| 565645

| 307834

| 232766

| 365121

| 250060

| 1721426

|

| 4 квартал

| 2014032

| 1096060

| 796560

| 129496

| 855742

| 4891890

|

| ГОД

| 9000640

| 4898300

| 3384090

| 4188333

| 3635518

| 25106881

|

Статья затрат «Расходы на содержание и эксплуатацию машин и механизмов» по своему экономическому содержанию представляет собой совокупность затрат на материальные ресурсы: запасные части, покупные комплектующие изделия, топливо, транспортные услуги, энергетические ресурсы со стороны (тепло-, электроэнергия, сжатый воздух, вода), а также заработную плату рабочих, занятых обслуживанием и эксплуатацией машин и механизмов.

Таким образом, планирование материальных затрат и заработной платы осуществляется с учетом затрат на содержание и эксплуатацию машин и механизмов, т.е. отдельно эту статью рассчитывать не нужно.

Плановый фонд оплаты труда работников, занятых на производстве строительно-монтажных работ, определяется произведением среднесписочной численности этих работников по месяцам на их среднюю заработную плату.

Начисления на заработную плату определяются по действующим нормативам в процентах к заработной плате.

Средняя заработная плата по месяцам не изменяется и определяется как средневзвешенная величина по численности рабочих:

(3)

(3)

где  - заработная плата рабочих по

- заработная плата рабочих по  -му виду работ;

-му виду работ;

- численность рабочих, занятых -ым видом работ.

- численность рабочих, занятых -ым видом работ.

Значения по графе «Численность всего» меняются от месяца к месяцу с учетом коэффициентов.

Таблица 7

Расчет затрат на оплату труда производственного персонала

| Месяц

| Числен-ность, чел.

| Средне-месячная зарплата

| Фонд оплаты труда без начисле-ния на зарплату

| Начисле-ния на зарплату

| Фонд оплаты труда с начислениями на зарплату

|

| 1

| 2

| 3

| 4

| 5

| 6

|

| Январь

| 138

| 4352

| 600576

| 156150

| 756726

|

| Февраль

| 138

| 4352

| 600576

| 156150

| 756726

|

| Март

| 138

| 4352

| 600576

| 156150

| 756726

|

| 1 квартал

| 138

| 4352

| 1801728

| 468450

| 2270178

|

| Апрель

| 138

| 4352

| 600576

| 156150

| 756726

|

| Май

| 152

| 4352

| 661504

| 171991

| 833495

|

| Июнь

| 175

| 4352

| 761600

| 198016

| 959616

|

| 2 квартал

| 155

| 4352

| 2023680

| 526157

| 2549837

|

| Июль

| 175

| 4352

| 761600

| 198016

| 959616

|

| Август

| 175

| 4352

| 761600

| 198016

| 959616

|

| Сентябрь

| 175

| 4352

| 761600

| 198016

| 959616

|

| 3 квартал

| 175

| 4352

| 2284800

| 594048

| 2878848

|

| Октябрь

| 158

| 4352

| 687616

| 178780

| 866396

|

| Ноябрь

| 134

| 4352

| 583168

| 151624

| 734792

|

| Декабрь

| 114

| 4352

| 496128

| 128993

| 625121

|

| 4 квартал

| 135

| 4352

| 1766912

| 459397

| 2226309

|

| ГОД

| 151

| 4352

| 7877120

| 2048052

| 9925172

|

Планирование постоянных издержек

Постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. В эту группу обычно включаются расходы на обеспечение нормальной деятельности от уровня реализации продукции. Их удельный размер в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении - увеличиваться.

Постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. В эту группу обычно включаются расходы на обеспечение нормальной деятельности от уровня реализации продукции. Их удельный размер в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении - увеличиваться.

В строительстве к постоянным расходам целесообразно относить следующие виды затрат (таблица 8).

Фонд оплаты труда управленческого персонала определяется исходя из следующих ограничений:

* по численности - на каждые 7 рабочих один служащий.

Для определения количества служащих необходимо исходить из среднегодовой численности рабочих:

= 151/7 = 22 чел. (4)

= 151/7 = 22 чел. (4)

Затем необходимо распределить полученное число служащих по конкретным должностям и определить их суммарную месячную зарплату, которая не будет меняться по месяцам. Расчеты произведем в дополнительной таблице 7.1.

* по заработной плате - расчет производится, исходя из средней заработной платы по отдельным категориям работников.

Таблица 7.1

| № п.п

| Наименование должности

| Среднемесячная зарплата 1 работника

| Кол-во работников

| Суммарная

зарплата

гр.3 * гр.4

|

| 1

| 2

| 3

| 4

| 5

|

| 1.

| Управляющий (президент) фирмы

| 3075

| 1

| 3075

|

| 2.

| Вице-президент по производству

| 2070

| 1

| 2070

|

| 3.

| Секретарь-машинистка

| 945

| 2

| 1890

|

| 4.

| Инженер-строитель по технической документации

| 1095

| 2

| 2190

|

| 5.

| Инженер-технолог

| 1200

| 2

| 2400

|

| 6.

| Экономист-сметчик

| 1330

| 2

| 2660

|

| 7.

| Бухгалтер

| 2055

| 4

| 8220

|

| 8.

| Диспетчер по закупкам и транспорту

| 1020

| 2

| 2040

|

| 9.

| Инженер по оперативно-производственному планированию

| 1030

| 2

| 2060

|

| 10.

| Менеджер объекта

| 1700

| 2

| 3400

|

| 11.

| Уборщица

| 610

| 2

| 1220

|

| Итого:

|

|

| 22

| 3122

|

Амортизационные отчисления на полное восстановление собственных основных фондов рассчитываются исходя из равномерного начисления износа в течение пятилетнего срока эксплуатации основного оборудования  и двадцатилетней эксплуатации зданий и сооружений

и двадцатилетней эксплуатации зданий и сооружений  . При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

. При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

=609600/20*12=2540 д.е.

=609600/20*12=2540 д.е.

=23500/5*12=392 д.е. (5)

=23500/5*12=392 д.е. (5)

где  - соответственно стоимость приобретенных зданий или оборудования.

- соответственно стоимость приобретенных зданий или оборудования.

Для уже имевшихся на начало года основных фондов исходим из предположения, что здания к началу периода эксплуатировались в течение 5 лет, а оборудование - 1 год.

Тогда амортизация соответственно составит:

=(2404872-609600-23500)*60% / 15*12=5906 д.е.

=(2404872-609600-23500)*60% / 15*12=5906 д.е.

= (2404872-609600-23500)*40% / 4*12=14765 д.е. (6)

= (2404872-609600-23500)*40% / 4*12=14765 д.е. (6)

Расходы на служебные командировки, затраты на временные здания и сооружения, представительские и конторские расходы, расходы на коммунальные услуги, а такжепрочие постоянные затраты рассчитываются в процентах от заработной платы рабочих за месяц без начислений на нее. Для данной курсовой работы приняты проценты.

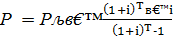

Расходы, связанные с кредитованием, определяются с учетом того, что погашение всех видов кредитов осуществляется постоянно равными долями, вносимыми ежемесячно, начиная со следующего после предоставления кредита месяца. Период погашения краткосрочного кредита равен 12 месяцам, долгосрочного кредита - 3 года. Проценты по краткосрочному кредиту составляют 10 % годовых, а по долгосрочному - 12% годовых. Проценты по долгосрочному и краткосрочному кредитам начисляются только на сумму кредита, полученного в текущем году.

Определение сумм для погашения кредитов осуществляется по формуле взноса на амортизацию платежа, который включает в себя процент и суммы в оплату основной части долга, позволяющие погасить кредит в течение установленного срока:

Р – размер периодического платежа для погашения (амортизации) долга;

К – сумма первоначального долга;

Т – период погашения долга, лет;

i – ставка годового процента, доли единиц.

Для определения размера ежемесячного платежа необходимо разделить номинальную ставку годового процента на частоту начисления процента, то есть на 12, и умножить число лет на число периодов погашения долга, то есть тоже на 12.

В результате произведенных расчетов и суммирования отдельных элементов определяются постоянные затраты, а результаты расчета сводятся в таблицу 8.

Таблица 8

Расчет постоянных затрат

| № п/п

| Наименование видов затрат

| Я

| Ф

| М

| 1кв

| Ап

| Май

| Ин

| 2 кв

| Ил

| Ав

| С

| 3кв

| О

| Н

| Д

| 4кв

| год

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| 10

| 11

| 12

| 13

| 14

| 15

| 16

| 17

| 18

| 19

|

| 1

| Заработная плата руководителей, специалистов, служащих

| 31225

| 31225

| 31225

| 93676

| 31225

| 31225

| 31225

| 93676

| 31225

| 31225

| 31225

| 93676

| 31225

| 31225

| 31225

| 93676

| 374700

|

| 2

| Начисления на заработную плату (38,5%)

| 8119

| 8119

| 8119

| 24357

| 8119

| 8119

| 8119

| 24357

| 8119

| 8119

| 8119

| 24357

| 8119

| 8119

| 8119

| 24357

| 97428

|

| 3

| АО на полное восстановление ОФ

| 23603

| 23603

| 23603

| 70809

| 23603

| 23603

| 23603

| 70809

| 23603

| 23603

| 23603

| 70809

| 23603

| 23603

| 23603

| 70809

| 283236

|

| 4

| Расходы на служебные командировки

| 6246

| 6246

| 6246

| 18738

| 6246

| 6880

| 7921

| 21047

| 7921

| 7921

| 7921

| 23763

| 7151

| 6065

| 5160

| 18376

| 81924

|

| 5

| Временные здания и сооружения

| 19098

| 19098

| 19098

| 57294

| 19098

| 21036

| 24219

| 64353

| 24219

| 24219

| 24219

| 72657

| 21866

| 18545

| 15777

| 56188

| 250492

|

| 6

| Конторские и представитель-ские расходы

| 961

| 961

| 961

| 2883

| 961

| 1058

| 1219

| 3238

| 1219

| 1219

| 1219

| 3657

| 1100

| 933

| 794

| 2827

| 12605

|

| 7

| Расходы на коммунальные услуги

| 1982

| 1982

| 1982

| 5946

| 1982

| 2183

| 2513

| 6678

| 2513

| 2513

| 2513

| 7539

| 2269

| 1924

| 1637

| 5830

| 25993

|

| 8

| Расходы, связанные с кредитованием /Долг.кредит

| 20247

| 20247

| 20247

| 60741

| 20247

| 20247

| 20247

| 60741

| 2047

| 20247

| 20247

| 60741

| 20247

| 20247

| 20247

| 60741

| 242964

|

| 9

| Расходы, связанные с кредитованием /Кратк.кредит

| 29184

| 29184

| 29184

| 87552

| 29184

| 29184

| 29184

| 87552

| 29184

| 29184

| 29184

| 87552

| 29184

| 29184

| 29184

| 87552

| 350208

|

| 10

| Прочие постоянные расходы

| 9609

| 9609

| 9609

| 28827

| 9609

| 10584

| 12186

| 32379

| 12186

| 12186

| 12186

| 36558

| 11002

| 9331

| 7938

| 28271

| 126035

|

|

| ИТОГО

| 150274

| 150274

| 150274

| 450823

| 150274

| 135119

| 160436

| 464830

| 160436

| 160436

| 160436

| 481309

| 155766

| 149176

| 143684

| 448627

| 1845585

|

Планирование финансовых результатов деятельности предприятия

Одна из основных задач составления плана финансовых результатов (плана прибылей и убытков) деятельности предприятия заключается в том, чтобы показать в динамике качественные и количественные изменения финансового положения предприятия в течение предстоящего периода. В этом состоит его основное отличие от баланса, который дает статичную картину экономического положения предприятия в конкретный момент времени.

Финансовый план, с помощью которого оцениваются доходы и расходы в ближайшей перспективе, является основой для составления сметы будущих расходов предприятия и определения потребности в привлечении дополнительных финансовых средств.

Планирование финансовых результатов осуществляется на основании данных, полученных в предыдущих 3, 4, 5 разделах курсового проекта по форме таблицы 9.

Строка 6 «Налог на имущество» (Ни) - рассчитывается ежеквартально, а полученная сумма налога равномерно распределяется по месяцам квартала. По каждому кварталу суммируется остаточная стоимость зданий и сооружений (Сзд.о), оборудования и материальных запасов. Полученная квартальная сумма налога делится равномерно по месяцам.

Таблица 9

Планирование финансовых результатов

| № п/п

| Статьи доходов и расходов

| Я

| Ф

| М

| 1кв

| Ап

| Май

| Ин

| 2 кв

| Ил

| Ав

| С

| 3кв

| О

| Н

| Д

| 4кв

| год

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| 10

| 11

| 12

| 13

| 14

| 15

| 16

| 17

| 18

| 19

|

| 1

| Выручка от реализации

| 4755990

| 4755990

| 4755990

| 14267970

| 4755990

| 5231590

| 6016329

| 16003909

| 6016329

| 6016329

| 6016329

| 18048987

| 5414696

| 4864472

| 4134801

| 14413969

| 62734835

|

| 2

| Переменные затраты, всего

| 2746390

| 2746390

| 2746390

| 8239170

| 2746390

| 3022126

| 3476542

| 9245058

| 3476542

| 3476542

| 3476542

| 10429626

| 3131652

| 2760000

| 2346547

| 8238199

| 36152053

|

| 2.1

| Материальные затраты

| 1989664

| 1989664

| 1989664

| 5468992

| 1989664

| 2188631

| 2516926

| 6695221

| 2516926

| 2516926

| 2516926

| 7550778

| 2265256

| 2025208

| 1721426

| 4891890

| 25106881

|

| 2.2

| Затраты на з/п с начисл-ми на нее

| 756726

| 756726

| 756726

| 2270178

| 756726

| 833495

| 959616

| 2549837

| 959616

| 959616

| 959616

| 2878848

| 866396

| 734792

| 625121

| 2226309

| 9925172

|

| 3

| Сумма покрытия

| 2009600

| 2009600

| 2009600

| 6028800

| 2009600

| 2209464

| 2539787

| 6758851

| 2539787

| 2539787

| 2539787

| 7619361

| 2283044

| 2104472

| 1788254

| 7295770

| 27702782

|

| 4

| Постоянные расходы, всего

| 150274

| 150274

| 150274

| 450823

| 150274

| 135119

| 160436

| 464830

| 160436

| 160436

| 160436

| 481309

| 155766

| 149176

| 143684

| 448627

| 1845585

|

| 5

| Чистая прибыль (убыток) до налогооб-ия

| 1859326

| 1859326

| 1859326

| 5577977

| 1859326

| 2074345

| 2379351

| 6294021

| 2379351

| 2379351

| 2379351

| 7138053

| 2127278

| 1955296

| 1644570

| 6847143

| 25857197

|

| 6

| Налог на им-во 2% от ср.год.ст-ти им-ва

| 4103

| 4103

| 4103

| 12309

| 4103

| 4103

| 4103

| 12309

| 4103

| 4103

| 4103

| 12309

| 4103

| 4103

| 4103

| 12309

| 49236

|

| 7

| Налог на сод-ние ж/фонда-1,5% от объема реализации продукции

| 71340

| 71340

| 71340

| 214020

| 71340

| 78474

| 90245

| 240059

| 90245

| 90245

| 90245

| 270735

| 81220

| 72967

| 62022

| 216210

| 941023

|

| 8

| Прибыль, подлежащая налогооб-ию

| 1783883

| 1783883

| 1783883

| 5351649

| 1783883

| 1991768

| 2285003

| 6041653

| 2285003

| 2285003

| 2285003

| 6855009

| 2041955

| 1878226

| 1578445

| 6618624

| 24866938

|

| 9

| Налог на Пр

| 428132

| 428132

| 428132

| 1284396

| 428132

| 478024

| 548401

| 1449997

| 548401

| 548401

| 548401

| 1645203

| 490069

| 450774

| 378827

| 1588470

| 5968065

|

| 10

| Пр, ост.в распоряж-ии организации

| 1355751

| 1355751

| 1355751

| 4067253

| 1355751

| 1513744

| 1736602

| 4591656

| 1736602

| 1736602

| 1736602

| 5209806

| 1551886

| 1427452

| 1199618

| 5030154

| 18898873

|

Планирование движения денежных средств

Планирование движения денежных средств составляет основу успешной деятельности, так как одной из основных задач предприятия является поддержание текущей платежеспособности. Если в проекте отчета о прибылях и убытках намечались конкретные финансовые цели, то планируя движение денежных средств, определяется, когда и сколько денег поступит на предприятие или будет уплачено по счетам поставщиков продукции и кредиторов, чтобы обеспечить нормальную деятельность предприятия.

При разработке плана денежных потоков необходимо установить конкретные источники поступления денег: выручка от реализации товаров и услуг; авансы, полученные от заказчиков; средства, полученные от финансовых вложений и продажи ценных бумаг; средства, полученные от продажи части основных средств и оборудования; кредиты и займы; новые инвестиции и т. д.

Затем определяются предстоящие расходы, включая переменные на производство и реализацию продукции и постоянные, а также выплату задолженностей и процентов по ним, выплату дивидендов акционерам компании, расходы на приобретение оборудования, необходимые платежи в бюджет и т. д. Таким образом, можно определить итоговый баланс движения денежных средств на конец периода (месяца, квартала, года) как сумму остатка (баланса) на начало периода и прихода денежных средств, уменьшенного на величину понесенных расходов.

В план денежных потоков включается только реальные поступления и расходы, планируемые на каждый конкретный период времени. Это фактически выплачиваемые деньги, а не обязательства, принятые на себя предприятием сейчас, но подлежащие оплате в будущем, они отражаются в проекте отчета о финансовых результатах деятельности и в балансе.

В качестве исходных данных для составления плана - движения денежных потоков служат результаты расчетов, полученные в разделах 1,2,3,4,5,6. План движения денежных потоков разработаем в виде таблицы 10.

При заполнении строки 1.1. таблицы необходимо учитывать средний временной сдвиг между реальной сдачей готовой продукции (подписания акта приемки - сдачи подрядных работ) с выставлением счета и поступлением денег на расчетный счет предприятия. Для расчетов в данном курсовом проекте принимается средний срок задержки платежа - 10 дней, то есть оплата одной трети счетов за данную строительную продукцию поступит в следующем месяце. Условимся, что с декабря предшествующего периода расходы на январь планового периода не переходили, т.е. в графе за январь по строке 1.1. значения нет. В остальные периоды распределение доходов прошлых периодов и выручки от реализации осуществляется с учетом временного сдвига, т. е. по строке 1.2. в январе значение будет равно 2/3 выручки за январь, а 1/3 переходит в строку 1.1. за февраль и т. д. Строка 1.3. «Другие источники» заполняется на основании данных табл. 3, принимая во внимание, что кредит может быть открыт в любой месяц планового периода, но момент открытия кредита совпадает с моментом приобретения элементов основных фондов или иного способа использования заемных средств в соответствии с табл.2. Для упрощения расчетов рекомендуется в строки 1.3. и 2.3. включать итоговое значение табл.2 (или табл. 3) в январе.

Строки 2.1 и 2.2 (переменные и постоянные расходы) заполняются на основании данных табл. 6,7,8. Строка 2.3 «Разное» заполняется на основании данных табл.2.

Строка 3 представляет собой результат деятельности предприятия за период (прибыль или убыток).

Строка 4 «Остаток денежных средств на конец периода» определяется как сумма средств, полученных по строке 3 в текущем месяце, и остатка денежных средств на конец отчетного периода предыдущего месяца. В данном курсовом проекте предполагается, что в декабре предшествующего планируемому года остатка на конец месяца не было, т.е. значение по графе «январь» строки 4 будет равно значению по строке 3.

Строка 5 «Балансовый остаток на конец периода» в январе представляет собой сумму денежных средств в оборотном капитале баланса предприятия (табл.4). В последующие месяцы значение строки определяется как сумма балансового остатка на начало месяца в предшествующем месяце и значения по строке 3.

Строка 6 «Балансовый остаток на конец периода» является результатом движения денежных средств за период и определяется как сумма по строкам 5 и 3 текущего месяца. Сопоставив значения по строкам 5 и 6, можно определить, как менялось финансовое положение предприятия от начала и до конца месяца и выявить причины тех или иных изменений.

Таблица 10

План движения денежных потоков

| № п/п

| Статьи доходов и расходов

| Я

| Ф

| М

| 1кв

| Ап

| Май

| Ин

| 2 кв

| Ил

| Ав

| С

| 3кв

| О

| Н

| Д

| 4кв

| год

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| 10

| 11

| 12

| 13

| 14

| 15

| 16

| 17

| 18

| 19

|

| 1

| Поступле-ния ден.ср-в, всего

| 4112336

| 4755990

| 4755990

| 13624316

| 4755990

| 5073057

| 5754749

| 15583796

| 6016329

| 6016329

| 6016329

| 18048987

| 5615240

| 5047880

| 4378025

| 15041145

| 62298244

|

| 1.1

| Доходы прошлых периодов

| -

| 1585330

| 1585330

| 3170660

| 1585330

| 1585330

| 1743863

| 4914523

| 2005443

| 2005443

| 2005443

| 6016329

| 2005443

| 1804899

| 1621491

| 5431833

| 19533345

|

| 1.2

| Выручка от реализации

| 3170660

| 3170660

| 3170660

| 9511980

| 3170660

| 3487727

| 4010886

| 10669273

| 4010886

| 4010886

| 4010886

| 12032658

| 3609797

| 3242981

| 2756534

| 9609312

| 41823223

|

| 1.3

| Др.источ-и (кредиты)

| 941676

| -

| -

| 941676

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| 941676

|

| 2

| Расходы ден.ср-в, всего

| 3838340

| 2896664

| 2896664

| 9631669

| 2896664

| 3157245

| 3636978

| 9709888

| 3636978

| 3636978

| 3636978

| 10910935

| 3287418

| 2909176

| 2490231

| 8686826

| 38939314

|

| 2.1

| Перемен. расходы

| 2746390

| 2746390

| 2746390

| 8239170

| 2746390

| 3022126

| 3476542

| 9245058

| 3476542

| 3476542

| 3476542

| 10429626

| 3131652

| 2760000

| 2346547

| 8238199

| 36152053

|

| 2.2

| Постоянные расходы

| 150274

| 150274

| 150274

| 450823

| 150274

| 135119

| 160436

| 464830

| 160436

| 160436

| 160436

| 481309

| 155766

| 149176

| 143684

| 448627

| 1845585

|

| 2.3

| Разное (покупка об-ия)

| 941676

| -

| -

| 941676

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| 941676

|

| 3

| Прибыль (убыток) за период

| 273996

| 1859326

| 1859326

| 3992647

| 1859326

| 1915812

| 2117771

| 5873908

| 2379351

| 2379351

| 2379351

| 7138052

| 2327822

| 2138704

| 1887794

| 6354319

| 23358930

|

| 4

| Остаток на конец периода

| 273996

| 2133322

| 3992648

| 3992648

| 5851974

| 7767786

| 9885557

| 9885557

| 12264908

| 14644259

| 17023610

| 17023610

| 19351432

| 21490136

| 23377930

| 23377930

| 23377930

|

| 5

| Балансовый остаток на начало периода

| 167670

| 2026996

| 3886322

| 167670

| 5745648

| 7661460

| 9779231

| 5745648

| 12158582

| 14537933

| 16917284

| 12158582

| 19245106

| 21383810

| 23271604

| 19245106

| 167670

|

| 6

| Балансовый остаток на конец периода

| 441666

| 3886322

| 5745648

| 4160317

| 7604974

| 9577272

| 11897002

| 11619556

| 14537933

| 16917284

| 19296635

| 1929635

| 21572928

| 23522514

| 25159398

| 25599425

| 23526600

|