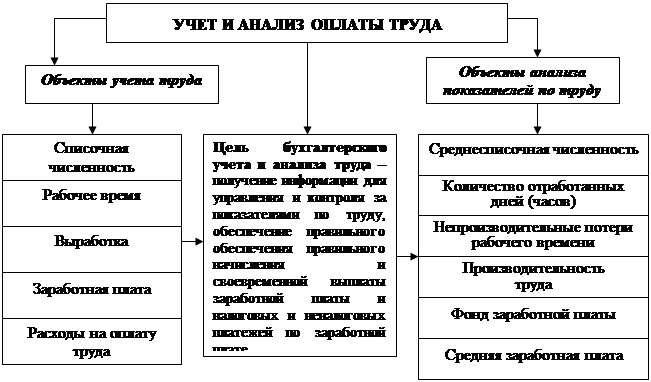

Всю совокупность объектов, целей и принципов учета и анализа оплаты труда и анализа показателей по труду и расходов на его оплату можно представить схематически на рисунках 1.6 и 1.7.

Объектами бухгалтерского учета и анализа оплаты труда являются списочная численность работников, среднесписочная численность работников, рабочее время (количество отработанных дней, часов), непроизводительные потери рабочего времени, заработная плата, выработка работников (производительность труда), расходы на оплату труда, фонд оплаты труда, средняя заработная плата.

При планировании и учете численности работников различают списочную, явочную и среднесписочную численность работников.

Рисунок 1.6 - Цель и объекты учета и анализа труда и его оплаты

В бухгалтерском учете труда и его оплаты придерживаются следующих принципов.

1.Дифференциация оплаты труда в зависимости от его количества, качества и условий. Применение хозяйствующими субъектами республиканской тарифной системы, контрактной формы найма на работу, введение надбавок (за профессиональное мастерство, высокие достижения в труде, сложность и напряженность в работе) позволяют дифференцировать оплату труда с учетом его количества, качества и условий.

|

| |  |

| Дифференциация оплаты труда в зависимости от его количества, качества и условий

|

| Сочетание государственного регулирования оплаты труда и самостоятельности субъекта хозяйствования в ее установлении

|

| Материальная заинтересованность работников в результатах его труда

|

| Установление зависимости между размером заработной платы и эффективностью работы организации

|

| Сочетание индивидуальных интересов работника с коллективными интересами

|

| Сближение уровней номинальной и реальной заработной платы

|

| Простота и доступность к пониманию установленного порядка оплаты труда

|

| Документирование и контроль рабочего времени и объемов выполненных работ

|

| Соблюдение установленного порядка оплаты труда

|

| 10.Соответствие данных бухгалтерского учета оплаты труда и отчетности по труду

|

| 11.Персонифицированный учет

|

Рисунок 1.7-Принципы учета и анализа труда и его оплаты

2.Сочетание государственного регулирования оплаты труда и самостоятельности субъекта хозяйствования в ее установлении. Регулирование оплаты труда на основе тарифных соглашений и коллективных договоров в республике осуществляется на четырех уровнях: национальном, отраслевом, местном (территориальном) и уровне организации.

3.Материальная заинтересованность работника в результатах его труда. Применение дополнительных мер стимулирования и ответственности работников за исполнение трудовых обязанностей позволяет более эффективно использовать рабочее время, повышать производительность труда и заработную плату работников. Премирование работников является важнейшим стимулом роста объемов производства и повышения доходности организации, экономного хозяйствования, улучшения качества обслуживания населения и т.п.

4.Установление зависимости между величиной заработной платы и эффективностью работы организации. Рост объемов деятельности, снижение затрат, рациональное использование материальных и топливно-энергетических ресурсов, увеличение уровня рентабельности работы организации, введение дополнительных рабочих мест, повышение производительности труда, выполнение особо важных заданий расширяют финансовые возможности об оплате труда при установлении тарифных ставок, надбавок к должностным окладам, премий и поощрений руководителям и работникам. Трудовые доходы каждого работника определяются его личным вкладом, зависят от конечных результатов работы организации, регулируются налогами и максимальными размерами не ограничиваются.

5.Сочетание индивидуальных интересов работника с коллективными интересами. Порядок распределения и использования заработанных организацией средств определяется его уставом, коллективным договором, программой экономического и социального развития и решением собрания при проведении итогов его работы.

6.Сближение уровней номинальной и реальной заработной платы труда. Уровень заработной платы должен способствовать повышению эффективности хозяйственной деятельности организации и экономическому росту в целом.

7.Простота и доступность к пониманию установленного порядка оплаты труда. Этот принцип предполагает ознакомление работников с порядком оплаты труда при приеме на работу до начала выполнения работ и возможность контроля начисленной заработной платы и удержаний из нее.

8.Документирование и контроль рабочего времени и объемов выполненных работ. Первичный учет и контроль рабочего времени, объемов работ осуществляют ответственные за их выполнение работники под контролем бухгалтерии и других служб организации. Они несут ответственность за достоверность данных и не должны допускать приписок объемов выполненных работ.

9.Соблюдение установленного порядка оплаты труда Оплата труда за проработанное время определяется организацией в положении об оплате труда в рамках действующего законодательства и производится по ставкам и расценкам с учетом принимаемых форм и систем оплаты труда. Оплата за неотработанное время производится в установленном законодательством порядке, как правило, по среднему заработку.

10.Соответствие данных бухгалтерского учета оплаты труда и отчетности по труду. Учет начисленной заработной платы ведут по видам выплат для отражения расходов на оплату труда по их источникам и с целью получения сводной информации для отчетности по труду. Учет по видам удержаний из заработной платы работников позволяет организации контролировать обязательства по ним перед бюджетом, другими органами и третьими лицами.

11.Персонифицированный учет расчетов по оплате труда Учет расчетов с работниками по оплате труда ведут по их лицевым счетам. Они являются обоснованием начисленной заработной платы работникам по видам выплат и произведенных из нее удержаний, позволяют контролировать своевременность и полноту расчетов по оплате труда, предоставлять работникам и заинтересованным органам информацию о произведенных выплатах и удержаниях по их заработной плате.

Исходя из перечисленных целей, объектов, задач и принципов бухгалтерского учета и анализа расчетов с персоналом по оплате труда можно выделить следующие основные задачи бухгалтерского учета оплаты труда и анализа показателей по труду и расходов на его оплату:

контроль численности персонала и использования рабочего времени;

своевременное документальное оформление и точный учет выработки и выполненной работы;

правильное начисление заработной платы, пособий и их выплата в установленные сроки;

полнота и правильность начисления и удержания налогов и платежей по заработной плате и своевременное перечисление их в бюджет и другим получателям;

правильное распределение начисленной заработной платы по объектам учета затрат;

контроль целевого использования средств фонда оплаты труда;

своевременное составление отчетности по труду;

изучение информационного обеспечения и рассмотрение различных методик анализа показателей по труду и его оплате;

объективная оценка численности работников и эффективности использования рабочего времени;

изучение и оценка уровня производительности труда;

выявление факторов, влияющих на производительность труда;

оценка расходов на оплату труда и материальное стимулирование;

изучение динамики роста средней заработной платы;

оценка влияния показателей по труду и его оплате на финансовые результаты;

выявление основных направлений совершенствования показателей по труду и заработной плате и др.

Полнота реализации целей, задач и принципов учета и анализа труда и расчетов по его оплате зависит от его организации у хозяйствующего субъекта и в свою очередь позволяет эффективно управлять трудовыми ресурсами и обеспечить повышение производительности труда, рост заработной платы.

В списочный состав работников организации включают всех работников, принятых на постоянную, сезонную, а также на временную работу на срок один день и более со дня зачисления на работу. При этом учитывают как фактически работающих, так и временно не работающих лиц (находящихся в трудовых, дополнительных и социальных отпусках и т.д.). В списочный состав работников организации не включают работников, временно привлеченных для выполнения разовых работ (ремонтных, строительных, погрузочно-разгрузочных и других) по заключенным договорам гражданско-правового характера (включая договоры подряда), принятых на работу по совместительству и других работников.

Явочная численность работников - это при планировании минимальная численность работников для выполнения определенного задания (плана), при учете - это численность работников, участвующих в производственном процессе за определенный период. Если явочная численность работников по отношению к списочной имеет постоянную тенденцию к снижению, то это должно являться основанием для принятия необходимых мер по совершенствованию организации труда, укреплению трудовой дисциплины, улучшению условий труда.

Среднесписочная численность работников - численность персонала организации, определяемая в среднем за соответствующий период (месяц, квартал, полугодие, год и др.). Среднесписочная численность работников за определенный месяц рассчитывается путем суммирования численности работников списочного состава за каждый календарный день этого периода и деления этой суммы на число календарных дней.

В анализе численности работников выделяют понятие «трудовые ресурсы». К ним относится население, занятое экономической деятельностью или способное трудиться, но не работающее по тем или иным причинам. На уровне отдельного предприятия вместо термина "трудовые ресурсы" чаще всего используют термины: рабочая сила, кадры или персонал. Законодательством о труде очерчены возрастные границы трудовых ресурсов. Нижняя возрастная граница, начиная с которой граждане могут приниматься на работу - 16 лет, в порядке исключения, с согласия профсоюзной организации могут принимать на работу с 15 лет. Верхняя граница для женщин - 55 лет, мужчин - 60 лет. В состав трудовых ресурсов включаются пенсионеры - женщины свыше 55 лет, мужчины - свыше 60 лет, продолжающие работу в общественном производстве. Необходимо также отметить, что из всей совокупности ресурсов организации особое место занимают трудовые ресурсы. Преобразование материальных ресурсов совершенствуется в результате взаимодействия средств производства и труда людей, участвующих в производственной деятельности.

Существует множество подходов к классификации персонала по различным направлениям. Один из возможных вариантов, подходящий для проведения анализа численности работников и эффективности использования рабочего времени можно представить в виде рисунка 1.7 [54, с. 243].

Рисунок 1.7 - Классификация персонала организации

К промышленно-производственному персоналу относятся работники, занятые непосредственно в производственной деятельности и обслуживании производства: работники основных и вспомогательных цехов, лабораторий и т.д. Непроизводственный персонал - работники, обслуживающие непромышленные хозяйства и организации. К ним относятся сотрудники детских и медицинских учреждений, профилакториев, учебных заведений и курсов, состоящих на балансе организации. Группировка персонала по категориям облегчает определение потребностей в работниках соответствующей профессии и квалификации, установлении форм и систем оплаты труда, организации подготовки и переподготовки кадров, способствует оптимальному использованию персонала.

Рабочие - это работники, непосредственно участвующие в производстве продукции, а также ремонте и уходе за оборудованием, перемещении предметов труда и готовой продукции. К категории служащие относятся: специалисты, руководители и технические исполнители. Специалисты - работники, занятые инженерно-техническими, экономическими, бухгалтерскими и другими видами деятельности. Руководители - это работники, занятые на руководящих должностях различного уровня. Руководители распределяются по структурам управления и по звеньям управления. По структурам управления руководители подразделяются на линейных и функциональных; по звеньям управления - на высшего, среднего и низшего звена. Технические исполнители - это работники, осуществляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание (делопроизводители, секретари, агенты и проч.).

По мере развития общества увеличение объемов производства и национального дохода все больше зависит от эффективности труда. Достижение определенного результата в процессе производства может быть получено с различной степенью эффективности труда. Мера эффективности труду людей в процессе производства получила название производительности труда. Иными словами, под производительностью труда понимается его результативность, или способность человека производить за единицу рабочего времени определенный объем продукции.

На рабочем месте, в цехе или на заводе производительность труда определяется изменением количества продукции, которую производит рабочий за единицу времени (выработка), или количеством времени, затрачиваемого на изготовление единицы продукции (трудоемкость). В этом случае речь идет о производительности индивидуального труда или, как его еще называют, производительности живого конкретного труда.

Кроме того, есть еще одно понятие производительности труда - производительность общественного труда, которая характеризует эффективность использования совокупных затрат труда. Под совокупными понимаются затраты живого и прошлого (овеществленного) труда на производство продукции. Овеществленный (прошлый) труд - это труд, который был затрачен ранее на изготовление оборудования, сырья, используемых при производстве продукции. Поэтому производительность труда отражает взаимодействие личных и вещественных факторов производства и выступает как показатель эффективности производственной деятельности людей. Повышение производительности труда означает экономию совокупного труда (живого и овеществленного), расходуемого на производство продукции, уменьшение всего материализованного в продукте рабочего времени.

Между показателями производительности индивидуального и общественного труда существует определенная взаимосвязь. Она заключается в том, что уменьшение затрат индивидуального труда на рабочих местах служит необходимой предпосылкой повышения производительности общественного труда. В то же время экономии только живого труда часто бывает недостаточно для повышения производительности общественного труда. Если плохо используются материальные средства и оборудование, производительность труда может и не повыситься. Производительность труда выступает и как результат развития производительной силы. Чем выше уровень развития производительной силы труда, тем больше создается возможностей для увеличения плодотворности труда, роста его производительности.

В зависимости от источников выплаты в бухгалтерском учете расходы на оплату труда включают расходы относимые на затраты производства продукции (работ, услуг), расходы на реализацию товаров и за счет других источников (резервов предстоящих расходов, операционных и внереализационных расходов, целевого финансирования и т.п.). Расходы на оплату труда - это такие расходы организации, которые связаны с привлечением, содержанием и оптимизацией численности персонала. Состав расходов на оплату труда можно представить в виде рисунка 1.8, с помощью которого можно также установить показатели входящие и не входящие в состав фонда оплаты труда.

Рисунок 1.8 - Состав расходов организации на оплату труда