Ли́зин г (англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами. Лизингодател ь обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

в лизинговой сделке обычно принимают непосредственное участие три субъекта:

Первый субъект — это собственник имущества (лизингодатель), предоставляющий его в пользование (аренду) на условиях комплексного лизингового соглашения. В качестве лизингодателей могут выступать: дочернее предприятие коммерческого банка, финансовая компания, которая в дополнение к финансовому обеспечению сделки берет на себя комплекс услуг, в частности содержание и ремонт имущества, замену изношенных частей, консультации по использованию промышленного оборудования и т.д.

Вторым субъектом лизинговой сделки является реальный пользователь арендованного имущества — лизингополучатель, в качестве которого может выступать юридическое лицо независимо от формы собственности.

Третий субъект лизинговой сделки — продавец имущества лизингодателю (поставщик ). Это также может быть любое юридическое лицо: производитель имущества, снабженческо-сбытовая, торговая фирма и др.

В России лизинг позволяет применять ускоренную амортизацию, возможно перераспределение сроков уплаты НДС. По сути, лизинг — это долгосрочная аренда имущества с последующим правом выкупа.

Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю, и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя.

Оперативный лизинг (иногда «операционный лизинг»). Срок договора лизинга существенно меньше срока полезного использования объекта лизинга.По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости.

В договорах лизинга может быть предусмотрено техническое обслуживание поставляемой техники, обучения кадров и т. д. В договоре возможны положения о праве (или обязанности) лизингополучателя купить товар по истечении срока аренды.

Основными принятыми в практике графиками лизинговых платежей являются: регрессивный (ежемесячный платёж в течение срока лизинга уменьшается); аннуитетный (ежемесячный платёж в течение срока лизинга остаётся одинаковым); сезонный (график платежей привязывается к сезонности бизнеса лизингополучателя).

Приобретение основных средств в форме лизинга позволяет снизить налоговую нагрузку предприятия. В частности, платежи по лизинговым договорам уменьшают налогооблагаемую базу по налогу на прибыль (являются затратами). Кроме этого, ускоренная амортизация (с коэффициентом 3) позволяет балансодержателю снижать базу для расчёта налога на имущество и дополнительно снизить базу расчёта налога на прибыль. Планирование потоков НДС при иногда, может обеспечить дополнительные выгоды при лизинге.

В российской практике принято указывать в договоре лизинга удорожание предмета лизинга (ставку удорожания). Обычно ставка удорожания рассматривается как годовые проценты и рассчитывается как разница в процентах между суммой всех платежей по лизинговому договору и стоимостью предмета лизинга, приведённая к годовой ставке с учётом срока договора лизинга.

Пример: предмет лизинга стоит 1 000 000 рублей.

Договор на 5 лет.

Удорожание 12 % за год (соответствует практике в 2007—2008 годах). При условии окончательного погашения стоимости имущества 1 000 000 рублей в конце лизингового договора, это означает, что общая сумма платежей по лизинговому договору на 5 лет составит

590 000 (за вычетом выкупной стоимости, как правило 1 % — в нашем случае 10 000).

Расчёт — (1 000 000 * (12 / 100)) * 5 + 1 000 000 = 1 590 000 + 10 000 (1 % выкупная стоимость) =

1 600 000 рублей

первый (авансовый) платёж составляет 30 %, в нашем случае 300 000 руб.

Реальные дополнительные ресурсы, которые предоставляет лизингодатель, составляют 700 000 рублей. Через 5 лет лизингополучатель в общей сумме дополнительно к первому платежу выплатит лизингодателю 1 300 000 руб.

(700 000 руб. основной суммы плюс удорожание 600 000 руб.)

Таким образом, декларированная в данном примере ставка удорожания 12 % является аналогом привлечения внешнего финансирования под 17,14 % годовых

Формула расчёта лизинговых платежей: Лизинговый платёж = основной долг + (проценты по кредиту + налог на имущество + прочие дополнительные затраты) * 1,18 (НДС)

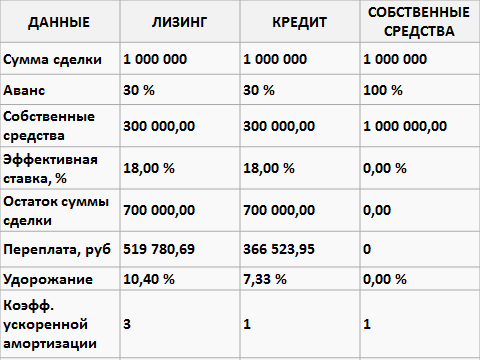

Если взять 5-летний расчёт, где первоначальная стоимость имущества составляет 1 млн руб., аванс 30 % и удорожание 10,40 %, то составляющие будут такие:

сумма договора [1 519 780,69] = тело долга [700 тыс. руб.] + проценты по кредиту [391 346,18] + налог на имущество [47 925] + НДС [79 068,78],

то есть реальная стоимость ресурсов составляет 18 % годовых. Но её следует уменьшить на ту экономию, которая возникает в связи с использованием лизинговой схемы финансирования, то есть если лизинговая компания платит 47 925 руб. налога на имущество, то при обычной схеме приобретения налог составил бы 77 948,54 руб. за 5 лет, при приобретении за счёт кредита юридическое лицо зачитывает НДС со стоимости договора купли-продажи. В случае лизинга НДС ставится со всей суммы лизинговых платежей.