Принципы организации финансового контроля

Финансовому контролю как неотъемлимой части финансовой деятельности присущи те же принципы, на которых строится её осуществление и которые законодательно закреплены в Конституции РФ и иных нормативно - правовых актах.

Принцип законности в финансовой деятельности выражается в том, что весь процесс создания, распределения и использования фондов денежных средств детально регламентируются нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения.

Принцип гласности при осуществлении финансовой деятельности проявляется в процедуре доведения до сведения граждан, в том числе, с помощью СМИ, содержания проектов различных финансово - плановых актов, принятых отчётов об их выполнении, результатов проверок и ревизии финансовой деятельности и т.д.

Принцип федерализма в финансовой деятельности проявляется в установлении Конституцией РФ разграничения компетенции РФ и субъектов РФ в области финансов. Так, в ст. 71 Конституции РФ зафиксировано, что в ведении РФ находятся финансовое, валютное, кредитное регулирование, федеральные бюджет, налоги и сборы, к совместному ведению РФ и субъектов РФ отнесено установление общих принципов налогообложения и сборов в РФ.

Принцип плановости в осуществлении финансовой деятельности означает, что вся финансовая деятельность государства базируется на основе целой системы финансово - плановых актов, структура которых, порядок составления, утверждения, исполнения закрепляются в соответствующих нормативных актах.

Независимость контроля должна быть обеспечена финансовой самостоятельностью контрольного органа, более длительными по сравнению с парламентскими сроками полномочий руководителей органов контроля и закреплением в конституции их статуса.

Объективность и компетентность подразумевают неукоснительное соблюдение контролёрами действующего законодательства, высокий профессиональный уровень работы контролёров на основе строго установленных стандартов проведения ревизионной работы.

11. Виды и формы фин.контроля

Методы: проверка, обследование, надзор, анализ фин состояния, наблюдение (мониторинг), ревизия (самый полный).

Общая хар-ка государственного финансового контроля

Государственный финансовый контроль — это система действий государственных контрольных органов, функциональными обязанностями которых является выявление нарушений в процессе управления государственными финансовыми ресурсами на стадии рассмотрения, утверждения и исполнения бюджетов, а также разработка превентивных мероприятий по их предотвращению.

Целью ГФК является обеспечение законности и эффективности использования государственных финансовых ресурсов и государственной собственности.

Задачи ГФК

проверка сохранности эффективности и целевого использования бюджетных средств бюджетополучателями;

экспертиза проектов государственных целевых программ и контроль за их исполнением;

предоставление органам государственной власти информации о результатах проведенного контроля;

обеспечение возврата незаконно использованных государственных средств и доходов от их использования;

проверка своевременности и полноты образования целевых фондов.

Принципы ГФК

плановости

системности

непрерывности

законности

объективности

независимости

гласности

эффективности контроля

Субъекты фин отношений

Финансовые отношения — это отношения, связанные с распределением, перераспределением и использованием денежных доходов с целью обеспечения потребностей государства, предприятий и граждан.

Финансовые отношения, возникая в связи с денежными и обслуживая кругооборот денежных доходов, касаются почти всех физических и юридических лиц. Основными участниками финансовых отношений являются производители любой продукции (всех форм собственности) (реальный сектор экономики); бюджетные и некоммерческие организации; население, государство, банки и специальные кредитно-финансовые институты,т.е. юридические и физические лица, объединения, учреждения, граждане и прочие участники воспроизводственного процесса, в распоряжении которых формируются денежные фонды целевого назначения. В ходе своего развития финансовые отношения порождают кредитные и существуют с ними в тесной взаимосвязи Кредитные отношения — это часть финансовых отношений. И те и другие — результат денежных отношений. Основное отличие финансовых и кредитных отношений — в возвратности денежных средств, предоставляемых на условиях срочности, возвратности и платности.

Финансовая помощь

Финансовая помощь из федерального бюджета на выравнивание минимальной бюджетной обеспеченности предоставляется субъектам Федерации при условии подписания соглашения об исполнении его бюджета через Федеральное казначейство.

Субъект Федерации, получающий финансовую помощь из федерального бюджета, не имеет права:

предоставлять бюджетные кредиты в размере, превышающем 3% расходов его бюджета;

предоставлять государственные гарантии в размере, превышающем 5% расходов его бюджета.

Размер финансовой помощи субъекту Федерации определяется на основе нормативов финансовых затрат на предоставление государственных услуг.

Эти нормативы должны разрабатываться с учетом государственных социальных стандартов, т. е. гарантированного государством объема услуг.

Субвенции бюджетам субъектов Федерации предоставляются на финансирование расходов, имеющих целевой характер, в частности:

расходов, передаваемых из бюджетов других уровней бюджетной системы;

расходов по федеральным целевым программам;

капитальных расходов.

Субъекты Федерации могут привлекать целевые бюджетные ссуды на финансирование кассовых разрывов, вызванных сезонным характером поступлений доходов, на срок до шести месяцев на возмездных и безвозмездных условиях.

Минфин РФ и Счетная палата РФ имеют право провести ревизию бюджета субъекта Российской Федерации — получателя финансовой помощи из федерального бюджета.

Если субъект Федерации получает финансовую помощь в размере более 50% расходов его консолидированного бюджета, то ревизия его бюджета осуществляется в обязательном порядке.

Бюджетам муниципальных образований финансовая помощь оказывается из бюджетов субъектов Федерации.

Эта помощь предоставляется в следующих формах:

ассигнований для выравнивания уровня минимальной бюджетной обеспеченности;

субвенций на финансирование целевых расходов;

бюджетных ссуд на покрытие временных кассовых разрывов, возникающих при исполнении местных бюджетов.Ревизионные органы субъекта Федерации, оказывающего финансовую помощь, имеют право осуществить проверку исполнения бюджета муниципального образования — получателя этой помощи.

Законом о федеральном бюджете может предусматриваться финансовая помощь не только субъектам Федерации, но и бюджетам муниципальных образований.

Обычно такая помощь предоставляется на финансирование целевых расходов, предусмотренных федеральными программами или законами. Федеральные органы власти имеют право осуществлять проверки расходования средств, поступающих в бюджеты муниципальных образований из федерального бюджета.

29…основные этапы Бюджетного процесса

Бюджетный процесс в российском законодательстве — деятельность органов государственной власти, органов местного самоуправления и иных участников по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности

В соответствии с Бюджетным кодексом, правительство России вносит на рассмотрение Государственной Думы проект федерального бюджета на очередной финансовый год не позднее 1 октября. Федеральный бюджет разрабатывается в соответствии с положениями ежегодного Бюджетного послания Президента РФ.

Федеральный бюджет рассматривается Госдумой в трёх чтениях.

В первом чтении принимаются основные параметры бюджета. Рассматривается:

прогнозируемый объём доходов в очередной год и плановый период, с выделением объёма нефтегазовых доходов;

приложения, с нормативами распределения доходов между уровнями бюджетной системы;

общий объём расходов;

верхний предел государственного внешнего и внутреннего долга;

нормативная величина резервного фонда;

дефицит или профицит федерального бюджета;

По Бюджетному кодексу, в процессе первого чтения Госдума не имеет права увеличивать доходы и дефицит федерального бюджета, если на эти изменения отсутствует положительное заключение правительства. В случае отклонения в первом чтении проекта федерального бюджета Госдума может:

предоставить законопроект в согласительную комиссию(состав: совет федерации, правительство, Госдума);

вернуть в правительство на доработку;

поставить вопрос о доверии правительству.

Во втором чтении Госдума утверждает бюджет по разделам. Рассматривает:

приложение к ФЗ, устанавливающие перечень главных администраторов доходов и главных администраторов источников финансирования дефицита бюджета;

бюджетные ассигнования по разделам;

программа предоставления государственных финансовых и государственных экспортных кредитов;

программа государственно внутренних и внешних заимствований;

В третьем чтении — по подразделам. Утверждается ведомственная структура расходов федерального бюджета.

После принятия федерального бюджета Госдумой, в течение 5 дней передает на рассмотрение в Совет Федерации, который рассматривает его, отклоняет или утверждает, в течение 14 дней. Одобренный Советом Федерации, закон передается в течение 5 дней Президенту РФ для подписания и обнародования в СМИ.

До 2002 в процессе принятия федерального бюджета депутатам удавалось существенно увеличить некоторые его расходные статьи (как правило, социальные). В последние годы бюджет принимается в том виде, в каком он был внесён правительством.

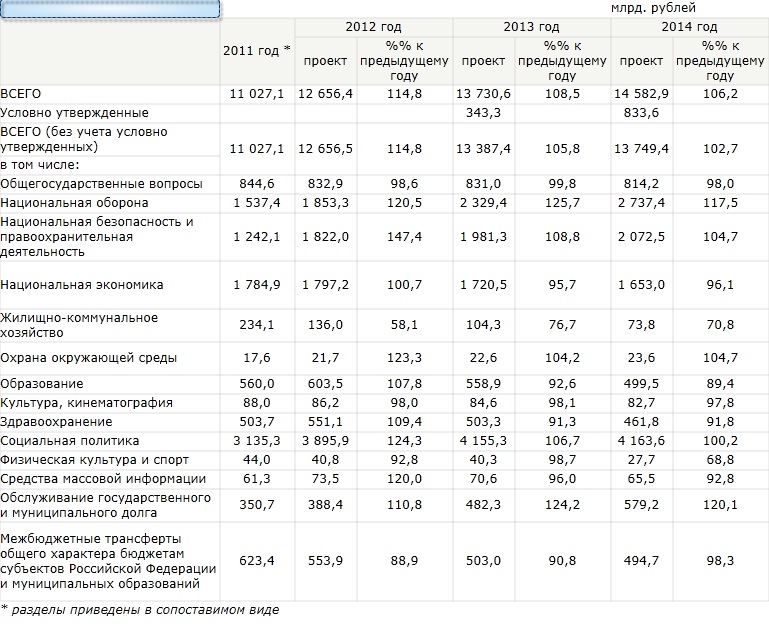

31. Состав и структура расходов федерального бюджета на 2012-2014 гг

Cтруктура расходов федерального бюджетапо разделам классификации расходов бюджетов характеризуется следующими данными (таблица 4.1).

Таблица 4.1 - Структура и динамика расходов федерального бюджета по разделам классификации расходов

В 2012-2014 годах планируется рост расходов федерального бюджета.

В 2012-2014 годах увеличится объем расходов на обеспечение обороны, безопасности и правоохранительной деятельности – сферах, полностью отнесенных к ведению Российской Федерации. Рост расходов на эти цели обусловлен проведением с 2012 года реформы денежного довольствия военнослужащих и сотрудников правоохранительных органов, а также переводом с 1 января 2012 года финансового обеспечения полиции на федеральный уровень.

Расходы в области социальной политики планируются со значительным ростом в 2012 и 2013 годах.

Снижение объема расходов федерального бюджета на национальную экономику в 2012 и 2013 годах.

Пенсионный фонд РФ

ПФ РФ, как гос. фин кредитное учреждение осущ-ет гос управление ср-вами гос пенсионного обеспечения и организуют пенсионное (гос. и частное) обеспечение страны.

ПФ

гос-ое пенс-ое обеспечение негос-ое пенсионное обеспечение

ПФ, управление НПФ,управляющ. компанией

ПФ РФ является юр. лицом и обеспечивает целевой сбор и аккумуляцию страх взносов, а также финансирование соотв расходов, обеспечивает капитализацию собств средств, а также привлечение добровольных взносов физ и юрид лиц, проводит научно-методическ. работу по вопр. пенсион. обеспечения. Ср-ва ПФ РФ формируется за счёт поступлений от ЕСН, ассигнований из бюджета РФ, на выплату пенсий и пособий военослужащим и др категориям граждан, добровольных взосов фих и юрид лиц и иных поступлений. Ден. ср-ва фонда явл. гос. собственностью, не входят в состав бюджетов и изъятию не подлежат. ПФ РФ явл. фед. фондом, на его долю приходится почти 3/4 ср-в внебюджетных соц. фондов. Задачи ПФ: созд-е усл-й для регулярной выплаты пенсий; выплаты труд., военных и соц. пенсий, а также пенсий по инвалидности, разл. пособий и компенсационных выплат; проводит индивидуальн. учет работников, в счет кот. осущ-ют перечисления работодатели. Оргструктура ПФ РФ: Правления ПФ, отделения по субъектам, Исполнит. дирекция.

Финансы домашних хозяйств

Финансы домашних хозяйств — совокупность отношений по поводу создания и использования фондов денежных средств и финансовых активов, необходимых для обеспечения жизнедеятельности членов домашнего хозяйства.

Социально-экономическая сущность финансов домашних хозяйств

Под домашним хозяйством с экономической точки зрения понимается группа лиц, чаще всего связанных родственными отношениями (семья), совместно принимающих экономические решения на основе совместного формирования и совместного использования фондов денежных средств, необходимых для потребления и накопления. Домашнее хозяйство (в лице его членов-представителей) в системе рыночных отношений выступает в качестве:

покупателя и потребителя товаров и услуг;

поставщика факторов производства (труд, капитал);

накопителя денежных фондов путём сбережения части полученного дохода;

кредитора или заёмщика для различных финансовых посредников и институтов (банки, страховые компании, инвестиционные фонды и др.);

налогоплательщика, формирующего бюджет.

Финансовые отношения, характерные для домашнего хозяйства, можно разделить на внутренние и внешние.

Внутренними финансовыми отношениями домашнего хозяйства являются те, которые возникают между участниками (членами) домашнего хозяйства по поводу формирования и распределения фондов денежных средств, являющихся общими для домашнего хозяйства, между его членами.

К внешним причисляются финансовые отношения:

с предприятиями и организациями, производящими товары, работы и услуги, потребляемые членами домашнего хозяйства;

с государством по поводу формирования и использования бюджета и внебюджетных фондов;

с коммерческими банками по поводу предоставления во временное пользование, хранящихся на различных счетах денежных средств, а также по поводу заимствования денежных средств (домашнее хозяйство как кредитор и как заёмщик банка);

со страховыми компаниями (страховщиками) по поводу страхования своих рисков;

с другими домашними хозяйствами.

с работодателями

Для финансов домашних хозяйств характерны общие для финансов функции:

распределительная; контрольная; регулирующая; инвестиционная

Финансовые решения домашних хозяйств принимаются в отношении формирования и использования денежных фондов.

С определённой степенью условности можно сказать, что домашнее хозяйство имеет свой баланс, в котором отражается совокупность его активов, то есть стоимость его имущества в денежной и неденежной форме и пассивов, то есть источников формирования этих активов. Важным источником формирования активов домашних хозяйств является не только текущие доходы, но и сбережения, накопления, полученные в порядке наследования от предыдущих поколений.

Бюджет домашних хозяйств

баланс фактических доходов и расходов домашнего хозяйства за определенный период времени (месяц, квартал, год).

Доходы домашних хозяйств

Доходы домашних хозяйств могут быть в денежной и не денежной (натуральной) форме. К последним можно отнести полученные в личном подсобном хозяйстве продукты питания, а также натуроплату за работу на предприятиях или частные услуги.

В развитых рыночных экономиках денежная форма доходов естественным образом преобладает. Денежные доходы домашних хозяйств подразделяются по следующим источникам поступления:

Заработная плата

Пенсии, пособия, стипендии и другие социальные выплаты

Доходы от предпринимательской деятельности

Доходы от недвижимости и операций с денежными средствами на финансовом рынке

Расходы домашних хозяйств

Существуют различные подходы к классификации расходов домашних хозяйств.

С точки зрения сроков, на которые рассчитаны те или иные расходы, выделяют:

Краткосрочные расходы, то есть расходы, рассчитанные на короткий период (до 1-2 месяцев), например, расходы на питание, транспорт. Краткосрочные расходы повторяются с наибольшей частотой или постоянно.

Среднесрочные расходы, то есть расходы, рассчитанные на средний период (от нескольких месяцев до года, иногда более года), например, расходы на одежду, обувь.

Долгосрочные расходы, то есть расходы, рассчитанные, как правило, на несколько лет и более, например, приобретение предметов длительного пользования: квартира, автомобиль, мебель и т. п.

В зависимости от функционального назначения расходы могут быть разделены на следующие основные группы:

Личные потребительские расходы, то есть покупка товаров, оплата услуг

Налоги и другие обязательные платежи

Денежные накопления и сбережения.

Существует также ещё один подход, который предполагает их деление на расходы связанные с потреблением и накоплением.

Расходы на потребление

К расходам на потребление могут быть отнесены так называемые обязательные расходы, то есть расходы, без которых не может нормально существовать домашнее хозяйство. К ним относятся:

Налоги и обязательные сборы с физических лиц: подоходный налог, или налог на доходы физических лиц; налог на имущество.налог на землю. налог с имущества, переходящего в порядке наследования и дарения. налог с владельцев транспортных средств. иные налоги.государственная пошлина. сбор за уборку населенных пунктов.

целевые сборы на содержание милиции и другие цели. курортный сбор. иные сборы

Коммунальные и другие ежемесячные платежи населения:

оплата коммунальных услуг.оплата электроэнергии. оплата за холодную воду. оплата за горячую воду. оплат за отопление.

оплата за канализование воды. оплата за пользование газом. оплата за вывоз мусора. оплата за радиоточку. оплата за пользование коллективной антенной.другие платежи

Текущие расходы на потребление, то есть расходы на товары, используемые в течение относительно непродолжительного периода времени:

расходы на продукты питания и напитки

расходы на одежду и обувь

расходы на услуги домработницы, сиделки, няни и других наёмных работников для помощи по домохозяйству

расходы на периодически потребляемые услуги: услуги парикмахерской. услуги стоматолога.другие медицинские услуги. услуги прачечной. обязательное страхование автогражданской ответственности. другие виды личного страхования. другие периодически потребляемые услуги. расходы, связанные с отдыхом, путешествиями, туризмом.другие текущие расходы

Капитальные расходы на потребление непродовольственных товаров, используемых в течение достаточно длительного промежутка времени

приобретение мебели

приобретение автомобиля

приобретение жилья

приобретение других предметов длительного пользования

Капитальные расходы, связанные с вложением денег для получения (увеличения) дохода домашнего хозяйства в будущем:

Расходы, связанные с образованием

Расходы, связанные с открытием собственного дела, предпринимательской деятельностью

Финансовая система Китая

РЕФОРМА ФИНАНСОВОЙ СИСТЕМЫ

Реформа финансовой системы была проведена в Китае к середине 80х годов. Чтобы иметь наглядное представление о ее результатах, можно буквально двумя фразами охарактеризовать сначала прежнюю китайскую финансовую систему и затем -- ныне существующую. Общее -- главным каналом накопления и распределения финансовых средств является госбюджет, главным их источником является чистая прибыль предприятий (в последние году постепенно повышается роль внешней торговли). Но сама система управления финансами после ее реформы приобрела кроме существовавшего госбюджетного инструмента еще один механизм -- хозяйственную деятельность предприятий.

Большинство китайских ученых выделяют три периода финансовой реформы в КНР с 1976 по 1985 годы.

Первые три года были экспериментально-подготовительным этапом китайской финансовой реформы. В этот период проверялись на практика различные формы финансовых взаимоотношений. Основными формами были:

а) Формула первой системы финансовых взаимоотношений с городами центрального подчинения, провинций и автономных районов была следующей: "Фиксирование соотношения между доходами и расходами, деление их общей суммы". То есть при наличии хозяйственной прибыли часть ее оставлялась району, в убыточных местах или в убыточные для конкретного района годы часть

убытков возмещалась из Госбюджета.

б) При второй форме -- "деление прироста доходов, увязка доходов с расходами" -- внимание на положительный или отрицательный баланс не обращали. Сравнивали прирост доходов (+ или -) относительно предыдущего года и затем подтягивали доходы к расходам засчет или в пользу центрального бюджета. При этой системе хозяйственные стимулы для регионов были ниже, чем в первом случае.

в) Третья форма была довольно оригинальной. Она была применена в качестве эксперимента в 1977 году в провинции Цзянсу.

Основывалась она на установке твердых отчислений в бюджет, определявшихся по исторически сложившейся доли расходов в доходах района. Полное название этой системы -- "увязка доходов с

расходами, деление общей суммы, нормативный коэффициент,

действующий в течение нескольких лет". Эта форма нашла свое

дальнейшее применение во взаиморасчестах государства с

изолированными в хозяйственном и культурном плане высокогороными районами страны

Второй этап ознаменовался выработкой по большому счету лишь одной оправдавшей надежды формы финансовых взаимоотношений между центром и переферией. Это была так называемая система "ступенчатой ответственности с отделением доходов от расходов". Временные положения о ней были опубликованы Госсоветом КНР в феврале 1980 года. Сферы местного и центрального бюджета на местах четко разграничивались по принципу хозяйственного подчинения предприятий. Отчисления в центральный бюджет, пропорции деления прибыли между центральным и местными бюджетами,величина промышленных дотаций оставались неизменными в течение 5 лет. Кроме того, что повышалась стабильность центрального бюджета засчет отказа от внеплановых дотаций, так как система фактически вводила их лимит, идея такой формы финансовых взаиморасчетов упала еще и на благодатную почву активизировавшегося вскоре процесса перехода предприятий на полную производственную ответственность. Дело в том, что устанавливались рамки доходов и расходов, за нарушение которых отвечали сами регионы своими же интересами. Принявшие эту форму финансовых отчислений в Госбюджет регионы в большинстве своем вскоре трансформировали многие положения этой системы на уровень своих взаимоотношений с предприятиями, значительно повысив тем самым их хозяйственную заинтересованность и финансовую самостоятельность.

Эта система успешно просуществовала до 1984 года, когда все отчисления от прибыли были заменены единым налоговым механизмом. Собственно это уже рассматривалось в предыдущей главе,но, поскольку это же самое является и третьим этапом финансовой реформы в КНР, то несколько слов необходимо сказать и здесь. В принципе к этому этапу китайские плановики шли аж с 1978 года, когда вместе с формированием собственных фондов из доли прибыли возникла необходимость определения принципов распределения этой прибыли между предприятиями, местными и центральным бюджетами. Многие выработанные с того времени ва

рианты этого деления и легли потом в основу налогового законодательства.

Но первый подэтап третьего этапа финансовой реформы снова стал переходным. На нем изобретательными китайцами было применено сочетание деления прибыли и налога. То есть, наоборот,сначала прибыль подвергалась налогообложению по зафиксированному в налоговом законодательстве твердому механизму, а оставшаяся прибыль подвергалась снова той или иной форме ее деления между Центральным бюджетом, местным бюджетом и предприятием.

Очевидно, само китайское руководство не было уверено в целесообразности такого положения поскольку, во-первых, решилось распространить ее только на крупные рентабельные предприятия,

а, во-вторых, уже через год налоговая политика

КНР перешла ко второму этапу -- полной отмене деления

прибыли, из-за чего пришлось ввести вместо твердых (процентных)налогов дифференцированные или с плавающими нормативами.

В качестве заключения могу добавить даже с некоторой точки зрения курьезный факт. Упорно "сопротивлявшаяся" своей отмене в нижних уровнях китайской экономики, система деления прибылей закончила свое существование в высших ее эшелонах. В ушедших на "подчистку шероховатостей" налогового законода

тельства 1985 и 1986 годах она активно использовалась для систематизации принятых в разное время отдельных законов о налогах на прибыль. В основном, правда, это делалось уже с помощью простого деления всей суммы прибыли с целью постепенного фиксирования плавающих и дифференцированных налоговых нормативов.

Государства-члены

В Европейский союз входят 27 государств: Австрия, Бельгия, Болгария, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Чехия, Швеция и Эстония.

Количество стран, участвующих в союзе, выросло с начальных шести — Бельгии, Германии,[nb 2] Италии, Люксембурга, Нидерландов и Франции — до сегодняшних 27 путём последовательных расширений: присоединяясь к договорам, страны ограничивали свой суверенитет в обмен на представительство в институтах союза, действующих в общих интересах.[15]

Для вступления в Европейский союз страна-кандидат должна соответствовать Копенгагенским критериям, принятым в июне 1993 года на заседании Европейского совета в Копенгагене и утвержденным в декабре 1995 года на заседании Европейского совета в Мадриде. Критерии требуют, чтобы в государстве соблюдались демократические принципы, принципы свободы и уважения прав человека, а также принцип правового государства. Также в стране должна присутствовать конкурентоспособная рыночная экономика, и должны признаваться общие правила и стандарты ЕС, включая приверженность целям политического, экономического и валютного союза.

Ни одно государство не покидало союза, однако Гренландия, автономная территория Дании, вышла из состава в 1985-м. Лиссабонский договор предусматривает условия и процедуру выхода какого-либо государства из союза.

В настоящий момент 6 стран имеют статус кандидата: Исландия, Македония, Сербия, Турция, Хорватия и Черногория, при этом Македония, Сербия и Черногория ещё не начали переговоров по присоединению. Остальные государства Западных Балкан, Албания и Босния и Герцеговина, входят в официальную программу расширения.[17] Косово также входит в эту программу, но Европейская комиссия не относит его к независимым государствам, т. к. независимость страны от Сербии признана не всеми членами союза.

30 июня 2011 года Хорватия завершила переговоры о вступлении. Присоединение к Евросоюзу должно совершиться 1 июля 2013 года, при этом государство станет 28 участником организации. Договор о вступлении был подписан 9 декабря 2011 года. После подписания договора его должны ратифицировать как Хорватия, так и страны — участницы Евросоюза.

Три государства Западной Европы, которые предпочли не присоединяться к союзу, частично участвуют в союзной экономике и следуют некоторым директивам: Лихтенштейн и Норвегия входят в общий рынок через Европейскую экономическую зону, Швейцария имеет сходные отношения, заключив двусторонние договоры.[20][21] Карликовые государства Европы, Андорра, Ватикан, Монако и Сан-Марино, используют евро и поддерживают отношения с союзом через различные договоры о кооперации.[

Виды фин политики. Фин стратегия гос-ва

Фин.политика-опр как деят-ть гос-ва в области фин.отношений по обеспечению фин.ресурсами выполнения гос-ом своих ф-ий,реализации всех гос программ эк и соц развития.Она направлена на обеспеч сбалансированного роста фин ресурсов во всех звеньях фин системы страны.Главной целью должно быть создание фин условий для соц-эк развития общества,повышения уровня и качества жизни населения.Принято различать 3типа гос фин политики: классическая(невмешательство гос-ва в эк),планово-директивная в административно-командной эк,регулирующая. В зависимости от целей различают виды фин политики: 1)эк роста(направлена на увеличение объемов произ-ва, занятости-реализ путем увеличения гос расходов, снижения налог бремени, денежной экспансией-политика дешевых денег) 2)ограничение деловой активности(направлена на предотвращение кризиса перепроиз-ва в период подъема или бума и для борьбы с инфляцией спроса.Осущ посредством снижения гос расходов,увелич налог нагрузки,денежной рестрикцией) 3)политика стабилизации направлена на поддержание оптимальных объемов произва и стабильных цен.

В засивисмоти от методов бюджетно-налоговая(фискальная) фин политика может быть:

1)дискреционная-сознат манипулирование гос налогами и гос расходами с целью изменения реального объема ВНП и уровня занятости.Осн инструменты:гос инвестиции,управл налог гнетом,правительственные закупки,соц программы,изменение расходов трансфертного или перераспределит типа

2)недискреционная-реализ за счет «встроенных стабилизаторов».С учетом того,что фин система способна к некоторой самостоят стабилизации без непосредств вмешательства гос регулирующих органов(пример: взносы на соц страх правильно функцион налог система,способны регулировать фин потоки автоматически)

Фин политика вкл в себя: бюджетную,налоговую,денежную,кредитную,ценовую,таможенную.

Фин политика гос-ва явл лишь средством осущ его эк и соц политики,а также других направлений гос политики-военной,национальной,геополитической.Совокупность этих 5 направлений и опр фин политику служащую осн инструментом проведения гос политики.Вся система управл финансами базируется на фин политике гос-ва.В разработке фин политики участвуют законодательная и исполнительная ветви власти.Приоритет в разработке фин политики принадлежит президенту РФ,кот ежегодно выступает с посланием федеральному собранию,где опр основные направления фин политики на очередной фин год и на перспективу.

4.. Финансовый механизм (ФМ)

ФМ — это система управления финансами, предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их воздействия на конечные результаты про-ва. Это система действия финансовых рычагов, выражающаяся в организации, планировании, стимулировании и использовании финансовых ресурсов.

ФМ является инструментом осуществления финансовой политики гос-ва, регионов и муниципальных образований. Используя ФМ, органы власти стремятся обеспечить реализацию целей фин политики, решение ее задач. корректировка происходит с изменением соответствующих норм финансового права.

Структура ФМ довольна сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества элементов.

Для эффективного использования финансов большое значение имеет осуществление финансового планирования и прогнозирования. Нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений.

Таким образом, основными звеньями финансового механизма является:

· финансовое планирование и прогнозирование;

· финансовые показатели, нормативы и лимиты;

· управление финансами;

· финансовые рычаги и стимулы;

· финансовый контроль;

Структура ФМ включает 5 элементов:

- финансовый метод — это способ воздействия финансовых отношений на хозяйственный процесс (налогообложение, страхование, инвестирование, планирование, прогнозирование и т. д.);

- финансовый рычаг — это прием действий финансового метода (прибыль, доход, амортизация, арендная плата, курсы валют, процентная ставка, стоимость ценных бумаг и т. д.);

- правовое обеспечение (законы, указы, постановления, приказы министерств и другие документы органов управления);

- нормативное обеспечение (инструкции, нормативы, методические указания и другие документы, выпускаемые Министерством финансов РФ, Министерством по налогам и сборам, Государственным таможенным комитетом РФ и т. д.);

- информационное обеспечение (база данных, содержащая правовую и нормативную информацию, рейтинговые агентства, составляющие и публикующие рейтинги предприятий, банков, организаций).

Финансовый механизм предприятий включает: механизм управления финансовыми отношениями и механизмы управления денежными фондами.

Механизм управления финансовыми отношениями позволяет взаимодействовать: с другими предприятиями (поставщиками, покупателями), внутри пред-тия, с бюджетами всех уровней, с внебюджетными фондами, со страховыми компаниями,с банками, с фондовым рынком

Механизмы управления денежными фондами работают с: уставным, резервным, амотризационным, инвестиционным, валютным, фондами, а также с фондом для выплаты ЗП. Механизмы управления денежными фондами также взаимодействуют с основными и оборотными средствами.

Оптимальное взаимодействие финансовых отношений достигается путем использования финансовых категорий: выручка, прибыль, амортизация, оборотные средства, безналичные расчеты, кредит и другие, и нормативов: налогов, рентабельности, амортизации, средств, направляемых на потребление и т.д., различного рода стимулов, льгот, санкций и других финансовых рычагов.

Финансовый механизм должен способствовать наиболее полной и эффективной реализации финансами своих функций, их взаимодействию.