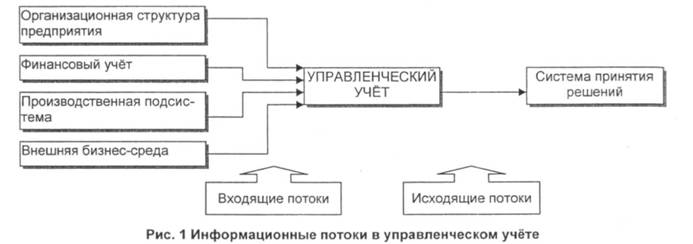

Главной целью управленческого учета является обеспечение руководства информацией для принятия управленческих решений. Всю информацию, циркулирующую в системе принятия управленческих решений, можно условно разделить на две категории - входящую и исходящую.

Исходящая информация представляет собой стандартизированные, периодические управленческие отчеты (например, о выполнении бюджетов) или аналитические материалы, подготовленные специально для вынесения решения по конкретной проблеме. Эти отчеты и обзоры направляются в систему принятия решений, т. е. руководителям на соответствующих уровнях организации.

Входящие потоки информации в системе управленческого учета имеют более сложную структуру. Данные поступают из различных источников: они формируются в различных подсистемах организации, а также во внешней бизнес-среде. Структура информационных потоков изображена на рис. 1.

Кроме происхождения, входящая информация различается по характеру и форме содержащихся в ней сведений. Исходя из этого всю входящую информацию можно разделить на три типа:

1) учетная информация;

2) внеучетная информация;

3) нормативно-техническая информация.

В основе учетной информации лежат данные преимущественно числового характера, которые можно обобщенно отнести к одной из трех категорий:

1) данные бухгалтерского учета и отчетности - первичная бухгалтерская документация, данные, поступающие из системы финансового и налогового учета, формы финансовой и налоговой отчетности;

2) данные статистического учета и отчетности - обобщенные статистические сведения, необходимые для межхозяйственных сравнений;

3) данные оперативного производственного учета и отчетности - производственные сводки, планы и бюджеты вместе с отчетами об их выполнении, производственные стандарты и нормы, а также их обоснование.

К внеучетным источникам относят:

1) материалы внешних и внутренних аудиторских проверок;

2) материалы проверок налоговой службы и других контролирующих органов;

3) материалы постоянно действующих производственных совещаний;

4) материалы собраний акционеров;

5) материалы собраний трудовых коллективов;

6) объяснительные и докладные записки;

7) аналитические обзоры, подготовленные в самой организации или полученные извне;

8) деловая переписка с партнерами, кредиторами и т.п.;

9) материалы, получаемые в результате личных контактов;

10) материалы средств массовой информации.

К нормативно-технической информации относятся:

1) производственные нормативы;

2) планово-бюджетные нормативы;

3) финансовая информация, содержащаяся в прейскурантах, ценниках, прайс-листах, справочниках и других аналогичных источниках;

4) технико-технологическая информация, характеризующая уровень техники и технологии (паспорта машин и оборудования, чертежи, спецификации);

5) стандарты технологии, государственные или внутренние;

6) стандарты качества (например, ISO 9000).

Однако просто иметь определенные цифры и сведения совсем не означает «знать, как обстоят дела на самом деле». Данные следует подвергнуть обработке, и лишь тогда они станут управленческой информацией, пригодной для принятия решений, - именно в этом и заключается основная цель управленческого учета. Способы преобразования данных в информацию с определенной условностью можно разделить на две большие группы.

В первую группу можно отнести все стандартные приемы, которые применяются через равные промежутки времени по стандартным отчетам и другим источникам сведений. Частота и глубина проведения такого анализа диктуются требованиями конкретных пользователей, а методики легко формализуемы. В настоящее время практически в любой компьютерной бухгалтерской системе или программном пакете общего назначения имеется функция анализа данных. Существует также множество специальных компьютерных программ для типовой обработки больших массивов разного рода данных, в том числе экономических.

Во вторую группу можно отнести способы преобразования, применяемые в редко встречающихся или непредвиденных ситуациях, когда, естественно, также возникает необходимость анализа. Поскольку ситуации такою рода для предприятий не являются стандартными, подход к их анализу тоже должен быть индивидуальным.

40.Место, роль и требования к управленческой отчетности

Управленческой отчетности необходимо уделять особое внимание, так как в ней для внутренних пользователей концентрируются конкретная и подробная информация о состоянии дел на предприятии, результатах финансово-хозяйственной деятельности, отсутствующей в других видах отчетности. Управленческую отчетность необходимо рассматривать как систему конкретной и детализированной информации о финансово-хозяйственной деятельности, доходно-расходных статьях, кредиторской и дебиторской задолженностях, обременениях, имущественных отношениях, капитале и резервах, факторах, оказавших влияние на достигнутые результаты. Полученный массив информации необходим для принятия управленческих решений, контроля и регулирования деятельности НПБ, планирования и прогнозирования будущих периодов.

Управленческая отчетность - комплекс взаимосвязанных данных и расчетных показателей, отражающих функционирование предприятия как субъекта хозяйственной деятельности - сгруппированных в целом по предприятию и структурным подразделениям.

Управленческая отчетность необходима для решения следующих задач:

- предоставление информации и расчетов фактической эффективности и рентабельности деятельности;

- представление информации для принятия стратегических решений;

- оперативный контроль, охватывающий все сегменты финансово-хозяйственной деятельности;

- акцентирование моментов, указывающих на потенциальные проблемы в будущих периодах;

- группировка и анализ информации для выбора оптимальных вариантов решения возникающих в процессе деятельности проблем;

- выявление существующих недостатков и недоработок.

Для того чтобы управленческая отчетность (УО) охватывала весь комплекс поставленных задач, необходимо соблюдать следующие требования:

1. Достоверность управленческой отчетности - учетная информация формируется в соответствии с регламентом, установленным законодательными и нормативными актами по бухгалтерскому учету.

2. Полнота управленческой отчетности - представление полной и исчерпывающей информации о результатах финансово-хозяйственной деятельности, наличии и использовании финансовых, материальных и трудовых ресурсов, капитале и резервах, доходах и расходах, обязательствах, факторах, повлиявших на полученные результаты и т.д.

3. Целостность управленческой отчетности - обязательное включение в управленческую отчетность показателей финансово-хозяйственной деятельности (если они присутствуют) филиалов и подведомственных подразделений.

4. Последовательность управленческой отчетности - представление показателей финансово-

хозяйственной деятельности от предыдущего периода к отчетному.

5. Сопоставимость управленческой отчетности - при оценке результатов финансово-

хозяйственной деятельности отчетные показатели должны быть сопоставимы с аналогичными плани-

руемыми показателями планов, смет, бюджетов, нормами и нормативами, а также с показателями пре-

дыдущих отчетных периодов.

6. Существенность управленческой отчетности - содержание в управленческой отчетности наиболее существенных показателей, без которых невозможно объективно оценить результаты финансово-хозяйственной деятельности и соответственно принять качественное управленческое решение.

7. Своевременность управленческой отчетности - оперативное принятие управленческих решений на основании полученных результатов анализа и оценки отчетных показателей.

Требования к содержанию, видам, объемам и срокам представления управленческой отчетности формируют руководители или лица, ответственные и заинтересованные во внутренней управленческой информации.

Эти требования можно представить как:

- единообразную структуру, но предельно гибкую,

- максимально пригодную для оперативного контроля и анализа,

- читаемую, понятную и обозримую информацию, -оптимальную по срокам предоставления информации.

Содержание управленческой отчетности находится в зависимости от специфики деятельности каждого предприятия. Унифицировано ее можно представить в виде следующих блоков:

- результаты финансово-хозяйственной деятельности;

- доходность и прибыль;

- соотношение заемных и собственных денежных средств;

- движение финансовых потоков;

- ожидаемые поступления денежных средств;

- платежеспособность в краткосрочной и долгосрочной перспективе;

-анализ источников финансирования;

- потребности в новых источниках финансирования;

- инвестиционные и кредитные проекты;

- управленческие решения и воздействия;

- интерпретация представляемой информации и пояснения для высшего руководства и учредителей.

Управленческой отчетности осуществляется по следующим принципам:

1) затраты на подготовку внутренней управленческой отчетности не должны превышать экономического эффекта от ее использования;

2) все без исключения управленческие отчеты должны быть конкретными и адресными;

3) текущие управленческие отчеты должны содержать оперативную информацию, необходимую для принятия управленческих решений;

4) управленческие отчеты не должны быть перегружены лишними данными, а вся представленная в них информация должна быть систематизирована;

5) формы управленческих отчетов должны учитывать особенности и уровень подготовленности конкретного руководителя, для которого предназначен отчет.

Наиболее востребованные форматы управленческой отчетности:

- текстовой формат УО - в виде письменной пояснительной информации, форма произвольная;

- табличный формат УО - таблицы, содержащие цифровые справочные данные о ключевых показателях, текстовые комментарии и пояснения. Наиболее распространенная и удобная форма отчетности, обеспечивающая быстрое восприятие информации;

- графический формат УО - графики и диаграммы, обеспечивающие наглядность представления данных.

По внутреннему насыщению информацией управленческая отчетность подразделяется на следующие виды отчетов:

1. Комплексные отчеты характеризуют финансово-хозяйственную деятельность предприятия в целом и по ее отдельным направлениям. Отчеты составляются с периодичностью запросов, а также по итогам работы или за отчетные периоды. Отчеты содержат информацию по выполнению планов, о движении денежных потоков, структуре доходов и расходов, величине задолженности и т.д.

2. Тематические отчеты составляются по необходимости, содержат информацию о наиболее важных для функционирования предприятия показателях, объеме реализации работ (услуг) и т.д.

3. Аналитические отчеты составляются по запросам и содержат информацию, раскрывающую причины и следствия результатов работы предприятия по направлениям деятельности.

41Типовая структура управленческой отчетности

Чаще всего используются следующие основные управленческие отчеты:

/. Отчёт о продажах может быть сводным документом, суммирующим всю информацию о продажах, сгруппированную по следующим признакам:

1. Продукт (или группа продуктов)

2. Покупатель (или группа / тип покупателей)

3. Тип канала сбыта

4. Регион продаж

5. Продавец

6. Денежные средства / бартер Содержание отчета:

1. Клиент (покупатель)

2. Идентификационный номер продукта

3. Наименование продукта

4. Единицы измерения

5. Плановая продажная цена

6. Продажи (шт.)

7. Средняя продажная цена

8. Продажи (сумма)

Отчёт о продажах может быть подготовлен работниками отдела сбыта в конце периода обобщением данных из сводок продаж в соответствии с указанными требованиями. Отчёт о продажах может использоваться:

1. Менеджером отдела сбыта:

1.1. Для отслеживания эффективности каждого продукта

1.2.Для анализа динамики продаж компании и отслеживания ситуации на рынке данного продукта (изменение политики продаж, если того требует рынок)

1.3.Для планирования деятельности по продажам (изменения плана продаж), отслеживания запасов продукции, готовой для продажи, и формирования заказов на производство продукции

1.4.Для сравнения запасов готовой продукции, фигурирующих в отчётах бухгалтерии и складов, с запасами продукции готовой к продаже по отчётам работников отдела сбыта

1.5.Для оценки работы сотрудников отдела сбыта

1.6.Для отчёта о результатах продаж перед высшим руководством

1.7.Для оценки покупателей

2. Высшим руководством для того, чтобы знать, сколько денежных средств поступило в компанию

от продаж (или поступит в ближайшем будущем),с тем, чтобы можно было планировать производство на

следующий период.

//. Отчёт о запасах готовой продукции может быть сводным документом:

1. Наличия запасов готовой продукции в какой-то момент времени.

2. Движения запасов готовой продукции за отчётный период

Информация в этом документе может быть сгруппирована по складам, по отдельным продуктам, по группам продуктов и т. д. Содержание отчета

1. Идентификационный номер продукта

2. Наименование продукта

3. Единицы измерения

4. Местонахождение

5. Продукция в наличии (шт.), которая может быть подсчитана и подразделена далее на:

6. Всего на складах

7. Минус количество продукции вне спецификации

8. Минус количество устаревшей продукции

Отчёты о запасах готовой продукции могут использоваться менеджерами складов:

1. Для того, чтобы иметь информацию о наличии, местонахождении и движении запасов готовой продукции

2. Для облегчения процесса сверки данных, поставляемых бухгалтерией, производством и отделом продаж

Отчёты о запасах готовой продукции могут использоваться менеджерами отдела сбыта для того, чтобы иметь информацию о наличии продукта для продажи с тем, чтобы иметь возможность планировать продажи и делать запросы на производство дополнительной продукции

Отчёты о запасах готовой продукции могут использоваться высшим руководством:

1. Для анализа производства и динамики продаж и их корректирования, если необходимо

2. Для облегчения процесса планирования

///. Отчёты по незавершённому производству могут быть легко сформированы производственными менеджерами или специально назначенными администраторами с определённой периодично-

6. Общий объем запасов готовой продукции на конец текущего периода и на предыдущие два

7. Общий объем запасов материалов и комплектующих на конец текущего периода и на предыду-

щие два

8. Общий объем незавершенного производства на конец текущего периода и на предыдущие два

9. Любая другая информация, которая, по мнению руководства, поможет в контроле и планирова-

нии основных задач пре приятия.

Сводный отчёт может использоваться высшим руководством:

1. Для мгновенного взгляда на деятельность организации

2. Для сравнения ключевых показателей за различные периоды времени

X. Отчет о движении денежных средств учитывает все денежные средства (и их эквиваленты), поступившие за данный период, и все денежные средства (и их эквиваленты), выплаченные за данный период.

Содержание отчёта:

1. Денежные средства от операционной деятельности

1.1.Поступления

1.2.Получение денежных средств от продаж товаров и услуг (по продуктам), включая

1.3.Поступления от текущих продаж

1.4.Поступления от сбора дебиторской задолженности

1.5.Краткосрочные векселя, полученные от покупателей в качестве оплаты

1.6.Поступления процентов по депозитам и дивидендов

1.7.НДС, полученный с продаж

1.8. Прочие поступления денежных средств, то есть, все те, которые поступают не от инвестици-

онных или финансовых операций

1.9. Выплаты

1.10.Закупка сырья и запасов, включая

1.11.Платежи за материалы и комплектующие

1.12.Выплаты зарплаты

1.13.Выплаты в социальный фонд

1.14.Платежи за энергию

1.15.Платежи по прочим накладным расходам

1.16.Уплаченный НДС

1.17.Выплаты операционных налогов

1.18.Расходы на научно-исследовательскую деятельность

1.19.Общие и административные расходы

1.20.Расходы по продажам

1.21.Выплаченные проценты

1.22.Выплата налога на прибыль

2. Денежные средства от инвестиционной деятельности:

2.1.Поступления

2.2.Поступления от сделанных инвестиций

2.3.Поступления от продажи основных средств

2.4.Выплаты

2.5.Капитальные затраты

2.6.Прочие инвестиции

3. Денежные средства от финансовой деятельности

3.1.Поступления

3.2.Кредиты

3.3.Поступления от выпуска ценных бумаг

3.4.Выплаты

3.5.Выплата долгов

3.6.Выплаты дивидендов

Отчёт о движении ден. средств используется высшим руководством для того, чтобы определить.

1. Способна ли текущая операционная деятельность генерировать денежные средства;

2. Как за данный период организация использовала свои финансовые источники

3. Из какого источника компания берет средства

4. Понимания изменений в активах и пассивах компании от финансовой и инвестиционной дея-

тельности в течение данного периода

5. Прогнозирования будущих потребностей в денежных средствах

42Понятие затрат и издержек. Затраты для определения себестоимости запасов и полученной прибыли.

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Предметом управленческого учета среди прочего являются текущие издержки организации.

Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

1) расчет себестоимости произведенной продукции и определение размера полученной прибыли;

2) принятие управленческого решения и планирование;

3) контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат (табл. Затраты для определения себестоимости, оценки стоимости запасов и полученной прибыли

Для определения себестоимости, оценки стоимости запасов и полученной прибыли дается следующая классификация затрат.

Входящие и истекшие затраты (затраты и расходы). Входящие затраты - это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету счета 90 «Реализация».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станкочасов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

Косвенные расходы подразделяются на две группы:

1) общепроизводственные (производственные) расходы - это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

2) общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. Изменить их можно управленческими решениями, а степень их покрытия - объемом продаж.

Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами.

К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг). На любом предприятии они составляют важнейшую часть затрат.

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы являются косвенными.

Производственные и внепроизводственные (периодические затраты, или затраты периода). В соответствии с Международными стандартами бухгалтерского учета для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

1) входящие в себестоимость продукции (производственные);

2) внепроизводственные (затраты отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные), - это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

1) прямые материальные затраты;

2) прямые затраты на оплату труда;

3) общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасоемкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), - это издержки, которые нельзя проинвентаризировать.

Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация по экономическим элементам.

Комплексные затраты состоят из нескольких экономических элементов. Наиболее ярким примером являются цеховые (общепроизводственные) расходы, в которые входят практически все элементы.

43Затраты для принятия решений и планирования. Себестоимость продукции: её состав и виды

Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат:

1. Переменные затраты возрастают или уменьшаются пропорционально объему производства

продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Перемен-

ный характер могут иметь как производственные, так и непроизводственные затраты. Примерами произ-

водственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату

труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) - стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции - величина постоянная.

2. Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы по аренде производственных площадей, амортизация основных средств производственного назначения.

3. Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Например, при увеличении объема производства на 30% пропорциональные затраты возрастут в той же пропорции.

4. Другим видом переменных затрат являются дегрессивные затраты. Темпы их роста отстают от темпов роста деловой активности фирмы.

5. Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными затратами.

6. Затраты, принимаемые и не принимаемые в расчет при оценках. Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, т.е. те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений. Показатели первой группы, напротив, не принимаются в расчет при оценках.

Бухгалтер-аналитик, представляя руководству исходную информацию для выбора оптимального решения, таким образом, готовит свои отчеты, чтобы они содержали лишь релевантную информацию.

7. Безвозвратные затраты. Это истекшие затраты, которые ни один альтернативный вариант не способен откорректировать. Другими словами, эти произведенные ранее затраты не могут быть изменены никакими управленческими решениями.

8. Вмененные (воображаемые) затраты. Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности.

В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. По существу это упущенная выгода предприятия. Это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

9. Приростные и предельные затраты. Приростные затраты являются дополнительными и

возникают в результате изготовления или продажи дополнительной партии продукции. В приростные

затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты из-

меняются в результате принятого решения, то их прирост рассматривается как приростные затраты. Ес-

ли постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут

равны нулю. Аналогичный подход применяется в управленческом учете и к доходам.

10. Планируемые и непланируем!,ю затраты. Планируемые - это затраты, рассчитанные на

определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами они

включаются в плановую себестоимость продукции.

Непланируемые - затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции. При использовании метода учета

Себестоимость продукции: её состав и виды

Себестоимость продукции - это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В себестоимость продукции, в частности, включаются:

1) затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся: затраты над подготовку и освоение производства; затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции; расходы, связанные с изобретательством и рационализацией; расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров; отчисления на государственное социальное и обязательное медицинское страхование; расходы по управлению производством и др.;

2) расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой и транспортировкой; оплатой услуг транспортно-экспедиционных и посреднических организаций, комиссионными сборами и вознаграждениями, уплачиваемыми сбытовым и внешнеторговым организациям; расходы на рекламу, включая участие в выставках, ярмарках и др.;

3) расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства.

Кроме того, в себестоимости продукции (работ, услуг) отражаются также потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, выплата пособий в результате потери трудоспособности из-за производственных травм (на основании судебных решений).

Следует отметить, что в системах финансового и управленческого учета подходы к формированию себестоимости различны.

В управленческом учете себестоимость формируется для того, чтобы управляющий имел полную картину о затратах. Поэтому в системе данного учета могут использоваться различные методы расчета себестоимости (в зависимости оттого, какая управленческая задача решается). В калькулировании могут участвовать даже те затраты, которые не включаются в себестоимость продукции (работ, услуг) в финансовом учете.

Информация об издержках, собранная в рамках бухгалтерского финансового учета, позволяет в конечном счете сформировать прибыль от реализации продукции, работ, услуг в целом по предприятию. Себестоимость каждого изделия, работы, услуги в этой учетной системе не показывается вовсе или рассчитывается усредненно. В рамках всего предприятия учет и списание затрат на себестоимость могут быть выполнены корректно с точки зрения налогообложения, но информация о структуре отдельных видов продукции при этом может быть искажена. Для целей финансового учета такая картина вполне приемлема.

В зависимости от того, какие затраты включались в себестоимость продукции выделяются следующие ее виды:

1) цеховая - включала прямые затраты и общепроизводственные расходы; характеризовала затраты цеха на изготовление продукции;

2) производственная - состояла из цеховой себестоимости и общехозяйственных расходов; свидетельствовала о затратах предприятия, связанных с выпуском продукции;

3) полная себестоимость - производственная себестоимость, увеличенная на сумму сбытовых расходов. Этот показатель интегрировал общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Кроме того, различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая - характеризует средние по отрасли затраты на производство данного изделия. Она рассчитывается по формуле средневзвешенной из индивидуальных себестоимостей предприятий отрасли.

Наконец, существуют плановая и фактическая себестоимость. В расчеты плановой себестоимости включаются максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период. Фактическая себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию.

44Попроцессный метод учета затрат, попередельный метод калькулирования себестоимости, позаказный метод

Попроцессный метод калькулирования применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др.) и в энергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др.).

Все вышеперечисленное характеризуется массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции (оказываемых услуг), единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция (оказываемая услуга) является одновременно и объектом учета затрат, и объектом калькулирования.

Несмотря на общие черты массового производства, каждая из добывающих отраслей промышленности имеет свои особенности, от которых зависят не только организация и технология производства, но и возможности учета и контроля за затратами.

В производствах, подобных угольной промышленности, где: а) производится один вид продукции; б) не возникают запасы полуфабрикатов; в) не образуются запасы готовой продукции (или присутствуют в ограниченных количествах), - может применяться мето