|

| Сальдо на начало года

| Обороты

| Сальдо на конец года

|

| № счета

| Д

| К

| Д

| К

| Д

| К

|

|

|

| -

|

|

|

| -

|

|

| -

|

|

|

| -

|

|

|

|

| -

|

|

|

| -

|

|

|

| -

|

|

|

| -

|

|

| -

| -

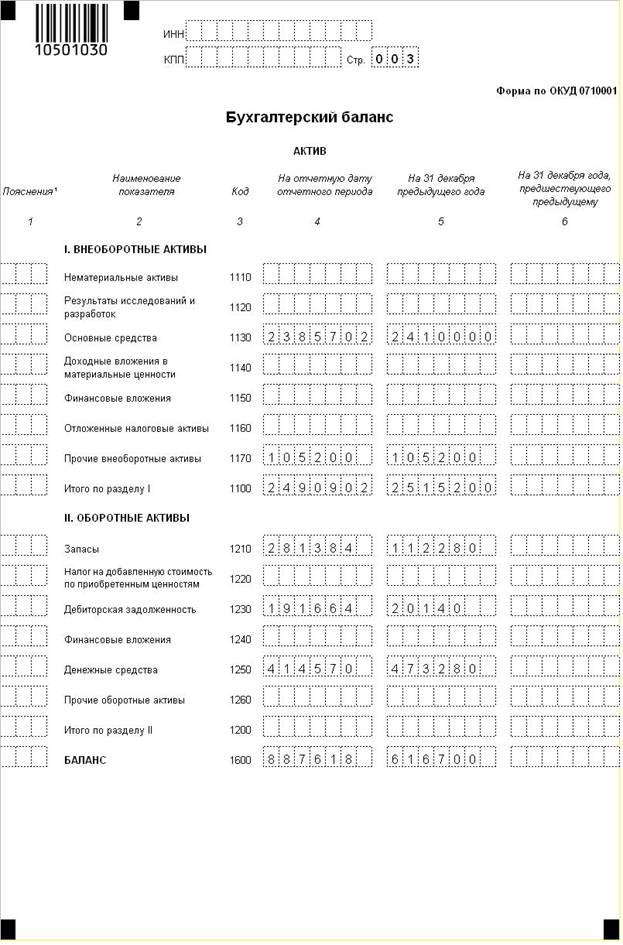

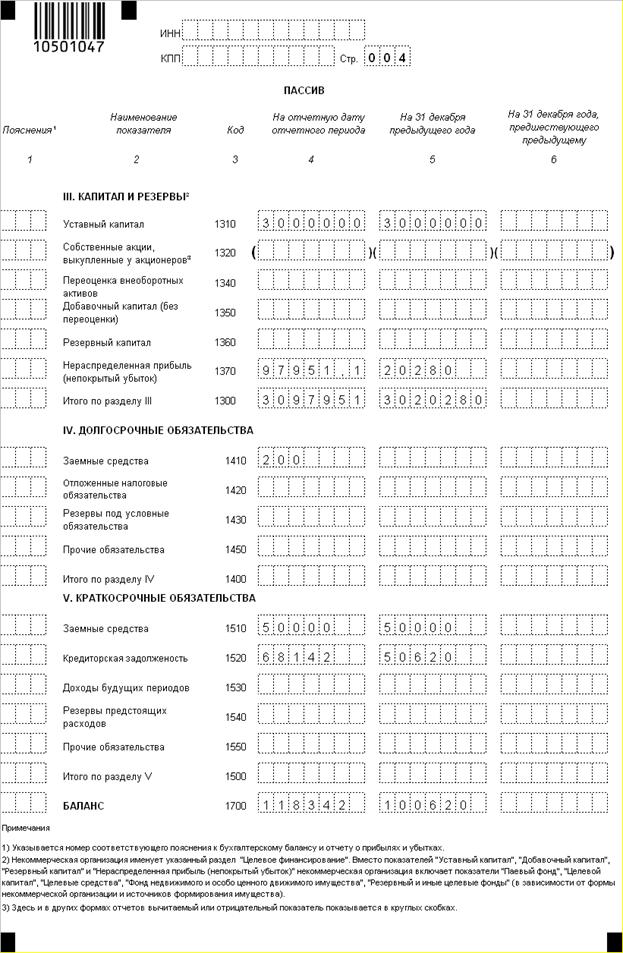

| 24325,2

| 24325,2

| -

| -

|

| 20.1

|

| -

| 167737,6

| 140737,6

|

| -

|

| 20.2

|

| -

| 83082,35

| 87082,35

| -

| -

|

|

| -

| -

| 72837,6

| 72837,6

| -

| -

|

|

| -

| -

| 78855,2

| 78855,2

| -

| -

|

|

|

| -

|

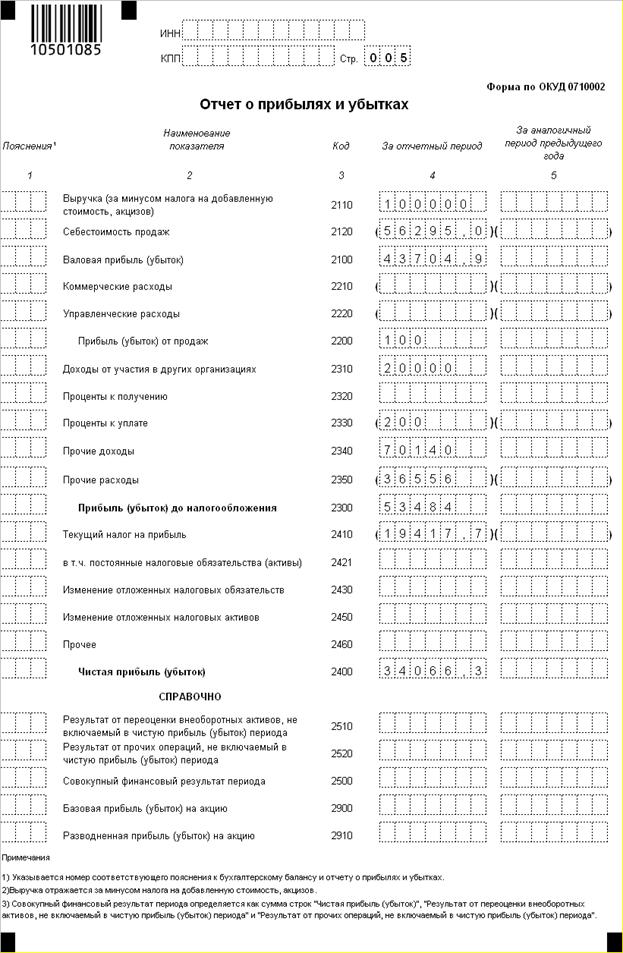

| 56295,06

| 191664,9

| -

|

|

|

| -

|

|

|

| -

|

|

|

| -

| 208965,2

| 272105,2

|

| -

|

|

| -

|

| 159465,2

| 159465,2

| -

|

|

|

| -

| -

| 188965,2

| 188965,2

| -

| -

|

|

| -

|

| -

| -

| -

|

|

|

| -

| -

| -

|

| -

|

|

| 68.1

| -

|

| 24325,2

| 30625,2

| -

|

|

| 68.2

| -

|

|

|

| -

|

|

| 68.3

| -

|

| -

| 19417,79

| -

| 19917,79

|

|

| -

|

|

|

| -

|

|

|

| -

|

|

|

| -

|

|

|

|

|

|

|

|

|

|

|

| -

| -

|

|

|

| -

|

|

| -

|

| -

| -

| -

|

|

|

| -

|

| -

| 87811,15

| -

| 97951,15

|

|

| -

| -

| 102765,2

| 102765,2

| -

| -

|

|

| -

|

| 107228,9

| 97088,94

| -

| -

|

| Итого

|

|

|

|

|

|

|

Заключение.

Планируя проверку, руководитель аудиторской группы не вправе настолько полагаться на эффективность системы учета и внутреннего контроля проверяемой организации, чтобы сократить объем собираемых данных или не проводить в полном объеме требуемых аудиторских процедур. Аудиторская проверка может считаться проведенной должным образом, если компоненты аудиторского риска получают приемлемый размер, низка вероятность необнаружения аудиторами ошибок в отчетности, информация о предприятии представлена в полном объеме. Составление плана и программы аудита позволяет эффективно организовать работу аудиторской организации и координировать работу между ее членами. В ходе работы аудита общий план и программа по мере необходимости уточняются и пересматриваются.

Аудитор в ходе планирования и непосредственного проведения проверки обязан достичь понимания системы бухгалтерского учета.

Знакомство с ней включило изучение, анализ и оценку о следующих сторонах хозяйственной деятельности:

а) учетная политика и основные принципы ведения бухгалтерского учета;

б) организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку отчетности;

в) распределение обязанностей и полномочий между работниками, принимающими участие в ведении учета и подготовке отчетности;

г) организация подготовки, оборота и хранения документов;

д) порядок отражения хозяйственных операций в регистрах бухгалтерского учета, формы и методы обобщения данных таких регистров;

е) порядок подготовки периодической бухгалтерской отчетности;

ж) роль вычислительной техники в ведении учета и подготовке отчетности;

з) критические области учета, где риск возникновения ошибок или искажений бухгалтерской отчетности особенно высок;

Аудиторская организация в ходе проверки обязана проверить соответствие организации системы бухгалтерского учета нормативным актам и отразить в рабочей документации аудитора случаи нарушений.

В ходе проверки необходимо определить, в какой мере реальное состояние соответствует положениям учредительных документов, учетной политики, организации хозяйственной деятельности предприятия. Итогом проверки будет являться заключение об итогах аудиторской проверки на данном предприятии.

Для улучшения системы бухгалтерского учета и аудита на предприятии желательно передать на договорных началах ведение бухгалтерского учета специализированной аудиторской организации, а также автоматизировать и стандартизировать деятельность аудиторов на всех этапах аудиторской проверки.

Список литературы.

1. Бухгалтерский учет // Под. Ред. П.С. Безруких, М: Бух.учет; 1994;

2. Раскрытие информации в бухгалтерской отчетности. // Бух.учет, 2000 №7;

3. Кондраков Н.П, Бух.учет, М: Инфра-М, 2 издание 1999.

4. Козлов Е.П. Бух.учет, М: Финансы и статистика, 1994.

5. Кондраков Н.П, Бух.учет, М: Инфра-М, 2002.

6. Бухгалтерский учет и аудит в строительстве, // под.ред. Лукинова В.А.; М: Юрайт, 1998.

7. Бухгалтерский учет // под.ред. Тишкова И.Е., Прищепы А.И.; Минск: Вышейшая школа, 1999.

8. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению // М: Информационное агенство ИПБ-БИНФА; 2001.