Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Оснащения врачебно-сестринской бригады.

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Организация планирует производство и реализацию трех видов продукции – А, Б и В.

Исходные данные представлены в таблице 2.9.

Таблица 2.9 – Исходные данные

| Показатели | Вид продукции | ||

| А | Б | В | |

| Цена продаж, руб./шт. | |||

| Удельные переменные затраты, руб./шт. | |||

| Предполагаемая выручка от продаж, тыс. руб. | |||

| Постоянные затраты, руб. | |||

| Новое предложение по объемам продаж, шт. |

Рассчитайте и проанализируйте полученные результаты:

– определите планируемый объем продаж каждого вида продукции;

– составьте отчет о прибыли и убытках организации по методу калькулирования по переменным затратам;

– рассчитайте точку безубыточности организации;

– рассчитайте точку безубыточности для каждого вида продукции – А, Б и В;

– оцените разработанную ассортиментную политику организации;

– руководство организации, ознакомившись с анализом разработанной ассортиментной политики, изучив внутренние резервы и проведя маркетинговые исследования, решило изменить структуру производства и реализации продукции.

– рассчитайте и проанализируйте изменение точки безубыточности и запаса финансовой прочности организации при новой структуре объема продаж;

– определите точку безубыточности и запас финансовой прочности организации по каждому виду продукции;

– проанализируйте новое предложение по ассортиментной политике.

Решение.

Определим планируемый объем продаж по каждому виду продукции, результаты сведем в таблицу 2.10.

Таблица 2.10 – планируемый объём продаж по каждому виду продукции

| Показатели | Вид продукции | ||

| А | Б | В | |

| Цена продаж, руб./шт. | |||

| Предполагаемая выручка от продаж, тыс. руб. | |||

| Планируемый объем продаж, шт. |

|

|

Для разграничения постоянных затрат по каждому виду изделия в качестве базы распределения выберем удельный вес выручки-нетто от продажи каждого изделия в общей сумме выручки.

Для изделия А удельная ставка равна 150/410 = 0,366.

Для изделия Б 160/410 = 0,39.

Для изделия В 100/410 = 0,244.

Тогда постоянные затраты составят:

для изделия А 0,366*150000 = 54,9 тыс. руб.,

для изделия Б 58,5 тыс. руб.,

для изделия В 36,6 тыс. руб.

Новый отчет о прибыли убытке представлен в таблице 3.

Таблица 2.11 – Отчёт о прибылях и убытках организации для каждого вида продукции(базовый вариант)

| Показатели | Значение показателей в планируемом периоде | |||||||

| Базовый вариант | ||||||||

| Изделие А | Изделие Б | Изделие В | Итого | |||||

| Сумма, тыс. руб. | в % к выручке | Сумма, тыс. руб. | в % к выручке | Сумма, тыс. руб. | в % к выручке | Сумма, тыс. руб. | в % к выручке | |

| Выручка-нетто от продаж, тыс. руб. | ||||||||

| Совокупные переменные затраты | 56,67 | 62,5 | 64,6 |

Продолжение таблицы 2.11

| Валовая прибыль | 43,33 | 37,5 | 35,3 | |||||

| Постоянные затраты | 54,9 | 36,6 | 58,5 | 36,6 | 36,6 | 36,5 | ||

| Операционная прибыль | 10,1 | 6,7 | 1,5 | 0,93 | -16,6 | -5 |

Из таблицы 2.11 видно, что операционная прибыль по изделию В является отрицательной. Это происходит за счет того, что постоянные затраты при производстве этих изделий превышают валовую прибыль от их реализации. Прибыль от продаж изделий А и Б является положительной, однако итоговая операционная прибыль все равно является отрицательной, поскольку величина отрицательной операционной прибыли по изделию В больше, чем суммарная положительная прибыль по изделиям А и Б.

Проведем анализ безубыточности ассортиментной политики. Его результаты для базового варианта представлены в таблице 2.12.

Таблица 2.12 – Показатели анализа безубыточности ассортиментной политики (базовый вариант)

| Показатели | Значение показателей в планируемом периоде | |||

| Базовый вариант | ||||

| Изделие А | Изделие Б | Изделие В | Организация | |

| Сила воздействия операционного рычага | 6,43 | -1,21 | -29 | |

| Выручка от продаж в точке безубыточности, тыс. руб. | 126,692 | 424,138 | ||

| Пороговое количество продукции, шт. |

|

|

Для организации в целом в точке безубыточности выручка-нетто от продаж составляет 424,138 тыс. руб., что немного больше выручки, которую организация имеет при базовом варианте.

Для изделий А и Б выручка-нетто в точке безубыточности ниже, чем выручка – нетто в базовом варианте, а для изделия В гораздо выше (почти в 2 раза).

Пороговое количество продукции больше того, что организация производит по изделию В.

СВОР по изделию Б очень высок, т.е. высок производственный риск.

В целом данная ассортиментная политика обладает рядом недостатков, которые не позволяют получать прибыль от продаж. Для увеличения итоговой прибыли от продаж целесообразным представляется увеличение объемов производства и продаж изделий А и Б, а также увеличение объема продаж изделия В до его порогового значения.

Поэтому рассмотрим новое предложение руководства организации.

Как и в базовом варианте, в качестве базы распределения постоянных затрат выберем удельный вес выручки-нетто от продажи каждого изделия в общей сумме выручки.

Для изделия А удельная ставка равна 150/441 = 0,3401, для изделия Б 176/441 = 0,3991, для изделия В 115/441 = 0,2608. Новый отчет о прибылях и убытках представлен в таблице 2.13.

Таблица 2.13 – Отчёт о прибылях и убытках (новый вариант)

| Показатели | Значение показателей в планируемом периоде | |||||||

| Новый вариант | ||||||||

| Изделие А | Изделие Б | Изделие В | Итого | |||||

| Сумма, тыс. руб. | в % к выручке | Сумма, тыс. руб. | в % к выручке | Сумма, тыс. руб. | в % к выручке | Сумма, тыс. руб. | в % к выручке | |

| Выручка-нетто от продаж | ||||||||

| Совокупные переменные затраты | 56,67 | 62,5 | 65,08 | |||||

| Валовая прибыль | 43,33 | 37,5 | 34,92 | |||||

| Постоянные затраты | 51,01 | 59,86 | 39,12 | |||||

| Операционная прибыль | 13,985 | 6,14 | -16,12 |

Как видно из таблицы 2.13, произошло увеличение операционной прибыли по изделиям А и Б, а также незначительный рост операционной прибыли у изделия В, однако она до сих пор остаётся отрицательной, потому что предложенный объём продаж ниже порогового значения.

|

|

Для изделий А уменьшились постоянные затраты за счет увеличения объема производства. Однако валовая прибыль по сравнению с базовым вариантом увеличилась ненамного.

Для изделий Б и В постоянные затраты незначительно возросли. По изделию Б значительно увеличилась операционная прибыль.

Проведём анализ безубыточности по новому варианту. Результаты анализ безубыточности в таблице 2.14.

Таблица 2.14 - Показатели анализа безубыточности ассортиментной политики (базовый вариант)

| Показатели | Значение показателей в планируемом периоде | |||

| Новый вариант | ||||

| Изделие А | Изделие Б | Изделие В | Организация | |

| Сила воздействия операционного рычага | 4,64 | 10,7 | -1,42 | 38,5 |

| Выручка от продаж в точке безубыточности, тыс. руб. | 117,727 | 159,64 | 195,6 | 472,96 |

| Пороговое количество продукции, шт. | ||||

| Запас финансовой прочности | ||||

| в абсолютном выражении, тыс. руб. | 32,273 | 16,36 | -80,6 | -31,96 |

| в относительном выражении, % | 21,52 | 9,3 | - | - |

При новом варианте ассортиментной политики СВОР по изделию Б значительно снизился, т.е. снизился производственный риск. По изделию В СВОР является отрицательным, то есть это кризисная ситуация о чём свидетельствует и отрицательное значение запаса финансовой прочности.

В точке безубыточности организации выручка-нетто равна 472,967 тыс. руб., что больше, чем организация получила (441 тыс. руб.). Таким образом, теперь организации для того, чтобы работать без убытка, необходимо иметь выручку от продаж, равную не менее 472,967 тыс. руб. Запас финансовой прочности стал отрицательным, что говорит о нерациональности предложенного варианта.

По новому предложению ассортиментной политики можно сделать вывод, что следует отказаться от производства продукции В, которое приносит значительные убытки, о чём свидетельствуют показатели безубыточности.

Заключение

По итогам выполнения расчетного задания можно сделать несколько выводов. Прежде всего, следует заметить, что ООО «Югвис» является достаточно небольшой организацией, не имеющей отделений. Это предъявляет особые требования к качеству организации бизнес-процессов.

|

|

В первом разделе расчетного задания был проведен анализ предпосылок внедрений контроллинга в организации. Были подробно описаны внутренние бизнес-процессы организации, построена организационная структура, проведена оценка финансового состояния организации. Далее построена система показателей на основе стратегической карты, посредством сетевого графика описана процедура внедрения контроллинга в организации, определены сроки внедрения и количество человек, задействованных в процедуре. Как показал анализ оптимальным видится введение в штат сотрудников двух контроллеров, поскольку ООО «Югвис» является достаточно небольшой организацией. Конечным результатом первого раздела расчетного задания явилась разработка положения по бюджетированию, назначение ответственных, распределение их функций и обязанностей.

Во втором разделе был проведен анализ безубыточности и чувствительности изменения критических соотношений, а также проанализирована ассортиментная политика на основе операционного анализа. Данные задачи были решены посредством проведения расчетов в двух учебных ситуациях и определения значений всех требуемых по заданию показателей.

В заключение необходимо добавить, что основная цель расчетного задания была достигнута, прежде всего, по причине того, что были выполнены все основные задачи разделов и всей работы в целом.

Список литературы

1 Контроллинг как инструмент управления предприятием / Е.А. Ананькина, С.В. Данилочкина и др.;Под ред. Н.Г.Данилочкиной. – М.:Аудит, ЮНИТИ, 2003

2 Контроллинг в бизнесе / А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. – 2-е изд. – М.:Финансы и статистика, 2002

3 Концепция контроллинга: Управленческий учёт. Система отчётности. Бюджетирование. / Хорвадс. – М.: Альпина Бизнес Букс, 2005

4 Финансовый менеджмент для практиков: краткий профессиональный курс / Стоянова Е.С., - М.: Перспектива, 1998

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ А

Таблица А.1 – Отчётный баланс предприятия

| АКТИВ | |||

| Внеоборотные активы | |||

| Оборотные активы: | |||

| Производственные запасы | |||

| Запасы готовой продукции | |||

| Дебиторская задолженность | |||

| Денежные средства | |||

| Валюта баланса | |||

| ПАССИВ | |||

| Собственный капитал | |||

| Долгосрочный заемный капитал | |||

| Краткосрочные обязательства: | |||

| кредиты банков | |||

| прочие займы | |||

| кредиторская задолженность | |||

| Валюта баланса |

Таблица А.2 – Финансовые показатели

| Показатели | |||

| Выручка-нетто от продаж | |||

| Постоянные затраты | |||

| Переменные затраты | |||

| Прибыль от продаж | |||

| Чистая прибыль | |||

| Показатели рентабельности: | |||

| Рентабельность продаж, % | 17,93 | 13,15 | 17,56 |

| Рентабельность СК,% | 5,00 | 4,9 | |

| Рентабельность активов, % | 2,00 | 1,7 | 1,8 |

| Показатели ликвидности: | |||

| Текущая ликвидность | 1,60 | 1,3 | 1,5 |

| Абсолютная ликвидность | 2,7 | 2,6 | 2,6 |

| Промежуточный ликвидность | 0,83 | 0,84 | 0,87 |

| Финансовая устойчивость: | |||

| Коэффициент автономии | 0,36 | 0,37 | 0,36 |

| Коэффициент финансирования | 0,91 | 0,96 | 0,92 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,23 | 0,24 | 0,26 |

|

|

Приложение Б

Бизнес – процессы учёта, планирования и контроля «как есть»

Рисунок Б.1 – Бизнес – процесс учёта «как есть»

Рисунок Б.2 – Бизнес – процесс планирования «как есть»

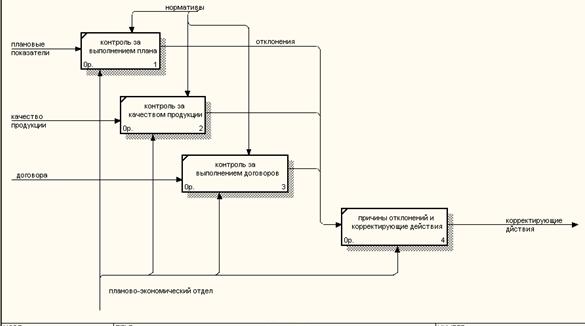

Рисунок Б.3 – Бизнес – процесс контроля «как есть»

ПРИЛОЖЕНИЕ В

|

Рисунок В.1– Изменённая организационная структура организации

ПРИЛОЖЕНИЕ Г

Таблица Г.1 – Формулы для расчёта показателей в ситуации 2.1

| Показатель | Порядок расчета |

| 1. Валовая прибыль (CM) | CM = Выручка-нетто от продаж (S) – Совокупные переменные затраты (VC) |

| 2. Операционная прибыль (M) | M= CM – Постоянные затраты (FC) |

| 3. Сила воздействия операционного рычага (СВОР) | СВОР= CM/M |

| 4. Доля валовой прибыли в выручке нетто от продаж (α) | α=CM/S |

| 5. Выручка от продаж в точке безубыточности (Sb) | Sb=FC/α |

| 6. Пороговое количество продукции (Qb) | Qb=Sb/Цена продаж (P) |

| 7. Запас финансовой прочности (в абсолютном выражении) | ЗФП=S-Sb |

| 8. Запас финансовой прочности (в относительном выражении) | ЗФП= (S-Sb)/S |

| 9. Изменение доли валовой прибыли в выручке нетто от продаж Δα (при изменении цены продаж) | Δα =(AVC /P)*(ΔP/P’) |

| 10. Новая доля валовой прибыли в выручке нетто от продаж (α’) | α’=α+ Δα |

| 11. Новое пороговое значение выручки-нетто от продаж Sb’(при изменении цены продаж) | Sb’=FC/α’ |

| 12.. Новое пороговое значение объема продаж Qb’(при изменении цены продаж) | Qb’=Sb’/P’ |

| 13. Объем продаж, обеспечивающий сохранение прибыли (Q0) | Q0=CM/(α’*P’) |

| 14. Изменение доли валовой прибыли в выручке нетто от продаж Δα (при изменении средних переменных затрат) | Δα =-ΔAVC/P |

| 15. Изменение выручки от продаж (ΔSb) | ΔSb= ΔFC/α |

Таблица Г.2 - Формулы для расчёта показателей в ситуации 2.2

| Показатель | Порядок расчета |

| 1. Валовая прибыль (CM) | CM = Выручка-нетто от продаж (S) – Совокупные переменные затраты (VC) |

| 2. Операционная прибыль (M) | M= CM – Постоянные затраты (FC) |

| 3. Сила воздействия операционного рычага (СВОР) | СВОР= CM/M |

| 4. Доля валовой прибыли в выручке нетто от продаж (α) | α=CM/S |

| 5. Выручка от продаж в точке безубыточности (Sb) | Sb=FC/α |

| 6. Пороговое количество продукции (Qb) | Qb=Sb/Цена продаж (P) |

| 7. Запас финансовой прочности (в абсолютном выражении) | ЗФП=S-Sb |

| 8. Запас финансовой прочности (в относительном выражении) | ЗФП= (S-Sb)/S |

|

|

|

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!