Содержание

Введение………………………………………………………………………………..….3

1 Анализ предпосылок внедрения системы контроллинга в ООО «Югвис»…….…...4

1.1 Описание внутренних бизнес-процессов организации………………….…..4

1.2 Построение системы показателей на основе стратегической карты………11

1.3 Описание процедуры внедрения контроллинга в организации……………14

1.4 Описание системы бюджетирования………………………………….……..22

2 Операционный анализ ………………………………………………………….……..27

2.1 Анализ безубыточности и чувствительности изменения

критических соотношений ………………………………………………………27

2.2 Разработка ассортиментной политики на основе операционного анализа...33

Заключение……………………………………………………………………………...38

Список литературы ………………………………………………………………….…39

Приложение………………………………………………………………………..……40

Введение

Слово контроллинг произошло от английского to control – контролировать, управлять, которое в свою очередь происходит от французского слова, означающего «реестр, проверочный список». В современном определении термин контроллинг объединяет две составляющие: философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе; ориентированная на достижение целей интегрированная система информационно - аналитической и методической поддержки руководителей предприятия.

Целевой задачей контроллинга является построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений. Другими словами эта система взаимосвязи управленческих воздействий, посредствам различных инструментов, на объекты управления с целью достижения максимальной эффективности деятельности.

В ходе выполнения расчетного задания решаются нижеперечисленные задачи:

- описание внутренних бизнес-процессов организации ООО «Югвис»;

- описание существующей системы планирования;

- построение матрицы «функции-процессы»;

- построение проекта сети процесса учета, планирования и контроля;

- определение миссии и стратегии ООО «Югвис»;

- определение ключевых факторов успеха;

- разработка сбалансированной системы показателей;

- описание процедуры внедрения контроллинга в организации;

- построение сетевого графика разработки системы контроллинга и проведение оптимизации;

- построить систему бюджетов;

- организовать систему управления бюджетами.

Все поставленные задачи решаются в основной части расчетного задания, а некоторые таблицы и схемы вынесены в приложение. Выводы по результатам выполнения расчетного задания приведены в заключении.

Анализ предпосылок внедрения системы контроллинга в ООО «Югвис»

Операционный анализ

Заключение

По итогам выполнения расчетного задания можно сделать несколько выводов. Прежде всего, следует заметить, что ООО «Югвис» является достаточно небольшой организацией, не имеющей отделений. Это предъявляет особые требования к качеству организации бизнес-процессов.

В первом разделе расчетного задания был проведен анализ предпосылок внедрений контроллинга в организации. Были подробно описаны внутренние бизнес-процессы организации, построена организационная структура, проведена оценка финансового состояния организации. Далее построена система показателей на основе стратегической карты, посредством сетевого графика описана процедура внедрения контроллинга в организации, определены сроки внедрения и количество человек, задействованных в процедуре. Как показал анализ оптимальным видится введение в штат сотрудников двух контроллеров, поскольку ООО «Югвис» является достаточно небольшой организацией. Конечным результатом первого раздела расчетного задания явилась разработка положения по бюджетированию, назначение ответственных, распределение их функций и обязанностей.

Во втором разделе был проведен анализ безубыточности и чувствительности изменения критических соотношений, а также проанализирована ассортиментная политика на основе операционного анализа. Данные задачи были решены посредством проведения расчетов в двух учебных ситуациях и определения значений всех требуемых по заданию показателей.

В заключение необходимо добавить, что основная цель расчетного задания была достигнута, прежде всего, по причине того, что были выполнены все основные задачи разделов и всей работы в целом.

Список литературы

1 Контроллинг как инструмент управления предприятием / Е.А. Ананькина, С.В. Данилочкина и др.;Под ред. Н.Г.Данилочкиной. – М.:Аудит, ЮНИТИ, 2003

2 Контроллинг в бизнесе / А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. – 2-е изд. – М.:Финансы и статистика, 2002

3 Концепция контроллинга: Управленческий учёт. Система отчётности. Бюджетирование. / Хорвадс. – М.: Альпина Бизнес Букс, 2005

4 Финансовый менеджмент для практиков: краткий профессиональный курс / Стоянова Е.С., - М.: Перспектива, 1998

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ А

Таблица А.1 – Отчётный баланс предприятия

|

|

|

|

|

| АКТИВ

|

|

| Внеоборотные активы

|

|

|

|

| Оборотные активы:

|

|

|

|

| Производственные запасы

|

|

|

|

| Запасы готовой продукции

|

|

|

|

| Дебиторская задолженность

|

|

|

|

| Денежные средства

|

|

|

|

| Валюта баланса

|

|

|

|

| ПАССИВ

|

|

| Собственный капитал

|

|

|

|

| Долгосрочный заемный капитал

|

|

|

|

| Краткосрочные обязательства:

|

|

| кредиты банков

|

|

|

|

| прочие займы

|

|

|

|

| кредиторская задолженность

|

|

|

|

| Валюта баланса

|

|

|

|

Таблица А.2 – Финансовые показатели

| Показатели

|

|

|

|

| Выручка-нетто от продаж

|

|

|

|

| Постоянные затраты

|

|

|

|

| Переменные затраты

|

|

|

|

| Прибыль от продаж

|

|

|

|

| Чистая прибыль

|

|

|

|

| Показатели рентабельности:

|

|

|

|

| Рентабельность продаж, %

| 17,93

| 13,15

| 17,56

|

| Рентабельность СК,%

| 5,00

|

| 4,9

|

| Рентабельность активов, %

| 2,00

| 1,7

| 1,8

|

| Показатели ликвидности:

|

|

|

|

| Текущая ликвидность

| 1,60

| 1,3

| 1,5

|

| Абсолютная ликвидность

| 2,7

| 2,6

| 2,6

|

| Промежуточный ликвидность

| 0,83

| 0,84

| 0,87

|

| Финансовая устойчивость:

|

| | |

| Коэффициент автономии

| 0,36

| 0,37

| 0,36

|

| Коэффициент финансирования

| 0,91

| 0,96

| 0,92

|

| Коэффициент обеспеченности собственными оборотными средствами

| 0,23

| 0,24

| 0,26

|

Приложение Б

Бизнес – процессы учёта, планирования и контроля «как есть»

Рисунок Б.1 – Бизнес – процесс учёта «как есть»

Рисунок Б.2 – Бизнес – процесс планирования «как есть»

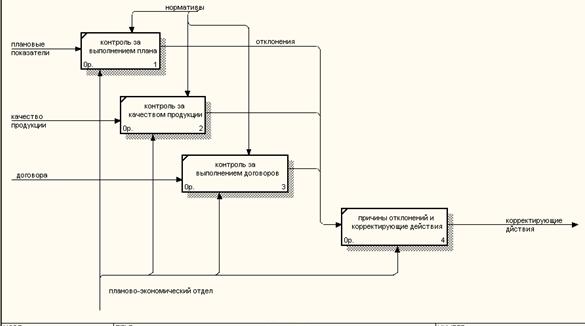

Рисунок Б.3 – Бизнес – процесс контроля «как есть»

ПРИЛОЖЕНИЕ В

Рисунок В.1– Изменённая организационная структура организации

ПРИЛОЖЕНИЕ Г

Таблица Г.1 – Формулы для расчёта показателей в ситуации 2.1

| Показатель

| Порядок расчета

|

| 1. Валовая прибыль (CM)

| CM = Выручка-нетто от продаж (S) – Совокупные переменные затраты (VC)

|

| 2. Операционная прибыль (M)

| M= CM – Постоянные затраты (FC)

|

| 3. Сила воздействия операционного рычага (СВОР)

| СВОР= CM/M

|

| 4. Доля валовой прибыли в выручке нетто от продаж (α)

| α=CM/S

|

| 5. Выручка от продаж в точке безубыточности (Sb)

| Sb=FC/α

|

| 6. Пороговое количество продукции (Qb)

| Qb=Sb/Цена продаж (P)

|

| 7. Запас финансовой прочности (в абсолютном выражении)

| ЗФП=S-Sb

|

| 8. Запас финансовой прочности (в относительном выражении)

| ЗФП= (S-Sb)/S

|

| 9. Изменение доли валовой прибыли в выручке нетто от продаж Δα (при изменении цены продаж)

| Δα =(AVC /P)*(ΔP/P’)

|

| 10. Новая доля валовой прибыли в выручке нетто от продаж (α’)

| α’=α+ Δα

|

| 11. Новое пороговое значение выручки-нетто от продаж Sb’(при изменении цены продаж)

| Sb’=FC/α’

|

| 12.. Новое пороговое значение объема продаж Qb’(при изменении цены продаж)

| Qb’=Sb’/P’

|

| 13. Объем продаж, обеспечивающий сохранение прибыли (Q0)

| Q0=CM/(α’*P’)

|

| 14. Изменение доли валовой прибыли в выручке нетто от продаж Δα (при изменении средних переменных затрат)

| Δα =-ΔAVC/P

|

| 15. Изменение выручки от продаж (ΔSb)

| ΔSb= ΔFC/α

|

Таблица Г.2 - Формулы для расчёта показателей в ситуации 2.2

| Показатель

| Порядок расчета

|

| 1. Валовая прибыль (CM)

| CM = Выручка-нетто от продаж (S) – Совокупные переменные затраты (VC)

|

| 2. Операционная прибыль (M)

| M= CM – Постоянные затраты (FC)

|

| 3. Сила воздействия операционного рычага (СВОР)

| СВОР= CM/M

|

| 4. Доля валовой прибыли в выручке нетто от продаж (α)

| α=CM/S

|

| 5. Выручка от продаж в точке безубыточности (Sb)

| Sb=FC/α

|

| 6. Пороговое количество продукции (Qb)

| Qb=Sb/Цена продаж (P)

|

| 7. Запас финансовой прочности (в абсолютном выражении)

| ЗФП=S-Sb

|

| 8. Запас финансовой прочности (в относительном выражении)

| ЗФП= (S-Sb)/S

|

Содержание

Введение………………………………………………………………………………..….3

1 Анализ предпосылок внедрения системы контроллинга в ООО «Югвис»…….…...4

1.1 Описание внутренних бизнес-процессов организации………………….…..4

1.2 Построение системы показателей на основе стратегической карты………11

1.3 Описание процедуры внедрения контроллинга в организации……………14

1.4 Описание системы бюджетирования………………………………….……..22

2 Операционный анализ ………………………………………………………….……..27

2.1 Анализ безубыточности и чувствительности изменения

критических соотношений ………………………………………………………27

2.2 Разработка ассортиментной политики на основе операционного анализа...33

Заключение……………………………………………………………………………...38

Список литературы ………………………………………………………………….…39

Приложение………………………………………………………………………..……40

Введение

Слово контроллинг произошло от английского to control – контролировать, управлять, которое в свою очередь происходит от французского слова, означающего «реестр, проверочный список». В современном определении термин контроллинг объединяет две составляющие: философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе; ориентированная на достижение целей интегрированная система информационно - аналитической и методической поддержки руководителей предприятия.

Целевой задачей контроллинга является построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений. Другими словами эта система взаимосвязи управленческих воздействий, посредствам различных инструментов, на объекты управления с целью достижения максимальной эффективности деятельности.

В ходе выполнения расчетного задания решаются нижеперечисленные задачи:

- описание внутренних бизнес-процессов организации ООО «Югвис»;

- описание существующей системы планирования;

- построение матрицы «функции-процессы»;

- построение проекта сети процесса учета, планирования и контроля;

- определение миссии и стратегии ООО «Югвис»;

- определение ключевых факторов успеха;

- разработка сбалансированной системы показателей;

- описание процедуры внедрения контроллинга в организации;

- построение сетевого графика разработки системы контроллинга и проведение оптимизации;

- построить систему бюджетов;

- организовать систему управления бюджетами.

Все поставленные задачи решаются в основной части расчетного задания, а некоторые таблицы и схемы вынесены в приложение. Выводы по результатам выполнения расчетного задания приведены в заключении.

Анализ предпосылок внедрения системы контроллинга в ООО «Югвис»