Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Страховой фонд - это резерв натуральных или денежных средств, предназначенный для возмещения ущербов. Страховой фонд является обязательным элементом общественного воспроизводства. Создание целевых денежных фондов, управление ими и их распределение представляет собой часть системы финансовых отношений общества.

Различают следующие формы организации страховых фондов общества:

1. Государственный страховой фонд формируется за счет общегосударственных ресурсов, имеет денежную форму (расходная статья государственного бюджета) и натуральную форму (это запасы продуктов, одежды, оборудования на специальных складах). Фондом распоряжается правительство и используется он, когда имеют место большие разрушения и человеческие жертвы.

2. Фонд самострахования создается на предприятиях и в домашних хозяйствах за счет собственных средств и на добровольной основе. Исключение составляют акционерные общества, которые образуют его по закону в размере не менее 15% от уставного капитала. Цель создания - обеспечение непрерывной деятельности и исключение влияния конъюктуры рынка на деятельность предприятия. Чаще всего имеет натуральную форму (запасы сырья, материалов, продуктов). Средства этого фонда не предназначены для компенсации ущербов от крупных рисков (пожар, стихийные бедствия).

3. Фонд активов банковских учреждений России (банковский) - образуется на добровольной основе за счет взносов коммерческих банков и имеет денежную форму. Фонд предназначен для компенсации по вкладам, в случае неудачной деятельности какого - либо банка. Цель создания этого фонда - поддержание имиджа банковской системы. В настоящее время в РФ для вкладчиков - физических лиц действует Закон об обязательном страховании вкладов, согласно которому в 100%-ном размере компенсируются вклады до 400 тыс. руб.

|

|

4. Страховые фонды страховых компаний формируются на основе передачи им функций страхования со стороны клиентов. Образуются за счет добровольных или обязательных взносов страхователей. Управляются специалистами страховщика, используются на выплаты пострадавшим. Имеют денежную форму.

Тема 4. Риск-менеджмент

Риск - это отклонение фактических результатов от плановых ожиданий. Особенность данного подхода состоит в том, что в нем игнорируется характер отклонений, которые могут оцениваться субъектом как положительно, так и отрицательно.

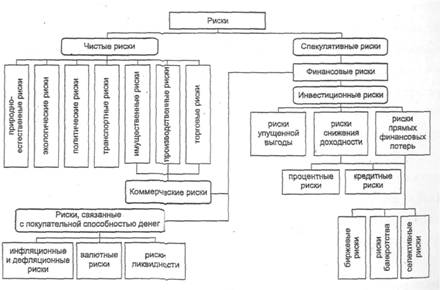

Риски делятся на чистые и спекулятивные. Чистые риски связаны со случайными событиями, влекущими за собой только убытки или ситуацию, при которой положение остается неизменным. Спекулятивные риски предполагают возможность получения как негативных, так и положительных результатов (риски вложений в цешше бумаги). Чистые риски страхуются, спекулятивные, как правило, не страхуются. Разделение рисков на чистые и спекулятивные показано на рис.2:

Рис.2. Структура чистых и спекулятивных рисков

Существует классификация рисков по различным признакам. По природе возникновения выделяют риски:

• исходящие от природных явлений (ураганы, землетрясения);

• исходящие из социальной среды (кражи, действия третьих лиц);

• происходящие из технической среды (отказ техники);

• происходящие из экономики (потери из-за инфляции). По возможности воздействия на риски выделяют:

• экзогенные (внешние) риски, лежащие вне области решения хозяйствующего субъекта; он может лишь бороться с их последствиями, пытаясь уменьшить возникающие ущербы;

• эндогенные (внутренние) риски, находящиеся в поле решений хозяйствующего субъекта; он может уменьшить вероятность их наступления и даже полностью избежать их в некоторых случаях.

|

|

Для выбора метода управления риском необходимо произвести оценку риска. Для оценки рисков необходимо знать ожидаемую величину ущерба и вероятность его наступления. Эти данные необходимы для расчета страховой премии.

Частота или вероятность уровня потерь F:

F=N1/N2, где N1 — число случаев наступления конкретного уровня потерь; N2 - общее число случаев.

Оценивается на основе статистических данных о числе случаев ущерба на совокупность объектов, подверженных данному риску.

Ожидаемое значение ущерба К:

Если R1 и R2 - два возможных значения ущерба, имеющие соответственно вероятность F1 и F2, то

K=F1*R1 + F2 * R2.

Вероятностный характер страхуемых событий определяет возможность отклонения фактической статистики ущербов от ожидаемой. Для оценки разброса или степени изменчивости возможных результатов пользуются показателями дисперсии и стандартного отклонения.

Дисперсия определяется как средневзвешенная величина из квадратов отклонения действительных результатов от ожидаемых.

Стандартное отклонение рассчитывается как корень квадратный от показателя дисперсии:

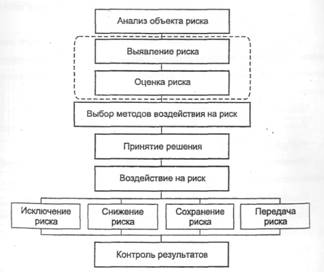

Управление рисками или риск-менеджмент имеет своей целью активный контроль со стороны предпринимателя за рисками угрожающими его предприятию, чтобы свести к минимуму возможные потери. Процесс риск-менеджмента изображен на рис.3.

Рис. 3. Схема риск-менеджмента

Выделяют следующие этапы риск-менеджмента:

1. Идентификация риска заключается в выявлении и изучении рисков, которые характерны для данной деятельности. При этом определяются:

• опасности, представляющие угрозы;

• ресурсы предприятия, которые могут пострадать;

• факторы, влияющие на вероятность реализации риска;

• ущербы, в которых выражается воздействие риска на ресурсы.

2. Измерение риска сводится к определению его вероятности и размеров ущерба. В сложных случаях используются специальные методы оценки риска, основанные на разработке сценариев возникновения крупных аварий. В более простых случаях менеджер предприятия проводит вероятностную оценку рисков и ранжирует ущербы по степени их вероятности и серьезности. Такой анализ позволяет разделить риски на три группы:

- часто встречающиеся ущербы, небольшие по размерам, не представляющие серьезной угрозы для предприятия;

|

|

- ущербы менее частые, но более серьезные по размерам, наступление которых может вызвать серьезные финансовые трудности;

- катастрофические ущербы, отличающиеся малой вероятностью, но способные поставить под угрозу само существование предприятия.

3. Контроль риска выступает в двух формах: физический и финансовый. Физический означает использование различных способов, позволяющих

снизить вероятность наступления ущерба либо его размер. Использование мер физического контроля связано с затратами (закупка оборудования, оплата труда). Правило таково: затраты по предотвращению риска не должны превышать возможных размеров ущерба.

Финансовый контроль заключается в поиске источников компенсации возможных ущербов в денежной форме. Это может быть самострахование или страхование. Самострахование рассматривается как альтернатива страхованию или дополнение к нему. Собственные возможности компенсации ущерба на предприятии:

- включение стоимости мелких ущербов в цену продукции и услуг;

- получение необходимых средств за счет продажи части активов;

- создание специального резервного фонда;

- получение ссуды на покрытие ущерба.

Возможности самострахования ограничены, так как в случае крупных или неоднократных ущербов собственных источников не хватит для их компенсации.

Разновидностью самострахования является учреждение крупными промышленными предприятиями собственных (кэптивных) страховых компаний.

Решение о передаче риска на страхование производится на основе сопоставления вероятной величины ущерба и издержек по предотвращению рисков. Когда возможный ущерб превосходит собственные возможности предприятий, целесообразно заключить договор страхования. При этом можно сохранить собственное участие страхователя в покрытие ущерба через франшизу, таким образом, снизить размер страховой премии и передать на страхование самые опасные риски.

|

|

|

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!