Определения

1. Экономика (сов.энц.словарь) – от греч. «ойкономия», «Йокос» - дом, домохозяйство, «номос» - закон, буквально – искусство ведения домашнего хозяйства.

2. Экономика – совокупность производственных отношений определенной общественно – экономической формации, экономический базис общества.

3.Экономика – организация, структура и состояние хозяйственной жизни какой – нибудь отрасли хозяйственной деятельности либо предприятия.

Основные производственные фонды (ОФ)

Являются одним из основных элементов производственных ресурсов предприятия, учреждения, организации.

Производственные ресурсы (ПР) – база производственного процесса и объект финансирования. К ПР относятся имущество и персонал предприятия - рис. 4.

[ Производственные фонды непосредственно участвуют в производственном процессе (машины, оборудование, станки и т.п.) или создают условия для производственного процесса (производственные здания, трубопроводы и т.п.).

Непроизводственные фонды – это объекты предприятий бытового и культурного назначения, медицинские учреждения, столовые и т.п.)]

Рис. 4.

Основные производственные фонды (ОПФ) – это часть средств производства, которые неоднократно участвуют в производственном процессе, сохраняют при этом свою натурально-вещественную форму, переносят свою стоимость на стоимость производственной продукции частями по мере изнашивания и возмещают ее через реализацию продукции.

ОПФ необходимы для ведения анализа учета и планирования хозяйственной деятельности.

Состав основных производственных фондов:

1) Здания – производственные, административные, служебные.

2) Сооружения (аэродромы, дороги для внутреннего транспорта, мосты, сооружения связи).

3) Передаточные устройства (газопроводы, линии электропередач, теплофикационная сеть).

4) Силовые машины и оборудование (генераторы, дизели, турбины).

5) Рабочие машины и оборудование (станки, прессы - предназначены для изменения предметов труда).

6) Измерительные и регулирующие устройства, а также лабораторное оборудование (счетчики, датчики).

7) Вычислительная техника.

8) Транспортные средства.

9) Инструменты.

10) Производственный и хозяйственный инвентарь.

С 01.01.2001 г. стоимостной критерий отнесения к ОФ отменен.

Критерий отнесения производственных фондов к основным фондам – срок полезного использования (Тп.исп.) > одного года; стоимость более 100 тыс. руб.

Если Тп.исп. >1 (гр. 9 и 10 ОФ), то это инвентарь, т.е. гр. 9 и 10 относятся к основным средствам; если < года, то это «Материалы» в оборотных фондах.

Активная часть ОФ.

В процессе производства непосредственно воздействуют на предметы труда – оборотные фонды, видоизменяя их, перемещают в ходе производства и осуществляют контроль. Это с 4-й по 10-ю группы ОФ.

ОФ, относящиеся к пассивной части, создают условия для обеспечения производственного процесса: с 1-й по 3-ю группу - здания, сооружения, передаточные устройства.

Стоимостные оценки ОФ

ОФ, как и другие элементы имущества, могут оцениваться в натуральной и в денежной форме.

Три вида стоимостной оценки основных фондов, связанные с длительностью функционирования.

1) По первоначальной стоимости: -

- это затраты на приобретение, монтаж, доставку, наладку ОФ.

2) По восстановительной стоимости –

- во сколько обошлось бы создание ОПФ в настоящий период времени, учитывает изменение (индексацию) цен, НТП. Определяется с помощью переоценки (не чаще одного раза в год), путем умножения первоначальной стоимости на установленные коэффициенты (индексы-дефляторы).

3) По остаточной стоимости –  .(с учетом износа).

.(с учетом износа).

3.1. первоначальная либо 3.2. восстановительная стоимость за вычетом износа – суммы начисленной амортизации, т.е.  или

или  .

.

Это наиболее реальная оценка стоимости ОФ на настоящее время.

4) Ликвидационная стоимость – фактическая стоимость после полного физического износа.

Под износом ОФ следует понимать постепенную утрату ими своей стоимости.

Износ бывает:

- физический – устраняется ремонтом;

- экономический (моральный), устраняется с помощью полной замены, т.е. приобретения новых видов ОФ.

Процесс возмещения износа ОФ путем перенесения их утраченной стоимости на изготовляемую продукцию называется амортизацией. Осуществляется с помощью амортизационных отчислений.

Амортизационные отчисления рассчитываются через нормы амортизации, зависящие от срока полезного использования вида ОФ.

Срок полезного использования – это период времени, в течение которого использование объекта ОФ призвано приносить доход предприятию или служить для выполнения других его целей.

Виды амортизируемого имущества, их разбивка на амортизационные группы, методы и порядок расчета сумм амортизации оговорены в Налоговом кодексе РФ (НК РФ в редакции ФЗ от 29.05.02 № 57-ФЗ).

НК установлено следующее.

Амортизируемое имущество распределяется по 10 амортизационным группам в соответствии со сроками его полезного использования (в ред. Федерального закона от 29.05.02 № 57-ФЗ):

первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа - имущество со сроком полезного использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации (в ред. Федерального закона от 29.05.2002 № 57-ФЗ). В настоящее время действует Постановление РФ № 1 от 01.01.02 г, в редакции от 2003 и 2006 г.г.

Начисляют амортизацию ежемесячно по каждому виду амортизируемого имущества одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

Линейный метод применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую-десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов, имеющих срок полезного использования 20-25; 25-30 и более 30 лет.

К остальным основным средствам может применяться один из указанных методов, что отражается в учетной политике предприятия.

Линейный метод означает равномерное начисление амортизации в течение всего срока полезного использования.

Норма амортизации -  :

:

где  - норма амортизации в процентах;

- норма амортизации в процентах;

- срок полезного использования данного объекта амортизируемого имущества в месяцах (годах).

- срок полезного использования данного объекта амортизируемого имущества в месяцах (годах).

Сумма амортизационных отчислений за месяц (год) - А:

где  - первоначальная или восстановительная стоимость объекта амортизируемого имущества;

- первоначальная или восстановительная стоимость объекта амортизируемого имущества;

Нелинейный метод (ускоренная амортизация) означает ежемесячное снижение амортизационных отчислений.

Норма амортизации:

Сумма амортизационных отчислений за месяц (год):

Ускоренная амортизация – так как в 1-ую половину срока полезного использования возмещается до 60-75% стоимости ОФ.

При этом, когда остаточная стоимость амортизируемого имущества достигнет 20% от  - (

- ( ), амортизация будет начисляться следующим образом:

), амортизация будет начисляться следующим образом:

где  - количество месяцев, оставшихся до истечения срока полезного использования.

- количество месяцев, оставшихся до истечения срока полезного использования.

Нелинейные методы в РФ:

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ).

Амортизационные отчисления поступают на специальный счет предприятия после реализации продукции. Используются в целях накопления средств для дальнейшего полного восстановления ОФ (приобретения новых видов ОФ). Являются источником собственных средств предприятия.

Таким образом, 1) величина амортизационных отчислений является денежным выражением износа ОФ за определенный промежуток времени.

2) Степень износа ОФ оценивается в % как произведение годовой на количество лет эксплуатации ОФ. Так, по данным организации «Агат» степень износа активной части ОФ на предприятиях АКП за 2000-2004 г.г. оценивается на уровне 65-75%, но имеет тенденцию к понижению с 78,1% в 2000 г. до 73,4% в 2005 г.

В связи с тем, что в течение года на предприятии состав ОФ может изменяться, т.е. какие-то виды ОФ могут приобретаться и вводиться в эксплуатацию, другие виды – выводиться из эксплуатации и ликвидироваться, применяют среднегодовую оценку стоимости ОФ -

,

,

где  - стоимость ОФ на начало года (первоначальная или восстановительная);

- стоимость ОФ на начало года (первоначальная или восстановительная);

- первоначальная стоимость ОФ, вводимых в эксплуатацию в течение года;

- первоначальная стоимость ОФ, вводимых в эксплуатацию в течение года;

- остаточная стоимость ОФ, выводимых из эксплуатации в течение года;

- остаточная стоимость ОФ, выводимых из эксплуатации в течение года;

,

,

где  - первоначальная стоимость ОФ, вводимых в эксплуатацию в i-ом месяце;

- первоначальная стоимость ОФ, вводимых в эксплуатацию в i-ом месяце;

- количество полных месяцев функционирования ОФ, вводимых в эксплуатацию в I-ом месяце,

- количество полных месяцев функционирования ОФ, вводимых в эксплуатацию в I-ом месяце,  ;

;

,

,

где  - остаточная стоимость ОФ, выводимых из эксплуатации в j-ом месяце;

- остаточная стоимость ОФ, выводимых из эксплуатации в j-ом месяце;

- количество полных месяцев нефункционирования ОФ, выводимых из эксплуатации в j-ом месяце,

- количество полных месяцев нефункционирования ОФ, выводимых из эксплуатации в j-ом месяце,  .

.

К теме «Основные фонды»

Показатели, характеризующие результаты деятельности предприятия или объем производства (используются в расчетах показателей эффективности использования ОФ).

1. Объем реализованной продукции (РП) оценивается в натуральном или денежном выражении за год в целом или по отдельным видам продукции. Реализованная продукция – это законченная в изготовлении продукция, отпущенная потребителям, сбытовым организациям и оплаченная ими.

2. Объем товарной продукции (ТП) оценивается так же, как и РП. ТП – это продукция, законченная в изготовлении и подготовленная к реализации, отличается от объема РП на величину готовых изделий на складе и товаров, отгруженных, но неоплаченных.

3. Объем валовой продукции (ВП):

(руб.)

(руб.)

где НП – объем незавершенного производства (руб.).

Показатели эффективности использования ОФ:

1) Фондоотдача – учитывает объем выпускаемой продукции, приходящейся на 1 рубль ОФ, т.е. показывает, насколько эффективно данное вложение денежных средств

(руб./руб.)

(руб./руб.)

где  - стоимость годового объема продукции, например, в оптовых ценах предприятия, может быть выражена объемом реализованной продукции, товарной продукции, валовой продукции;

- стоимость годового объема продукции, например, в оптовых ценах предприятия, может быть выражена объемом реализованной продукции, товарной продукции, валовой продукции;

- среднегодовая стоимость основных фондов, с помощью которых осуществлялся выпуск продукции.

2) Фондоемкость:

(руб./руб.)

(руб./руб.)  , например,

, например,

Используется для определения потребности в ОФ путем умножения  отчетного года на перспективный объем продукции.

отчетного года на перспективный объем продукции.

3) Фондовооруженность:

(руб./чел.)

(руб./чел.)

- среднегодовая стоимость основных фондов;

- среднегодовая стоимость основных фондов;

- персонал (численность промышленного персонала).

- персонал (численность промышленного персонала).

4) Выработка на 1 работающего:

(руб./чел.)

(руб./чел.)

Нормирование ОС

Нормирование ОС – основа рационального использования средств предприятия, которое заключается в разработке обоснованных норм и нормативов с целью бесперебойной и ритмичной работы предприятия.

Нормирование ОС осуществляется путем определения норматива ОС. Норматив ОС – минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности.

ОС делятся на нормируемые и ненормируемые.

Оборотные фонды + готовые изделия на складе – это нормируемая часть оборотных средств, на каждый вид которых устанавливается норматив.

Остальное – ненормируемые ОС, т.е. продукция отгруженная, но не оплаченная и денежные средства.

Различают нормативы общие, групповые и частные.

Расчет общего норматива ОС

| Суммарный (общий) норматив оборотных средств

| Частные нормативы на каждый i-ый вид нормируемых ОС

|

Или по группам

где  - норматив производственных (материальных) запасов;

- норматив производственных (материальных) запасов;

- норматив незавершенного производства;

- норматив незавершенного производства;

- норматив расходов будущих периодов;

- норматив расходов будущих периодов;

- норматив готовых изделий (готовой продукции).

- норматив готовых изделий (готовой продукции).

Для расчета частных нормативов используются методы нормирования ОС, основанные на учете:

1) нормы запаса ОС, выраженной в днях (метод прямого счета) и среднедневного расхода i-го вида ОС:

- норма запаса i-го вида оборотных средств (в днях);

- норма запаса i-го вида оборотных средств (в днях);

- среднегодовой расход i-го вида оборотных средств (руб.) по смете затрат на производство;

- среднегодовой расход i-го вида оборотных средств (руб.) по смете затрат на производство;

- время (длительность расчетного периода – год, квартал, месяц);

- время (длительность расчетного периода – год, квартал, месяц);

- среднедневной расход i-го вида ОС.

- среднедневной расход i-го вида ОС.

Считается, что любой месяц – 30 дней;

квартал – 90 дней;

год – 360 дней.

2) удельного расхода ОС на единицу базового показателя (укрупненный метод):

где:  - среднегодовой расход i-го вида ОС в отчетном периоде, в руб.;

- среднегодовой расход i-го вида ОС в отчетном периоде, в руб.;

- значение базового показателя для i-го вида ОС соответственно в отчетном и плановом периодах.

- значение базового показателя для i-го вида ОС соответственно в отчетном и плановом периодах.

Оборачиваемость ОС

ОС за производственный цикл меняют натурально-вещественную форму, проходя так называемый оборот ОС.

Длительность оборота ОС

Эффективность использования оборотных средств характеризуется показателями оборачиваемости ОС.

1. Коэффициент оборачиваемости показывает, какое количество оборотов совершили ОС за определенный период (месяц, квартал, год):

,

,

где  - годовой объем реализованной продукции в оптовых ценах предприятия;

- годовой объем реализованной продукции в оптовых ценах предприятия;

- норматив ОС, которыми располагало предприятие за тот же период времени;

- норматив ОС, которыми располагало предприятие за тот же период времени;

Из формулы следует, что увеличение количества оборотов  при неизменном объеме реализованной продукции снижает среднегодовой норматив ОС, т.е. высвобождает денежные средства предприятия, которые могут быть направлены на другие цели.

при неизменном объеме реализованной продукции снижает среднегодовой норматив ОС, т.е. высвобождает денежные средства предприятия, которые могут быть направлены на другие цели.

2. Коэффициент загрузки средств в обороте показывает размер ОС, вложенных предприятием на 1 рубль реализованной продукции.

Это показатель, обратный коэффициенту оборачиваемости, его снижение свидетельствует о повышении эффективности использования ОС.

3. Длительность оборота ОС:

Производительность труда

Степень эффективности деятельности работников характеризуется понятием производительность труда. Измеряется производительность труда двумя способами:

- количеством продукции в единицу времени (например, шт./мин.; шт./час. и т.п.);

- количеством времени на изготовление единицы продукции (например, 1 год на промышленное изготовление РН «Союз»).

Основными показателями производительности труда на уровне предприятия являются показатели выработки (В) и трудоемкости (Тр) продукции, рассчитываемые по следующим формулам:

,

,

,

,

где  - объем произведенной продукции или выполненной работы в натуральных или условно-натуральных единицах измерения;

- объем произведенной продукции или выполненной работы в натуральных или условно-натуральных единицах измерения;

- среднесписочная численность работающих;

- время, затраченное на производство всей продукции, нормо-часов.

- время, затраченное на производство всей продукции, нормо-часов.

Наиболее распространенным и универсальным показателем производительности труда является выработка продукции. На промышленных предприятиях в зависимости от единицы измерения объема производства (Q) различают три метода определения выработки – натуральный, стоимостной и нормированного рабочего времени.

Наиболее наглядно производительность труда характеризуется показателем выработки в натуральном выражении, измеряемой в тоннах, метрах и т.д.

На предприятиях, производящих разнородную продукцию, показатель выработки может исчисляться лишь в стоимостном выражении.

В стоимостном выражении выработку на предприятии можно определять по показателям валовой, товарной, реализуемой и чистой продукции в зависимости от области применения данного показателя. На рабочих местах, в бригадах, участках и цехах, производящих разнородную и незавершенную продукцию, которую невозможно измерить ни в натуральных, ни в стоимостных единицах, показатель выработки определяется в нормо-часах. Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного работника (рабочего) в год, квартал или месяц (годовая, квартальная или месячная выработка).

Трудоемкость представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг.

Элементы затрат

Материальные затраты (1-6):

1) Сырье и материалы.

2) Покупные комплектующие изделия и полуфабрикаты.

3) Работы и услуги производственного характера со стороны.

4) Топливо, получаемое со стороны.

5) Электроэнергия, получаемая со стороны

6) Возвратные отходы. Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса.

7) Затраты на оплату труда.

8) Отчисления на социальные нужды.

9) Амортизация основных фондов.

10) Прочие затраты.

Группировка по элементам позволяет определить затраты предприятия на производство продукции по видам ресурсов и их соотношении.

Группировка затрат по статьям калькуляции (на единицу продукции):

Калькуляция – ведомость (регистр), в которой производится расчет себестоимости. Термин «калькуляция» - от лат. «calculatio» - считаю.

1) Сырье и основные материалы.

2) Возвратные отходы.

3) Вспомогательные материалы.

4) Покупные комплектующие изделия.

5) Топливо и энергия на технологические цели.

6) Основная зарплата производственных рабочих.

7) Дополнительная зарплата производственных рабочих.

8) Отчисления на социальные нужды (единый социальный налог).

9) Расходы на подготовку, освоение производства.

10) Расходы на содержание и эксплуатацию оборудования (РСЭО).

11) Цеховые расходы (ЦР) (общепроизводственные расходы).

= цеховая себестоимость единицы продукции (

= цеховая себестоимость единицы продукции ( ).

).

12) Общезаводские расходы (ОЗР) (общехозяйственные расходы).

13) Потери от брака.

14) Прочие производственные расходы.

= производственная (заводская) себестоимость единицы продукции

= производственная (заводская) себестоимость единицы продукции  .

.

15) Внепроизводственные расходы.

Внепроизводственные расходы включают:

- расходы на рекламу;

- расходы на тару и упаковку на складах готовой продукции;

- транспортные расходы по доставке готовой продукции в соответствии с условиями договора;

- другие расходы, связанные с реализацией продукции.

- полная себестоимость единицы продукции (

- полная себестоимость единицы продукции ( ).

).

Состав калькуляционных статей жестко не регламентирован и устанавливается организацией самостоятельно в соответствии с особенностями каждой отрасли, ее производственной спецификой, характером продукции (работ, услуг).

Классификация расходов по калькуляционным статьям затрат предназначена для определения себестоимости отдельных видов продукции и готовой продукции предприятия в целом.

Содержание и расчет отдельных прямых калькуляционных статей расходов

«Материалы» - включает затраты на материалы, входящие в состав вырабатываемой продукции, образуя ее основу, а также затраты на вспомогательные материалы, которые используются в процессе изготовления данного изделия для обеспечения нормального технологического процесса.

«Покупные полуфабрикаты» - включает стоимость приобретаемых в порядке производственной кооперации полуфабрикатов (поковок, штамповок, литья и т.д.), требующих дополнительных затрат труда при их дальнейшей обработке в цехах предприятия, а также оплата услуг, оказанных другими предприятиями по обработке и отделке полуфабрикатов.

«Покупные комплектующие изделия» - включает стоимость приобретаемых в порядке производственной кооперации готовых изделий, а также законченных в производстве агрегатов, получаемых от других предприятий, например, ДУ и СУ для РН «Протон».

Расходы на материалы, полуфабрикаты и комплектующие изделий определяются нормами расхода и ценами поставщиков.

«Основная заработная плата производственных рабочих» - включает:

- оплату по сдельным нормам при сдельной оплате труда, расценкам и тарифным ставкам (при повременной системе оплаты труда) рабочим основных цехов за выполнение или работ по непосредственному изготовлению продукции;

- доплаты по сдельно-прогрессивной системе оплаты труда, районным коэффициентам, премии из фонда заработной платы, оплата дополнительных операций, не предусмотренных технологическим процессом.

«Дополнительная заработная плата производственных рабочих» - включает выплаты за непроработанное время: оплаты отпусков, вынужденных простоев и т.п.

Расходы на основную зарплату производственных рабочих определяются как произведение трудоемкости изделия на среднечасовую тарифную ставку соответствующего разряда с учетом существующих премиальных положений.

«Отчисления на социальные нужды» - производятся по установленным нормам с суммы основной и дополнительной заработной платы производственных рабочих. С 01.01.2001 г. взимаются в виде единого социального налога (взноса) по 35,6% (2001-2004 г.г.) и 26% (2005 г.) и взноса в фонд социального страхования по травматизму – от 0,2 до 10,7 % в зависимости от вида производства. ЕСН платится в налоговую инспекцию, а затем пересылается в соответствующие фонды.

С 2010 года по настоящее время отчисления на соц. нужды взимаются в виде страховых взносов (СВ) во внебюджетные фонды по ставке 30%. Распределение ставки СВ (30%) по фондам:

1. Пенсионный фонд – 22%.

2. Фонд обязательного медицинского страхования (ФОМС) – 5,1 %.

3. Фонд социального страхования – 2,9 %.

«Расходы на подготовку производства новых видов изделий» - включает затраты на разработку и уточнение технической документации, проектирование специальной оснастки и разработку технологических процессов ее изготовления, перепланировку оборудования, переподготовку кадров и т.д.

«Прочие производственные расходы» - включает расходы на НИР, гарантийное обслуживание, ремонт продукции и т.д.

«Внепроизводственные расходы» - отражает расходы на сбыт продукции. Определяются на одно изделие по соотношению внепроизводственных расходов предприятия и производственной себестоимости всей продукции предприятия или прямым счетом, например, на рекламу.

К косвенным расходам относятся затраты, связанные с производством нескольких или всех видов продукции (ст. 10-15).

Содержание и расчет косвенных статей расходов

«Расходы на содержание и эксплуатацию оборудования» - включает затраты на содержание, амортизацию и текущий ремонт производственного оборудования и транспортных средств, заработную плату вспомогательных рабочих по ремонту и наладке производственного оборудования и транспортных средств.

«Цеховые расходы» (общепроизводственные расходы) – включает затраты на содержание, текущий ремонт и амортизацию силовых машин и оборудования, зданий и сооружений цеха, заработную плату цехового персонала и вспомогательных рабочих по обслуживанию и ремонту силовых машин и оборудования, расходы по охране труда и т.д.

«Общезаводские расходы» (общехозяйственные расходы) – включает заработную плату административно-управленческого персонала предприятия, расходы на командировки, затраты на содержание, текущий ремонт и амортизацию зданий и сооружений общезаводского характера, расходы по изобретательству и техническим усовершенствованиям и т.д.

Косвенные расходы распределяются на каждый вид изделий с помощью косвенных методов распределения, например, пропорционально основной заработной плате производственных рабочих.

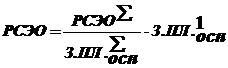

Расходы на содержание и эксплуатацию оборудования (РСЭО)

,

,

где  - расходы на содержание и эксплуатацию оборудования на единицу продукции;

- расходы на содержание и эксплуатацию оборудования на единицу продукции;

- общая сумма расходов на содержание и эксплуатацию оборудования, подлежащая распределению на всю выпускаемую цехом продукцию (смета расходов по содержанию и эксплуатации оборудования);

- общая сумма расходов на содержание и эксплуатацию оборудования, подлежащая распределению на всю выпускаемую цехом продукцию (смета расходов по содержанию и эксплуатации оборудования);

- общая величина основной (тарифной) заработной платы производственных рабочих, занятых выпуском всей продукции;

- общая величина основной (тарифной) заработной платы производственных рабочих, занятых выпуском всей продукции;

- расходы по основной заработной плате производственных рабочих на единицу продукции.

- расходы по основной заработной плате производственных рабочих на единицу продукции.

Аналогично:

Цеховые (общепроизводственные) расходы:

Общезаводские (общехозяйственные) расходы:

.

.

Косвенные расходы могут рассчитываться иными методами, например, общепроизводственные расходы могут распределяться на себестоимость единицы продукции: по сметным ставкам, пропорционально товарному выпуску и т.д.

III. По степени зависимости от изменения объема производства. Статьи расходов в калькуляции себестоимости делятся на:

- условно-постоянные;

- условно-переменные.

Условно-переменные (пропорциональные) затраты изменяются прямо пропорционально росту объема производства (сырье, основные материалы, расход топлива, энергии на технологические цели и т.д.).

Условно-постоянные (непропорциональные) затраты при изменении объема производства существенно не изменяются (расходы на освещение, отопление, амортизация зданий и сооружений и т.п.).

В табл. приводится перечень статей с разбивкой в зависимости от состава затрат, способа отнесения на себестоимость продукции, объема производства продукции.

Принятые за рубежом системы учета затрат прямо обеспечивают при группировке затрат выделение постоянных и переменных издержек. Это удобно для решения многих задач управления, например, для анализа безубыточности и определения на этой основе рациональных цен и программ выпуска, но, к сожалению, не предусмотрено действующими в России положениями инструкциями по планированию, учету и калькулированию себестоимости. Поэтому фактические расходы на производство можно разделить на переменные и постоянные лишь приблизительно (условно), исходя из отчетных калькуляций за период достаточно полной загрузки производственных мощностей и ориентировочного деления затрат по отдельным статьям на переменные и постоянные.

Таблица

Характеристики калькуляционных статей

| № п/п

| Статьи

| По составу затрат

| По способу отнесения на себестоимость продукции

| По объему производства продукции

|

| Простые

| Комплексные

| Прямые

| Косвенные

| Пропорциональные

| Непропорциональные

|

|

| Сырье и материалы

| +

|

| +

|

| +

|

|

|

| Покупные комплектующие изделия и полуфабрикаты

| +

|

| +

|

| +

|

|

|

| Возвратные отходы

| +

|

| +

|

| +

|

|

|

| Топливо и энергия на технологические цели

| +

|

| +

|

| +

|

|

|

| Основная заработная плата производственных рабочих

| +

|

| +

|

| +

|

|

|

| Дополнительная заработная плата

| +

|

| +

|

| +

|

|

|

| Отчисления на социальное страхование

| +

|

| +

|

| +

|

|

|

| Расходы на освоение и подготовку производства

|

| +

| +

|

| +

|

|

|

| Износ инструментов и приспособлений

|

| +

| +

|

| +

|

|

|

| Расходы по эксплуатации и содержанию оборудования

|

| +

|

| +

| +

|

|

|

| Цеховые расходы

|

| +

|

| ++

|

| +

|

|

| Общезаводские расходы

|

| +

| +

|

|

| +

|

|

| Потери от брака

|

| +

| +

|

|

| +

|

|

| Прочие производственные расходы

|

| +

|

| +

|

| +

|

|

| Внепроизводственные расходы

|

| +

|

| +

|

| +

|

На рис. показан графический метод определения точки безубыточности -  , при котором выручка от реализации продукции перекрывает суммарные издержки.

, при котором выручка от реализации продукции перекрывает суммарные издержки.

Рис. Определение точки безубыточности, Nб/уб, т.е. определение величины выпуска продукции, при котором выручка (Ц1 х N) перекрывает суммарные издержки (полную себестоимость) (С1 х N)

Точку безубыточности можно определить по следующей формуле:

| Количество единиц продукции - =, которые нужно произвести и продать, чтобы полностью покрыть годовые постоянные =

издержки при данной продажной цене единицы продукции и определенных удельных издержка.

| ___ _Годовые постоянные издержки _____

Ц1 – переменные удельные издержки

(издержки на единицу продукции)

|

IY. По характеру участия в производственном процессе затраты подразделяются на основные и накладные.

Основные – связанные с выполнением технологического процесса изготовления продукции. Это – материалы, топливо, энергия, зарплата рабочих, расходы на содержание и эксплуатацию оборудования (РСЭО).

Накладные – связанные с организацией, управлением, технологической подготовкой производства и обслуживанием, т.е. общепроизводственные (цеховые) и общехозяйственные (общезаводские) расходы.

Y. В связи с высоким уровнем кооперации работ в АКО в научной и производственной сфере затраты подразделяются на:

- собственные, выполняемые головным разработчиком или исполнителем;

- затраты за поставляемые соисполнителями по кооперации материалы, полуфабрикаты, комплектующие изделия или за работы, выполняемые сторонними организациями.

В таблице приведена структура статей расходов калькуляции себестоимости РН «Протон».

| Себестоимость

| 100%

|

| В том числе:

1. Собственные затраты

|

24%

|

| 1.1. Зарплата

| 2%

|

| 1.2. Накладные расходы

| 17%

|

| 1.3. Прочие

| 5%

|

| 2. Материальные затраты

| 76%

|

| В том числе

2.1. Сырье и материалы

|

5%

|

| 2.2. ДУ

| 53%

|

| 2.3. СУ

| 6%

|

| 2.4. Прочие

| 12%

|

Цена и ценообразование

Рентабельность

Это относительный показатель эффективности деятельности предприятия.

Дл