1. Показатель себестоимости включает затраты живого и овеществленного труда и характеризует их соотношение.

Живой труд – оплата труда работников.

Овеществленный труд – все затраты, которые производятся на изготовление продукции: материалы, орудия труда, средства производства.

2. Уровень себестоимости существенно меняется (снижается) в ходе освоения производства, в процессе регулярной повторяемости работ.

3. Показатель себестоимости отражает общий уровень затрат на единицу продукции или услуги, определяет потребности в разного вида ресурсах для определенного вида продукции, позволяет оценить эффективность использования средств или отдельных видов ресурсов по определенному виду продукции или услуги.

4. По этому показателю выбирается тот или иной вариант технического, хозяйственного, экономического решения, т.е. этот показатель – частный критерий выбора варианта решения, которым можно пользоваться, когда все остальные показатели равны.

II. При калькулировании себестоимости все статьи расходов в зависимости от способов включения в себестоимость продукции делятся на прямые и косвенные.

К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции определенного вида (статьи 1-9), которые напрямую включаются в себестоимость единицы продукции.

Рекомендуемый перечень прямых расходов приводится в НК РФ.

Предприятие вправе устанавливать деление расходов на прямые и косвенные самостоятельно и отражать это в учетной политике.

Содержание и расчет отдельных прямых калькуляционных статей расходов

«Материалы» - включает затраты на материалы, входящие в состав вырабатываемой продукции, образуя ее основу, а также затраты на вспомогательные материалы, которые используются в процессе изготовления данного изделия для обеспечения нормального технологического процесса.

«Покупные полуфабрикаты» - включает стоимость приобретаемых в порядке производственной кооперации полуфабрикатов (поковок, штамповок, литья и т.д.), требующих дополнительных затрат труда при их дальнейшей обработке в цехах предприятия, а также оплата услуг, оказанных другими предприятиями по обработке и отделке полуфабрикатов.

«Покупные комплектующие изделия» - включает стоимость приобретаемых в порядке производственной кооперации готовых изделий, а также законченных в производстве агрегатов, получаемых от других предприятий, например, ДУ и СУ для РН «Протон».

Расходы на материалы, полуфабрикаты и комплектующие изделий определяются нормами расхода и ценами поставщиков.

«Основная заработная плата производственных рабочих» - включает:

- оплату по сдельным нормам при сдельной оплате труда, расценкам и тарифным ставкам (при повременной системе оплаты труда) рабочим основных цехов за выполнение или работ по непосредственному изготовлению продукции;

- доплаты по сдельно-прогрессивной системе оплаты труда, районным коэффициентам, премии из фонда заработной платы, оплата дополнительных операций, не предусмотренных технологическим процессом.

«Дополнительная заработная плата производственных рабочих» - включает выплаты за непроработанное время: оплаты отпусков, вынужденных простоев и т.п.

Расходы на основную зарплату производственных рабочих определяются как произведение трудоемкости изделия на среднечасовую тарифную ставку соответствующего разряда с учетом существующих премиальных положений.

«Отчисления на социальные нужды» - производятся по установленным нормам с суммы основной и дополнительной заработной платы производственных рабочих. С 01.01.2001 г. взимаются в виде единого социального налога (взноса) по 35,6% (2001-2004 г.г.) и 26% (2005 г.) и взноса в фонд социального страхования по травматизму – от 0,2 до 10,7 % в зависимости от вида производства. ЕСН платится в налоговую инспекцию, а затем пересылается в соответствующие фонды.

С 2010 года по настоящее время отчисления на соц. нужды взимаются в виде страховых взносов (СВ) во внебюджетные фонды по ставке 30%. Распределение ставки СВ (30%) по фондам:

1. Пенсионный фонд – 22%.

2. Фонд обязательного медицинского страхования (ФОМС) – 5,1 %.

3. Фонд социального страхования – 2,9 %.

«Расходы на подготовку производства новых видов изделий» - включает затраты на разработку и уточнение технической документации, проектирование специальной оснастки и разработку технологических процессов ее изготовления, перепланировку оборудования, переподготовку кадров и т.д.

«Прочие производственные расходы» - включает расходы на НИР, гарантийное обслуживание, ремонт продукции и т.д.

«Внепроизводственные расходы» - отражает расходы на сбыт продукции. Определяются на одно изделие по соотношению внепроизводственных расходов предприятия и производственной себестоимости всей продукции предприятия или прямым счетом, например, на рекламу.

К косвенным расходам относятся затраты, связанные с производством нескольких или всех видов продукции (ст. 10-15).

Содержание и расчет косвенных статей расходов

«Расходы на содержание и эксплуатацию оборудования» - включает затраты на содержание, амортизацию и текущий ремонт производственного оборудования и транспортных средств, заработную плату вспомогательных рабочих по ремонту и наладке производственного оборудования и транспортных средств.

«Цеховые расходы» (общепроизводственные расходы) – включает затраты на содержание, текущий ремонт и амортизацию силовых машин и оборудования, зданий и сооружений цеха, заработную плату цехового персонала и вспомогательных рабочих по обслуживанию и ремонту силовых машин и оборудования, расходы по охране труда и т.д.

«Общезаводские расходы» (общехозяйственные расходы) – включает заработную плату административно-управленческого персонала предприятия, расходы на командировки, затраты на содержание, текущий ремонт и амортизацию зданий и сооружений общезаводского характера, расходы по изобретательству и техническим усовершенствованиям и т.д.

Косвенные расходы распределяются на каждый вид изделий с помощью косвенных методов распределения, например, пропорционально основной заработной плате производственных рабочих.

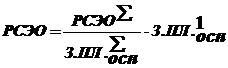

Расходы на содержание и эксплуатацию оборудования (РСЭО)

,

,

где  - расходы на содержание и эксплуатацию оборудования на единицу продукции;

- расходы на содержание и эксплуатацию оборудования на единицу продукции;

- общая сумма расходов на содержание и эксплуатацию оборудования, подлежащая распределению на всю выпускаемую цехом продукцию (смета расходов по содержанию и эксплуатации оборудования);

- общая сумма расходов на содержание и эксплуатацию оборудования, подлежащая распределению на всю выпускаемую цехом продукцию (смета расходов по содержанию и эксплуатации оборудования);

- общая величина основной (тарифной) заработной платы производственных рабочих, занятых выпуском всей продукции;

- общая величина основной (тарифной) заработной платы производственных рабочих, занятых выпуском всей продукции;

- расходы по основной заработной плате производственных рабочих на единицу продукции.

- расходы по основной заработной плате производственных рабочих на единицу продукции.

Аналогично:

Цеховые (общепроизводственные) расходы:

Общезаводские (общехозяйственные) расходы:

.

.

Косвенные расходы могут рассчитываться иными методами, например, общепроизводственные расходы могут распределяться на себестоимость единицы продукции: по сметным ставкам, пропорционально товарному выпуску и т.д.

III. По степени зависимости от изменения объема производства. Статьи расходов в калькуляции себестоимости делятся на:

- условно-постоянные;

- условно-переменные.

Условно-переменные (пропорциональные) затраты изменяются прямо пропорционально росту объема производства (сырье, основные материалы, расход топлива, энергии на технологические цели и т.д.).

Условно-постоянные (непропорциональные) затраты при изменении объема производства существенно не изменяются (расходы на освещение, отопление, амортизация зданий и сооружений и т.п.).

В табл. приводится перечень статей с разбивкой в зависимости от состава затрат, способа отнесения на себестоимость продукции, объема производства продукции.

Принятые за рубежом системы учета затрат прямо обеспечивают при группировке затрат выделение постоянных и переменных издержек. Это удобно для решения многих задач управления, например, для анализа безубыточности и определения на этой основе рациональных цен и программ выпуска, но, к сожалению, не предусмотрено действующими в России положениями инструкциями по планированию, учету и калькулированию себестоимости. Поэтому фактические расходы на производство можно разделить на переменные и постоянные лишь приблизительно (условно), исходя из отчетных калькуляций за период достаточно полной загрузки производственных мощностей и ориентировочного деления затрат по отдельным статьям на переменные и постоянные.

Таблица

Характеристики калькуляционных статей

| № п/п

| Статьи

| По составу затрат

| По способу отнесения на себестоимость продукции

| По объему производства продукции

|

| Простые

| Комплексные

| Прямые

| Косвенные

| Пропорциональные

| Непропорциональные

|

|

| Сырье и материалы

| +

|

| +

|

| +

|

|

|

| Покупные комплектующие изделия и полуфабрикаты

| +

|

| +

|

| +

|

|

|

| Возвратные отходы

| +

|

| +

|

| +

|

|

|

| Топливо и энергия на технологические цели

| +

|

| +

|

| +

|

|

|

| Основная заработная плата производственных рабочих

| +

|

| +

|

| +

|

|

|

| Дополнительная заработная плата

| +

|

| +

|

| +

|

|

|

| Отчисления на социальное страхование

| +

|

| +

|

| +

|

|

|

| Расходы на освоение и подготовку производства

|

| +

| +

|

| +

|

|

|

| Износ инструментов и приспособлений

|

| +

| +

|

| +

|

|

|

| Расходы по эксплуатации и содержанию оборудования

|

| +

|

| +

| +

|

|

|

| Цеховые расходы

|

| +

|

| ++

|

| +

|

|

| Общезаводские расходы

|

| +

| +

|

|

| +

|

|

| Потери от брака

|

| +

| +

|

|

| +

|

|

| Прочие производственные расходы

|

| +

|

| +

|

| +

|

|

| Внепроизводственные расходы

|

| +

|

| +

|

| +

|

На рис. показан графический метод определения точки безубыточности -  , при котором выручка от реализации продукции перекрывает суммарные издержки.

, при котором выручка от реализации продукции перекрывает суммарные издержки.

Рис. Определение точки безубыточности, Nб/уб, т.е. определение величины выпуска продукции, при котором выручка (Ц1 х N) перекрывает суммарные издержки (полную себестоимость) (С1 х N)

Точку безубыточности можно определить по следующей формуле:

| Количество единиц продукции - =, которые нужно произвести и продать, чтобы полностью покрыть годовые постоянные =

издержки при данной продажной цене единицы продукции и определенных удельных издержка.

| ___ _Годовые постоянные издержки _____

Ц1 – переменные удельные издержки

(издержки на единицу продукции)

|

IY. По характеру участия в производственном процессе затраты подразделяются на основные и накладные.

Основные – связанные с выполнением технологического процесса изготовления продукции. Это – материалы, топливо, энергия, зарплата рабочих, расходы на содержание и эксплуатацию оборудования (РСЭО).

Накладные – связанные с организацией, управлением, технологической подготовкой производства и обслуживанием, т.е. общепроизводственные (цеховые) и общехозяйственные (общезаводские) расходы.

Y. В связи с высоким уровнем кооперации работ в АКО в научной и производственной сфере затраты подразделяются на:

- собственные, выполняемые головным разработчиком или исполнителем;

- затраты за поставляемые соисполнителями по кооперации материалы, полуфабрикаты, комплектующие изделия или за работы, выполняемые сторонними организациями.

В таблице приведена структура статей расходов калькуляции себестоимости РН «Протон».

| Себестоимость

| 100%

|

| В том числе:

1. Собственные затраты

|

24%

|

| 1.1. Зарплата

| 2%

|

| 1.2. Накладные расходы

| 17%

|

| 1.3. Прочие

| 5%

|

| 2. Материальные затраты

| 76%

|

| В том числе

2.1. Сырье и материалы

|

5%

|

| 2.2. ДУ

| 53%

|

| 2.3. СУ

| 6%

|

| 2.4. Прочие

| 12%

|

Цена и ценообразование